世界のラミネーティング接着剤市場の規模、シェア、トレンド、成長、2025年から2032年の予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

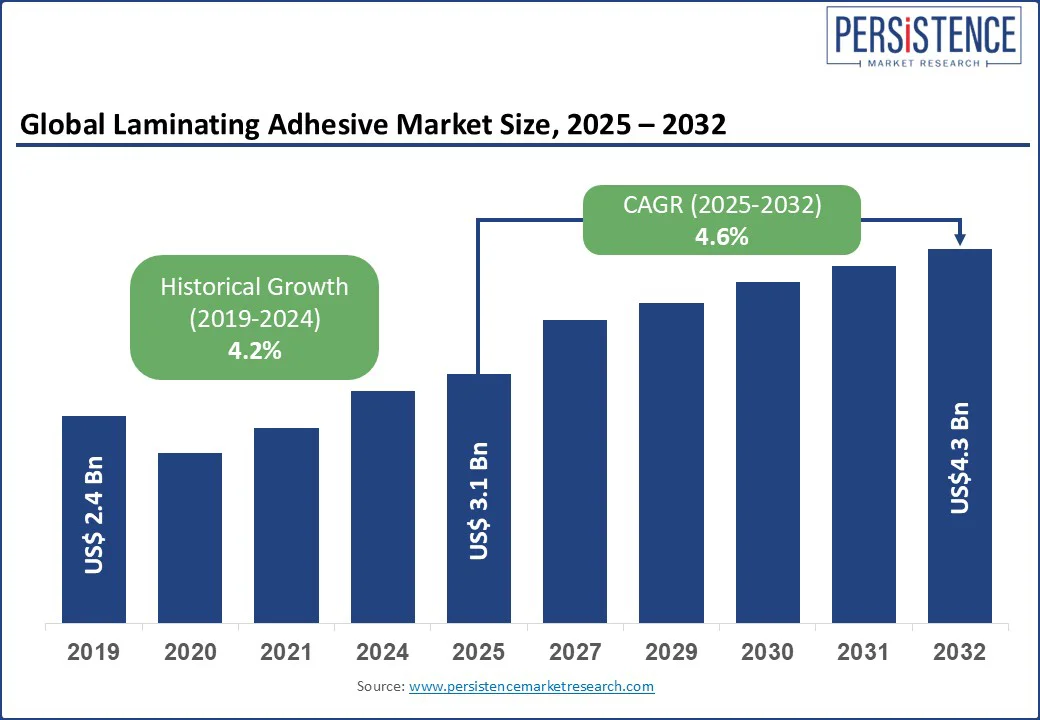

ラミネーティング接着剤市場についての市場調査レポートは、2025年に31億米ドルの評価が予想され、2032年までに43億米ドルに達する見込みであり、2025年から2032年の間に年平均成長率(CAGR)が4.6%で成長するとされています。この市場は、食品や医薬品における柔軟なパッケージングの需要の高まりによって推進されており、軽量で環境に優しい接着剤ソリューションへの好みの高まりが影響しています。ラミネーティング接着剤は、包装、自動車、産業用途に不可欠であり、高性能な接着ソリューションの需要の増加によって推進されています。

市場の成長要因としては、柔軟なパッケージング接着剤の使用の増加、溶剤不使用およびバイオベースのラミネーティング接着剤の革新、熱および化学に耐性のある接着剤を必要とする自動車生産の拡大が挙げられます。アジア太平洋地域は、産業化、環境に優しい接着剤の需要、政府の有利な施策に支えられて、最も急成長しているラミネーティング接着剤市場となっています。北米とヨーロッパは、先進的な研究開発、厳しい環境規制、包装および自動車製造の強固なインフラにより、引き続き市場をリードしています。

接着剤のフォーミュレーションの進歩、特に多層フィルムラミネーション用の低VOC水性接着剤が、ラミネーティング接着剤市場の成長を促進しています。水性ラミネーション接着剤、溶剤不使用、およびUV技術への移行は、グローバルな持続可能性の取り組みを支援し、複雑な包装や産業用途における接着性能を向上させています。これらの開発は、規制の要件や環境に優しいソリューションを求める消費者の需要とも一致しています。

柔軟なパッケージング接着剤やPUラミネーティング接着剤は、排出量を減少させながら、強力な接着を提供しています。たとえば、ヘンケルAGは2023年にVOC準拠のラミネーティング接着剤に対する研究開発費を20%増加させました。米国コロンビア特別区の20 DCMR § 744規制はVOCの制限を義務付けており、持続可能なフォーミュレーションの採用を促進しています。

2023年の自動車産業の評価は2.8兆米ドルに達し、ラミネーティング接着剤の使用が増加しています。これにより、車両の重量を減少させ、燃費を向上させることが可能となります。これらの接着剤は、軽量部品において従来の機械的ファスナーに取って代わり、より効率的な製造方法への移行を支持しています。ラミネーティング接着剤は、車両の内装や構造において耐久性、柔軟性、高温に対する耐性を実現する上で重要な役割を果たしています。

特に中国における電気自動車の急速な普及に伴い、高度な接着ソリューションの需要が増加しています。国際エネルギー機関(IEA)によると、中国は2023年に世界のEV販売の約60%を占めており、バッテリー接着や柔軟な電子機器のラミネーション接着剤の需要が大幅に増加しています。

ラミネーティング接着剤市場における主な課題は、高い生産および研究開発コストです。特に、バイオベースおよび溶剤不使用の接着ソリューションの開発には多大な投資が必要です。たとえば、3M社は2023年に接着剤の研究開発に11億米ドルを投資しました。これらの高コストは新規参入者にとって障壁となり、ラミネーティング接着剤の価格を押し上げ、市場における採用を制限しています。特に新興地域では、柔軟なパッケージング接着剤や自動車ラミネーティング接着剤の需要が高まっていますが、価格に敏感な市場であるため、影響が大きいです。

原材料価格の変動、特にポリウレタン前駆体などの石油化学ベースの原材料は、ラミネーティング接着剤市場にとって大きな課題となっています。原油価格の変動は、接着剤の製造コストに直接影響を及ぼします。米国エネルギー情報局によると、2024年の原油価格の18%の変動が接着剤の価格に大きな影響を与えました。このボラティリティは、生産マージンに圧力をかけ、Bostik SAなどの製造業者にとってコスト管理を複雑にしています。

アジア太平洋やラテンアメリカなどの新興市場は、ラミネーティング接着剤市場の成長を促進しています。急速な産業化と拡大する包装セクターは、高性能ラミネーティング接着剤ソリューションに対する強い需要を生み出しています。インドでは、包装業界は2024年に750億米ドルと評価され、今後も安定した成長が見込まれています。この拡大は、食品包装袋や柔軟な包装用途におけるラミネーティング接着剤の使用を促進し、高成長地域においてコスト効率が良く耐久性のある接着剤技術を狙う製造業者にとって大きな機会を提供します。

ラミネーティング接着剤市場は、特に電子機器や建設セクターにおいて産業用途全体で強力な成長を経験しています。2023年に1.5兆米ドルと評価されたグローバル電子機器市場は、電子部品の接着、熱絶縁、回路基板の組立においてラミネーティング接着剤に依存しています。スマートフォン、電気自動車、IoTデバイスに対する需要の高まりが、高精度な電子機器製造における接着剤の使用を促進しています。建設業界では、10兆米ドル以上の価値を持つラミネーティング接着剤が、断熱パネル、床材、構造コンポジットにますます使用されており、厳しい環境での長期的な性能に必要な強力で耐久性のある接着を提供しています。

北米は、産業需要と持続可能性の取り組みにより、接着剤市場の主要プレーヤーとして残ります。ヨーロッパの接着剤市場は、強い産業需要、持続可能性に向けた規制の推進、セクター特有のニーズにより成長を続けています。アジア太平洋地域は、急速な産業化、消費者需要の増加、持続可能性への焦点により、グローバル接着剤市場を支配しています。

ラミネーティング接着剤市場は非常に競争が激しく、ヘンケルAG & Co. KGaA、ダウ社、ボスティックSA、デュポンなどの主要企業によって推進されています。これらの企業は、強力な製品ポートフォリオとグローバルな流通ネットワークを活用しています。バイオベースおよび溶剤不使用の持続可能なラミネーティング接着剤への研究開発投資は、規制遵守と環境に優しいトレンドを支援しています。包装および自動車製造業者との戦略的パートナーシップは、市場でのプレゼンスを強化します。ボスティックのような企業は、生産コストを抑えるために効率的な生産に重点を置き、他の企業はアジア太平洋およびアフリカにおいて地域生産を通じて拡大しています。

柔軟なパッケージングの需要の増加、接着剤技術の進歩、自動車セクターの成長は、ラミネーティング接着剤市場の主要な推進要因です。ポリウレタン接着剤は、その汎用性と耐久性からリードしています。溶剤不使用の接着剤は、持続可能性のトレンドにより急速に成長しています。アジア太平洋地域は、2024年に48.2%の市場シェアを占めており、中国とインドが主導しています。これらの国々は、VOC排出を削減するためにバイオベースおよび水性接着剤の需要を推進しています。

Report Coverage & Structure

エグゼクティブサマリー

レポートは、2025年と2032年のグローバルなラミネーティング接着剤市場のスナップショットを提供し、市場機会の評価をUS$ Bn単位で示しています。主要な市場トレンドや将来の市場予測に加え、プレミアム市場インサイトや業界の発展、主要な市場イベントについての情報も含まれています。また、PMR分析と推奨事項が提供され、戦略的な意思決定を支援します。

市場概要

市場の範囲と定義に関して、ラミネーティング接着剤の特性や用途が詳しく説明され、業界のダイナミクスが分析されています。このセクションでは、ドライバー、制約、機会、課題、主要トレンドが議論され、特にCOVID-19の影響分析や予測要因の関連性と影響についても触れられています。

付加価値インサイト

価値連鎖分析では、ラミネーティング接着剤の製造から消費者に至るまでの流れが示され、重要な市場プレーヤーや規制環境についても詳述されています。PESTLE分析とポーターのファイブフォース分析が行われ、消費者行動分析も含まれ、消費者ニーズの理解に役立っています。

価格動向分析(2019 – 2032年)

このセクションでは、2019年から2032年までの価格動向が分析され、製品価格に影響を与える主要な要因が説明されています。樹脂タイプ別の価格分析や地域ごとの価格と製品の好みについても詳しく述べられています。

グローバルラミネーティング接着剤市場の展望

市場サイズの分析と予測が行われ、2019年から2024年までの歴史的市場サイズと2025年から2032年までの予測が示されています。樹脂タイプ別、アプリケーションタイプ別、エンドユース別の市場サイズが詳細に分析され、それぞれの市場の魅力を評価する分析も含まれています。

樹脂タイプ別の展望

- アクリル

- ポリウレタン

アプリケーションタイプ別の展望

- 溶剤系接着剤

- 水系接着剤

- その他

エンドユース別の展望

- パッケージング

- 自動車・輸送

- その他

地域別の展望

市場サイズの分析と予測が地域別に行われており、北米、ラテンアメリカ、ヨーロッパ、東アジア、南アジア・オセアニア、中東・アフリカがカバーされています。各地域における市場の魅力が評価されています。

北米ラミネーティング接着剤市場の展望

北米市場において、2019年から2024年までの歴史的市場サイズが国別、樹脂タイプ別、アプリケーションタイプ別、エンドユース別に分析されています。2025年から2032年までの予測が、米国とカナダの市場規模に焦点を当てて展開されます。

ヨーロッパラミネーティング接着剤市場の展望

ヨーロッパ市場では、ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他の国々の市場サイズが分析され、樹脂タイプ、アプリケーションタイプ、エンドユース別の市場規模が予測されています。

東アジアラミネーティング接着剤市場の展望

東アジア市場は、中国、日本、韓国に焦点を当て、歴史的市場サイズと予測が樹脂タイプ、アプリケーションタイプ、エンドユース別に分析されています。

南アジア・オセアニアラミネーティング接着剤市場の展望

インド、インドネシア、タイ、シンガポール、ANZ、その他南アジアとオセアニアの国々の市場が分析され、各国の市場が樹脂タイプ、アプリケーションタイプ、エンドユース別に展望されています。

ラテンアメリカラミネーティング接着剤市場の展望

ブラジル、メキシコ、その他ラテンアメリカ地域の市場が分析されており、樹脂タイプ、アプリケーションタイプ、エンドユース別の市場サイズが予測されています。

中東・アフリカラミネーティング接着剤市場の展望

GCC諸国、エジプト、南アフリカ、北アフリカ、その他中東・アフリカの市場が分析され、樹脂タイプ、アプリケーションタイプ、エンドユース別に市場サイズが予測されています。

競争環境

市場シェア分析と市場構造が詳述され、競争の強度マッピングや競争ダッシュボードが提供されています。主要企業のプロフィールが含まれ、3M、ヘンケル、ダウ、ボスティック、デュポンなどの企業が紹介され、各社の概要、財務状況、戦略、最近の開発について詳述されています。

*** 本調査レポートに関するお問い合わせ ***

ラミネーティング接着剤とは、異なる素材を接合するために使用される接着剤の一種で、特にラミネート加工において重要な役割を果たします。ラミネートとは、複数の層を重ねて一体化するプロセスであり、主に紙やプラスチック、金属などの素材に対して行われます。この接着剤は、特に高い接着力と耐久性を持ち、さまざまな環境条件に耐えることが求められます。

ラミネーティング接着剤にはいくつかの種類があります。最も一般的なものは、エポキシ系、ポリウレタン系、アクリル系の接着剤です。エポキシ系接着剤は、高い強度と耐薬品性を持つため、工業用途でよく使用されます。ポリウレタン系接着剤は、柔軟性があり、衝撃に強いため、建材や自動車などの分野での使用が多いです。一方、アクリル系接着剤は、透明性が高く、UV耐性があるため、光学機器や透明なラミネート製品に適しています。

このような接着剤は、印刷業界や包装業界で広く利用されています。例えば、食品パッケージングでは、食品の鮮度を保ちつつ、外部の湿気や酸素から守るためにラミネート加工が行われます。また、印刷物の表面を保護するためにラミネート処理を施す場合も多く、これにより耐久性や色あせ防止が図られます。

さらに、ラミネーティング接着剤に関連する技術も進化しています。近年では、環境に配慮した生分解性の接着剤や、低揮発性有機化合物(VOC)を使用した接着剤が注目を集めています。これにより、製造過程での環境負荷を低減し、持続可能な社会の実現に寄与することが期待されています。また、接着剤の塗布技術や乾燥プロセスの改善も進められており、効率的な生産が可能となっています。

このように、ラミネーティング接着剤は、素材の接合や保護において欠かせない存在であり、さまざまな業界で活用されています。今後も技術の進歩とともに、その用途や機能がさらに広がることが期待されます。