積層接着剤のアジア太平洋市場 (2025-2030)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アジア太平洋地域のラミネート接着剤市場は予測期間中6%以上のCAGRを記録する見込み。

市場はCOVID-19の大流行によりマイナスの影響を受けました。パンデミックの前半には、多くの工業、建築・建設、食品・飲料、自動車、包装などの事業が停止したため、ラミネート接着剤市場は減速しました。2021年には包装、建築、建設、自動車生産が伸びを示し、市場は安定的に成長すると予測。

アジア太平洋地域では中間層の人口が増加しており、食品・飲料産業による包装食品の消費量が増加しているため、ラミネート接着剤の需要が増加しています。

しかし、ラミネート接着剤に関連する全般的な環境、健康、安全面に関する懸念が市場成長の阻害要因となっています。

とはいえ、中国とインドが包装、建設、自動車産業の拠点として台頭していることから、アジア太平洋地域で市場は大きく成長すると予想されます。

食品包装分野での利用拡大

- 中間所得層の増加と可処分所得の増加に伴い、包装食品や冷凍食品の消費量が増加しています。インドと中国における包装食品と冷凍食品の消費の増加は、食品包装用ラミネート接着剤の需要を増大させています。

- 米国農務省海外農業局によると、インドにおける有機包装食品の消費額は2020年の1,400万米ドルから2021年には1,500万米ドルに増加。さらに2022年末には1,700万米ドルに達する見込み。

- FICCIは、2020~2024年度の食品加工市場の年平均成長率(CAGR)は12.09%と予測しており、そのためラミネート接着剤の需要も同期間中に増加する見込みです。

- 以上のような要因が、中国のラミネート接着剤市場を強力に牽引すると予想されます。

アジア太平洋地域の成長をリードする中国

- 中国の包装食品産業は、人口の増加と一人当たり所得の増加を主な要因として、アジア太平洋地域で力強い成長を示すと予想されます。

- 観光産業が崩壊前の水準に徐々に戻りつつある中、観光客のさらなる増加がパッケージ食品・飲料の需要をさらに押し上げると予想されます。中国の観光産業は、今後3年間でGDPの15%を占めるようになると予測されています。

- 中国の自動車産業もまた、COVID-19の余波から着実な成長と復活を遂げています。中国汽車工業協会(CAAM)は、22年度の自動車市場は安定成長の目標を達成すると予測。

- NEVと自動車の輸出が勢いを増す見込み。2022年9月の自動車生産台数は267万台超、販売台数は261万台超で、それぞれ前年比28.1%増、25.7%増。

- ラミネート接着剤は包装業界や自動車業界から幅広い需要があるため、上記の要因が中国のラミネート接着剤市場を強力に牽引すると予想されます。

アジア太平洋ラミネート接着剤産業の概要

アジア太平洋地域のラミネート接着剤市場は、その性質上、統合されています。同市場の主要企業には、Dow、Henkel AG & Co. KGaA、3M、TOYO INK Group、HuberGroup、Ashland、H.B. Fullerなどです。

アジア太平洋ラミネート接着剤市場ニュース

- 2022年9月、東洋インキはアジアにおけるラミネート接着剤生産能力を倍増すると発表。

- 2022年8月、インドのラミネート接着剤メーカーBrilliant Polymers社は、生産能力拡大のためインドのアンバーナスに工場を開設。1,250万ドルを投資して設立された同工場の生産能力は45,600トンに倍増。

- 東洋インキグループの東洋モートンは2022年6月、軟包装向けエポキシシランフリーラミネート接着剤を発売。この新ラインナップは、多層軟包装に使用される、より安全な代替品を求める世界のコンバーターや食品メーカー向けに調合されたもの。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 中間層の人口増加とそれに伴う包装食品の消費拡大

- 4.1.2 包装、建設、自動車産業のハブとしての中国とインドの台頭

- 4.2 阻害要因

- 4.2.1 ラミネート接着剤に関連する環境、健康、安全への懸念

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場区分

- 5.1 種類別

- 5.1.1 ポリウレタン

- 5.1.2 アクリル

- 5.1.3 その他

- 5.2 技術

- 5.2.1 溶剤ベース

- 5.2.2 無溶剤

- 5.2.3 水性

- 5.2.4 その他

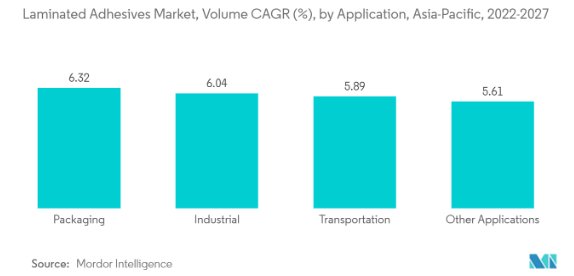

- 5.3 用途

- 5.3.1 パッケージング

- 5.3.2 工業用

- 5.3.3 輸送

- 5.3.4 その他

- 5.4 地理

- 5.4.1 中国

- 5.4.2 インド

- 5.4.3 日本

- 5.4.4 韓国

- 5.4.5 その他のアジア太平洋地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%)**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 3M

- 6.4.2 ACTEGA – A division of ALTANA

- 6.4.3 Arkema

- 6.4.4 Ashland Speciality Chemicals

- 6.4.5 Avery Dennison

- 6.4.6 DIC Corporation

- 6.4.7 Dow Laminating Adhesives

- 6.4.8 HB Fuller

- 6.4.9 Henkel AG & Co. KGaA

- 6.4.10 Huber Group

- 6.4.11 Jowat Adhesives

- 6.4.12 Toyochem Specialty Chemical Sdn Bhd

- 6.4.13 Toyo Ink

-

- *リストは網羅的ではありません

7. 市場機会と将来動向

- 7.1 包装用接着剤市場におけるグリーンイノベーション

**入手次第

アジア太平洋地域のラミネート接着剤産業のセグメンテーション

ラミネート接着剤は様々な基材と接着し、新しい機能を持つラミネートフィルムを製造します。ラミネート接着剤は、包装業界で使用されるほか、自動車製造、断熱材、コーティング、建築・建設業界など、強力な接着力を必要とする用途でも使用されています。アジア太平洋地域のラミネート接着剤市場は、種類別(ポリウレタン、アクリル、その他の種類)、技術別(溶剤型、水性型、無溶剤型、その他の技術)、用途別(包装、工業、輸送、その他の用途)、地域別に分類されています。また、地域別の主要国の市場規模と予測も掲載しています。各セグメントについて、市場規模および予測は金額(百万米ドル)ベースで行っています。

アジア太平洋地域のラミネート接着剤市場に関する調査FAQ

現在のアジア太平洋地域の積層接着剤市場規模は?

アジア太平洋地域のラミネート接着剤市場は予測期間中(2025〜2030年)に6%を超えるCAGRを記録すると予測されています。

アジア太平洋ラミネート接着剤市場の主要企業は?

Dow, Henkel AG & Co. KGaA、3M、TOYO INK GROUP、H.B. Fullerなどがアジア太平洋ラミネート接着剤市場で事業を展開している主要企業です。

このアジア太平洋ラミネート接着剤市場は何年をカバーしていますか?

本レポートは、2019年、2020年、2021年、2022年、2023年、2024年のアジア太平洋ラミネート接着剤市場の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年のアジア太平洋ラミネート接着剤市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***