ラボラトリーオートメーションの世界市場(2025-2033):製品別(システム、ソフトウェア)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

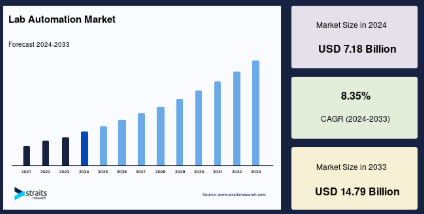

世界のラボオートメーション市場規模は、2024年に71.8億米ドルと評価され、2025年の77.8億米ドルから 2033年には147.9億米ドルに達すると予測され、予測期間中(2025-2033年)のCAGRは8.35%で成長する見込みです。

ラボラトリーオートメーションは、ラボラトリープロセスを実行するために機器を使用するプロセスであり、人的な入力は制限されています。検査室自動化が採用される主な理由は、検査結果の精度を向上させ、ワークフローを効率的かつ効果的に改善するためです。手動プロセスは、エラーの可能性が高い人間の作業者に依存しています。さらに、検査室における自動化とは、既存の手順を強化し、より効果的な新しい手順を可能にする技術の使用を指します。ラボの自動化システムは、コンピュータのハードウェアとソフトウェア、ロボット工学、コンベアシステム、マシンビジョンを含むいくつかの部分から構成されています。

今日、ラボが市場競争力を維持するために、ラボの自動化はより実行可能で必要なソリューションになりつつあります。現代の自動化技術の使用により、研究者は面倒な雑用から解放されます。ラボの自動化は、ラボのスタッフがサンプルの流入を制御し、スループットを向上させることで、患者の結果提供を容易にします。より広範なヘルスケアビジネスは、ラボの自動化ソリューションから恩恵を受けています。

世界のラボオートメーション市場規模は、2024年に71.8億米ドルと評価され、2025年の77.8億米ドルから 2033年には147.9億米ドルに達すると予測され、予測期間中(2025-2033年)のCAGRは8.35%で成長する見込みです。

ラボラトリーオートメーションは、ラボラトリープロセスを実行するために機器を使用するプロセスであり、人的な入力は制限されています。検査室自動化が採用される主な理由は、検査結果の精度を向上させ、ワークフローを効率的かつ効果的に改善するためです。手動プロセスは、エラーの可能性が高い人間の作業者に依存しています。さらに、検査室における自動化とは、既存の手順を強化し、より効果的な新しい手順を可能にする技術の使用を指します。ラボの自動化システムは、コンピュータのハードウェアとソフトウェア、ロボット工学、コンベアシステム、マシンビジョンを含むいくつかの部分から構成されています。

今日、ラボが市場競争力を維持するために、ラボの自動化はより実行可能で必要なソリューションになりつつあります。現代の自動化技術の使用により、研究者は面倒な雑用から解放されます。ラボの自動化は、ラボのスタッフがサンプルの流入を制御し、スループットを向上させることで、患者の結果提供を容易にします。より広範なヘルスケアビジネスは、ラボの自動化ソリューションから恩恵を受けています。

ラボ自動化市場の成長要因

自動ワークステーションの採用増加

自動化ワークステーションは、パフォーマンスと生産性を向上させるためにラボでますます使用されるようになっています。自動化されたワークステーションは、様々な実験から生じる集中力の要求や疲労から研究員を解放します。このような自動ワークステーションは、時間をより生産的に活用できるようにすることで、研究員を支援します。さらに、カスタマイズされた自動ラボ用リキッドハンドリングワークステーションは、担当者が不在の場合でもラボの機能を維持し、週末もアッセイを継続することができるため、研究ラボは週の最初の勤務日までにほとんどの作業を完了させることができます。カスタマイズされたラボワークステーションの利用が増加しています。

多くの大規模ラボでは、自動リキッドハンドラーをスタンドアロン装置として採用し、プレートを手動でステージに乗せたり降ろしたりして保存用インキュベーターに移し、リーダーは自動ワークステーションを使用しています。ほとんどのラボでは、液体ハンドリングベンチトップ分析装置に新しい機能を追加し、ワークステーションに移行することにより自動化を可能にしています。ワークステーションはラボの効率を高め、プロセスにおける手動ミスを減らすことができます。これらの要因により、予測期間中の市場拡大が期待されます。

製品投入の増加

各ベンダーは、ラボ自動分析装置、ワークステーション、自動プロセス指向型分析装置の開発・上市に戦略的に注力しています。ベンダーは革新的な装置を市場に投入し、市場の大きな成長ポテンシャルを開拓しようとしています。さらに、ベンダーは研究開発活動に積極的に取り組んでおり、今後数年間で革新的な製品を発売する予定です。例えば、Danaher社、Agilent Technologies社、Tecan社、Thermo Fischer Scientific社などの主要企業は、製品の革新と発売を継続的に行っているため、世界市場を支配しています。同様に、新製品の承認や発売が市場にプラスの影響を与えており、市場の拡大に寄与しています。

市場の阻害要因

自動化技術の導入が遅れている中小企業

自動化技術の導入は、特に中小規模の検査室(SML)では遅れています。自動化システムに投資する検査室は、少なくとも年間200万件以上の操作量を必要とします。ほんの一握りの大規模検査室と病院のみが、このシステムを導入し、その恩恵を受けています。多くの検査室は、初期段階での失敗であったトータルな検査室自動化の導入に焦点を当てています。これは、検査室が手動プロセスから完全自動化へシフトすることへの大きな抵抗を生み出しました。加えて、検査室自動化からROIを得ることは長いプロセスであるため、自動化のコストはSMLや病院にとって非常に高い。したがって、このような要因が市場成長の妨げとなっています。

市場機会

ラボオートメーションに革命を起こすロボット工学

ラボロボットの一般的な定義は、人の手を介さずに安全な環境で科学的研究や研究活動を行うためのロボット技術の使用です。人間の安全を守る必要性の高まりと、ラボにおける厳しい規制基準の設置により、企業は重要なプロセス・アプリケーションにロボット技術を採用し始めています。診断ラボ、研究開発センター、その他の環境におけるロボット工学の人気は、ロボットの正確さと精度を維持する能力、およびその高効率レベルによって後押しされています。

ロボットによるラボの自動化は、covid-19の大流行時に有益であることが証明されました。ロボットラボはエンド・ツー・エンドの自動化を提供するため、COVID-19サンプルの診断において極めて重要でした。多くの検査工程はロボットによる自動化に適しており、その主なものは、加熱・冷却された検体のピッキングや配置、検体の混合、振とう、検査などの反復動作です。近年、分析分離・処理の自動化・ロボット化が大きく進展しています。このため、この市場に対応するベンダーにとっては、大きな市場機会が生まれると思われます。

地域別分析

北米: 主要地域

北米は、世界のラボオートメーション市場の最も重要なシェアホルダーであり、予測期間中のCAGRは7.24%と推定されています。アメリカは、日本に続いてラボ自動化のアプローチを採用しました。多くの病院が検査室スタッフの不足に対処し、検査判断の精度を高め、患者ケアを改善するために検査室の自動化を開始しました。従来の装置ベースの診断は、保険会社にとって割高でした。そのため、一部の保険会社や政府機関は、過去10年間を通して診療報酬を削減してきました。その結果、新しい機器を使用するようになり、市場に自動化が導入されたのです。このような状況により、病院やラボはラボの自動化を選択せざるを得なくなりました。さらに、この地域には530社以上の再生医療企業や幹細胞医療メーカーが存在します。これらの企業は主に製品の研究開発に携わっています。このような処置に必要なラボには、多くのサンプルを扱い追跡するためにLIMSに接続された自動分析装置や液体処理装置などの高度なインフラが必要であり、それがこの地域の市場成長を促進しています。

ヨーロッパ 成長地域

ヨーロッパは、予測期間中に7.80%のCAGRを示すと予測されています。同市場は、他の地域と比較して速いフェーズで成長しています。ヨーロッパでは、病院での迅速検査やPOCの利用が増加しています。EDでは、診断までの時間を短縮し、インフルエンザシーズン中の診療科の負担に対処するため、インフルエンザの迅速検査を採用しています。ヨーロッパは体外診断の成熟した市場の一つであり、大型検査装置はほとんどのPOCT装置に比べて高度に自動化されています。自動化によって装置のスピードと使いやすさが向上しており、労働力は完全に訓練され、その技術に適応しています。さらに、この地域は再生医療において様々な進歩を遂げており、アメリカ市場と競合する細胞治療や遺伝子治療のための高度なインフラが導入されています。このことは、ひいてはこの地域におけるラボオートメーションの需要を押し上げるでしょう。

アジア太平洋地域は世界人口の半分以上を擁する地域であり、その大半の人々はまだ劣悪な医療を受けられる状況にあります。この地域は、様々なニーズを持つ多様な国で構成されています。医療分野が発展している国もあれば、まだ発展途上の国もあります。しかし、感染症の増加や高齢化、限られた医療資源がこの地域の診断薬市場の成長を加速させるでしょう。さらに、アジア太平洋地域では、意思決定を支援するツールを求める医師、より迅速で正確なソリューションを求める病院、現在のリソースと医療システムを最大限に活用しようとする検査機関、コスト削減のために提供モデルを変更する医療提供者など、さまざまなステークホルダーからの要求が高まっています。これらの要因が、自動化への移行を促しているのです。

ラテンアメリカは社会経済的に大きな格差があり、世界人口の5%以上を占めています。研究所の増加と加工産業の成長により、ラテンアメリカは食品加工と大麻産業にとって重要な市場になると予想されています。これらの要因により、ラテンアメリカにおけるラボオートメーションの需要が促進されると予測されています。ラテンアメリカでは、北米やヨーロッパなどの地域に比べ、ゲノムシーケンス製品の普及が進んでいません。さらに、インフラの不足、患者を治療するための訓練を受けた専門家の不足、製品の高コスト、ゲノムおよび遺伝子研究ベースの製品の希少性などの要因が、中南米の成長見通しを制限しています。

中東とアフリカも市場の進展を目の当たりにしています。世界最大の石油精製所の60以上が中東にあります。この地域の感染症診断に対する需要は、可処分所得の増加や医療インフラの急速な整備に伴って増加しています。さらに、毎年新しい病院が増えることで、病院やその他の研究所、医療施設からの感染症診断の機会も増加する可能性が高く、これが今後数年間の市場をさらに牽引するものと思われます。

セグメント別分析

製品別

世界市場はシステムとソフトウェアに分類されます。システム部門は市場への貢献度が最も高く、予測期間中のCAGRは6.16%と推定されます。ラボオートメーションシステムは、製品ライフサイクルの様々なポジションで利用可能です。マイクロプレートリーダーの導入はまだ市場の初期段階にあります。リキッドハンドリング分野における自動化ロボットは、手作業によるピペッティングエラーを減らせる、繰り返し作業をミスなく行える、特に創薬プロセスや、人間には困難な繰り返し作業を行う研究所など、その利点の増加により成長しています。また、少量のサンプルを扱うことができることも、研究所のロボット機器を牽引しています。システム分野は、ロボットシステム、自動ワークステーション、マイクロプレートリーダーに細分化されます。

アプリケーション別

世界市場は、創薬、臨床診断、ゲノミクスソリューション、微生物学、その他に二分されます。創薬セグメントは最も高い市場規模を持ち、予測期間中のCAGRは8.50%と予測されています。創薬ラボは、化合物の設計、合成、スクリーニングのプロセスを数週間から数日に短縮することができます。このプロセスは非常に複雑で時間がかかります。これが、創薬プロセスに携わる人数が限られている背景です。さらに、多くの企業が医薬品開発プロセスからこれらのリスクを減らすことに注力しています。このような問題に対する解決策の1つが、市場におけるラボの自動化です。自動化されたロボットやワークステーションは、研究者が特定の生物学的標的に対する多くの化合物の活性を迅速に評価するのに役立ち、これはハイスループットスクリーニングによって可能になります。主な利点の一つは、数千から数十万の薬剤(低分子または機能ゲノミクスツール)を迅速かつ再現性よく試験できることです。研究室では、ロボット、プレートリーダー、専用の機器制御およびデータ処理ソフトウェアを用いて手順を自動化します。

自動化によって

世界市場は、タスクをターゲットとした自動化、小計自動化、および総合的なラボ自動化セグメントにセグメント化されます。サブトータルオートメーションセグメントは市場に最も貢献しており、予測期間中のCAGRは8.51%と予測されています。ラボプロセスは一般に、分析前、分析、分析後の各段階に分類されます。このプロセスの1つまたは2つのステージが自動化されている場合、それは小全自動化と呼ばれます。これらは通常、スタンドアロンまたは独立した検体処理システムであり、様々な作業を自動化します。小計自動化のコストは、全検査室自動化導入より低い。いくつかの中規模および少数の小規模検査室は、小計自動化への移行を計画しています。しかしながら、この傾向は変化し、より多くの検査室が、質を高め、ターンアラウンド・タイムを短縮するために、トータル・ラボラトリー・オートメーションに完全に移行しつつあります。ベックマン・コールターには、1日の検体数が500~1500の検査室向けに設計された、小計自動化製品システムの1つであるAutoMate 800サンプル・プロセッサーがあります。

エンドユーザー別

世界市場は、バイオ・製薬、病院・診断ラボ、法医学、食品・飲料、環境検査ラボ、研究・学術機関に二分されます。バイオテクノロジーと製薬セグメントが世界市場を支配しており、予測期間中のCAGRは8.62%と予測されています。バイオテクノロジーと製薬会社は、自動化されたラボ機器を主に使用しています。製薬会社は、品質検査や研究開発プラットフォームで自動化されたラボ装置を使用しています。製造施設は、ペーパーレスラボの構築、試験の最適化、品質分析プロセスの自動化に着手しています。検査時間の短縮による機敏性の向上は、品質管理ラボのリードタイムを60%から70%短縮し、最終的にはリアルタイムでの製品リリースにつながります。原材料や最終製品の微生物負荷を定期的に検査することは、製薬・バイオテクノロジー業界において重要なプロセスです。洗練された分析法は、製薬セクターの品質管理分析に広く適用されています。

ラボオートメーション市場の主要企業リスト

- Danaher

- Thermo Fisher Scientific

- Tecan

- Illumia

- Abbott

- LabVantage

- Agilent Technologies

- Aurora Biomed

- Accelerated Technologies

- bioMérieux

- Bio-Rad Laboratories

- CrelioHealth

- Dassault Systèmes

- Hoffmann-La Roche

- INTEGRA Biosciences

- LabLynx

- Peak Analysis & Automation

- Siemens Healthineers

最近の動き

- 2023年4月-ユトレヒトに本社を置く、ライフサイエンス研究用試薬のプロバイダーであるMolGen社は、オランダの自動化ソリューション・プロバイダーであるSynchron Instrumenten BV社を買収したと発表しました。1985年の設立以来、シンクロンはシンクロン・ラボオートメーションとしても知られ、石油、農業、化学、臨床、水・食品など様々なラボアプリケーションに自動化ソリューションを提供。

- 2023年1月-Becton, Dickinson, and Company (BD)が微生物検査室向けに第3世代のBD Kiestra Complete Lab Automation Systemを発表。

ラボオートメーション市場のセグメンテーション

製品別 (2021-2033)

- システム

- ソフトウェア

アプリケーション別(2021-2033年)

- 創薬

- 臨床診断

- ゲノミクス・ソリューション

- 微生物学

- その他

オートメーション別 (2021-2033)

- 自動化小計

- 課題別自動化

- ラボラトリーオートメーション合計

エンドユーザー別 (2021-2033)

- バイオテクノロジーおよび製薬会社

- 病院および診断研究所

- 法医学研究所

- 食品・飲料

- 環境試験研究所

- 研究・学術機関

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

ラボオートメーションの世界市場規模分析

- ラボオートメーションの世界市場紹介

- 製品別

- 製品紹介

- 価値別製品

- システム

- 価値別

- ソフトウェア

- 価値別

- 製品紹介

- アプリケーション別

- アプリケーション紹介

- 金額別アプリケーション

- 創薬

- 価値別

- 臨床診断

- 価値別

- ゲノミクスソリューション

- 価値別

- 微生物学

- 価値別

- その他

- 金額別

- アプリケーション紹介

- オートメーション別

- はじめに

- オートメーション 金額別

- 自動化小計

- 金額別

- タスクターゲット自動化

- 価値別

- ラボ自動化合計

- 金額別

- はじめに

- エンドユーザー別

- はじめに

- 金額別エンドユーザー

- バイオテクノロジーと製薬会社

- 金額別

- 病院および診断研究所

- 金額別

- 法医学研究所

- 金額別

- 食品・飲料

- 金額別

- 環境試験研究所

- 金額別

- 研究・学術機関

- 金額別

- はじめに

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

免責事項

*** 本調査レポートに関するお問い合わせ ***