人工膝関節デバイス市場:術式別(部分膝関節置換術(PKR)、再置換術、全置換術)、固定方式別(セメント固定、セメントレス固定)、材料別、エンドユーザー別 – グローバル市場予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 人工膝関節デバイス市場の動向、推進要因、および展望に関する詳細レポート

### 市場概要

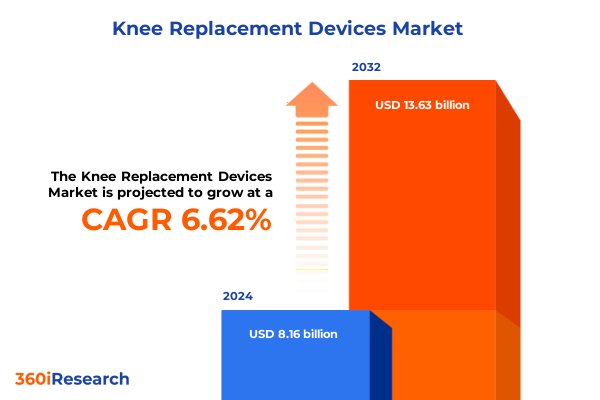

人工膝関節デバイス市場は、2024年に81.6億米ドルと推定され、2025年には86.7億米ドルに達し、2032年までに136.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.62%です。この市場は、患者層の変化と臨床的期待の高まりにより、急速な変革期を迎えています。高齢化が進み、人々が晩年まで活動的なライフスタイルを維持するにつれて、耐久性と高性能を兼ね備えたインプラントへの需要が加速しています。整形外科医は、最適化された生体力学、改善された寿命、およびより迅速な回復経路を提供するソリューションを求めています。同時に、技術開発者は、材料科学、手術用ロボット、デジタル計画プラットフォームに前例のないレベルの革新を注ぎ込んでいます。これらの進歩は、画一的なインプラントから、個々の患者の解剖学的構造と機能的要件に合わせたカスタマイズ可能なソリューションへとパラダイムをシフトさせています。

バリューチェーン全体の関係者は、臨床フィードバックを製品設計と市販後監視に統合し、より緊密に連携しています。このような背景から、支払い者と医療提供者は、価値に基づくケアモデルにますます焦点を当て、デバイスメーカーに実証可能な成果と費用対効果を要求しています。この臨床的、技術的、経済的圧力の融合は、戦略的な市場インテリジェンスの必要性を強調しています。意思決定者は、規制環境、償還フレームワーク、サプライチェーンの回復力が次世代の膝関節置換療法を形成する複雑なエコシステムをナビゲートする必要があります。

### 推進要因

人工膝関節デバイス市場の成長を推進する主な要因は多岐にわたります。

**1. 技術的ブレークスルーと個別化された手術技術:**

先進的な手術ナビゲーションシステムとロボット支援手術は、広く臨床的に支持されており、手術の精度を高め、軟部組織への損傷を軽減し、一貫したインプラントのアライメントを促進することで、患者満足度と長期的な成果を向上させています。術中画像診断やセンサー搭載器具の採用は、リアルタイムのフィードバックを可能にし、外科医が個々の生体力学に応じてインプラントの配置を微調整できるようにしています。また、積層造形(3Dプリンティング)の進歩により、生物学的固定を促進し、無菌性緩みのリスクを最小限に抑える、高多孔性で患者固有のインプラント形状の製造が可能になりました。人工知能(AI)アルゴリズムは、術前計画ソフトウェアに統合され、荷重分布のシミュレーション、インプラントの摩耗パターンの予測、最適なコンポーネントサイズの特定に役立っています。これらのデジタルイノベーションは、感染制御と耐摩耗性の課題に対処する新しいポリマー処理と抗菌コーティングによって補完されています。これらの技術的および臨床的進歩は、より個別化された治療経路への移行を促進しています。

**2. 患者人口統計の変化と期待の高まり:**

高齢化社会の進展と、高齢期まで活動的なライフスタイルを維持する傾向により、耐久性と高性能を兼ね備えた人工膝関節デバイスへの需要が世界的に増加しています。患者はより迅速な回復、痛みの軽減、そして長期的な関節機能の維持を期待しており、これがデバイスの革新を促しています。

**3. 手術タイプ別の動向:**

市場は手術タイプによって大きく異なります。部分膝関節置換術(PKR)デバイスは、単顆性疾患の患者に採用が拡大しており、一方、全膝関節置換術は、進行した変形性膝関節症の最も幅広い層に対応し続けています。また、初期インプラントの寿命が近づく患者が増加しているため、再置換術の件数も増加傾向にあります。

**4. 固定方法の多様化:**

固定方法においても変化が見られます。セメント固定インプラントは、その確立された即時安定性と長期的な成功の実績から、多くの臨床現場で主流であり続けています。しかし、特に若く活動的な患者層では、最適化された多孔質コーティングと生体活性表面が骨統合を促進し、セメント関連の合併症のリスクを軽減するため、セメントレスシステムへの明確な移行が見られます。

**5. 材料の革新:**

材料の革新も市場に大きな影響を与えています。従来の金属-ポリエチレンの組み合わせは費用対効果の高いソリューションを提供しますが、摩耗粉の問題から、より高い硬度と低い摩擦係数を提供するセラミック-ポリエチレン界面や酸化ジルコニウム合金の採用が進んでいます。臨床医は、摩耗特性、生体適合性、および長期生存率などの要因を考慮して、適切な材料を選択しています。

**6. エンドユーザーの動向:**

手術量では病院が依然として主要な役割を担っていますが、外来手術センター(ASC)は、日帰り退院を可能にする低侵襲インプラントオプションを提供することで、その存在感を拡大しています。専門整形外科センターは、高度な手術に特化し、最先端の技術を統合する能力によって差別化されており、ターゲットを絞った商業化戦略を導く上でエンドユーザーのセグメンテーションの重要性を強調しています。

**7. 地域的要因:**

地域市場の動向は、人口統計、規制、償還などの要因によって影響されます。アメリカ大陸では、高齢化人口、堅固な民間保険制度、成熟した病院ネットワークが、高度な人工膝関節ソリューションの広範な採用を支えています。欧州、中東、アフリカでは、市場環境はより多様です。西欧市場は厳格な調達プロトコルと集中型入札システムを特徴とし、臨床的証拠と総ケアコストが重視されます。対照的に、中東やアフリカの一部新興経済国では、手術能力を高めるために医療インフラに投資しており、費用対効果の高いインプラントオプションとトレーニングイニシアチブの急速な成長が見られます。アジア太平洋地域では、政府主導の医療イニシアチブと拡大する保険制度が、人工膝関節手術へのアクセスを広げています。日本やオーストラリアのような市場は、高度なインプラント技術の普及率が高い一方、インドや東南アジアの急速な都市化は、より手頃な価格のデバイス提供による量的な成長を牽引しています。

### 展望

人工膝関節デバイス市場の将来は、技術革新、サプライチェーンの再編、および価値に基づくケアモデルへの移行によって形成されるでしょう。

**1. 2025年の米国関税体制とサプライチェーンへの影響:**

2025年に特定の整形外科インプラント輸入に課される関税は、米国のサプライチェーンに新たな力学をもたらしています。海外からの部品調達に依存するメーカーは、着地コストの上昇に直面しており、多くの企業が調達戦略の見直しを余儀なくされています。これに対応して、いくつかのグローバルデバイスメーカーは、輸入関税や為替変動への露出を軽減するために、重要な製造プロセスの現地化を加速しています。結果として、サプライチェーンの回復力が中核的な戦略的優先事項として浮上しています。企業は、単一供給源への依存を減らすために、国内およびニアショアパートナーの両方を含むサプライヤーポートフォリオを多様化しています。この再編は、多国籍OEMと米国の受託製造業者との間の協力的なベンチャーを生み出し、現地の能力を強化する技術移転を促進しています。臨床面では、病院や外来手術センターは、関税による価格圧力を相殺するために、価値に基づく契約を交渉しています。これらの契約は、成果主導型の償還モデルを強調し、デバイス設計者が明確な性能差別化要因を示すことを奨励しています。結果として、関税環境は、デバイスの革新を維持しつつ手頃な価格を確保するために、運用上の再編と業界横断的な関係者間のより深い関与の両方を促進しています。

**2. 競争環境とイノベーション:**

主要メーカーは、インプラントポートフォリオを差別化し、リーダーシップの地位を拡大するために、研究開発に多額の投資を行っています。グローバルな拠点を確立している企業は、データ分析とデジタルケア経路を自社の製品に組み込むために、テクノロジー企業との戦略的提携を進めています。スタートアップ企業や中堅企業は、特に単顆性および再置換術のセグメントにおいて、ニッチな材料革新と特殊なデバイスアーキテクチャに焦点を当て、需要のポケットを獲得しています。競争の全域で、主要企業は、ロボット工学、ナビゲーションソフトウェア、市販後監視における能力を拡大する有機的成長とターゲットを絞った買収のバランスを取っています。学術機関や臨床研究機関とのパートナーシップは、次世代デバイス設計の証拠基盤を強化し、医療システムとの連携は、患者報告アウトカムに償還を結びつける価値に基づくケアモデルを試験的に導入しています。同時に、いくつかの企業は製造拠点を最適化し、生産ラインを統合して規模の経済を改善し、進化する規制要件に準拠する品質管理システムを統合しています。この運用上の卓越性への重点は、利益率の改善をサポートするだけでなく、関税によるコスト圧力や地政学的な不確実性に対応する能力を強化します。

**3. 業界関係者向けの戦略的提言:**

業界関係者は、サプライヤーを多様化し、バックアップ製造拠点を確立することで、サプライチェーンの俊敏性を構築することを優先すべきです。受託製造業者や原材料供給業者との早期の関与は、予期せぬ関税や規制変更による混乱を未然に防ぐことができます。さらに、地域パートナーとの共同開発契約は、技術移転を加速し、リードタイムを短縮することができます。並行して、ロボット支援手術やナビゲーション支援手術の採用をサポートする臨床医教育とデジタル研修ツールへの投資が不可欠です。堅固な外科医パートナーシップを育成することで、デバイス開発者は、性能主張を裏付け、支払い者の信頼を高めるための実世界臨床データを生成できます。商業目標と患者アウトカムを整合させるために、価値に基づく契約モデルを検討し、より価値の高いインプラント技術の使用を奨励すべきです。最後に、企業は予測分析と市場インテリジェンスプラットフォームを活用して、競合他社の動き、規制の更新、および変化する償還環境を継続的に監視すべきです。このプロアクティブなアプローチにより、戦略的な軌道修正が可能になり、製品ロードマップが進化するエンドユーザーのニーズと医療経済の現実と整合していることが保証されます。

人工膝関節デバイス市場は、技術革新、患者ニーズの変化、および経済的圧力によって引き続き進化し、より個別化され、効果的で、費用対効果の高い治療法が提供される未来へと向かっています。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

1. **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 多角的鎮痛アプローチに支えられた人工膝関節全置換術における当日退院プロトコルの導入拡大

* ロボット支援手術プラットフォームの統合によるインプラントアライメントと患者回復アウトカムの向上

* 患者固有の器具と3Dプリント手術ガイドの採用による手術精度の向上と手術時間の短縮

* 継続的な負荷モニタリングと個別化されたリハビリテーションガイダンスのための組み込みセンサー付きスマート膝インプラントの開発

* 生体活性表面コーティングを施したセメントレス固定技術の拡大による骨統合の促進と長期安定性

* 活動的な患者集団における優れた耐摩耗性のための高性能、抗酸化剤ドープポリエチレンベアリングの使用増加

* 術後膝機能の遠隔モニタリングと患者アドヒアランスのための遠隔医療およびモバイルヘルスプラットフォームの成長

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **人工膝関節デバイス市場、手術タイプ別**

* 人工膝関節部分置換術(PKR)デバイス

* 人工膝関節再置換術

* 人工膝関節全置換術

9. **人工膝関節デバイス市場、固定方法別**

* セメント固定

* セメントレス固定

10. **人工膝関節デバイス市場、材料別**

* セラミック・オン・ポリエチレン

* メタル・オン・ポリエチレン

* 酸化ジルコニウム

11. **人工膝関節デバイス市場、エンドユーザー別**

* 外来手術センター

* 病院

* 整形外科専門センター

12. **人工膝関節デバイス市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

13. **人工膝関節デバイス市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

14. **人工膝関節デバイス市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

15. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Acumed, LLC

* B. Braun SE

* Arthrex, Inc.

* ConMed Corporation

* Corin Group Ltd

* Enovis Corporation

* Exactech, Inc.

* Globus Medical, Inc.

* Implantcast GmbH

* Johnson & Johnson Services, Inc.

* Mathys AG

* Medacta International S.A.

* Medartis AG

* MicroPort Orthopedics, Inc.

* MicroPort Scientific Corporation

* Mizuho OSI

* Ossur hf.

* restor3d, Inc.

* Smith & Nephew plc

* Stryker Corporation

* Tecomet, Inc.

* Zimmer Biomet Holdings, Inc.

16. **図目次 [合計: 28]**

* 図1: 世界の人工膝関節デバイス市場規模、2018-2032年(百万米ドル)

* 図2: 世界の人工膝関節デバイス市場規模、手術タイプ別、2024年対2032年(%)

* 図3: 世界の人工膝関節デバイス市場規模、手術タイプ別、2024年対2025年対2032年(百万米ドル)

* 図4: 世界の人工膝関節デバイス市場規模、固定方法別、2024年対2032年(%)

* 図5: 世界の人工膝関節デバイス市場規模、固定方法別、2024年対2025年対2032年(百万米ドル)

* 図6: 世界の人工膝関節デバイス市場規模、材料別、2024年対2032年(%)

* 図7: 世界の人工膝関節デバイス市場規模、材料別、2024年対2025年対2032年(百万米ドル)

* 図8: 世界の人工膝関節デバイス市場規模、エンドユーザー別、2024年対2032年(%)

* 図9: 世界の人工膝関節デバイス市場規模、エンドユーザー別、2024年対2025年対2032年(百万米ドル)

* 図10: 世界の人工膝関節デバイス市場規模、地域別、2024年対2025年対2032年(百万米ドル)

* 図11: 米州の人工膝関節デバイス市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図12: 北米の人工膝関節デバイス市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図13: 中南米の人工膝関節デバイス市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図14: 欧州、中東、アフリカの人工膝関節デバイス市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図15: 欧州の人工膝関節デバイス市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図16: 中東の人工膝関節デバイス市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図17: アフリカの人工膝関節デバイス市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図18: アジア太平洋の人工膝関節デバイス市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図19: 世界の人工膝関節デバイス市場規模、グループ別、2024年対2025年対2032年(百万米ドル)

* 図20: ASEANの人工膝関節デバイス市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図21: GCCの人工膝関節デバイス市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図22: 欧州連合の人工膝関節デバイス市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図23: BRICSの人工膝関節デバイス市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図24: G7の人工膝関節デバイス市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図25: NATOの人工膝関節デバイス市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図26: 世界の人工膝関節デバイス市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図27: 人工膝関節デバイス市場シェア、主要プレイヤー別、2024年

* 図28: 人工膝関節デバイス市場

17. **表目次 [合計: 345]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

人工膝関節デバイスは、変形性膝関節症や関節リウマチなどにより重度の膝関節機能障害を抱える患者に対し、疼痛の緩和と機能の回復をもたらし、生活の質の向上に大きく貢献する医療機器である。これらの疾患は、関節軟骨の摩耗や破壊、炎症などにより、激しい疼痛、可動域制限、歩行困難を引き起こし、患者の日常生活を著しく障害する。人工膝関節置換術は、このような末期的な膝関節疾患に対する有効な治療法として確立されており、その中心となるのがこのデバイスである。

人工膝関節デバイスは、主に大腿骨コンポーネント、脛骨コンポーネント、そして両者の間に介在するポリエチレン製インサートが主要な構成要素であり、症例によっては膝蓋骨コンポーネントも用いられる。大腿骨コンポーネントは通常、コバルトクロム合金やチタン合金といった金属製で、大腿骨遠位端の形状を模して作られる。脛骨コンポーネントも同様に金属製で、脛骨近位端に固定される。その間に挟まれるポリエチレン製インサートは、超高分子量ポリエチレン(UHMWPE)でできており、関節軟骨の役割を担い、滑らかな関節運動と衝撃吸収を可能にする。これらの素材は、生体適合性に優れ、かつ長期的な使用に耐えうる強度と耐摩耗性を兼ね備えたものが選定される。近年では、セラミックスや酸化ジルコニウムなどの新素材も開発され、さらなる耐摩耗性の向上が図られている。

人工膝関節置換術には、大きく分けて全人工膝関節置換術(TKA)と単顆人工膝関節置換術(UKA)の二種類がある。全人工膝関節置換術(TKA)は、膝関節全体を置換する最も一般的な術式であり、広範囲にわたる損傷や重度の変形に適応される。一方、単顆人工膝関節置換術(UKA)は、膝関節の一部(内側または外側)のみが損傷している場合に選択され、健常な組織を温存できるため、より低侵襲な手術として注目されている。UKAは、術後の回復が早く、より自然な膝の感覚が得られる可能性があるが、適応症例が限定されるという特徴がある。どちらの術式を選択するかは、患者の年齢、活動レベル、損傷の範囲と程度、骨の状態などを総合的に評価して決定される。

手術手技においても、人工膝関節デバイスの進化と並行して目覚ましい発展が見られる。損傷した関節軟骨や骨を切除し、正確な位置と角度で人工関節を設置することは、術後の良好な機能と長期的な安定性を得る上で極めて重要である。近年では、術前のCTやMRIデータに基づいた三次元計画、ナビゲーションシステム、さらにはロボット支援手術が導入され、骨切りの精度向上とインプラントの最適な設置を可能にしている。これにより、術後のアライメント不良による合併症リスクが低減され、長期的な安定性が向上している。これらの先進技術は、外科医の経験と技術を補完し、より安全で確実な手術成績に寄与している。

術後の管理とリハビリテーションも、人工膝関節デバイスの機能を最大限に引き出す上で不可欠である。術後早期からの積極的なリハビリテーションは、関節可動域の回復と筋力強化に不可欠であり、患者の社会復帰を促す上で極めて重要である。しかし、感染、深部静脈血栓症、インプラントの緩みや摩耗といった合併症のリスクも存在するため、定期的な経過観察が欠かせない。デバイスの寿命は一般的に15年から20年とされているが、患者の活動性や体重、合併症の有無によって変動する。万が一、デバイスの緩みや摩耗が進行した場合には、再置換術が必要となることもある。

人工膝関節デバイスは、現代医療における最も成功した手術の一つとして、世界中で多くの患者の生活の質を改善してきた。材料科学のさらなる進歩、手術手技の洗練、そして個別化医療の発展により、人工膝関節デバイスは今後も進化を続け、より多くの患者に希望をもたらすであろう。高齢化社会において、活動的な生活を支える基盤として、その役割は一層重要性を増している。この医療技術は、単なる身体機能の回復に留まらず、人生の質そのものを向上させる、現代医療における重要な柱の一つであると言えよう。