ジュース濃縮液の世界市場(2025-2030):フルーツジュース濃縮液、野菜ジュース濃縮液、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

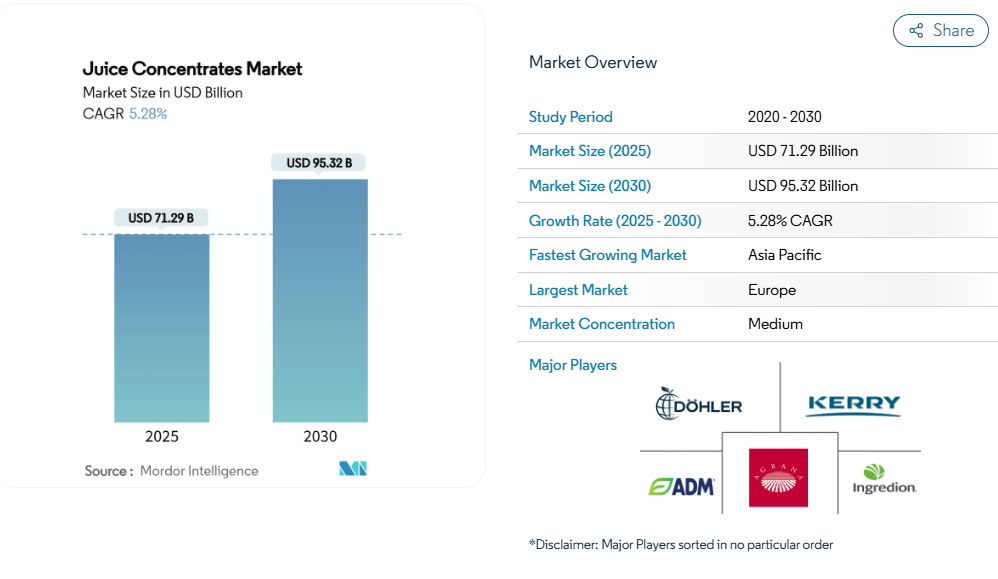

ジュース濃縮物市場の規模は、2025年の712億9,000万米ドルから2030年には953億2,000万米ドルへと成長し、年平均成長率(CAGR)5.28%を記録すると予測されております。この成長は、主要市場における糖分削減イニシアチブへの規制支援、省エネルギー加工技術の進歩、そして栄養プロファイルが強化された機能性飲料に対する消費者嗜好の高まりによって牽引されております。

ヨーロッパは厳格な表示規制と確立された加工インフラにより市場をリードし続けていますが、アジア太平洋地域は可処分所得の増加、都市化、食品安全基準の向上により最も高い成長率を示しています。非加熱濃縮法や省エネルギー乾燥プロセスといった技術革新により、製造業者は天然の風味や栄養価を保持しつつ、長期保存可能な製品の製造が可能となりました。

便利で手軽に使える製品への需要の高まり

消費者の利便性を求める飲料への需要の高まりは、栄養価を維持しながら素早く調理できる常温保存可能なジュース濃縮液の市場を牽引しております。これらの濃縮液は、必須ビタミン、ミネラル、抗酸化物質を濃縮した形で提供するため、健康志向の消費者にとって魅力的な選択肢となっております。米国農務省(USDA)が2024年に定めた冷凍果汁の規格では、保存期間の延長と品質基準をサポートする基準が確立され、酸度レベル、糖度、微生物安全性のガイドラインが含まれています[1]。これらの進歩により、製造業者は包装や輸送コストの削減を通じて持続可能性の要件に対応しながら、消費者の利便性ニーズを満たすことが可能となります。粉末濃縮物セグメントは、液体製剤を流動性に優れた粉末に変換するリキソリッド技術の発展の恩恵を受けており、溶解性が向上し、一貫した風味プロファイルと栄養素の保持が保証されます。市場動向によれば、特に時間的制約のある消費者が最小限の準備で栄養を摂取できる製品を好む都市部において、利便性を重視した消費パターンが拡大する見込みです。この変化は、日々の栄養摂取を効率的に維持する方法を模索するミレニアル世代や働くプロフェッショナル層において顕著です。

機能性・強化飲料への需要

ジュース濃縮市場は変革期を迎えております。消費者が基本的な清涼感を超えた健康効果を提供する飲料を積極的に求める中、特定の健康効果をもたらし、かつ天然で特定可能な原料を含む機能性飲料への嗜好が高まっております。グランビア社の報告書によれば、2025年には英国消費者の72%が健康効果を付加した機能性飲料を好み、44%が天然成分含有製品を選択しており、クリーンラベルで健康志向の処方に対する市場需要の高さが示されています[2]。この変化する消費者行動は、濃縮液メーカーにとって、心血管の健康、消化機能、体重管理をターゲットとした専門製品を開発する大きな機会を生み出しています。拡大を続けるヴィーガン運動は、特に果物や野菜由来の植物性濃縮液への需要をさらに高めています。カプセル化技術の進歩により、メーカーは生物活性化合物、プロバイオティクス、天然酵素を効果的に配合できるようになり、風味を損なわずに機能性を強化しています。欧州食品安全機関(EFSA)の規制枠組みは、機能性用途において安全性と有効性を実証した天然添加物を優先的に認めることで、この開発を積極的に支援しています。

クリーンラベル食品・飲料需要の急増

透明性が高くシンプルな原材料を求める消費者需要が、ジュース濃縮液の配合設計を変革しています。現代の消費者は製品成分を注意深く確認し、人工添加物を避けながら栄養面での情報に基づいた選択を行っています。インジェディオン社の2023年ATLAS調査によれば、消費者の44%が製品選択時に原材料表示と栄養表示の両方を確認しており、購入決定に影響を与える詳細な評価が明らかになりました[3]。欧州の加工果実・野菜市場では、EUの「農場から食卓まで」戦略や有機農業政策を背景に、クリーンラベル製品の採用が増加しています。これらの規制は、持続可能な調達と最小限の加工手段を実践する製造業者に有利に働きます。消費者の関心は加工技術にも及び、化学添加物を使用せずに栄養価を維持する凍結濃縮や膜ろ過が好まれています。欧州市場ではクリーンラベル製品が高価格帯で取引され、持続可能性認証が購買決定に影響を与え、規制が自然派加工手法を後押ししています。

果糖代替と低糖製品の動向

最近の規制変更により、複雑な風味プロファイルを維持しつつ、従来型の配合に対する健康懸念の高まりに対応する、ジュース製品における包括的な糖分削減戦略が支援されています。欧州連合の改訂された果汁指令では、糖分を30%削減した製品に「濃縮還元による低糖果汁」の表示を許可しており、進化する健康志向の消費者嗜好や食事要件[4]に沿った多様な市場セグメントが創出されています。ニュートリスコア表示制度は、こうした革新的な再配合を評価し、消費者購買決定と市場動向に大きな影響を与えます。この規制環境は、高度な配合技術により糖分含有量を効果的に削減しつつ、複雑な風味プロファイルを維持し、洗練された消費者期待に応えられる製造業者に有利です。この傾向は特にジュース濃縮液において顕著であり、制御された配合により製品の安定性、栄養価、必須機能特性を損なうことなく、精密な糖分削減が可能となります。

濃縮還元でないジュース(NFC)および生搾りジュースの嗜好の高まり

世界のジュース濃縮物市場は、濃縮還元でないジュース(NFC)および生搾りジュースに対する消費者の嗜好が高まっていることにより、大きな圧力に直面しています。消費者はこれらの代替品を、より自然で最小限の加工を施した選択肢として認識しています。NFCジュースは、その新鮮さと風味の良さから市場で高価格帯に位置付けられており、消費者は濃縮・再構成プロセスを経ない製品に対してプレミアム価格を支払う意思を示しています。この変化は市場細分化の課題を生み、濃縮メーカーは主に利便性と保存安定性の優位性で競争することを余儀なくされています。この影響は特に柑橘類濃縮用途で顕著であり、従来型の熱濃縮法と比較して、NFC代替品は風味プロファイルの向上と栄養価の増加を実現しています。コールドチェーン物流と高圧処理(HPP)技術の進歩により、NFCジュースや生搾りジュースの保存期間が延長されたことで、濃縮ジュースの競争力はさらに低下しています。こうした動向を受け、濃縮ジュースメーカーは、生搾りジュースやNFCジュースとの競争力を維持するため、穏やかな濃縮手段と機能性の向上に焦点を当てた製品革新と、ブランドイメージ管理の両面に取り組む必要に迫られています。

加工過程における風味・栄養価の損失への懸念

加工に伴う栄養価の劣化に対する消費者の意識の高まりが、生物活性化合物や官能特性を保持する代替品への需要を牽引しています。従来型の熱蒸発法では、ジュースの品質を決定づける風味成分やビタミンが失われ、濃縮果汁の栄養価に対する消費者の不信感を生んでいます。この懸念は、優れた加工手段を実証できるメーカーに市場機会をもたらす一方、従来型の濃縮果汁の価値提案にも挑戦を突きつけています。FDA(米国食品医薬品局)が提案した新たなガイドライン案では、果汁製品中の鉛含有量をリンゴジュースは10ppb、その他の果汁は20ppbに制限する方針が示されており、加工工程に伴う汚染リスクに対する規制当局の監視強化が反映されています。こうした規制動向は、加工の安全性や栄養価の維持に関する消費者の懸念を増幅させ、濃縮果汁市場の拡大にさらなる障壁をもたらしています。

セグメント分析

製品の種類別:野菜ジュースの急成長にもかかわらず、果実濃縮液が市場を支配

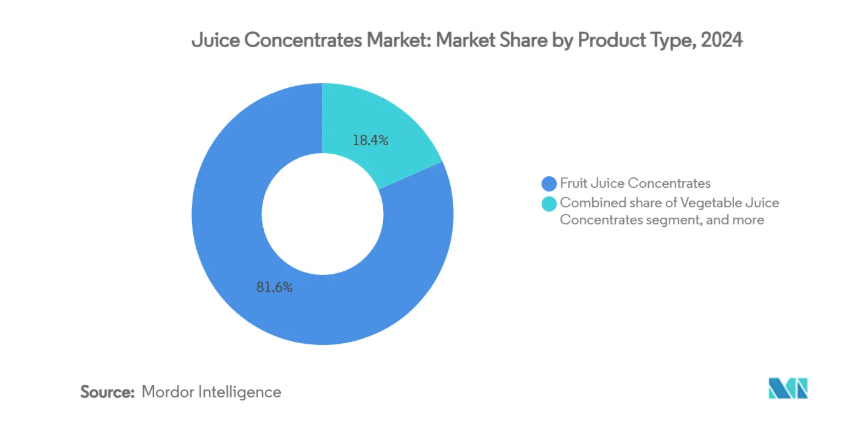

2024年時点で、果実ジュース濃縮液が81.59%のシェアを占め市場を支配しています。これは確立された消費者の嗜好と、特に柑橘類やリンゴ用途における効率的な加工インフラに起因します。野菜ジュース濃縮物は、健康志向の消費者が従来型の果物以外の栄養的利点を求めることから、2030年まで年平均成長率(CAGR)8.91%で成長しています。ブレンド/混合果物・野菜濃縮物は最小セグメントですが、野菜の栄養価と魅力的な味のプロファイルを両立させる配合により成長の可能性を示しています。

AGRANA社は年間336,000トンの原料を加工しており、果物濃縮物生産における事業規模を実証しています。同社は主要生産地域に戦略的に立地した施設を通じ、リンゴおよびベリー濃縮液生産における地位を維持しております。果実濃縮液セグメントは堅調なサプライチェーンと広範な消費者受容性の恩恵を受ける一方、野菜濃縮液は風味強化技術への投資と消費者啓発活動が求められます。カプセル化などの加工技術は、野菜濃縮液メーカーが生物活性化合物を保持しつつ味を改善することを可能にし、機能性飲料におけるプレミアムポジショニングを実現します。

形態別:粉末の革新により液体の優位性が挑戦される

液体濃縮物は、確立された加工インフラと従来型飲料用途に適した取り扱い特性に支えられ、2024年に58.13%の市場シェアを占めています。粉末濃縮物は、保管・輸送・応用効率を向上させる技術開発により、2030年まで年平均成長率7.34%で成長しています。凍結濃縮物は形態別セグメントで最小規模ながら、制御された解凍による精密な希釈比率を必要とする用途において重要な位置を占め続けています。粉末濃縮液の成長は、利便性志向のトレンドや機能性飲料用途と合致しており、即溶性と長期保存性が競争上の優位性をもたらします。

リキソリッド技術は液体製剤を流動性の高い粉末に変換し、溶解速度の向上を実現することで、メーカーが利便性と栄養要件の両方を満たすことを可能にします。粉末セグメントは特に輸出市場で強みを発揮しており、重量と体積の削減が大幅なコストメリットを提供します。液体濃縮物は、既存の加工設備と品質管理システムにより産業用途で優位性を維持しています。一方、粉末形態は利便性と分量管理を重視する消費者向け・外食産業セグメントをターゲットとしています。

原料源別:柑橘類の優位性にベリー類が挑戦

原料調達において柑橘類は2024年に33.87%の市場シェアで優位性を保ち、確立された加工インフラとオレンジ・レモン・グレープフルーツ用途への消費者嗜好に支えられています。ベリー類は2030年まで年平均成長率7.31%と最も高い成長率を示しており、これは抗酸化成分含有量と機能性飲料におけるプレミアムな地位に起因します。熱帯・エキゾチックフルーツは消費者の嗜好が従来の味を超越する中で新たな機会を提供し、核果類は季節商品において安定した需要を維持しています。

リンゴ・ナシ濃縮物は効率的な加工法と通年供給の利点を活かし、ブドウ濃縮物はワイン・飲料製造における特定要件を満たします。ベリー濃縮物は栄養価と抗酸化特性により高価格帯を維持し、先進的加工法による生物活性成分の保持率向上も進んでいます。トマト・ニンジン濃縮物はそれぞれ塩味飲料と機能性飲料分野で異なる役割を担い、「その他」カテゴリーは特定市場ニーズに応えるエキゾチック・特殊果実品種により拡大を続けています。

用途別:飲料が主導、ベビーフードが加速

飲料用途セグメントは、ジュース飲料、ソフトドリンク、機能性飲料における濃縮液の使用に牽引され、2024年に45.92%の市場シェアを占めます。ベビーフード用途は、保護者の栄養価や原料品質への関心の高まりを受け、2030年まで年平均成長率9.10%で拡大が見込まれます。ベーカリー・菓子用途では風味強化と保湿性維持のため安定した需要が継続し、乳製品・冷凍デザート用途では食感と味覚の改善に濃縮物が活用されます。スープ・ソース用途では風味強化と栄養価向上を目的として濃縮物が採用されています。

ベビーフード分野の成長は、有機・天然原料に対する厳格な規制要件と、加工方法や栄養成分への保護者の関心の高まりによって支えられています。飲料用途では、清涼感を超えた特定の健康効果を提供する機能性配合への移行が進み、特殊濃縮液の新たな機会が生まれています。乳製品分野では、ヨーグルト、アイスクリーム、乳飲料において濃縮液を活用しており、天然香料と栄養強化が合成代替品に対する優位性をもたらしています。

地域別分析

ヨーロッパは2024年に32.24%の市場シェアを占めており、天然原料を推奨する厳格な規制と、高品質濃縮物用途向けの堅牢な加工インフラがこれを支えています。ヨーロッパの市場優位性は、クリーンラベル製品と持続可能性認証を支援する包括的な規制に起因し、環境基準とコンプライアンス要件を満たす濃縮物メーカーに大きな優位性をもたらしています。ヨーロッパ食品安全機関(EFSA)が確立した天然添加物への選好は、健康志向の消費者ニーズと進化する食習慣に対応する機能性飲料における濃縮物の使用を後押ししています。

アジア太平洋地域は、中間層の消費拡大と規制整備(インドのFSSAI義務登録要件を含む)に支えられ、2030年まで年平均成長率7.69%という最高成長率を示しています。同地域の拡大は、継続的な都市化とライフスタイルの変化により、特に特定の健康効果やウェルネス効果を目的とした機能性飲料において、便利な栄養ソリューションへの需要が高まっていることが原動力となっています。

北米はサプライチェーンの混乱や課題にもかかわらず堅調な市場ポジションを維持し、南米アメリカは豊富な原料供給と競争力のある加工コストを強みとしています。中東・アフリカ地域はインフラ整備の進展と多様な用途における加工食品需要の増加に伴い、大きな成長可能性を示しています。同地域で強化される食品安全基準は、規制順守を維持しつつ運営コストを効果的に管理し市場競争力を保てる既存メーカーに広範な機会をもたらします。

競争環境

果汁濃縮物市場は中程度の分散状態を示しています。アーチャー・ダニエルズ・ミッドランド(ADM)、アグラナ・ベテリヒングスAG、デーラー・グループなどの市場リーダー企業は、原料供給を確保するため垂直統合戦略を実施しています。一方、中小規模の企業は、有機認証や持続可能性の証明を通じて、ニッチな用途やプレミアムなポジショニングを追求しています。

複雑な規制要件を順守しつつコスト競争力を維持できる企業が競争環境において優位性を持ち、特にHACCP準拠や国際基準を満たす食品安全認証を取得している加工業者には大きな利点があります。成長機会は機能性飲料用途に存在し、特に規制が天然原料を推奨するベビーフードや高齢者向け栄養分野において、メーカーは特定の健康効果に向けた特殊な配合を開発できます。

二酸化炭素ハイドレート技術や凍結濃縮という手段を活用する企業は、優れた栄養保持率を維持しつつコスト効率を確保することで競争優位性を獲得しています。ADM社が再生農業の実践や温室効果ガス排出削減に取り組む姿勢は、環境意識が購買決定を左右する市場において、環境規制順守と持続可能性のポジショニングが如何に競争優位性をもたらすかを示しています。

最近の産業動向

- 2024年5月:ドーラー社は南アフリカ・パール工場を拡張し、粉末・液体の両形態におけるコンパウンド、エマルジョン、フレーバーの新生産ラインを導入しました。この拡張により同施設のジュース濃縮液処理能力が増強され、製造拠点としての地位を確立。地域顧客がドーラー社のコンパウンド製品群を直接利用可能となり、南アフリカ全域の食品・飲料・ライフサイエンス・栄養産業を支援します。

- 2024年4月:シンライズ社はVitafoodsにおいて、ダイアナフード™製品群からソルビトール含有量保証付きプルーンジュース濃縮液を発表しました。広東省中医病院および広東工業大学は、機能性便秘を有する38名のボランティアを対象に、本濃縮液の健康効果を検証する臨床試験をシンライズ社と共同で実施しました。

- 2023年10月:iTi Tropicals社は、ビタミンCを豊富に含むアセロラ果実由来のピューレおよびジュース濃縮液を発売いたしました。本原料はアスコルビン酸やクエン酸の天然代替品として、pH値の低下、保存期間の延長、酸味風味の付与に役立ちます。ジャム、ゼリー、健康ドリンク、スムージー、ジュースブレンド、グミ、フルーツスナック、シャーベット、ソース、ドレッシングなど、クリーンラベル製品やビタミン強化製品の製造に活用されています。

- 2023年6月:オレンジジュース濃縮液メーカーのシトロスコー社は、クラベネス・デジタル社と提携し、グローバルサプライチェーン全体にカーゴバリュープラットフォームを導入いたしました。本プラットフォームは、農場からターミナルまでの輸送・在庫スケジュールを単一のデジタルインターフェースで包括的に管理します。ブラジル、米国、ベルギー、日本、オーストラリアの船舶ターミナルで運用され、船隊の最適化、輸送効率の向上、コスト管理の強化を実現します。また、CO₂排出量削減目標を含むシトロスコの環境目標達成も支援します。

ジュース濃縮物産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 便利で即飲用製品の需要増加

4.2.2 機能性・強化飲料への需要

4.2.3 クリーンラベル食品・飲料需要の急増

4.2.4 果糖代替・低糖製品への移行

4.2.5 天然・有機原料への嗜好の高まり

4.2.6 コールドプレス・フレッシュ風ジュースの普及拡大

4.3 市場の制約要因

4.3.1 非濃縮還元(NFC)およびフレッシュジュースへの嗜好の高まり

4.3.2 生果実価格の変動性と季節的な供給状況

4.3.3 加工過程における風味・栄養価の損失への懸念

4.3.4 新規飲料カテゴリーからの競争

4.4 サプライチェーン分析

4.5 規制および技術的展望

4.6 5つの力分析

4.6.1 新規参入の脅威

4.6.2 購買者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測 (金額ベース)

5.1 製品種類別

5.1.1 果汁濃縮物

5.1.2 野菜ジュース濃縮物

5.1.3 混合/ブレンド果実・野菜濃縮物

5.2 形態別

5.2.1 液体濃縮物

5.2.2 粉末濃縮物

5.2.3 冷凍濃縮物

5.3 原材料源別

5.3.1 シトラスフルーツ

5.3.2 ベリー類

5.3.3 トロピカルフルーツおよびエキゾチックフルーツ

5.3.4 核果類

5.3.5 リンゴおよびナシ

5.3.6 ブドウ

5.3.7 トマト

5.3.8 ニンジン

5.3.9 その他

5.4 用途別

5.4.1 飲料

5.4.2 ベーカリーおよび菓子

5.4.3 乳製品および冷凍デザート

5.4.4 スープおよびソース

5.4.5 離乳食

5.4.6 その他

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 フランス

5.5.2.3 イギリス

5.5.2.4 スペイン

5.5.2.5 オランダ

5.5.2.6 イタリア

5.5.2.7 スウェーデン

5.5.2.8 ポーランド

5.5.2.9 ベルギー

5.5.2.10 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 インドネシア

5.5.3.7 タイ

5.5.3.8 シンガポール

5.5.3.9 アジア太平洋地域その他

5.5.4 南米

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 チリ

5.5.4.4 コロンビア

5.5.4.5 ペルー

5.5.4.6 南米その他

5.5.5 中東・アフリカ

5.5.5.1 アラブ首長国連邦

5.5.5.2 南アフリカ

5.5.5.3 ナイジェリア

5.5.5.4 サウジアラビア

5.5.5.5 エジプト

5.5.5.6 モロッコ

5.5.5.7 トルコ

5.5.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場ランキング分析

6.4 企業プロファイル {(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)}

6.4.1 Archer Daniels Midland (ADM)

6.4.2 AGRANA Beteiligungs-AG

6.4.3 Dohler Group

6.4.4 Kerry Group

6.4.5 Ingredion Incorporated

6.4.6 Lemonconcentrate SLU

6.4.7 Sudzucker AG (SVZ)

6.4.8 Diana Food (Symrise)

6.4.9 Tree Top Inc.

6.4.10 SVZ International

6.4.11 Fru Com Handels GmbH

6.4.12 Crown Pairrii Foods And Beverages Private Limited

6.4.13 Mr Best Foods

6.4.14 California Concentrate Co

6.4.15 Sunsweet Growers Inc.

6.4.16 Holland Ingredients

6.4.17 Iprona AG

6.4.18 BAOR Products

6.4.19 Louis Dreyfus Company

6.4.20 Prodalim Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***