日本の白内障手術用機器市場予測2025-2033:眼内レンズ、超音波乳化装置、フェムトセカンドレーザー、眼科用粘弾性装置、その他消耗品

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

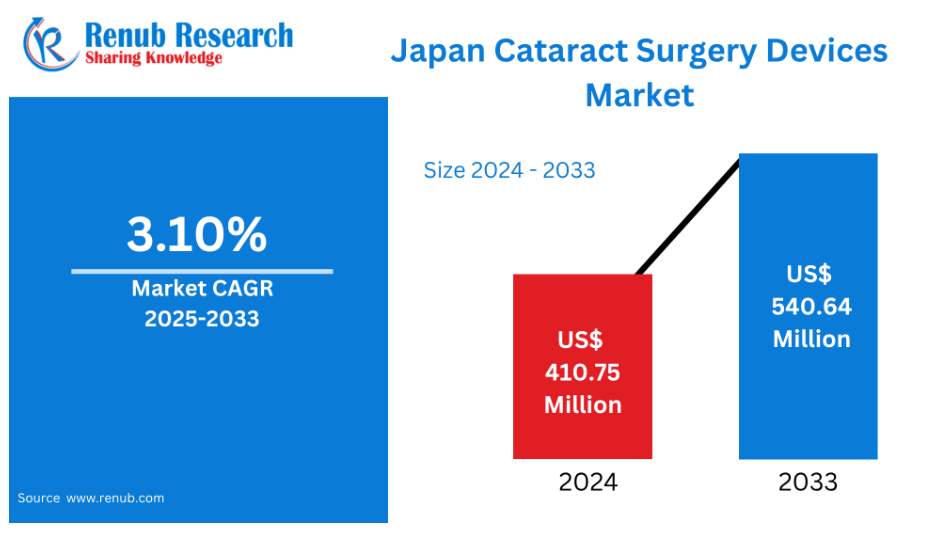

日本の白内障手術機器市場は、2024年の4億1,075万米ドルから2033年には5億4,064万米ドルに達すると予測され、2025年から2033年までの年平均成長率は3.10%です。

人口の高齢化、白内障の有病率の増加、手術機器の技術開発、医療費の上昇、高齢者介護に対する政府の支援、より良い手術結果、低侵襲手術に対する要望の高まりなどが、日本の白内障手術機器市場を促進している主な要因です。

白内障手術は、白内障手術機器と呼ばれる特殊な医療器具や機器を使用して行われます。超音波エネルギーで白内障を破壊する超音波乳化吸引装置、精密な切開を行うフェムト秒レーザー、手術中に眼球の構造を保持する眼科用粘弾性装置(OVD)、その他の手術器具や眼内レンズは重要な技術です。

これらの器具は、視覚的結果を改善し、回復時間を短縮し、手術の精度を高めます。白内障手術がより安全で、より早く、より効果的になっているのは、技術開発のおかげであり、患者さんの生活の質もいたるところで大きく向上しています。

日本の白内障手術機器市場は着実に拡大していますが、その主な理由は高齢化が進み、白内障の有病率が大幅に上昇しているためです。フェムトセカンド・レーザー支援白内障手術(FLACS)、ハイエンドの眼内レンズ(IOL)、アップグレードされた画像システムなど、手術の精度と患者の予後を向上させる技術革新により、最新技術への需要が高まっています。先進的な手術機器が日本で使用されているのは、医療制度が確立され、技術革新が重視され、有能な労働力が確保されているためです。また、最先端の医療技術を支援する政府のプログラムや、目の健康や利用可能な治療法に関する一般市民の知識の向上により、産業も拡大しています。

日本白内障手術機器市場の成長促進要因

人口の高齢化

日本の白内障手術機器市場を推進する主な要因の1つは、日本の高齢化です。世界経済フォーラムの2023年9月報告書によると、2023年には日本の人口の10%以上が80歳以上となり、世界で最も高齢化が進んでいる国のひとつになります。また、日本国民の約3人に1人にあたる3,623万人が65歳以上の高齢者でした。白内障は主に高齢者が罹患するため、この人口動態の変化により、白内障手術の必要性が飛躍的に高まりました。高齢者人口の増加により、視力と生活の質を向上させるために、フェムトセカンドレーザー、超音波乳化吸引装置、高級眼内レンズ(IOL)などの高度な手術装置が必要とされています。高齢化社会の絶え間ないニーズが、日本の白内障手術機器市場の革新と成長に拍車をかけています。

技術の進歩

日本の白内障手術機器市場は、技術的進歩により拡大しています。フェムトセカンド・レーザー支援白内障手術(FLACS)のような技術革新は、正確で刃物を使わない切開を提供し、手術精度を向上させ、回復時間を短縮することで、プロセスを完全に変えました。さらに、多焦点レンズや焦点深度拡大レンズのようなハイエンドの眼内レンズ(IOL)が開発されたことで、視力が向上し、患者のさまざまな屈折矯正のニーズに応えられるようになりました。人工知能(AI)や機械学習を手術機器や診断機器に活用することで、治療計画の精度とカスタマイズ性がさらに向上します。このような技術の進歩と日本の強力な医療制度が、白内障手術に対する日本の需要増に対応するのに役立っている結果、市場は拡大しています。

医療インフラ

日本の白内障手術機器市場は、その高度な医療制度により、かなりの勢いで拡大しています。フェムトセカンドレーザー、超音波乳化吸引システム、ハイエンドの眼内レンズ(IOL)などの最新の手術技術は、病院や眼科専門クリニックを含む日本の評判の高い医療機関で利用できます。これらの施設では、最新の手術手段に精通した優秀な眼科外科医を雇用しており、一流の治療と患者にとって最良の結果を保証しています。さらに、医薬品医療機器総合機構(PMDA)が日本の強力な規制環境を監督し、医療機器の有効性と安全性を保証することで、信頼を築き、最先端の白内障手術技術の使用を促進しています。日本は白内障手術のリーダーとしての地位を確立しており、技術革新と強固な医療制度の組み合わせにより、高齢化によって増大する需要を満たしています。

日本の白内障手術機器市場における課題

先端機器の高コスト

日本市場が直面する主な障害の1つは、高度な白内障手術機器の高コストです。フェムトセカンドレーザー、ハイエンドの眼内レンズ(IOL)、高度な乳化吸引術装置などの技術は高額なため、小規模のクリニックや病院では手が届きにくい。さらに、これらの費用は日本の国民健康保険、特に高価な眼内レンズの場合、完全にはカバーされないことが多いため、患者は経済的負担を強いられています。この技術が最先端技術の幅広い普及を妨げ、その結果、医療の質に不平等が生じ、特に大都市以外では白内障手術機器市場全体の成長を制限しています。

規制上のハードル

日本の白内障手術機器市場は、規制上の障壁によって大きく阻害されています。医療機器の安全性と有効性を保証するため、医薬品医療機器総合機構(PMDA)は厳しく複雑な承認手続きを実施しています。患者の安全のためには必要なことですが、こうした規制は最先端技術の採用を遅らせることで、市場の機敏性と競争を阻害するおそれがあります。技術メーカーは、長い臨床試験、膨大な書類作成、規制要件のために、革新的技術を市場に投入するために、より多くの時間と費用を費やさなければなりません。日本の独特な規制環境をうまく利用することは、外国企業にとって余分な挑戦となり、最先端の白内障手術処置の日本での普及を妨げる可能性があります。

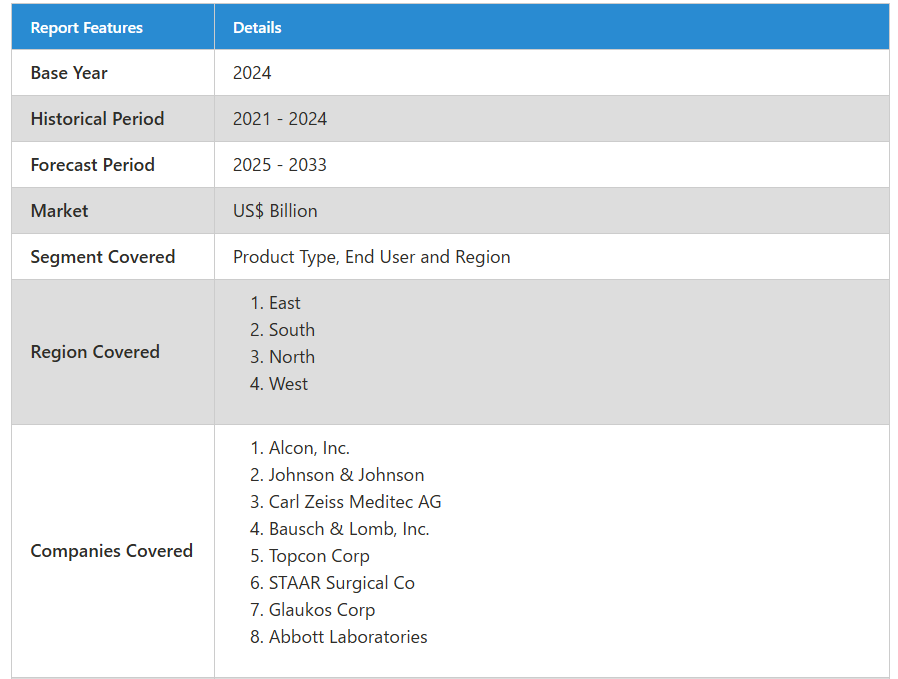

日本の白内障手術機器市場のセグメンテーション:

製品種類

- 眼内レンズ

- 超音波乳化システム

- フェムトセカンドレーザー

- 眼科用粘弾性デバイスおよびその他の消耗品

用途

- 病院

- 眼科クリニック

- 研究機関

地域

- 東

- 南

- 北

- 西

すべての企業を4つの視点からカバーしています:

- 会社概要

- キーパーソン

- 最近の展開と戦略

- 販売分析

主要プレーヤーの分析

-

- Alcon, Inc.

- Johnson & Johnson

- Carl Zeiss Meditec AG

- Bausch & Lomb, Inc.

- Topcon Corp

- STAAR Surgical Co

- Glaukos Corp

- Abbott Laboratories

目次

1. はじめに

2. 調査と方法

2.1 データソース

2.1.1 一次情報源

2.1.2 二次情報源

2.2 リサーチアプローチ

2.2.1 トップダウンアプローチ

2.2.2 ボトムアップアプローチ

2.3 予想予測手法

3. エグゼクティブ・サマリー

4. 市場ダイナミクス

4.1 成長促進要因

4.2 課題

5. 日本の白内障手術機器市場

5.1 過去の市場動向

5.2 市場予測

6. 市場シェア分析

6.1 製品種類別

6.2 最終用途別

6.3 地域別

7. 製品種類

7.1 眼内レンズ

7.2 乳化吸引システム

7.3 フェムトセカンドレーザー

7.4 眼科用粘弾性デバイスおよびその他の消耗品

8. 最終用途

8.1 病院

8.2 眼科クリニック

8.3 研究機関

9. 地域

9.1 東部

9.2 南

9.3 北

9.4 西

10. ポーターのファイブフォース分析

10.1 買い手の交渉力

10.2 供給者の交渉力

10.3 ライバルの度合い

10.4 新規参入の脅威

10.5 代替品の脅威

11. SWOT分析

11.1 強み

11.2 弱点

11.3 機会

11.4 脅威

12. 主要プレーヤーの分析

12.1 アルコン

12.1.1 概要

12.1.2 キーパーソン

12.1.3 最近の開発と戦略

12.1.4 収益分析

12.2 ジョンソン・エンド・ジョンソン

12.2.1 概要

12.2.2 キーパーソン

12.2.3 最近の開発と戦略

12.2.4 収益分析

12.3 カールツァイスメディテックAG

12.3.1 概要

12.3.2 キーパーソン

12.3.3 最近の開発と戦略

12.3.4 収益分析

12.4 ボシュロム社

12.4.1 概要

12.4.2 キーパーソン

12.4.3 最近の開発と戦略

12.4.4 収益分析

12.5 トプコン

12.5.1 概要

12.5.2 キーパーソン

12.5.3 最近の開発と戦略

12.5.4 収益分析

12.6 STAAR Surgical Co.

12.6.1 概要

12.6.2 キーパーソン

12.6.3 最近の開発と戦略

12.6.4 収益分析

12.7 グラウコス社

12.7.1 概要

12.7.2 キーパーソン

12.7.3 最近の開発と戦略

12.7.4 収益分析

12.8 アボット・ラボラトリーズ

12.8.1 概要

12.8.2 キーパーソン

12.8.3 最近の開発と戦略

12.8.4 収益分析

*** 本調査レポートに関するお問い合わせ ***