鉄鉱石選鉱市場:技術別(浮遊選鉱、重力選鉱、磁力選鉱)、鉱種別(針鉄鉱、赤鉄鉱、褐鉄鉱)、製品別、用途別、最終用途産業別 – グローバル市場予測2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 鉄鉱石選鉱市場:詳細な市場概要、推進要因、および展望

**市場概要と市場規模**

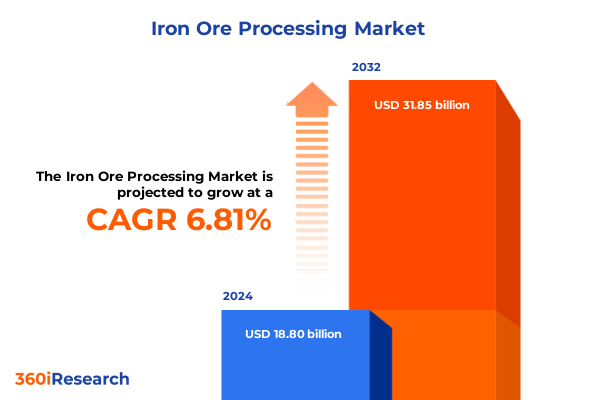

鉄鉱石選鉱市場は、2024年に188億米ドルと推定され、2025年には200.5億米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)6.81%で318.5億米ドルに成長すると見込まれています。鉄鉱石選鉱は、現代の冶金において極めて重要な役割を担っており、未加工の鉱石を製鉄に必要なオーダーメイドの原料へと変換します。このプロセスは、破砕、粉砕、選鉱(浮遊選鉱、重力選鉱、磁力選鉱など)、ペレット化、精錬といった基本的な段階を経て、地質資源を産業用投入物へと変貌させます。各段階は、処理能力の向上、エネルギー需要の削減、厳格な品質管理を特徴として劇的に進化してきました。しかし、業界関係者は、厳しさを増す環境基準、地政学的な同盟関係の変化、高品位鉱石を巡る競争激化といった課題に直面しています。自動化とデジタル監視システムの革新は、予知保全と資源利用の最適化に貢献していますが、コスト圧力と持続可能性目標の整合性という課題は依然として残っています。プロセスの相互依存性と材料特性に関する深い理解が、成功する操業の基盤となり、より強靭なサプライチェーンと資本投資収益率の向上に繋がります。

**市場の推進要因**

**1. 技術革新と市場のダイナミクス**

鉄鉱石選鉱は、急速な技術進歩と市場需要の変化によって、変革期を迎えています。先進的なセンサーベース選別、AIを活用したプロセス制御、モジュール型プラント設計は、従来の選鉱ワークフローを再定義しています。これらの革新は、回収率と処理能力を向上させるだけでなく、試薬消費の最適化と廃棄物削減を通じて、環境負荷を最小限に抑えます。同時に、脱炭素化への取り組みは、製錬プロセスにおける水素やバイオマスなどの代替還元剤の採用を加速させています。このパラダイムシフトは、ペレットメーカーに対し、低炭素高炉や直接還元(DRI)ユニットに対応する原料の生産を促しています。鉱山事業者、技術プロバイダー、研究機関間の新たな協力関係は、炭素回収・利用を統合するパイロットプロジェクトを育成し、環境管理へのコミットメントを強調しています。さらに、デジタルツインや遠隔操作センターは、地理的に分散した資産の一元的な監視を可能にし、競争環境を再構築しています。この相互接続されたアーキテクチャは、シナリオ計画と市場変動への迅速な対応をサポートし、サプライチェーンの回復力を強化します。これらのトレンドが収束するにつれて、鉄鉱石選鉱は従来のモデルを超えて進化し、前例のない規模で効率向上と持続可能性の恩恵をもたらすでしょう。

**2. 関税と貿易政策の影響**

2025年の米国による関税賦課は、鉄鉱石選鉱の経済性とグローバルサプライチェーンの構成に累積的な影響を与えています。輸入鉱石および精鉱に対する関税引き上げにより、国内の選鉱施設は、増加する原料量を確保するために能力を拡大し、設備投資と先進的な処理技術への投資を刺激しました。輸入制限はまた、製鉄メーカーに代替の低コスト原料源の確保を促し、より有利な貿易協定を持つ国々への調達シフトを引き起こしました。この再編は、海運ルート、運賃、港湾取扱インフラに波及効果をもたらし、事業者は新たな貿易航路と規制遵守要件に適応しています。さらに、関税環境は、米国の加工業者と国内鉱石生産者間の戦略的パートナーシップを加速させ、操業ノウハウと上流の資源確保を結びつけています。製鉄メーカーは短期的には投入コストの上昇に直面しますが、これらの提携は、統合されたバリューチェーンを通じて長期的な供給リスクを軽減し、価格を安定させることを目指しています。これらの進展は、関税制度が投資優先順位を再形成し、国内選鉱の成長を促進し、サプライチェーンの主権を強化する役割を強調しています。

**3. セグメンテーションによる市場の推進要因**

包括的なセグメンテーション分析は、鉄鉱石選鉱戦略を導く微妙な推進要因を明らかにします。技術別では、浮遊選鉱、重力選鉱、磁力選鉱が主要な手法として挙げられ、それぞれ鉱石特性に合わせて異なる回収効率とコスト構造を提供します。鉱石タイプを検討すると、ゲータイト、ヘマタイト、リモナイト、マグネタイトの区別は、各鉱物組成の収率を最適化する適応型選鉱フローの必要性を強調します。製品セグメンテーションは、精鉱、微粉(粗粒、超微粒)、塊鉱、ペレットといったカテゴリーが下流の要件と一致することで、市場の見方をさらに洗練させます。微粉の中では、粗粒と超微粒への二分化が処理強度とブレンドプロトコルを決定し、大塊鉱と小塊鉱の細分化は、鉄含有量と還元性の一貫性を維持するために精密な選別戦略を必要とします。用途セグメンテーションは、これらの製品形態を高炉、直接還元鉄(DRI)、製錬還元経路と結びつけ、原料特性を冶金目標に合わせることの重要性を強化します。最後に、自動車、建設、インフラ、造船をカバーする最終用途産業セグメンテーションは、製品仕様を推進する多様な性能基準を示しています。機械的強度や不純物閾値からペレットの反応性まで、これらの最終市場は原料調達の決定と処理ルートの選択に影響を与え、技術的および商業的要件の複雑なモザイクを形成しています。

**4. 地域別ダイナミクスと市場への影響**

地域ごとのダイナミクスは、鉄鉱石選鉱の構成と投資優先順位を大きく左右します。アメリカ大陸では、確立されたインフラネットワークと主要な製鉄拠点への近接性が、先進的な選鉱技術の統合を促進しています。この地域の成熟した規制枠組みと脱炭素化へのインセンティブは、国内の鉱石埋蔵量と鉄道接続された施設を活用し、低排出処理ルートのパイロット運用を奨励しています。ヨーロッパ、中東、アフリカ(EMEA)は、需要の中心地と生産能力の多様な様相を呈しています。ヨーロッパ諸国は、厳格な環境規制と循環型経済の原則を重視し、選鉱プラントにおける廃棄物有効活用と水リサイクルの革新を推進しています。一方、中東の加工業者は、低コストのエネルギー投入源へのアクセスから恩恵を受け、エネルギー集約的な濃縮技術を可能にしています。アフリカの鉱山業者は、資本支出を抑えつつ表層鉱床を開発するために、モジュール型プラントの採用を積極的に進めています。アジア太平洋地域は、主要な消費経済圏と拡大する港湾・鉄道インフラに支えられ、世界の鉄鉱石選鉱成長の中心となっています。高処理能力のペレット化複合施設と国内製鉄所への近接性は、垂直統合型のアプローチを強調しています。国境を越えた合弁事業は引き続き増加しており、原料の安定供給と地域に特化した加工・流通戦略を連携させています。

**展望と戦略的要件**

**1. 競争環境と主要企業の戦略**

鉄鉱石選鉱における主要企業は、戦略的提携、技術ライセンス供与、的を絞った資本投入を通じてイノベーションを推進しています。多国籍鉱業企業は、エンジニアリング企業と協力して、微細な磁鉄鉱粒子の回収を強化する高強度磁気選別システムを共同開発しています。一方、エンジニアリングおよび建設企業は、建設期間を短縮し、エネルギー消費を最適化するコンパクトでモジュール型のプラント設計を開拓しています。業界関係者はまた、プラント性能データと予測分析エンジンを統合するデジタルプラットフォームにも重点を置いています。機械学習モデルを活用することで、加工業者はメンテナンス要件を予測し、試薬投入量を微調整し、計画外のダウンタイムを削減することができ、処理能力とコスト管理において測定可能な利益を確保しています。技術を超えて、主要な事業者は、循環経済の目標を達成するために、エネルギープロバイダーや化学品サプライヤーとのパートナーシップを構築しています。捕獲された二酸化炭素を試薬生産や中和に利用するパイロットプログラムは、研究室段階から実証段階へと移行しています。このような協力は、生産性要件と環境管理を両立させることを目的とした、より広範な異業種間協力のトレンドを例示しています。

**2. 業界リーダーのための戦略的ロードマップ**

競争優位性を確保するためには、業界リーダーは、リアルタイム監視とクローズドループ制御システムをプロセスストリーム全体に組み込むことで、操業の卓越性を優先すべきです。高度なプロセス制御を導入することで、チームは機器パラメータを動的に調整し、プロセス変動を低減し、エネルギーと水の使用を最適化できるようになります。さらに、リーダーは、水素ベースの製錬や直接還元統合のためのパイロット結果を評価し、低炭素還元方法の技術採用を加速させなければなりません。研究機関や技術ベンダーとの協力は、概念実証イニシアチブを迅速化し、企業を脱炭素化義務の最前線に位置づけることができます。強靭なサプライチェーン戦略には、複数の鉱石生産者との関係を構築し、非伝統的な地理的地域を探索することで、原料調達を多様化することが必要です。同時に、リーダーは、コスト最適化と供給の安定性のバランスを取りながら、原料の品質と物流条件を確保するために、統合された供給契約を交渉すべきです。最後に、明確な脱炭素化目標、水管理方針、地域社会との連携プログラムを通じて、企業統治フレームワーク内に持続可能性を組み込むことは、事業を行うための社会的ライセンスを強化します。環境パフォーマンスの透明な報告と第三者による検証は、ステークホルダーの信頼を強化し、グリーンファイナンス手段へのアクセスを促進するでしょう。

**厳格な調査フレームワークと分析手法**

本分析は、一次データ収集と二次情報源を組み合わせた厳格な調査フレームワークに基づいています。まず、加工エンジニア、プラント管理者、調達責任者を含む業界専門家への構造化インタビューを通じて、技術採用と操業上の課題に関する直接的な視点を収集しました。同時に、技術白書、規制当局への提出書類、学術研究などの二次情報源を体系的にレビューし、一次情報を検証・補強しました。データ三角測量技術により、定性的および定量的入力間の一貫性が確保され、地域間の比較により、規制、インフラ、経済状況の差異が浮き彫りになりました。セグメンテーション分析は、技術用途を鉱石タイプ特性と製品要件にマッピングすることで実施されました。下流統合シナリオは、原料特性と最終用途性能を関連付けるために評価されました。地域ダイナミクスは、貿易データ、インフラ開発プロジェクト、政策フレームワークの調査を通じて評価されました。最後に、競合ベンチマーク分析により、プロセス最適化、デジタル化、持続可能性イニシアチブにおける主要な実践が特定されました。これらの調査結果は、鉄鉱石選鉱エコシステムにおける多様なステークホルダーの優先順位に合わせた、実行可能な提言と戦略的要件を提供するために統合されました。

以下に、ご指定の「鉄鉱石選鉱」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

1. **序文**

* 市場セグメンテーションと対象範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 鉱石の分離効率を高め、エネルギー消費を削減するための高圧粉砕ロール技術の導入

* 処理プラントにおける予知保全とスループット最適化のためのデジタルツインシミュレーションの導入

* 鉄鉱石精錬におけるCO2排出量削減のための低炭素水素ベース直接還元プロセスの採用

* 低品位鉄鉱石の持続可能な回収のためのバイオリーチングおよび微生物抽出技術の規模拡大

* 供給品質を向上させ、尾鉱発生を削減するための高度なセンサーベース鉱石選別ソリューションの統合

* プロセス水の再利用と淡水取水量の最小化に焦点を当てた循環水管理システムの導入

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **鉄鉱石選鉱市場、技術別**

* 浮遊選鉱

* 重力選鉱

* 磁力選鉱

9. **鉄鉱石選鉱市場、鉱石タイプ別**

* ゲータイト

* ヘマタイト

* リモナイト

* マグネタイト

10. **鉄鉱石選鉱市場、製品別**

* 精鉱

* 微粉

* 粗粒微粉

* 超微粉

* 塊鉱

* 大塊鉱

* 小塊鉱

* ペレット

11. **鉄鉱石選鉱市場、用途別**

* 高炉

* 直接還元鉄

* 製錬還元

12. **鉄鉱石選鉱市場、最終用途産業別**

* 自動車

* 建設

* インフラ

* 造船

13. **鉄鉱石選鉱市場、地域別**

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

14. **鉄鉱石選鉱市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

15. **鉄鉱石選鉱市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

16. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* ヴァーレS.A.

* リオ・ティント・リミテッド

* BHPグループ・リミテッド

* フォーテスキュー・メタルズ・グループ・リミテッド

* 中国宝武鋼鉄集団有限公司

* 河北鋼鉄集団有限公司

* アングロ・アメリカンplc

* 国立鉱物開発公社

* クンバ・アイアン・オア・リミテッド

* クリーブランド・クリフス社

**図表リスト [合計: 30]**

1. 世界の鉄鉱石選鉱市場規模、2018-2032年 (百万米ドル)

2. 世界の鉄鉱石選鉱市場規模、技術別、2024年対2032年 (%)

3. 世界の鉄鉱石選鉱市場規模、技術別、2024年対2025年対2032年 (百万米ドル)

4. 世界の鉄鉱石選鉱市場規模、鉱石タイプ別、2024年対2032年 (%)

5. 世界の鉄鉱石選鉱市場規模、鉱石タイプ別、2024年対2025年対2032年 (百万米ドル)

6. 世界の鉄鉱石選鉱市場規模、製品別、2024年対2032年 (%)

7. 世界の鉄鉱石選鉱市場規模、製品別、2024年対2025年対2032年 (百万米ドル)

8. 世界の鉄鉱石選鉱市場規模、用途別、2024年対2032年 (%)

9. 世界の鉄鉱石選鉱市場規模、用途別、2024年対2025年対2032年 (百万米ドル)

10. 世界の鉄鉱石選鉱市場規模、最終用途産業別、2024年対2032年 (%)

11. 世界の鉄鉱石選鉱市場規模、最終用途産業別、2024年対2025年対2032年 (百万米ドル)

12. 世界の鉄鉱石選鉱市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

13. 米州の鉄鉱石選鉱市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

14. 北米の鉄鉱石選鉱市場規模、国別、2024年対2025年対2032年 (百万米ドル)

15. ラテンアメリカの鉄鉱石選鉱市場規模、国別、2024年対2025年対2032年 (百万米ドル)

16. 欧州、中東、アフリカの鉄鉱石選鉱市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

17. 欧州の鉄鉱石選鉱市場規模、国別、2024年対2025年対2032年 (百万米ドル)

18. 中東の鉄鉱石選鉱市場規模、国別、2024年対2025年対2032年 (百万米ドル)

19. アフリカの鉄鉱石選鉱市場規模、国別、2024年対2025年対2032年 (百万米ドル)

20. アジア太平洋の鉄鉱石選鉱市場規模、国別、2024年対2025年対2032年 (百万米ドル)

21. 世界の鉄鉱石選鉱市場規模、グループ別、2024年対2025年対2032年 (百万米ドル)

22. ASEANの鉄鉱石選鉱市場規模、国別、2024年対2025年対2032年 (百万米ドル)

23. GCCの鉄鉱石選鉱市場規模、国別、2024年対2025年対2032年 (百万米ドル)

24. 欧州連合の鉄鉱石選鉱市場規模、国別、2024年対2025年対2032年 (百万米ドル)

25. BRICSの鉄鉱石選鉱市場規模、国別、2024年対2025年対2032年 (百万米ドル)

26. G7の鉄鉱石選鉱市場規模、国別、2024年対2025年対2032年 (百万米ドル)

27. NATOの鉄鉱石選鉱市場規模、国別、2024年対2025年対2032年 (百万米ドル)

28. 世界の鉄鉱石選鉱市場規模、国別、2024年対2025年対2032年 (百万米ドル)

29. 鉄鉱石選鉱市場シェア、主要プレイヤー別、2024年

30. 鉄鉱石選鉱市場、FPNVポジショニングマトリックス、2024年

**表リスト [合計: 591]**

1. 鉄鉱石選鉱市場のセグメンテーションと対象範囲

2. 世界の鉄鉱石選鉱市場規模、2018-2024年 (百万米ドル)

3. 世界の鉄鉱石選鉱市場規模、2025-2032年 (百万米ドル)

… (残りの588の表も同様の形式で続きます)

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

鉄鉱石選鉱は、採掘されたままの低品位な鉄鉱石から、製鉄プロセスに適した高品位な鉄精鉱を効率的に生産するための極めて重要なプロセスである。その主要な目的は、鉄含有率を高め、脈石と呼ばれる不要な不純物を取り除くことで、後続の製鉄工程、特に高炉や直接還元炉におけるエネルギー消費の削減、生産性の向上、そして製品品質の安定化を図ることにある。地球上の高品位鉄鉱石資源の枯渇が進む現代において、低品位鉱石の有効活用は、持続可能な鉄鋼生産を支える上で不可欠な技術となっている。

選鉱のプロセスは、まず鉱石の物理的特性と化学組成に基づいて計画される。初期段階では、採掘された原鉱を破砕機や粉砕機を用いて細かく砕き、鉄鉱物と脈石鉱物を互いに分離(解放)させる。この解放度合いが選鉱効率に大きく影響するため、適切な粒度への粉砕が極めて重要となる。次に、粉砕された鉱石は、粒度や密度、磁性などの物理的特性の差を利用して、様々な選別工程にかけられる。

主要な選別方法としては、磁力選別、重力選別、そして浮遊選鉱が挙げられる。磁力選別は、磁性の強い磁鉄鉱や、焙焼処理によって磁性を持たせた赤鉄鉱の選別に特に有効であり、磁場を利用して鉄鉱物を脈石から分離する。重力選別は、鉄鉱物と脈石の密度差を利用し、ジグ選別機やスパイラル選別機などで比重の重い鉄鉱物を沈降・分離させる方法である。一方、浮遊選鉱は、微細な粒子に対して適用され、鉱物表面の疎水性・親水性の差を利用して、特定の鉱物粒子を気泡に付着させて浮上させることで分離を行う。これらの選別工程を経て得られた鉄精鉱は、さらに脱水処理を施され、水分が除去される。

選鉱された鉄精鉱は、そのままだと微粉状であるため、高炉などの製鉄炉に直接投入するには不適である。そのため、焼結やペレット化といった造粒工程を経て、適切な形状と強度を持つ塊状の原料に加工される。焼結は、鉄精鉱と石灰石、コークス粉などを混合し、高温で焼成して塊状にするプロセスであり、ペレット化は、鉄精鉱を丸めて球状にし、焼成して強度を持たせるプロセスである。これらの造粒製品は、製鉄炉内での通気性を確保し、安定した操業を可能にする。

鉄鉱石選鉱は、単に鉄の品位を向上させるだけでなく、製鉄プロセス全体の効率化、環境負荷の低減にも寄与する。高品位な精鉱を使用することで、高炉におけるコークス消費量の削減やCO2排出量の抑制が期待できる。しかし、選鉱プロセス自体も、大量の水やエネルギーを消費し、尾鉱と呼ばれる廃棄物を発生させるため、その環境影響を最小限に抑えるための技術開発が常に求められている。特に、水資源の有効利用や尾鉱の再利用・安全な管理は、現代の選鉱技術における重要な課題である。

近年では、鉱石の多様化や資源の枯渇に対応するため、乾式選別技術の開発や、AIを活用したプロセス最適化、さらには選鉱残渣からの有価金属回収など、新たな技術革新が進められている。これらの技術は、選鉱プロセスの効率と持続可能性をさらに高めることを目指している。鉄鉱石選鉱は、地球規模での鉄鋼需要に応えつつ、限りある資源を最大限に活用し、環境との調和を図るための、現代社会において不可欠な基盤技術であり続けるだろう。