鉄鉱石ペレット市場の動向、規模、シェア、成長、予測、2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

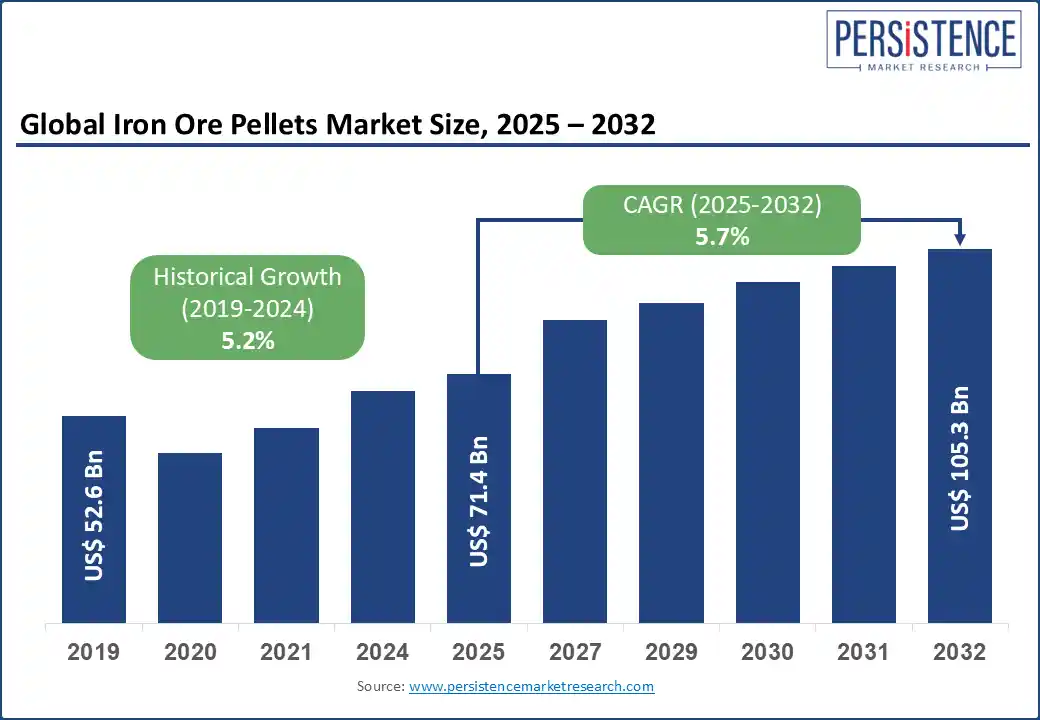

世界の鉄鉱石ペレット市場は、2025年に714億米ドルと評価され、2025年から2032年の予測期間中に年平均成長率(CAGR)5.7%で1,053億米ドルに達すると予想されています。鉄鉱石ペレットの生産は、将来の直接還元鉄(DRI)成長において中心的な役割を果たします。DRIプラントは、67%以上の鉄分と2%未満の不純物を含むDRグレードのペレットを必要とし、これらはガスベースおよび水素ベースのDRI技術の両方にとって不可欠です。2016年以来、DRIの生産量は年間約800万トンのペースで増加し、2023年には130〜135百万トンに達し、2030年までに185〜190百万トンに達する可能性があります。直接還元鉄の生産量は過去20年間で39百万トンから102.1百万トンに、さらに水素還元鉄は1.8百万トンから13.9百万トンに増加しました。この成長は電気アーク炉を基盤とする製鉄業者からの需要に支えられています。各トンの生産には、安定した高品質のペレット供給が不可欠です。

バーレ社などの企業は、複数のDRIサイトでの需要増加に対応するため、地域的なペレットハブをすでに設立しています。H2グリーンスチールやHYBRITプロジェクトなどの水素ベースのプロジェクトは、2030年までに年間5百万トン以上のグリーンスチールを生産する計画で、DRグレードのペレットのみを原料として使用します。これらの取り組みは、信頼性の高いペレット供給チェーンの戦略的な必要性を強調しています。ペレットの品質や供給が低下すると、DRIのスケジュールや効率に影響を及ぼす可能性があります。

世界の鉄鋼生産量がトップ15カ国で1,700百万トンを超す中、安定したペレット生産の必要性が強調され、これは脱炭素化製鉄の基盤として位置づけられています。高品位の鉄鉱石ペレットの需要は、グリーンスチール生産への世界的なシフトにより増加しています。製鉄業者は、鉄分が高く、不純物が少ない原料を好み、水素を使用した直接還元(DR)プロセスをサポートしています。68%の鉄分を持ち、超低シリカを含むDRグレードのペレットは、溶鉱炉法と比較してCO2排出を最大95%削減するのに不可欠です。

主要な生産者であるバーレ社やメタロインベスト社は、このシフトに対応するため、長期供給契約を確保し、能力を拡大しています。排出目標が世界的に厳しくなる中、DRに対応した鉄鉱石の凝集体は持続可能な製鉄のための好ましい入力となっています。スウェーデンやロシアの水素ベースの製鉄所は、こうしたペレットをプロセスに積極的に取り入れており、長期的な需要の軌道を示しています。例えば、H2グリーンスチールのバーレ社との提携や、メタロインベスト社のOMKとの53百万トンの供給契約は、業界全体での採用を強調しています。クリーンスチール生産への移行はもはや実験的ではなく、大規模な実装段階に入り、高品位の鉄鉱石ペレットが脱炭素化の主要な推進要因となっています。

新興技術として、鉄鉱石ブリケットが伝統的なペレット需要に挑戦を突きつけています。企業は、ペレット化と比較して約80%のCO2排出削減を実現する低温ブリケット化プロセスを進めています。成功したパイロットテストと強力な凝集体強度により、ブリケットはDR製鉄における有望な選択肢となりつつあります。その低いカーボンフットプリントと運用コストは、ペレット施設からの投資転換を引き起こす可能性があります。バーレ社とミドレックス社はすでにブリケット技術の世界的な拡大準備を進めており、市場動向の変化を示しています。広く採用されれば、環境性能とコスト削減が優先される用途においてペレットを置き換える可能性があります。

代替原料への関心の高まりは、従来のペレット生産者にイノベーションを求めるプレッシャーをかけています。ペレット生産における再生可能な燃料の採用は、排出削減を図る明確な業界トレンドです。ペレット化は、Scope-1排出に大きく寄与しており、バイオオイルやバイオカーボン代替品を用いて脱炭素化されています。LKAB社やバーレ社は、年間350,000トンのCO2削減を達成する商業グレードのペレットの生産によって、こうした代替品の実行可能性を実証しています。この動きは、2030年までに運用上の排出を33%削減するという広範な目標をサポートし、カーボンニュートラルを目指した国家戦略と一致しています。製鉄業者が低排出価値チェーンを約束する中、化石燃料を使わない凝集体生産は標準になりつつあります。再生可能な燃料を使用して製造された鉄鉱石ペレットは、持続可能な原材料供給の新たなベンチマークを設定することが期待されています。

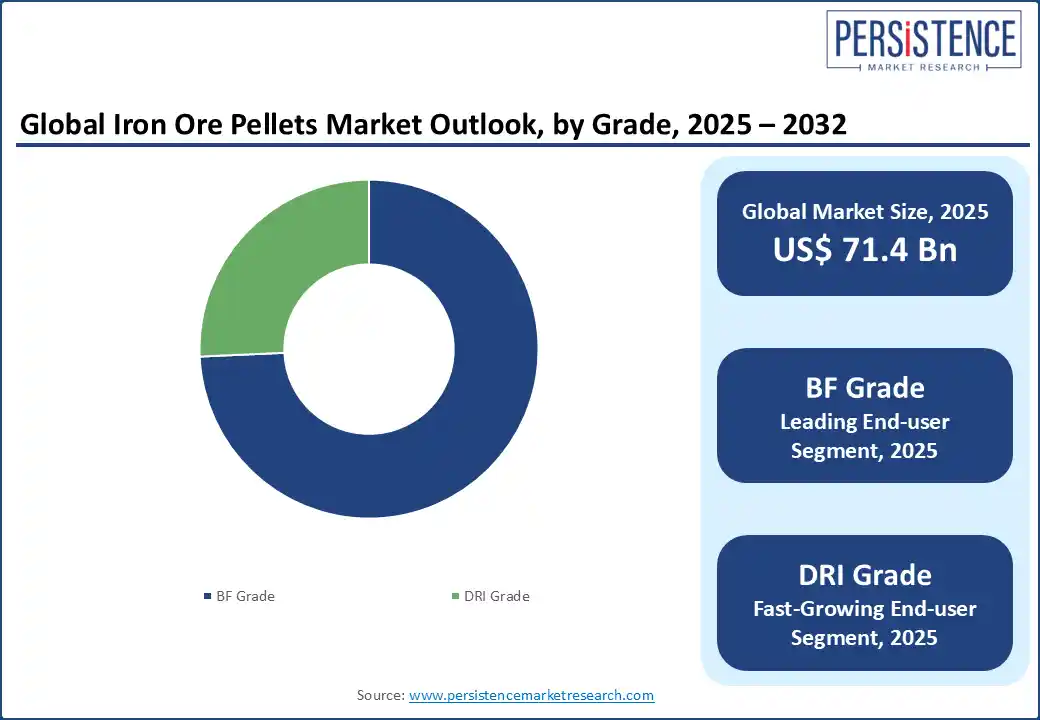

BFグレードの鉄鉱石ペレットは、2022年に74.3%の市場シェアを持ち、製鉄業者はその確立されたインフラとコスト効率のために溶鉱炉技術に依存し続けています。BFペレットは一貫した品質を提供し、大規模な出力をサポートするため、世界中の統合製鉄プラントにとって好ましい選択肢となっています。低い生産コストと広い利用可能性は、成熟した鉄鋼市場におけるその支配力をさらに強化しています。

2024年11月13日、バーレ社は2025年から2027年までBFグレードのペレットを供給するため、ROGESAとの複数年契約を締結しました。この契約は、クリーンな生産へのシフトを準備しつつ、溶鉱炉オペレーションをサポートします。2028年以降、ROGESAはディリンゲンにあるDRIプラントの始動とともに、DRグレードのペレットを採用する計画です。この移行は、グリーンスチールの勢いを反映しており、BFペレットが引き続き世界の供給チェーンを支えていることを示しています。

統合製鉄業者がペレットを社内消費のために調達することにより、キャプティブ貿易タイプが72.4%の市場シェアを持っています。タタスチールやJSWスチールなどの企業は、原材料供給を確保し、コストを削減し、品質の一貫性を保証するためにペレットの生産能力を拡大し続けています。強力な後方統合と高まる鉄鋼需要は、キャプティブペレット消費をさらに後押ししています。

北米は、高品位ペレット生産と持続可能な技術への強力な投資により、世界の鉄鉱石ペレット市場に10.2%寄与しています。アメリカでは、直接還元グレードのペレット能力の拡張が、国の金属戦略と電気アーク炉(EAF)製鉄の急速な台頭に連動しています。アメリカン製鉄のKeetac施設は、現在年間400万トンのDRグレードのペレットを生産し、低コストで高純度の入力を持つ104の稼働中のミニミルの供給に重要な役割を果たしています。カナダでは、アイアン・オア・カンパニー・オブ・カナダ(IOC)が、持続可能なペレット生産と国際供給の両面で地域の地位を強化しています。電気ボイラーやバーナーのアップグレードを通じた排出削減の最近の取り組みは、カナダの低炭素ペレット化へのシフトを強調しています。同時に、フランスやスウェーデンの水素ベースのHBIプラントへのDRグレードのペレットの輸出の増加は、グローバルなグリーンスチール供給チェーンにおける地域の戦略的な役割を反映しています。この脱炭素化と高度な原料供給への二重の焦点は、化石燃料を使わない製鉄への移行における北米の影響力を強化しています。

東アジアは中国の積極的な能力拡張と脱炭素化の推進により、41.6%の価値シェアで鉄鉱石ペレット市場を支配しています。2024年9月25日、Metso社はBSIETと提携し、河北省唐山市の瑞豊鉄鋼に1.7 MTPAの移動式グレート焼成システムを提供しました。この施設は旧式のシャフト炉を置き換え、中国での12番目のペレットプロジェクトとなりました。彼らのコンパクトで低排出の技術は、中国の継続的なグリーンスチール移行をサポートし、東アジアのリーダーシップを確固たるものにしています。鉄豊富な凝集体は、湖南省のような主要な省での製鉄において中心的な役割を果たしており、鉄鉱石の生産量は2025年3月に104,600トンに達し、2月の71,500トンから増加しました。国家統計局からの更新情報は、12,277,000トンという過去の高水準に近づいている地域での活発な活動と拡大を確認しています。高い製品の均一性、信頼性のある供給チェーン、およびエネルギー効率の高いペレット化システムの採用が需要を牽引し、東アジアの世界市場における強力な地位を強化しています。

南アジアとオセアニアは、インドの鉄鉱石ペレット生産の一貫した成長によって、世界市場シェアの17.2%を占めています。インドは2018〜19年に59.6百万トンから2023〜24年に94百万トンにペレット生産を増やしました。2024〜25年度には105百万トンに達し、前年同期比で5%の増加を示しました。増加する鉄鋼需要、50%を超える溶鉱炉原料の広範な採用、および西ベンガル州のベンガルエナジーの1.2 MTPAプラントのような能力拡張がこの成長を促進しました。インドの原材料の利用可能性は強く、2021〜22年の鉄鉱石生産は251.13百万トンに達し、ペレット化ユニットを支援しました。設計能力は2025年までに164百万トンに達し、前年の148百万トンから増加しました。輸入依存度の低下と、2020〜21年の13.75百万トンから2022〜23年の6.32百万トンに減少した輸出の縮小は、市場が国内の製鉄需要を満たすために内向きになっていることを示しています。この地域の勢いは、南アジアが凝集鉄原料の成長ハブとしての役割を強化しています。

世界の鉄鉱石ペレット市場は比較的統合されており、LKAB、リオティント(IOC)、バーレ社、メタロインベスト社、サマルコ社などの主要プレーヤーが市場全体の33%から38%を支配しています。これらの企業は、低炭素ペレット技術の推進、直接還元(DR)グレード製品への移行、および水素ベースの製鉄ニーズに合わせた戦略を展開しています。彼らの戦略は、化石燃料を使わない燃料、代替凝集体、およびクリーンスチールエコシステムとの統合を中心に展開しており、技術的および環境的リーダーシップを維持することを目指しています。トップメーカーは生産能力を拡大し、グローバルなペレット供給を強化するために物流パートナーシップに参加しています。一方で、小規模および中規模のプレーヤーは、固定価格構造のもとで需要を確保するために長期契約に依存することがよくあります。全体的に、生産者はEAFおよびHBI市場に対応するため、高鉄分、低不純物のペレット生産に重点を置いており、従来の溶鉱炉グレードの材料からプレミアムでグリーン対応の原料へのシフトを反映しています。

Report Coverage & Structure

鉄鉱石ペレット市場の包括的なレポート分析

このレポートは、世界の鉄鉱石ペレット市場の将来的な展望、成長機会、主要動向に関する徹底的な分析を提供しています。2025年から2032年までの市場のスナップショットと市場機会の評価が含まれており、市場の動向と将来の予測も詳細に検討されています。さらに、プレミアム市場インサイトや業界の発展、重要な市場イベントについても触れられています。

市場概要

市場概要セクションでは、鉄鉱石ペレット市場の範囲と定義が詳述されています。市場のダイナミクスとして、成長を促進する要因や制約、機会、課題、主要なトレンドが分析されています。製品ライフサイクル分析や価値連鎖の詳細、原材料供給者、製造業者、流通業者のリスト、収益性の分析も含まれています。

また、予測要因に関する評価やCovid-19の影響分析、PESTLE分析、ポーターのファイブフォース分析、地政学的緊張の市場への影響、規制と貿易の見通しも取り上げられています。

マクロ経済要因

このセクションでは、世界のセクター展望、世界GDP成長見通し、親市場の概要が提供されています。これにより、鉄鉱石ペレット市場が世界経済の中でどのように位置づけられているかが理解できます。

価格動向分析 (2019 – 2032)

価格動向セクションでは、2019年から2032年にかけての価格のハイライトと、製品価格に影響を与える主要な要因が分析されています。グレードや組成、貿易見通しに基づく価格、地域ごとの価格および製品の好みについても詳述されています。

世界の鉄鉱石ペレット市場の展望: 歴史的 (2019 – 2024) および予測 (2025 – 2032)

このセクションでは、市場規模と年次成長率、絶対的なドル機会が強調されています。2019年から2024年までの歴史的な市場規模分析と、2025年から2032年までの現在の市場規模予測が含まれています。鉄鉱石ペレットのグレード別(BFグレード、DRIグレード)および貿易見通し別(キャプティブ、海上輸送)の市場展望も提供されています。

地域別市場展望

地域別の市場展望では、北米、ヨーロッパ、東アジア、南アジア&オセアニア、ラテンアメリカ、中東&アフリカの各地域における市場の歴史的および予測される市場規模が分析されています。各地域での国ごとの市場規模と成長の予測も含まれており、それぞれの地域の魅力分析も行われています。

競争環境

競争環境セクションでは、2024年の市場シェア分析が行われ、市場構造や競争の激しさがマッピングされています。また、競争ダッシュボードや表面的な生産能力についても触れられています。主要企業(Vale S.A.、LKAB、Metalloinvest MC LLC、ArcelorMittal、Cleveland-Cliffs Inc.など)の詳細な企業プロファイルも提供され、各企業の概要、財務、戦略、最近の開発について詳述されています。

このレポートは、鉄鉱石ペレット市場に関する包括的な洞察を提供し、市場の動向や将来の予測、地域別の市場の詳細、競争環境の分析に焦点を当てています。

*** 本調査レポートに関するお問い合わせ ***

鉄鉱石ペレットとは、鉄鉱石を粉末状にした後、球状に成形し、焼結して作られる鉄の原料の一種です。鉄鉱石ペレットは、製鉄所で高炉や直接還元炉などで使用されることが多く、その特徴として均一なサイズと高い鉄分含有率が挙げられます。これにより、炉内での還元プロセスが効率的に行われ、品質の高い鉄が得られやすくなるのです。

鉄鉱石ペレットにはいくつかの種類があります。特に、酸化ペレットと還元ペレットがよく知られています。酸化ペレットは、製鉄所の高炉で使用するために設計されており、酸化鉄を還元して鉄を得るプロセスに適しています。一方、還元ペレットは、直接還元プロセスにおいて使用され、鉄鉱石がすでに還元されているため、さらなる還元が不要であるという利点があります。このように、鉄鉱石ペレットの種類は、使用する製鉄プロセスや目的に応じて選ばれることが一般的です。

鉄鉱石ペレットの主な用途は、鉄鋼の製造です。高炉や直接還元炉で使用される際には、その均一な形状と成分が炉内の反応を安定させ、生産効率を向上させます。特に高炉での使用では、ペレットが炉内で均等に分布するため、効率的なガスの流れが可能になり、燃料の消費を抑えることができます。また、直接還元炉での使用では、酸素を含まない環境での還元が行われるため、より環境に優しい生産が可能です。

鉄鉱石ペレットの製造には、いくつかの関連技術が関与しています。まず、粉砕技術により鉄鉱石を微細な粉末にし、その後、バインダーと混合してペレット化します。この際、通常は回転ディスクやドラムが使用され、均一なサイズのペレットを形成します。次に、これらのペレットは焼結炉で高温で焼かれ、強度を増すとともに、ペレット内の化学成分が安定化されます。このプロセス全体を通じて、品質の高いペレットが生産されるためには、精密な温度制御や混合比率の調整が不可欠です。

また、鉄鉱石ペレットの品質は、製鉄プロセスにおいて非常に重要ですので、製造過程では品質管理が厳重に行われます。ペレットの硬度、密度、化学成分などが定期的に検査され、基準を満たさないものは除外されます。このような厳密な管理により、最終製品である鉄鋼の品質が保証されるのです。

以上のように、鉄鉱石ペレットは鉄鋼製造において重要な役割を果たしており、その製造には高度な技術と管理が必要です。鉄鋼業界にとって欠かせない素材であり、今後もその需要は続くと考えられます。