世界のIoTデバイス管理市場:コンポーネント別(ハードウェア、サービス、ソフトウェア)、通信技術別(Bluetooth、セルラー、LPWAN)、企業規模別、サービスモデル別、導入形態別、最終用途産業別、用途別 – グローバル予測 2025-2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**IoTデバイス管理市場:詳細な分析と展望**

**市場概要**

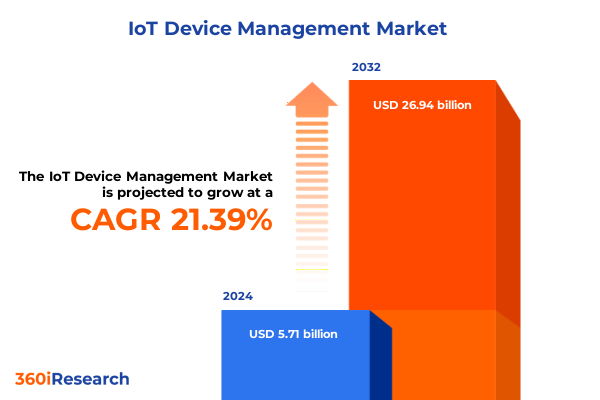

IoTデバイス管理市場は、2024年に57.1億米ドルと推定され、2025年には69.1億米ドルに達し、2032年までに年平均成長率(CAGR)21.39%で269.4億米ドル規模に成長すると予測されています。接続デバイスの爆発的な増加は、企業が物理的資産と対話する方法を根本的に変革し、膨大な量のデータを生成しています。このデータは高精度で管理される必要があり、デジタルトランスフォーメーションの時代において、IoTエンドポイントの登録、構成、監視、およびセキュリティを確保するための堅牢なフレームワークが不可欠となっています。デバイスレベルのオーケストレーションは、異なるネットワーク間でのシームレスな接続性だけでなく、新たなサイバー脅威に対する堅牢な回復力も保証します。

概念実証段階から大規模な展開へと移行する中で、IoTの導入は運用効率の向上、予知保全、リアルタイム分析といった機会をもたらす一方で、エンドポイントが積極的に管理されない場合には脆弱性への露出を増大させます。このため、市場では統合されたソフトウェアプラットフォーム、実装のためのプロフェッショナルサービス、および継続的なサポートのためのマネージドサービスに対する需要が急増しています。この多面的なエコシステムは、技術的、運用的、規制上の考慮事項に対する包括的な理解を要求し、変革的なトレンドと市場の推進要因を深く探求する舞台を設定しています。

**IoTデバイス管理**市場は、多次元的なフレームワークに基づいて細分化され、多様な価値ドライバーと専門的なユースケースを明らかにしています。コンポーネント別では、エッジデバイス、ゲートウェイ、センサーを含むハードウェア、マネージドサービスとプロフェッショナルサービスの両方を含むサービス、そして接続管理スイート、デバイス管理プラットフォーム、セキュリティおよび分析アプリケーションを含むソフトウェアに分けられます。展開モード別では、迅速なスケーラビリティを提供するクラウドベースのアーキテクチャ、厳格なデータレジデンシー要件を持つ組織向けのオンプレミス実装、および両方のアプローチの利点を組み合わせたハイブリッドモデルが区別されます。接続技術別では、短距離通信用のBluetooth、4Gおよび5Gを含むセルラーネットワーク、LoRaWAN、NB-IoT、SigfoxなどのLPWANソリューション、そしてWi-Fi 4からWi-Fi 6までの堅牢なWi-Fi規格が挙げられます。各プロトコルは帯域幅、消費電力、範囲において独自のトレードオフを提供し、アプリケーション要件に基づいた選択を導きます。エンドユーザー産業別では、エネルギー・公益事業はスマートグリッド監視、ヘルスケアは患者追跡とデバイスセキュリティ、製造業は予知保全、小売業は資産追跡、運輸・物流はフリート管理ソリューションに焦点を当てています。アプリケーション別では、資産管理、フリート管理、予知保全、スマートメータリングが主要なユースケースとして注目され、それぞれが専門的な機能セットと分析によってサポートされています。さらに、組織規模別では、エンタープライズグレードのスケーラビリティを要求する大企業と、多くの場合、事前設定されたすぐに使えるソリューションを選択する中小企業との間で要件が分岐します。最後に、サービスモデルでは、外部プロバイダーがエンドツーエンドの責任を負うマネージドサービスと、オーダーメイドの統合、カスタマイズ、トレーニングを提供するプロフェッショナルサービスが共存しています。

**市場の推進要因**

**1. エッジからクラウドへの革新的な技術シフト**

近年、エッジコンピューティング、クラウドネイティブアーキテクチャ、および人工知能の融合が、**IoTデバイス管理**プラットフォームのベンチマークを再定義しています。組織は分散処理モデルへと移行しており、エッジゲートウェイがデータを集約・前処理し、選択されたインサイトを集中管理プレーンに転送します。この進化は、遅延を削減し、帯域幅消費を最適化し、断続的な接続環境における回復力を強化します。さらに、ゼロトラストセキュリティフレームワークの出現により、デバイス管理者は、すべてのネットワーク接点に暗号的に固定されたID検証と継続的なリスク評価を組み込むよう促されています。同時に、5Gネットワークの成熟は、広大なデバイスフリートに対するリアルタイム制御を可能にする超信頼性低遅延通信を解き放っています。これと並行して、管理コンソールへの機械学習アルゴリズムの統合は、異常検知と根本原因分析を自動化し、構成のずれやセキュリティインシデントのプロアクティブな是正を可能にします。相互運用性イニシアチブとオープンスタンダードの採用は、統合への障壁をさらに低くし、パートナーとサードパーティ拡張機能の活発なエコシステムを育成しています。これらのシフトは総体的に、**IoTデバイス管理**を基盤的な機能からデジタルビジネスイニシアチブの戦略的イネーブラーへと推進しています。

**2. 米国関税の継続的な影響**

2018年以来、セクション301関税は、中国を原産とする幅広い電子部品およびIoTハードウェアに25%の関税を課しており、これらの課税は2025年まで継続しています。その累積的な影響は、調達コストの顕著な上昇であり、企業とベンダーの両方に調達戦略の見直しを促しています。結果として、多くのハードウェアサプライヤーは、関税によるマージン圧力を軽減するために、生産拠点を東南アジア、メキシコ、東ヨーロッパに多様化し、ローカライゼーションの取り組みを加速させています。同時に、一部のエンドユーザーは、ハードウェアの調達とライフサイクルサポートをバンドルするマネージドサービス契約への需要を高め、設備投資の負担をサプライヤーに転嫁するためにサービス契約を再交渉しています。関税はハードウェアセグメントにとって逆風であるものの、ソフトウェアおよびサービス層の革新を間接的に促進しています。**IoTデバイス管理**プラットフォームは、既存のハードウェアの耐用年数を延ばすリモート更新、診断、およびパフォーマンス最適化を可能にするコスト削減レバーとしてますます位置づけられています。さらに、潜在的な関税エスカレーションの可能性は、サプライチェーンの透明性とリスクモデリングの重要性を高め、主要な組織は高度なコントロールタワーとデジタルツインに投資しています。本質的に、2025年における米国貿易政策の持続的な影響は、コスト構造を再構築し、サプライチェーンの回復力を育成し、無形価値創造への戦略的転換を推進しています。

**3. 地域別の成長ダイナミクス**

米州地域は、クラウドネイティブサービスの急速な採用と、回復力のある高帯域幅ネットワークの確立に支えられ、**IoTデバイス管理**システムの展開をリードし続けています。北米の公益事業は、規制上のインセンティブに支えられたスマートメーターの展開を進めており、米国とカナダの製造拠点は、ダウンタイムを最小限に抑えるためにエッジ分析を統合しています。ラテンアメリカ市場は、まだ成熟段階にあるものの、官民連携と的を絞ったインフラ投資によって、農業や物流などの分野でデジタルトランスフォーメーションの取り組みを加速させています。

ヨーロッパ、中東、アフリカ(EMEA)では、GDPRのような厳格なプライバシー規制と中東における新たなデータ主権義務が、企業を柔軟な展開モデルへと導き、コンプライアンスとパフォーマンスのバランスを取るためにハイブリッドアーキテクチャを採用することが多くなっています。西ヨーロッパの再生可能エネルギー事業者は、分散型発電資産を最適化するために**IoTデバイス管理**ソリューションを実装しており、EMEAの物流回廊では、サプライチェーンの透明性を強化するためにリアルタイム追跡を展開しています。特に南アフリカとUAEにおけるアフリカの急成長するスマートシティパイロットは、交通流と公共安全デバイスを管理するIoTプラットフォームを披露しています。

アジア太平洋地域は、中国、日本、韓国、インドにおける5Gの急速な商用化とスマートシティイニシアチブの普及で際立っています。東南アジアの産業ハブは、製造競争力を高めるために予知保全を活用しており、オーストラリアの公益事業は、IoT対応のグリッド近代化プロジェクトを先駆けています。規制フレームワークと業界の優先順位の地域的多様性は、画一的なソリューションよりもカスタマイズされた提供が優位に立つダイナミックな環境を育んでいます。

**市場の展望と戦略的ガイダンス**

急速な技術変化と進化する規制要件によって定義される状況で優位に立つためには、業界幹部は、デバイスレベルでのID検証と継続的なリスク監視を組み込んだ「セキュアバイデザイン」フレームワークの実装を優先する必要があります。同様に重要なのは、データ主権を維持しつつグローバルなスケーラビリティを可能にするハイブリッド展開モデルの採用であり、異種環境全体でリアルタイムのポリシー施行が可能な堅牢なオーケストレーション層によってサポートされるべきです。

先進的な組織は、エッジインテリジェンスに投資し、機械学習を活用して異常検知、根本原因分析、および手動介入への依存を減らす自己修復ワークフローを自動化する必要があります。接続プロバイダーとの戦略的提携は、ミッションクリティカルなユースケースに合わせた新たなネットワークスライスやプライベートLTE/5G展開への優先的なアクセスを可能にします。さらに、リーダーは、製造拠点を多様化し、調達決定にタリフ影響モデリングを組み込み、地政学的混乱に対する緊急時計画を策定することで、サプライチェーンの回復力を育成しなければなりません。最後に、パートナー、開発者、顧客が共有プラットフォーム上で協力するエコシステム文化を育むことは、機能革新を加速させ、経常収益を促進するマネージドサービスの提供を拡大するでしょう。

主要な技術プロバイダーは、戦略的パートナーシップを構築し、製品ポートフォリオを拡張し、グローバルな提供能力を強化することで、市場での地位を争っています。主要なクラウド企業は、**IoTデバイス管理**モジュールをより広範なエコシステム提供に統合し、サービスとしてのインフラストラクチャ(IaaS)およびサービスとしてのプラットフォーム(PaaS)層全体での相互運用性を強調しています。一方、専門ベンダーは、高度な分析、セキュリティオーケストレーション、およびエッジAI機能をプラットフォームに注入するために、ターゲットを絞った買収を追求しています。新規市場参入者や通信事業者も、接続性、デバイスプロビジョニング、およびリモート監視を単一ベンダー契約にバンドルしたターンキーマネージドサービスパッケージを提供することで競争しています。チップセットメーカーとソフトウェア企業間のコラボレーションは、展開サイクルを合理化するシリコンからクラウドへのリファレンスアーキテクチャの開発を加速させています。同時に、オープンソースコミュニティはロードマップの決定に影響を与え続けており、いくつかの主要なプラットフォームは、サードパーティの革新を促すモジュール式で拡張可能なフレームワークを組み込んでいます。これらの企業戦略は総体的に、垂直的専門知識の深さ、パートナーエコシステムの強さ、および規制の変化を予測する俊敏性にかかっている継続的な強化のサイクルを促進しています。

以下に、提供された「Basic TOC」と「Segmentation Details」を組み合わせて構築した、詳細な階層構造を持つ日本語の目次を示します。

—

**目次**

1. **序文** (Preface)

2. **市場セグメンテーションとカバレッジ** (Market Segmentation & Coverage)

3. **調査対象年** (Years Considered for the Study)

4. **通貨** (Currency)

5. **言語** (Language)

6. **ステークホルダー** (Stakeholders)

7. **調査方法** (Research Methodology)

8. **エグゼクティブサマリー** (Executive Summary)

9. **市場概要** (Market Overview)

10. **市場インサイト** (Market Insights)

10.1. 大規模IoTデバイスネットワーク全体でのゼロトラストセキュリティフレームワークの導入 (Implementation of zero trust security frameworks across large scale IoT device networks)

10.2. IoTデバイスでのリアルタイム分析を可能にするエッジコンピューティングアーキテクチャの採用 (Adoption of edge computing architectures to enable real time analytics on IoT devices)

10.3. エンタープライズIoT管理プラットフォームにおけるAI駆動型予知保全ツールの統合 (Integration of AI driven predictive maintenance tools in enterprise IoT management platforms)

10.4. 安全なIoTデバイスオンボーディングプロセスにおけるブロックチェーン対応のID検証の展開 (Deployment of blockchain enabled identity verification for secure IoT device onboarding processes)

10.5. カスタムポリシー自動化を備えた統合型マルチベンダーデバイス管理コンソールの開発 (Development of unified multi vendor device management consoles with custom policy automation)

10.6. 優先されるIoTアプリケーションに動的帯域幅を割り当てるためのネットワークスライシング技術の利用 (Use of network slicing technologies to allocate dynamic bandwidth for prioritized IoT applications)

11. **2025年米国関税の累積的影響** (Cumulative Impact of United States Tariffs 2025)

12. **2025年人工知能の累積的影響** (Cumulative Impact of Artificial Intelligence 2025)

13. **IoTデバイス管理市場、コンポーネント別** (IoT Device Management Market, by Component)

13.1. ハードウェア (Hardware)

13.1.1. エッジデバイス (Edge Devices)

13.1.2. ゲートウェイ (Gateways)

13.1.3. センサー (Sensors)

13.2. サービス (Services)

13.2.1. マネージドサービス (Managed Services)

13.2.2. プロフェッショナルサービス (Professional Services)

13.3. ソフトウェア (Software)

13.3.1. コネクティビティ管理ソフトウェア (Connectivity Management Software)

13.3.2. デバイス管理プラットフォーム (Device Management Platforms)

13.3.3. セキュリティおよび分析ソフトウェア (Security And Analytics Software)

14. **IoTデバイス管理市場、接続技術別** (IoT Device Management Market, by Connectivity Technology)

14.1. Bluetooth (Bluetooth)

14.2. セルラー (Cellular)

14.2.1. 4G (4G)

14.2.2. 5G (5G)

14.3. LPWAN (LPWAN)

14.3.1. LoRaWAN (LoRaWAN)

14.3.2. NB-IoT (NB-IoT)

14.3.3. Sigfox (Sigfox)

14.4. Wi-Fi (Wi-Fi)

14.4.1. Wi-Fi 4 (Wi-Fi 4)

14.4.2. Wi-Fi 5 (Wi-Fi 5)

14.4.3. Wi-Fi 6 (Wi-Fi 6)

15. **IoTデバイス管理市場、組織規模別** (IoT Device Management Market, by Organization Size)

15.1. 大企業 (Large Enterprises)

15.2. 中小企業 (Small And Medium Businesses)

16. **IoTデバイス管理市場、サービスモデル別** (IoT Device Management Market, by Service Model)

16.1. マネージドサービス (Managed Services)

16.2. プロフェッショナルサービス (Professional Services)

17. **IoTデバイス管理市場、展開モード別** (IoT Device Management Market, by Deployment Mode)

17.1. クラウド (Cloud)

17.2. ハイブリッド (Hybrid)

17.3. オンプレミス (On Premises)

18. **IoTデバイス管理市場、エンドユーザー産業別** (IoT Device Management Market, by End User Industry)

18.1. エネルギー・公益事業 (Energy & Utilities)

18.2. ヘルスケア (Healthcare)

18.3. 製造業 (Manufacturing)

18.4. 小売 (Retail)

18.5. 運輸・ロジスティクス (Transportation & Logistics)

19. **IoTデバイス管理市場、アプリケーション別** (IoT Device Management Market, by Application)

19.1. 資産管理 (Asset Management)

19.2. フリート管理 (Fleet Management)

19.3. 予知保全 (Predictive Maintenance)

19.4. スマートメータリング (Smart Metering)

20. **IoTデバイス管理市場、地域別** (IoT Device Management Market, by Region)

20.1. アメリカ (Americas)

20.1.1. 北米 (North America)

20

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

モノのインターネット(IoT)は、私たちの生活や産業に深く浸透し、膨大な数のデバイスがネットワークに接続されることで、新たな価値創造の機会をもたらしています。しかし、これらの多様なIoTデバイスが効率的かつ安全に機能し続けるためには、高度な「IoTデバイス管理」が不可欠となります。IoTデバイス管理とは、単にデバイスを接続するだけでなく、そのライフサイクル全体にわたる包括的な管理を指し、その複雑性はデバイス数の増加、多様な種類、そして分散配置といった特性によって増大しています。

IoTデバイス管理の主要な目的は、デバイスの信頼性、セキュリティ、効率性を確保し、それによってビジネス価値を最大化することにあります。具体的には、デバイスの導入から運用、監視、更新、そして最終的な廃止に至るまでの一連のプロセスを体系的に管理します。これにより、予期せぬ障害やセキュリティリスクを最小限に抑えつつ、デバイスから得られるデータを最大限に活用し、運用コストの削減や新たなサービス開発を促進することが可能となります。

この管理機能は多岐にわたります。まず、デバイスの登録とプロビジョニングは、数百万台規模のデバイスを効率的にネットワークに接続し、認証情報を安全に設定する初期段階のプロセスです。次に、設定管理では、デバイスの動作パラメータを遠隔から設定・変更し、特定のポリシーやコンプライアンス要件に合致させることを可能にします。運用中のデバイスの健全性を保つためには、監視と診断が不可欠であり、デバイスの稼働状況、パフォーマンスデータ、異常ログなどをリアルタイムで収集・分析し、問題の早期発見と対処を支援します。

さらに、ファームウェアやソフトウェアの更新(OTA: Over-The-Air)は、セキュリティ脆弱性の修正や新機能の追加のために極めて重要であり、大規模なデバイス群に対して安全かつ効率的に実施される必要があります。セキュリティ管理は、IoTデバイス管理の中核をなし、デバイス認証、データ暗号化、アクセス制御、脆弱性管理といった多層的な防御策を通じて、サイバー攻撃や不正アクセスからデバイスとデータを保護します。デバイスから収集されるデータの管理も重要であり、膨大な生データを効率的に収集、前処理し、クラウドベースの分析プラットフォームへと連携させることで、インサイト抽出を可能にします。また、リモート操作と制御機能により、遠隔地からデバイスのオン/オフ切り替えや特定のコマンド実行が可能となり、運用効率が向上します。最終的に、デバイスのライフサイクル管理は、老朽化したデバイスの安全な廃止や再利用、適切な廃棄プロセスを管理し、環境負荷の低減にも寄与します。

しかし、IoTデバイス管理には多くの課題が伴います。最も顕著なのは、デバイスの種類、通信プロトコル、OSの多様性であり、これら全てに対応できる汎用的な管理プラットフォームの構築は困難です。また、数百万、数千万台といった膨大なデバイスを管理するスケーラビリティの確保は技術的な挑戦です。セキュリティは常に最大の懸念事項であり、エンドポイントデバイスからクラウドまで、サプライチェーン全体にわたる多層的なセキュリティ対策と、ゼロトラストの原則に基づいた厳格なアクセス管理が求められます。異なるベンダーやプラットフォーム間での相互運用性の確保も、エコシステム全体の発展には不可欠です。さらに、導入から運用、保守に至るまでのコスト、そしてシステム全体の複雑性も、IoT導入企業にとって大きな障壁となり得ます。

これらの課題に対処するため、IoTデバイス管理ソリューションは急速に進化しています。AWS IoT Core、Azure IoT Hub、Google Cloud IoT Coreといったクラウドベースのプラットフォームは、スケーラブルなデバイス接続、管理、データ処理機能を提供し、多くの企業に利用されています。エッジコンピューティングとの連携により、デバイスに近い場所でデータ処理や意思決定を行うことで、レイテンシの短縮やネットワーク負荷の軽減が図られています。AIや機械学習の活用は、デバイスの異常検知、予知保全、セキュリティ脅威の特定を自動化し、運用効率を飛躍的に向上させています。また、業界標準化の取り組みや、ハードウェアセキュリティモジュール(HSM)やブロックチェーン技術を用いたセキュリティ強化も進められています。

結論として、IoTデバイス管理は、IoTエコシステムの健全な発展と、そこから生まれるビジネス価値の最大化を支える中核的な要素です。その複雑性と重要性は今後も増す一方であり、技術の進化と標準化、そしてセキュリティ対策の継続的な強化を通じて、より安全で効率的なスマート社会の実現に向けた基盤を築き続けることが求められています。