ヨウ素のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

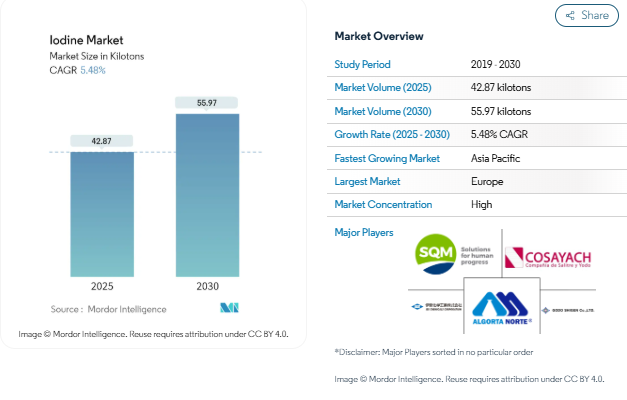

ヨウ素市場規模は2025年に42.87キロトンと推定され、予測期間(2025-2030年)のCAGRは5.48%で、2030年には55.97キロトンに達すると予測されています。

ヨウ素業界は、持続可能性への取り組みと生産方法の技術的進歩に牽引され、大きな変革期を迎えています。SQM SAがカリッチ鉱石の採掘能力を増強し、海水パイプライン・プロジェクトを開発するために2億7,000万米ドルを投資すると発表したことからも明らかなように、業界の大手企業は生産能力を拡大するために多額の投資を行っています。このような持続可能な生産への注力に加え、リサイクルへの取り組みも拡大しており、年間約6,000トンのヨウ素がリサイクルされており、これは世界のヨウ素消費量の約18%に相当します。こうした動きは、資源ユーティリティと環境責任に対する業界のアプローチを再構築しています。

製薬・ヘルスケアセクターは、医療用画像処理と医薬品製造への用途拡大により、引き続きヨウ素需要の重要な牽引役となっています。製薬業界の主要プレーヤーである日本は、2021年の医薬品生産額が345億8,000万ユーロに達し、この傾向を実証しました。業界では、特にX線造影剤や医薬品中間体など、医薬品ヨード用途の研究開発への投資が増加しています。この成長は、医療インフラの拡大と世界的な医療費の増加によってさらに支えられています。

動物飼料分野は、飼料生産と栄養補助食品の著しい発展により、ヨウ素のもう一つの重要な応用分野となっています。Alltechの世界飼料調査によると、ブロイラー用飼料は2021年の世界飼料生産量の28%以上を占めており、動物栄養におけるヨウ素の役割が大きいことを示しています。2021年にスペインがヨーロッパの主要な動物飼料生産国に浮上したことは、この用途分野の重要性が高まっていることをさらに明確に示しており、メーカーは動物の健康増進のためにヨウ素を配合した改良型飼料の開発に注力しています。

ヨウ素の工業用途は、特にタイヤ・ゴム産業で顕著な拡大が見られます。この傾向は、ブリヂストンが2022年9月に発表した、テネシー州にあるラジアルタイヤ・トラック・バス工場の5億5,000万米ドルの拡張と380人の新規製造雇用の創出に象徴されています。この投資は、工業用途、特にタイヤ製造用のナイロン製造における安定化剤としてのヨウ素の需要増加を反映しています。このような産業の成長には、生産工程における品質基準や技術革新への注目の高まりが伴い、高純度のヨウ素誘導体製品に対する需要が高まっています。

X線造影剤における需要の増加

ヨウ素は原子番号が高く、毒性が低く、有機化合物との相溶性に優れるなど、そのユニークな特性により、X線ヨウ素造影剤への応用が拡大しています。ヨウ素含有造影剤(ICCM)は、CTスキャン、骨髄造影、血管造影、関節造影などの医療用画像診断において重要な役割を果たしており、血管、臓器、内部構造の視認性向上に役立っています。先進医療技術の開発と核医学技術の革新が相まって、造影剤用途における医療用ヨウ素の需要は大幅に増加しています。これは、中国核工業集団公司(China National Nuclear Corporation)が2024年に医療用アイソトープ原子炉の建設に着手し、2027年までにヨウ素131の年間生産能力20,000キュリーの達成を目指すといった最近の動きからも明らかです。

製薬業界の力強い成長は、造影剤用途でのヨウ素需要の増加をさらに後押ししています。アストラゼネカの2024年の予測によると、医薬品売上高は北米で6330億米ドル、欧州連合で2870億米ドル、東南アジアと東アジアで2320億米ドルに達する見込みです。さらに、メリーランド大学医学部の2024年の臨床試験で、ポビドンヨードを含む防腐剤は、他の一般的に使用される皮膚防腐剤と比較して、四肢骨折患者の術後感染を約25%減少させることが明らかになったように、最近の医学研究は、ヘルスケア用途におけるヨードの重要性を検証し続けています。このような開発と医療における画像診断の用途の拡大が相まって、ヨウ素ベースの造影剤の需要は引き続き拡大しています。

ヨウ素欠乏症の増加

ヨウ素欠乏症は依然として世界的な健康問題であり、様々な用途でヨウ素サプリメントの需要を牽引しています。世界保健機関(WHO)は、予防可能な脳障害の主な原因としてヨウ素欠乏症を挙げており、全世界で20億人以上に影響を及ぼしています。この広範な欠乏症は、特にユニバーサルソルトヨード化(USI)イニシアチブを通じて、ヨウ素補給プログラムの実施増加につながりました。米国医学研究所(Institute of Medicine)は、ヨウ素に関する具体的な推奨食事許容量(Recommended Dietary Allowances:RDA)を定めており、成人男女は1日あたり150μg、妊婦は1日あたり220μg、授乳婦は1日あたり290μgが必要とされています。

ヨウ素欠乏が公衆衛生に与える影響に対する認識が高まるにつれ、この問題に取り組む政府や組織の取り組みが活発化しています。2021年現在、120カ国以上で食塩のヨウ素化が義務化され、21カ国では自主的なヨウ素化プログラムが実施されています。これは、東アジア・太平洋地域が92%、南アジアが89.9%、西・中央アジアが83.3%と、各地域でヨウ素添加塩の家庭消費率が大幅に伸びていることにも反映されています。米国甲状腺協会は、妊娠を考えているすべての女性、妊婦、授乳中の母親に、150μgのヨウ素を含む妊婦用マルチビタミンの摂取を推奨しており、公衆衛生におけるヨウ素の重要性の認識が高まっていることをさらに強調しています。

セグメント分析 供給源

世界のヨウ素市場におけるカリッシュ鉱石セグメント

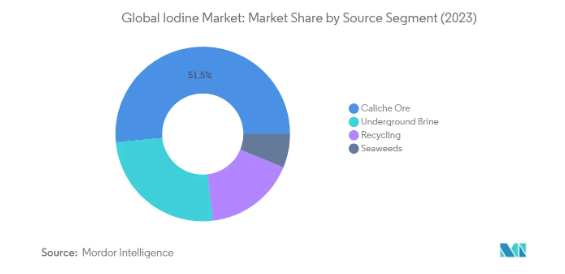

カリッシュ鉱石セグメントが世界のヨウ素市場を支配し、2024年の市場シェア全体の約52%を占めます。この重要な市場地位は、チリ北部のアタカマ砂漠にある広範なカリチェ鉱床に起因しており、そこには世界最大の硝酸塩とヨウ素の鉱床があることが知られています。このセグメントの優位性を支えているのは、この地域に大規模な採掘施設を設置している大手鉱業会社の存在です。ラウタライトやディーツァイトのような結晶形で発見されるカリチェ鉱石のヨウ素含有量は、通常約400ppmであり、商業的に実行可能な供給源となっています。主要生産者は、生産能力の拡大に継続的に投資しており、各社は高度な抽出技術と持続可能な慣行を導入して、市場でのリーダーシップを維持しています。

世界のヨウ素市場における地下かん水セグメント

2024年から2029年にかけて、世界のヨウ素市場で最も急成長を遂げると予測されるのは地下かん水セグメントです。この成長の原動力は、抽出方法の技術的進歩と、このセグメントの環境面での優位性です。石油・天然ガス鉱床に関連する地下ブラインには30~150ppmのヨウ素濃度が含まれており、商業的抽出の魅力が高まっています。このセグメントの成長は、より効率的な抽出プロセスの開発と、日本や米国などの主要地域における生産施設の拡張によってさらに支えられています。食塩水からのヨウ素抽出のためのブローアウト、炭素吸収、イオン交換プロセスの採用が増加し、収率や作業効率が大幅に改善されたことで、このセグメントは世界市場でますます競争力を増しています。

ソース・セグメンテーションの残りのセグメント

リサイクル・セグメントと海藻セグメントは、ヨウ素市場のソース・セグメンテーションを完成させ、それぞれが業界の持続可能性と供給の多様性において独自の役割を果たしています。特に日本やヨーロッパなどの地域では、環境意識の高まりと持続可能な生産方法の必要性から、リサイクル・セグメントの重要性が高まっています。このセグメントは、LCD製造や製薬プロセスを含む様々な廃棄物の流れからヨウ素を回収することに焦点を当てています。海藻セグメントは、市場シェアは小さいものの、海洋資源が豊富な特定の地域では重要性を維持しており、天然で再生可能なヨウ素源を提供しています。両セグメントとも、代替供給源を提供し、環境持続可能性への取り組みを支援することで、市場全体の安定に貢献しています。

セグメント分析: 形態

ヨウ素の世界市場における有機化合物セグメント

有機化合物セグメントは世界のヨウ素市場を支配しており、2024年の市場シェア全体の約49%を占めています。この重要な市場地位は、医薬品用途、特にX線造影剤と様々な医療用製剤の製造における有機ヨウ素化合物の広範な使用が主な要因です。このセグメントの優位性は、原薬、農薬、特殊化学品の中間体の合成に広く応用されていることでさらに強化されています。さらに、液晶ディスプレイの偏光フィルムや電子部品の製造におけるヨウ素含有有機化合物の需要拡大も、同市場における主導的地位の維持に大きく貢献しています。

ヨウ素の世界市場における無機塩および錯体セグメント

無機塩および錯体セグメントは、予測期間2024-2029年に最も速い成長を示すと予測されています。この成長加速の主な要因は、医療画像用途、特にCTスキャンやX線処置におけるヨウ素ベースの造影剤需要の増加によるものです。このセグメントは、世界的な医療支出の増加と水処理および消毒プロセスにおける応用範囲の拡大により、堅調な成長を遂げています。さらに、ヨウ素欠乏症に対する意識の高まりと、それに伴う主に無機ヨウ素化合物を使用するヨウ素添加塩の使用の増加が、このセグメントの成長を促進しています。また、医療用画像処理技術の進歩や、工業用途でのヨウ素ベースの製品採用の増加も、このセグメントの利益となっています。

その他のセグメント

元素・同位体セグメントは、世界のヨウ素市場において、特に核医学や放射線治療などの特殊用途で重要な役割を果たしています。このセグメントの特徴は、高純度が要求され、研究や医療診断に特化した用途があることです。このセグメントの成長を支えているのは、核医学における継続的な開発と、治療用途における放射性ヨウ素同位体の使用の増加です。様々な工業プロセスや研究用途における元素状ヨウ素の需要は安定した成長機会を提供し続けており、新興技術における新たな用途の開発は市場の地位をさらに高めています。

セグメント分析: 用途

ヨウ素の世界市場における医療分野

医療用セグメントは引き続き世界のヨウ素市場を支配しており、2024年の総市場シェアの約47%を占めています。この重要な市場地位は、主に画像診断手順で広く使用されるX線造影剤におけるヨウ素の需要増加が原動力となっています。このセグメントの成長は、特に発展途上国における世界的な医療支出の増加によってさらに支えられています。コンピュータ断層撮影(CT)スキャン、血管造影、その他の医療用画像診断技術におけるヨウ素ベースの造影剤の使用は、正確な診断のために依然として重要です。さらに、製薬業界では、ポビドンヨードを含む様々な薬剤や消毒液にヨウ素を必要とする傾向が拡大しており、この分野の市場牽引に大きく貢献しています。

ヨウ素の世界市場における光学偏光フィルム分野

光学偏光フィルム分野は、世界のヨウ素市場で力強い成長を遂げており、2024年から2029年にかけて健全な成長率で拡大すると予測されています。この成長の主な要因は、スマートフォン、タブレット、ノートパソコン、テレビ画面など、さまざまな電子装置におけるLCDパネルの需要の増加です。同分野の拡大は、ディスプレイ技術の技術的進歩や電子機器産業の成長にも支えられています。新興国における高品質ディスプレイ装置の普及の高まりは、スクリーン技術の継続的な革新と相まって、ヨウ素系偏光フィルムの需要を促進すると予想されます。さらに、電子装置のディスプレイ品質とエネルギー効率の向上を目的とした研究開発活動への投資が増加していることも、このセグメントの利点となっています。

アプリケーションセグメンテーションの残りのセグメント

ヨウ素市場のその他の重要なセグメントには、動物飼料、殺生物剤、フッ素化学、ナイロン、その他さまざまな用途が含まれます。動物飼料セグメントは家畜の栄養と健康維持に重要な役割を果たし、殺生物剤は水処理と工業用途に不可欠です。フッ素化学分野は、特に撥水・撥油剤の製造など、さまざまな産業用途に使用されています。ナイロン分野では、製造工程で熱安定剤としてヨウ素誘導体が使用され、特に自動車産業や繊維産業で重要な役割を果たしています。その他の用途としては、人間栄養学、触媒、各種工業プロセスなどがあり、それぞれが各産業におけるヨウ素の多様な用途ポートフォリオに貢献しています。

ヨウ素市場の地域セグメント分析

アジア太平洋地域のヨウ素市場

アジア太平洋地域は、医薬品、電子機器、飼料など様々なエンドユーザー別産業の堅調な成長により、ヨウ素の重要な市場となっています。この地域の市場ダイナミクスは、主に中国、インド、日本、韓国などの主要経済国によって形成されており、それぞれが地域の需要ランドスケープに独自に貢献しています。日本の確立されたヨウ素生産能力、中国の産業基盤の拡大、インドの成長する製薬部門、韓国の先進的な電子産業がこの地域の市場を牽引しています。大手メーカーの存在と研究開発活動への投資の増加は、世界のヨウ素市場におけるこの地域の地位をさらに強化します。

中国のヨウ素市場

中国はアジア太平洋地域のヨウ素市場を支配しており、2024年の地域市場シェアの約40%を占めています。同国の市場を牽引しているのは、特にX線造影剤とヨウ素をベースとする様々な医薬品を生産する巨大な製薬部門です。中国の電子産業、特にLCDパネル生産部門は、ヨウ素のもう一つの主要な消費経路です。医療インフラの整備と国内製造能力の向上に戦略的に重点を置くことで、中国の地位はさらに強化されています。さらに、中国は動物栄養学と飼料サプリメントに重点を置くようになっており、畜産セクターでヨウ素ベースの製品に対する持続的な需要を生み出しています。

インドのヨウ素市場

インドはアジア太平洋地域で最も急成長している市場であり、2024年から2029年にかけての成長率は約7%と予測されています。同国の急速な市場拡大には、急成長する製薬産業、医療費の増加、ヨウ素欠乏症に対する意識の高まりが寄与しています。食塩のヨウ素化義務化プログラムを通じてヨウ素欠乏症と闘うインド政府の取り組みが、安定した需要基盤を生み出しています。同国の化学産業の拡大と医療インフラへの投資の増加は、市場の成長にさらに貢献しています。さらに、インドでは動物栄養学と飼料サプリメントへの注目が高まっており、ヨウ素アプリケーションの新たな機会が生まれています。

ヨウ素業界の概要

ヨウ素市場のトップ企業

世界のヨウ素市場は、SQM S.A.、Cosayach、ISE Chemical Corporation、Algorta Norteなどの大手企業が市場の大部分を占めています。これらの企業は、増大する需要に対応するため、技術の進歩や業務改善を通じて生産能力の拡大にますます注力しています。戦略的な取り組みとしては、カリチェ鉱石、地下かん水、海藻などさまざまな供給源から革新的な抽出方法を開発し、収量を最適化して環境への影響を低減することなどが挙げられます。企業はまた、戦略的パートナーシップを通じて販売網を強化し、主要市場により良いサービスを提供するために地域的プレゼンスを確立しています。垂直統合戦略は、原料ソースの確保とコスト競争力の維持のために採用されています。さらに、研究開発への投資が、特に医薬品、電子機器、動物栄養学などの高価値用途における製品イノベーションを促進しています。

強力な地域プレーヤーを擁する統合市場

ヨウ素市場は、広範な生産能力と確立された流通網を通じて、既存のグローバル・プレーヤーが支配的な地位を維持しており、高度に統合された構造を示しています。これらの主要プレーヤー、特にチリや日本を拠点とするプレーヤーは、数十年にわたる業務上の専門知識と主要原料供給源の戦略的管理を通じて競争上の優位性を築いてきました。同市場は、資本集約的な操業、厳格な規制要件、抽出と加工における専門的な技術的専門知識の必要性から、参入障壁が高いという特徴があります。

業界の合併・買収は限定的で、各社は生産能力の拡大と垂直統合による有機的成長に注力しています。特にアジア太平洋と北米の地域プレーヤーは、特化した製品の提供と緊密な顧客関係を通じて、それぞれの市場で強力な地位を維持しています。競争力学は、主要顧客との長期供給契約や流通業者との戦略的提携によってさらに形成されており、既存プレーヤーにとっては安定した市場ポジションを築く一方、新規参入プレーヤーにとっては大きな市場シェアを獲得することが困難な状況となっています。

イノベーションと持続可能性が将来の成功を促進

ヨウ素業界の成功は、持続可能な抽出方法の開発、生産プロセスの最適化、新たな用途に対応するための製品ポートフォリオの拡大など、企業の能力によって左右されるようになっています。既存企業は、医薬品や電子機器といった高成長分野向けの革新的ソリューションを開発するため、研究開発能力の強化に注力する必要があります。企業は、より効率的な抽出と加工のための先端技術に投資する一方で、進化する顧客の要求に応えるために厳格な品質基準を維持する必要があります。技術サポートやカスタマイズされたソリューションを通じてエンドユーザーと強い関係を築くことは、市場での地位を維持する上で極めて重要になっています。

市場シェアの拡大を目指す競合企業にとっては、ニッチな用途やサービスが行き届いていない地域市場に注力することが成長のチャンスとなります。成功要因としては、コスト効率の高い生産方法の開発、信頼性の高いサプライチェーンの確立、特定の業界セグメントにおける強固な顧客関係の構築などが挙げられます。環境の持続可能性と規制遵守への注目が高まるにつれ、企業はよりクリーンな技術と持続可能な慣行への投資が必要になります。さらに、サプライチェーンのリスクを管理し、製品の品質を確保しながら価格競争力を維持する能力は、ヨウ素市場で長期的に成功するために極めて重要です。

ヨウ素市場ニュース

- 2023年10月 イオフィナは、オクラホマ州西部に最新のイオソルブ・ヨード工場を建設する計画を発表。この拡張により、同社は市場での存在感を強化。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 X線造影剤における需要の増加

- 4.1.2 ヨウ素欠乏症の増加

- 4.2 抑制要因

- 4.2.1 ヨウ素の毒性と健康に関する問題

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(市場規模:数量)

- 5.1 ソース

- 5.1.1 地下かん水

- 5.1.2 カリッシュ鉱石

- 5.1.3 リサイクル

- 5.1.4 海藻

- 5.2 形状

- 5.2.1 無機塩および錯体

- 5.2.2 有機化合物

- 5.2.3 元素と同位体

- 5.3 エンドユーザー産業

- 5.3.1 飼料

- 5.3.2 医療

- 5.3.3 殺生物剤

- 5.3.4 光学偏光フィルム

- 5.3.5 フッ素化学

- 5.3.6 ナイロン

- 5.3.7 その他のエンドユーザー産業

- 5.4 地理

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 その他のヨーロッパ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア(%)分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 Algorta Norte

- 6.4.2 Calibre Chemicals Pvt. Ltd

- 6.4.3 Cosayach

- 6.4.4 Deep Water Chemicals

- 6.4.5 Eskay Iodine

- 6.4.6 Glide Chem Private Limited

- 6.4.7 Godo Shigen Co. Ltd

- 6.4.8 Iochem Corporation

- 6.4.9 Iofina

- 6.4.10 ISE Chemicals Corporation

- 6.4.11 Itochu Chemical Frontier Corporation

- 6.4.12 K&O Energy Group Inc.

- 6.4.13 Nippoh Chemicals Co. Ltd

- 6.4.14 Parad Corporation Pvt. Ltd

- 6.4.15 Proto Chemical Industries

- 6.4.16 Salvi Chemical Industries Ltd

- 6.4.17 Samrat Pharmachem Limited

- 6.4.18 SQM SA

- 6.4.19 TOHO Earthtech Inc.

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 ヨウ素のリサイクル需要の増加

- 7.2 殺生物剤使用の増加

ヨウ素業界のセグメント化

ヨウ素はデンプンと反応して紫色になる化学物質として知られ、様々な種類の海藻に含まれています。ヨウ素とその誘導体は、栄養学、製薬、工業など幅広い用途で不可欠です。

ヨウ素市場は、供給源、形態、エンドユーザー産業、地域によって区分されます。供給源別では、地下かん水、カリッチ鉱石、リサイクル、海藻に細分化。形態別では、市場は無機塩および錯体、有機化合物、元素および同位体に区分されます。エンドユーザー産業に基づくと、市場は動物飼料、医療、殺生物剤、光学偏光フィルム、フッ素化学、ナイロン、その他のエンドユーザー産業(人間栄養、触媒)に区分されます。また、15カ国のヨウ素市場の市場規模や予測も掲載しています。各セグメントについて、市場規模と予測は数量(トン)ベースで行っています。

ヨウ素市場に関する調査FAQ

ヨウ素市場の規模は?

ヨウ素市場規模は、2025年には42.87キロトンに達し、CAGR 5.48%で成長し、2030年には55.97キロトンに達すると予測されます。

現在のヨウ素市場規模は?

2025年のヨウ素市場規模は42.87キロトンに達する見込みです。

ヨウ素市場の主要プレーヤーは?

SQM SA、Iochem Corporation、COSAYACH、Algorta Norte、GODO SHIGEN Co. Ltd.がヨウ素市場で事業を展開している主要企業です。

ヨウ素市場で最も急成長している地域はどこですか?

予測期間中(2025-2030年)に最も高いCAGRで成長すると推定されるのはアジア太平洋地域です。

ヨウ素市場で最大のシェアを持つ地域は?

2025年、ヨウ素市場で最大のシェアを占めるのはヨーロッパです。

ヨウ素市場の対象年、2024年の市場規模は?

2024年のヨウ素市場規模は40.52キロトンと推定されます。本レポートでは、ヨウ素市場の過去の市場規模を2019年、2020年、2021年、2022年、2023年、2024年の各年について調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年のヨウ素市場規模を予測しています。

*** 本調査レポートに関するお問い合わせ ***