介入心臓学用機器の世界市場(2025-2030):製品種類別、エンドユーザー別、素材別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

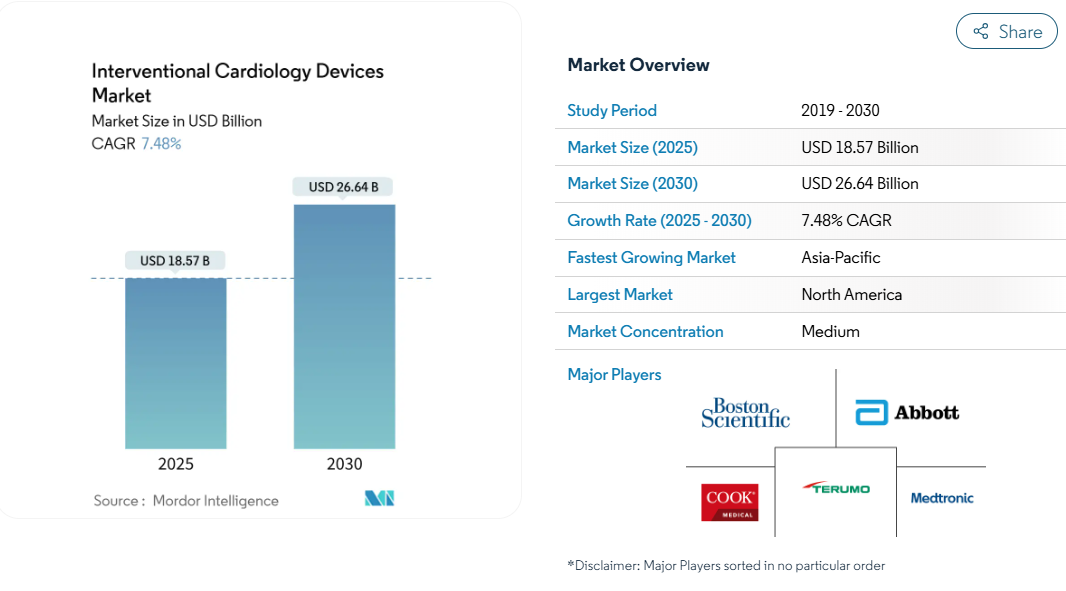

介入心臓学用機器市場は、2025年に185億7,000万米ドルを創出し、2030年には266億4,000万米ドルに達すると予測され、年平均成長率は7.48%です。

現在の成長を支えているのは、薬剤溶出ステント、血管内結石破砕(IVL)システム、AI画像処理に依存する低侵襲手技の活発な取り込みです。

冠動脈疾患(CAD)の世界的な負担の拡大は、同日退院パスウェイや外来手術センター(ASC)の採用とともに、対応可能な患者プールを拡大し続けています。

規制当局や医療提供者が長期的な安全性と持続可能性を重視するようになり、製品パイプラインはより細いストラットや生体吸収性プラットフォームへとシフトしています。大手メーカーが差別化技術の追加やサプライチェーンの強化を目的とした買収を進める中、競争は激化。規制当局の監視の強化、労働力不足、材料に関する法規制が逆風となっていますが、市場の上昇軌道を狂わせるまでには至っていません。

レポートの要点

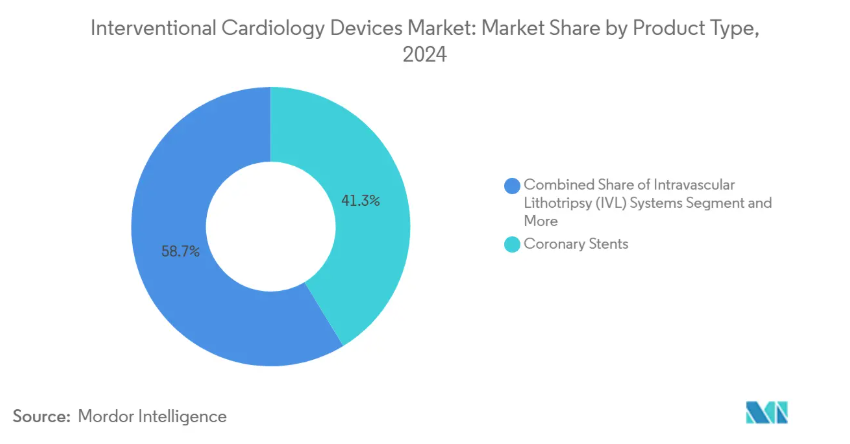

- 製品種類別では、冠動脈ステントが2024年のインターベンショナル・カーディオロジー機器市場シェアの41.35%を占めトップ、IVLシステムは2030年までCAGR 11.25%で成長すると予測。

- エンドユーザー別では、病院が2024年のインターベンショナル・カーディオロジー機器市場規模の67.53%を占め、ASCが2030年までのCAGR 10.85%で最速の成長を示しています。

- 材料別では、コバルトクロム合金が2024年に40.62%の売上シェアを占める一方、ポリマーと生体再吸収性プラットフォームは12.52%のCAGRで進展しています。

- 地域別では、北米が2024年にインターベンショナル・カーディオロジー機器市場の41.82%を占めましたが、アジア太平洋地域は2030年までCAGR 12.61%で拡大します。

CADとPCI手技の有病率の増加

CADは依然として世界的な死亡原因のトップであり、米国だけでも2,000万人以上の成人が罹患しています。高齢化、肥満、座りがちなライフスタイルにより、特にIVL療法が有効な多枝病変や複雑な石灰化病変に対するPCI需要が増加しています。都市化によって食生活や活動パターンが変化するにつれて、アジア太平洋市場が最も急成長しています。CADは慢性疾患として管理されているため、再手術が手技件数の大部分を占めるようになり、単発的な治療を超えて機器の利用が持続しています。

加速する低侵襲治療へのシフト

病院と支払者は、入院期間を短縮し合併症を減らす経皮的アプローチを好んでいます。COVID-19のパンデミックはこの嗜好を強め、薬剤溶出性バルーンや生体吸収性スキャフォールドの採用を促進しました[1]。AI支援画像は精度を高め、造影剤負荷を低減し、かつては開腹手術のリスクが高いとみなされていた高齢者や合併症のある患者の適応を拡大。

DESの継続的な価格低下により、対応可能なプールが拡大

ジェネリック医薬品の参入と製造規模の拡大により、新興市場ではDESの単価が最大40%引き下げられ、病院はアウトカムを損なうことなくPCIプログラムを拡大することが可能に。金額別購入インセンティブは、費用対効果の高いプラットフォーム、特に臨床性能を維持する超薄型ストラットや生分解性ポリマー設計へのシフトをさらに加速しています[2]。

AIを活用したPCI前のイメージングと意思決定サポートの採用

HeartFlowのCT由来分画血流予備能は、90,000人以上のNHS患者における不必要な侵襲的血管造影を減少させ、全国規模でAI対応トリアージを検証。画像解析会社とデバイス企業のパートナーシップにより、プラークの特性評価と3D可視化がルーチンワークフローに統合され、ファーストパスの成功率が向上し、放射線被ばくが低減しています。

厳しい複数地域の規制パスウェイ

EUの医療機器規制は、より厳格な臨床データと市販後サーベイランスを要求し、市場投入までの時間とコンプライアンス・コストを増大させています。同時に、米国では、いくつかのクラスI事象の後、リコール監視が強化されています[3]。地域によって要件が異なるため、メーカーは並行した承認プログラムを実施せざるを得ず、中小のイノベーターには負担となっています。

カテーテル検査担当者とインターベンショナル・カーディオロジストの世界的な不足

2037年までに米国の循環器専門医は8,650人不足すると予測され、地方では2,200万人の住民をフルタイムでカバーすることができず、キャパシティが脅かされています。心臓カテーテル検査室の看護師と技術者の養成パイプラインは需要に遅れをとっているため、スケジュールは長期化し、設備資本は十分にユーティリティされていません。

セグメント分析

製品種類別: IVLシステムがイノベーションを促進

冠動脈ステントは、経皮的インターベンションの持続的需要に支えられ、2024年のインターベンショナル・カーディオロジー機器市場の41.35%を占め、最大の売上を創出。IVLプラットフォームはまだ始まったばかりですが、2030年までの年平均成長率は11.25%と予測されています。重度に石灰化した病変を経皮的に治療する頻度が高まるにつれ、IVL技術の心臓病治療機器市場規模は著しく拡大する見込みです。極細ストラットの薬剤溶出ステントと次世代の生体吸収性スキャフォールドは再狭窄を減少させ、血管の生理的治癒を促進します。ベアメタルステントは現在、抗血小板二重療法を省略する必要のある患者にのみ使用されています。PTCAバルーンとガイドワイヤーは安定した数量成長を維持し、薬剤コーティングバルーンは2024年にFDAからAgentプラットフォームが承認された後、ステント内再狭窄管理用として注目されるようになります。

IVUSカテーテルやOCTカテーテルなどの手技補助器具は、病変の評価を精緻化し、器具のサイジングを最適化するAIオーバーレイの恩恵を受けます。即座の歩行を可能にする止血デバイスは、即日退院プロトコルに不可欠です。これらの技術革新は総体的に、手技の効率を高め、PCIの臨床的範囲を拡大します。

エンドユーザー別: ASCが市場シフトを加速

2024年の市場収益の67.53%を病院が占めていますが、これは高リスクのインターベンションをサポートするインフラと24時間体制のバックアップによるものです。しかし、ASCの市場規模は、メディケアの償還が拡大し、臨床エビデンスにより安全性が入院患者と同等であることが確認されるにつれて、年平均成長率10.85%で増加しています。ASCの普及が対象症例の半数に達すれば、医療システムは転帰を損なうことなく毎年2億~5億米ドルを節約できる可能性があります。心臓カテーテル検査室の効率化と標準化されたプロトコルが運用コストを下げるため、ASC手技用のインターベンショナル・カーディオロジー機器の市場規模は拡大する見込み。

ハイブリッド心臓カテーテル検査室は、病院のリソースとASCの効率性を融合させ、中程度のリスクの症例に中間的な選択肢を提供します。米国心臓病学会(American College of Cardiology)が支持する即日退院は、この移行戦略を支え、回復時間を最小限にする閉鎖器具の調達を促進します。

材料別 生体吸収性プラットフォームが勢いを増す

コバルトクロム合金は、その強度と透視可視性により、2024年に40.62%の売上シェアを維持。白金-クロム合金とニチノール合金は、放射線透過性や自己拡張性を必要とする特殊なニッチを支配しています。ポリマーベースの完全生体吸収性材料は、「何も残さない」というパラダイムに後押しされ、年間12.52%の成長が予測されています。アボット社のEsprit BTKスキャフォールドは、優れた四肢救済効果を実証し、2024年にFDAの承認を取得しました。カリフォルニア州ではDEHPの使用禁止が目前に迫っており、メーカー各社はプラスチックの再製造を余儀なくされているため、エコフレンドリー・プラットフォームのインターベンショナル・カーディオロジー機器市場シェアはさらに拡大すると予想されます。鉄ベースの足場は現在、橈骨力を維持したまま18ヶ月以内に完全な吸収を示し、以前の機械的限界に対処しています。

地域分析

北米は、幅広い保険適用、強固な臨床研究ネットワーク、AIガイド下画像診断の急速な普及を背景に、2024年の売上高で41.82%を占め、インターベンショナル・カーディオロジー機器市場をリード。同地域はまた、FDAのリコールへの警戒やカテ室の人員不足が成長を抑制しているものの、ASCの導入や複雑なPCIの即日退院の先駆けとなっています。ヨーロッパは成熟しつつも技術革新に優しい地域であり、サステナビリティ別では生体吸収性足場や低炭素サプライチェーンが奨励されています。MDRのコンプライアンス・コストは小規模メーカーに重くのしかかっていますが、ドイツとフランスでは次世代医療機器の早期人体使用が試験的に進められています。

アジア太平洋地域は顕著な成長エンジンで、予測CAGRは12.61%。中国の公的保険拡大と病院建設ブームがPCI生産量を拡大し、インドの価格抑制環境が現地生産に支えられた費用対効果の高いDESプラットフォームを後押ししています。日本は承認プロセスが厳格であるため導入は遅々として進みませんが、承認が下りれば割高な価格設定が要求されます。韓国とオーストラリアは、高い手続き品質と早期のAI統合を示し、二次的イノベーションの拠点として位置づけられています。これらの動向は、地域ごとの競争力学を再構築し、インターベンショナル・カーディオロジー機器市場における将来の収益プールを再分配することになるでしょう。

競争環境

インターベンショナル・カーディオロジー機器市場は適度に統合されています。アボット、メドトロニック、ボストン・サイエンティフィック、ジョンソン・エンド・ジョンソンの4社が、包括的なポートフォリオと世界的な販売網を通じて業界をリードしています。ジョンソン・エンド・ジョンソンは、2024年に131億米ドルを投じてショックウェーブ・メディカルの買収を完了し、IVL技術で主導的地位を獲得しました。テレフレックスは、2025年に7億6,000万ユーロを投じてビオトロニックの血管インターベンション部門を買収し、薬剤コーティングバルーンとDES機能を追加すると発表。

研究開発パイプラインは、AI対応イメージング、より細いストラット型ステント、完全吸収性材料を重視。メドトロニックのキャスワークスへの資本参加は、診断と治療の戦略的融合を強調するものです。特に中国とインドでは、地域の小規模メーカーが価格と地域の規制の機敏さで競争しています。一方、米国では、プライベート・エクイティによる循環器診療所の再編が、集中契約を通じて購買決定に影響を及ぼし始めています。持続的なリコールは風評リスクを高め、シェアポジションを急速に変動させる可能性があるため、インターベンショナル・カーディオロジー機器産業全体で、市販後サーベイランスと積極的な品質管理の重要性が強化されています。

最近の産業動向

- 2025年3月 アボット社、冠動脈IVLシステムを評価する335例の米国臨床試験を開始。

- 2025年2月 テレフレックスがビオトロニックの血管インターベンション事業を7億6,000万ユーロで買収することで合意。

インターベンショナル・カーディオロジー機器産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 CADおよびPCI手技の普及率の増加

4.2.2 加速する低侵襲治療へのシフト

4.2.3 DESの継続的な価格低下による対応可能領域の拡大

4.2.4 AIを活用したPCI前の画像診断と意思決定支援の採用

4.2.5 病院の当日退院とASC設定への移行

4.2.6 完全生体吸収性プラットフォームのサステナビリティ別推進

4.3 市場の阻害要因

4.3.1 厳しい複数地域の規制パスウェイ

4.3.2 強力な第一選択薬物療法の利用可能性

4.3.3 世界的なカテーテル検査要員とインターベンショナル・カーディオロジストの不足

4.3.4 ポリマーベースDESのサプライチェーンに挑戦する反塑性法規制

4.4 技術的展望

4.5 ポーターの5つの力

4.5.1 新規参入の脅威

4.5.2 バイヤーの交渉力

4.5.3 供給者の交渉力

4.5.4 代替品の脅威

4.5.5 ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 製品種類別

5.1.1 冠動脈ステント

5.1.1.1 ベアメタルステント

5.1.1.2 薬剤溶出ステント

5.1.1.3 生体吸収性スキャフォールド

5.1.2 カテーテル

5.1.2.1 血管造影カテーテル

5.1.2.2 IVUS/OCTカテーテル

5.1.2.3 PTCAガイディングカテーテル

5.1.3 PTCAバルーン

5.1.4 ガイドワイヤー

5.1.5 止血・血管閉鎖器具

5.1.6 血管内結石破砕(IVL)システム

5.2 エンドユーザー別

5.2.1 病院

5.2.2 外来手術センター

5.2.3 心臓カテーテル検査室

5.3 材料別

5.3.1 コバルト-クロム合金

5.3.2 白金-クロム合金

5.3.3 ニチノール

5.3.4 ポリマー/生体吸収性

5.4 地理

5.4.1 南米アメリカ

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 その他のヨーロッパ

5.4.3 アジア太平洋

5.4.3.1 中国

5.4.3.2 日本

5.4.3.3 インド

5.4.3.4 韓国

5.4.3.5 オーストラリア

5.4.3.6 その他のアジア太平洋地域

5.4.4 中東・アフリカ

5.4.4.1 GCC

5.4.4.2 南アフリカ

5.4.4.3 その他の中東・アフリカ地域

5.4.5 南米アメリカ

5.4.5.1 ブラジル

5.4.5.2 アルゼンチン

5.4.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 Abbott Laboratories

6.3.2 Medtronic PLC

6.3.3 Boston Scientific Corp.

6.3.4 B. Braun Melsungen AG

6.3.5 Terumo Corp.

6.3.6 Biosensors International

6.3.7 Biotronik SE & Co. KG

6.3.8 Cardinal Health Inc.

6.3.9 Cook Medical Inc.

6.3.10 Koninklijke Philips N.V.

6.3.11 Edwards Lifesciences Corp.

6.3.12 Nano Therapeutics Pvt. Ltd.

6.3.13 Shockwave Medical Inc.

6.3.14 Merit Medical Systems

6.3.15 Siemens Healthineers AG

6.3.16 AngioDynamics Inc.

6.3.17 C. R. Bard (BD)

6.3.18 MicroPort Scientific Corp.

6.3.19 Alvimedica

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***