インターフェースICの世界市場(2025-2034):インターフェース種類別(アナログ、デジタル、ミックスドシグナル)、インターフェース規格別、技術別、エンドユーザー別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界のインターフェイスIC市場は、2024年には31億米ドルとなり、2034年には年平均成長率3.6%で43億米ドルに達すると予測されています。インターフェイスIC市場の成長は、車載アプリケーションでの採用の増加、高速データ伝送機能、低消費電力、高信頼性に起因しています。

インターフェースICは、PCIe、USB、SATAなどの高速シリアル・バス・インターフェース向けに設計されています。インターフェイスICは、異なる電子システム間の信号通信を制御・管理します。インターフェイスICの成長は、高速データ伝送機能、低消費電力、高信頼性により、コンピュータハードウェア、民生用電子機器、電気自動車、テレコミュニケーション、プロセス制御システム、医療技術、ナビゲーションシステムなどへの採用が増加していることに起因しています。

車載用インターフェースICの採用は飛躍的に増加しています。デジタルミラー、カメラ、センサーなどの重要な安全システムからインフォテインメント・ディスプレイへの高品質ビデオフィードに対する消費者の需要は急速に高まっています。これらのシステムは、ビデオ伝送を効率的に管理するインターフェースICに依存しています。自動車の自動化や電子制御機能に対する消費者の要求が高まり、EVの普及が進むにつれて、車載アプリケーションにおけるインターフェイスICの使用は大幅に増加しています。

インターフェイスIC市場の主要企業は、市場での競争力を高めるためにインターフェイスICの新製品を発売しています。例えば、東芝電子ヨーロッパは2024年9月、ハードウェア・ロジックを内蔵したCXPI(Clock Extension Peripheral Interface)レスポンダ・インターフェイスIC、TB9033FTGのサンプル出荷を開始しました。ハードウェアロジックは、CXPIプロトコルとGPIO(General-Purpose Input/Output)によるデータ通信を制御できるため、専用のソフトウェア開発が不要となり、開発期間の短縮が可能です。この製品は、車載通信の多重化を可能にし、ボディ・コントロール・システム・アプリケーションで使用されるワイヤーハーネスの数を減らし、車両の軽量化に貢献します。このような開発が、予測期間中のインターフェイスIC市場の成長を促進するでしょう。

車載用インターフェイスICを製造する企業は、デジタルミラー、ADAS、サラウンドビューシステムのマルチカメラセットアップに最適化されたAEC-Q100認証インターフェイスICの開発に注力すべきです。このような取り組みにより、主要企業は次世代EVやL2+自律走行車に注力する自動車OEMとの長期的なパートナーシップを確保することができます。

インターフェースIC市場の動向

産業用および商業用アプリケーションにおけるIoT、5G、AI、MLなどの技術の急速な普及は、予測期間中にインターフェースICの需要を促進する主要なトレンドの1つです。インターフェースICは、電気通信、コンピュータ、通信システムなどの分野において、正確で効率的なデータ伝送を促進する上で重要な役割を果たしています。

セミコンエレクトロニクスによると、モノのインターネット(IoT)や人工知能(AI)などの技術の急速な発展は、市場成長を支えるインターフェースICの幅広いアプリケーション展望を可能にしています。

5Gネットワークが拡大し、データトラフィックが急増するにつれて、より高速なデータ伝送レートをサポートし、より高い帯域幅を処理できるインターフェースICの需要が増加します。

グリーン・テクノロジーと持続可能性への取り組みの拡大により、エネルギー効率への注目が高まり、メーカーは高性能を維持しながら消費電力を低減するICを開発しています。

AIやMLアプリケーションの増加により、高度な処理能力と効率的なデータ処理が必要となり、AIやML機能をサポートする特殊なインターフェイスICの開発が促進されています。

埋め込み型およびウェアラブル医療装置の普及に伴い、効率的で高エネルギー密度の電力貯蔵ソリューションに代わる電池に対する消費者の需要が増加しています。圧電エネルギーハーベスティング(PEH)は、振動エネルギーを採取する効果的な方法です。これらのエネルギー貯蔵ソリューションは、効率を大幅に向上させるインターフェースICに依存しています。

PEH ICの開発により、高性能PEHシステムは、埋め込み型およびウェアラブル医療装置に広く使用されているバッテリーに取って代わることが期待されます。このようなトレンドは、予測期間中にインターフェースICの市場成長を促進するでしょう。

インターフェイスICを製造する企業は、次世代セルフパワー医療機器用のインターフェイスICを開発するために、主要ウェアラブルメーカーと共同研究開発プログラムを確立する必要があります。

インターフェースIC市場の分析

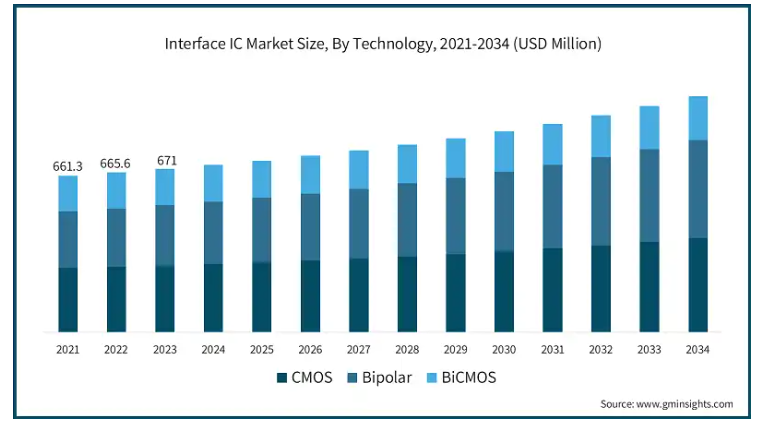

技術はCMOS、バイポーラ、BiCMOSに分類。CMOSセグメントが世界市場を支配し、2024年の市場シェアは40.7%。

相補型金属酸化膜半導体(CMOS)市場は、2023年に12億米ドルを占めました。CMOSベースのインタフェースICの成長は、民生用電子機器、自動車、産業オートメーションにおけるこれらのセンサーの統合の高まりに起因しています。これらのセンサーは、低消費電力でコスト効率が高く、高速データ転送が可能なため、次世代スマート装置に不可欠です。

バイポーラ市場は2022年に11億米ドル。バイポーラ・セグメントの成長は、高速性能と大電流レベルへの対応力によるもので、アナログとRFアプリケーションに適しています。

BiCMOSベースのインタフェースIC産業は、2021年に6億6,130万米ドル。BiCMOS技術は、アナログ回路とデジタル回路の両方に対応するミックスドシグナルICの設計に使用されます。BiCMOS技術は、データコンバータ、通信システム、信号プロセッサなどの装置に使用されています。BiCMOS技術は、高速通信システム用装置の設計に使用されます。これらのインターフェースICは、無線周波数回路、ワイヤレスセンサー、Bluetooth、Wi-Fiなどのワイヤレス装置にも使用されています。

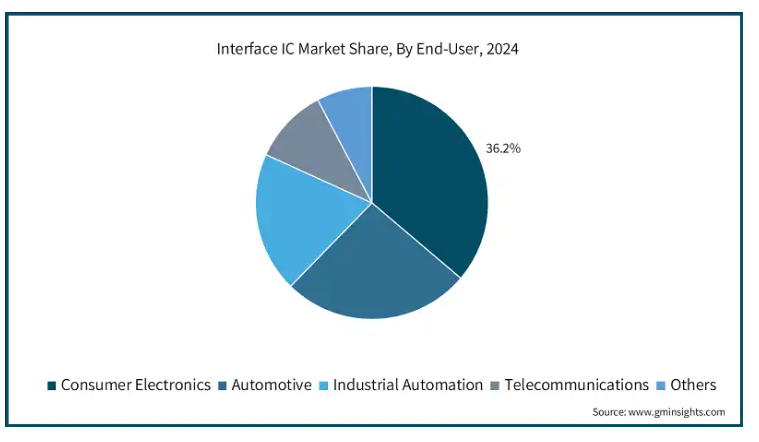

インターフェースIC市場は、エンドユーザー別に民生用電子機器、自動車、産業用オートメーション、通信、その他に分類されます。2034年には民生用電子機器セグメントが市場を支配し、16億米ドルの収益を占める見込み。

民生用電子機器市場は、2024年には世界市場の36.2%を占める見込み。民生電子機器では、スマート装置の普及、スマートホームオートメーションの増加、高解像度のOLEDやAMOLEDディスプレイの普及などが、インターフェイスICの採用拡大を支えています。

自動車市場は、2024年に世界市場の26.1%を占める見込み。車載アプリケーションにおけるインターフェイスICの成長は、電気自動車の高成長、自動化および電子制御機能に対する消費者需要の増加、車載コンピュータとの通信にインターフェイスICを必要とする安全機能のためのカメラとセンサーの統合の増加に起因しています。

産業用オートメーション市場は、2024年に5億9,800万米ドルの市場規模を占めました。産業オートメーションにおけるインターフェースICの成長は、インダストリー4.0技術の採用の増加、ロボットアプリケーション向けの高速データ転送の需要、AI主導のオートメーションの成長によってもたらされます。

通信市場は、2023年に3億2,020万米ドル。電気通信におけるインターフェースICの成長は、さまざまな電気通信ネットワークで音声、ビデオ、データ信号をシームレスに伝送する需要の増加などの要因によるものです。

インターフェイスの種類別では、インターフェイスIC市場はアナログ、デジタル、混合信号に分類されます。アナログ市場は予測期間中CAGR 3.4%で成長する見込み。

アナログ・インターフェースICの成長は、通信システム、医療装置、民生電子機器において高性能なアナログ・デジタル変換のニーズが高まっていることに起因しています。

デジタルIC分野は予測期間中CAGR 4.8%で成長。デジタル・インターフェイスICの成長は、ADASのような先進的な車載システムにおける高速データ転送の需要の増加に起因しています。

デジタル・インターフェースICの成長の背景には、ADASのような先進的な自動車システムにおける高速データ転送の需要の増加があります。

ミックスドシグナルIC市場は、予測期間中にCAGR 2.6%で成長する見込み。ミックスドシグナルICは、デジタル回路とアナログ回路の両方を兼ね備えており、携帯電話、自動車、携帯電子機器のスクリーン、センサー、通信アプリケーションなど、両方の処理が必要な分野で使用されています。

インターフェースIC市場は、インターフェース規格に基づき、シリアル、パラレル、高速に分類されます。2024年の市場シェアは、シリアル・セグメントが46.9%を占め、世界市場を独占。

シリアル・インターフェースは、1本の通信線で1ビットずつデータを伝送する通信システム。シリアル・インターフェースICの成長は、SPI、I²C、UARTのような高速通信プロトコルの家電、自動車、産業オートメーションでの採用増加によるものです。

パラレル・インターフェースIC市場は、2034年までに9億4,550万米ドルに達する見込みです。パラレル・インターフェースICの成長は、メモリ・モジュール、ディスプレイ・コントローラ、画像装置における高速データ転送のニーズが原動力となっています。

高速インターフェースICは、予測期間中にCAGR 2.6%で成長する見込みです。高速インターフェイスICの成長要因は、ビデオ処理、テスト装置でのリアルタイムデータ収集、プロセッサと周辺機器間の高速通信などのアプリケーションで高帯域幅ソリューションが必要とされていることです。

2024年には、世界のインターフェイスIC市場の35.4%を北米が占めています。北米市場の成長の背景には、ADASやEVの採用増加、5Gインフラへの投資の増加があります。

2024年のアメリカ市場は8億4310万米ドル。アメリカの市場成長は、ADASやEVにおけるこれらのICの需要の高さ、デジタルトランスフォーメーションや産業オートメーションへの投資の増加によるものです。

カナダのインターフェイスIC産業は、2034年までに3億1570万米ドルに達する見込み。カナダのインターフェイスICは、通信と5Gインフラへの高投資、医療装置でのインターフェイスICの需要増が要因。

2024年、ヨーロッパはインターフェイスIC世界市場の26.1%を占める。ヨーロッパのインターフェイスICの成長を支えている要因は、再生可能エネルギーへの注目の高まり、スマートシティ構想への投資、自動車や重工業などの産業におけるこの地域の主導的地位です。

ドイツのインターフェースIC市場は、2034年には3億7300万米ドルに達すると予測されています。ドイツ市場の成長は、大規模な自動車産業の存在と、工作機械製造やロボット工学などの重工業からのインターフェイスICの需要によるものです。

英国のインターフェイスIC市場は、予測期間中に年平均成長率4.5%で成長する見込み。英国のインターフェイスIC市場は、5Gインフラ、エッジコンピューティング技術の採用加速が原動力。

フランスのインターフェースIC市場は、2025~2034年にCAGR 2.6%で成長する見込み。フランスでは、優れた性能とバッテリ寿命の長さを実現する高性能でエネルギー効率の高い電子装置に対する消費者需要の高まりにより市場が拡大。

スペインのインターフェースIC市場は2034年に5,450万米ドルに達する見込み。スペインのインターフェイスIC市場は、再生可能エネルギー技術やスマート農業への投資の増加により拡大。

イタリアのインターフェイスIC市場は2034年に4,790万米ドルに達する見込み。イタリアのインターフェイスIC市場は、モノのインターネットやスマートシティ構想の高い採用率によって成長が見られます。

2024年には、アジア太平洋地域が世界のインターフェイスIC市場の20.9%のシェアを占めます。スマートフォン、タブレット、ゲーム機、その他の電子機器における需要の増加と最新の技術革新が、この地域の市場成長を支えています。

中国市場は予測期間中に年平均成長率5.5%で成長する見込み。OECによると、2022年に中国は2320億ドルのインターフェースICを輸入し、世界最大のインターフェースIC輸入国になります。このようなインターフェイスICの高い消費量が市場成長の原動力となっています。

2024年、日本はアジア太平洋地域のインターフェイスIC市場で19.6%のシェアを占める見込み。日本のインターフェイスIC市場は、スマートフォン、タブレット、ゲーム機、その他の電子装置の需要が高まっていることから、大きく成長しました。さらに、日本の消費者はエネルギー効率が高く、環境に優しい製品を求めるようになっており、これが予測期間中のインターフェイスICの需要をさらに押し上げています。

インドのインターフェイスIC産業は、予測期間中にCAGR 6.4%の高成長が見込まれます。インドのインターフェイスIC市場の成長は、強力で特殊なインターフェイスICを必要とする人工知能(AI)と機械学習(ML)技術の採用が増加していることに起因しています。スマートスピーカー、自律走行車、ロボットなどのAI対応装置の需要が、インドの成長市場を牽引しています。

韓国市場は予測期間中に年平均成長率3.3%で成長する見込み。韓国市場の成長を支える要因は、同国に大手半導体企業が存在することです。これにより、韓国ではインターフェイスICのための強力なエコシステムが構築されています。また、こうした企業の存在がイノベーションとコラボレーションを促進し、同市場における新技術や新製品の開発を後押ししています。

予測期間中の年平均成長率は3.9%。精密農業とスマート農業におけるIoT統合の増加により急成長するオーストラリアのインターフェースIC市場。

2024年、ラテンアメリカは世界のインターフェイスIC市場の9.4%を占めました。同地域の市場成長は、遠隔医療インフラの増加、ゲーム産業の急成長、生物医学研究インフラの成長に起因。

ブラジル市場は予測期間中CAGR 3%で成長する見込み。遠隔医療の導入が進み、生物医学研究インフラが成長しているため、特殊なインターフェイスICが必要とされ、大きな成長機会が生まれています。

メキシコのインターフェイスIC産業は予測期間中CAGR 1.8%で成長する見込み。メキシコ市場の成長を支えている要因は、高度な通信ネットワークの採用が増加していることと、ゲーム産業が急速に発展していることです。

2024年、中東・アフリカは世界のインターフェイスIC市場の8.1%のシェアを占めています。通信装置やコンピューティング装置など、複数の要素を持つ電子インターフェースICの成長拡大が市場成長の主な要因。

サウジアラビアの市場規模は2034年までに約1億4270万米ドルになると予測。サウジアラビアの市場成長は、スマートシティインフラや通信への投資が高いことが要因。

南アフリカ市場は予測期間中に年平均成長率1.1%で成長する見込み。南アフリカ市場は、消費者向け電子機器の需要増加と再生可能エネルギーへの投資拡大が要因。

2024年、UAEは中東・アフリカのインターフェイスIC産業の15.9%を占める。UAEのインターフェイスIC市場は、量子コンピューティング研究への多額の投資が原動力。

インターフェースIC市場シェア

インターフェイスIC業界は競争が激しく、グローバル企業だけでなくローカル企業や新興企業も存在するため、非常に細分化されています。世界市場の上位5社は、Infineon Technologies AG、Renesas Electronics Corporation、Texas Instruments Incorporated、Analog Devices, Inc、Microchip Technology Incで、合計で57.5%のシェアを占めています。これらの企業は、モノのインターネット(IoT)や人工知能(AI)などの技術を開発し、データ転送や半導体デバイスへの統合を強化することで、市場で競争しています。

同市場の主要企業は、市場シェアを拡大するために戦略的パートナーシップを結び、競争力を獲得しています。例えば、2024年1月、IntelとUMCは、半導体装置のデータ転送と統合を強化するために重要な先進的インターフェイスICを開発するための新たなファウンドリー提携を発表しました。この提携は、インターフェイスIC技術の生産能力と技術革新を強化し、コンピューティングや通信を含む幅広いアプリケーションの性能と効率の向上を推進することを目的としています。

マイクロチップ・テクノロジーは、市場での競争力を得るために買収などの無機的成長戦略に依存しています。例えば、2024年4月、Microchip Technologyはフィールドプログラマブルゲートアレイ(FPGA)上のAI主導で電力効率に優れたエッジソリューションを強化するため、Neuronix AI Labsを買収しました。Neuronix AI Labsは、高い精度を維持しながら、画像分類、物体検出、セマンティックセグメンテーションなどのタスクの消費電力、サイズ、計算要件を削減するニューラルネットワークのスパース性を最適化することを専門としています。

Infineon AGは、主に迅速な製品開発によって市場で競争しています。インフィニオンのISOFACEは、信頼性を5倍向上させ、産業用オートメーションシステムの製品立ち上げ時間を50パーセント短縮することができる、絶縁が統合された高信頼性の産業用インターフェースICです。ISOFACEは、診断機能において新たな基準を設定し、予定外のダウンタイムを最小限に抑えます。絶縁型産業用インターフェイスIC向けのインフィニオンのソリューションのさまざまな利点を活用してください。

テキサス・インスツルメンツは、市場シェアを拡大するための重要な戦略的アプローチとして製品開発も採用しています。コンボおよび非同期サンプル・レート・コンバータ、SPDIFトランシーバ、オーディオ・スイッチなどのテキサス・インスツルメンツのオーディオ・インタフェース集積回路(IC)は、システム・ニーズを満たすために、モジュール間でオーディオ・データと信号を歪みなく簡単に転送します。SPDIFトランシーバーは、SPDIF装置間で送受信するためのデジタル・オーディオ・データをエンコードし、サンプル・レート・コンバーターは、デジタル・オーディオ情報をあるサンプル・レートから別のサンプル・レートに変換し、オーディオ・スイッチは、低高調波歪み、ネガティブ・レール・サポート機能、統合されたキープレス検出機能、自律的なオーディオ・ジャック・ヘッドセット検出、クリック・ノイズおよびポップ・ノイズ保護を特徴とするスイッチで、オーディオ・ソース間をシームレスに切り替えます。

インターフェースIC市場の企業

インターフェースIC業界の主要企業は以下の通りです:

Infineon Technologies AG

Renesas Electronics Corporation

Texas Instruments Incorporated

Analog Devices, Inc.

Microchip Technology Inc.

インターフェースIC業界ニュース

2024年6月、Vanguard International Semiconductor CorporationとNXP Semiconductors NVは、合弁会社VisionPower Semiconductor Manufacturing Company Pte. Ltd.を設立する計画を発表しました。このベンチャーは、シンガポールに新しい300mm半導体ウェハ製造施設を建設することを目的としています。この合弁工場では、130nmから40nmのミックスドシグナル、パワーマネージメント、アナログ製品の生産に注力し、車載、産業、民生、モバイル市場に対応します。この開発は、半導体装置や電子部品の需要増加を反映したもので、インターフェースICの需要を促進することが期待されます。

2024年4月、サスケンとJOYNEXTは技術革新を推進し、グローバル展開を拡大するために戦略的パートナーシップを締結しました。この提携は、車載システムの接続性とデータ処理を強化するインターフェースICを含む最先端技術の開発に重点を置くものです。このパートナーシップは、先進的な自動車ソリューションの展開を加速し、自動車のインテリジェンスとユーザーエクスペリエンスを世界中で向上させることを目的としています。

この調査レポートは、インターフェイスIC市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を掲載しています:

市場, インタフェース種類別

アナログ

デジタル

ミックスドシグナル

市場:インターフェース規格別

シリアル

パラレル

高速

技術別市場

CMOS

バイポーラ

バイCMOS

市場:エンドユーザー別

電子機器

自動車

産業オートメーション

電気通信

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 家電製品の拡大

3.2.1.2 自動車技術の進歩

3.2.1.3 産業オートメーションの成長

3.2.1.4 通信インフラの拡大

3.2.2 業界の落とし穴と課題

3.2.2.1 急速な技術進歩

3.2.2.2 統合と互換性の問題

3.3 成長可能性分析

3.4 規制の状況

3.5 技術展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021〜2034年インターフェース種類別市場推定・予測(単位:百万ドル)

5.1 主要動向

5.2 アナログ

5.3 デジタル

5.4 ミックスドシグナル

第6章 2021〜2034年インターフェイス規格別市場推定・予測 ($ Mn)

6.1 主要動向

6.2 シリアル

6.3 パラレル

6.4 高速

第7章 2021年~2034年 技術別市場予測・展望 ($ Mn)

7.1 主要動向

7.2 CMOS

7.3 バイポーラ

7.4 BiCMOS

第8章 2021〜2034年 エンドユーザー別市場規模予測・予測 ($ Mn)

8.1 主要動向

8.2 民生電子機器

8.3 自動車

8.4 産業オートメーション

8.5 電気通信

8.6 その他

第9章 2021〜2034年地域別市場予測(単位:百万ドル、金額:億円)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.3.7 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.4.6 その他のアジア太平洋地域

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 その他のラテンアメリカ

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 南アフリカ

9.6.3 アラブ首長国連邦

9.6.4 その他の中東・アフリカ

第10章 企業プロフィール

10.1 Allegro Microsystems

10.2 Analog Devices, Inc.

10.3 Broadcom Inc.

10.4 Cirrus Logic, Inc.

10.5 Diodes Incorporated

10.6 Elmos Semiconductor SE

10.7 IBS Electronic Group

10.8 Ivelta

10.9 Mouser Electronics, Inc.

10.10 Nuvoton Technology Corporation

10.11 NXP Semiconductors N.V.

10.12 ON Semiconductor Corporation

10.13 Renesas Electronics Corporation

10.14 ROHM Semiconductor

10.15 SEIKO Epson Corporation

10.16 Silicon Labs

10.17 STMicroelectronics N.V.

10.18 Symmetry Electronics

10.19 Texas Instruments Incorporated

10.20 Toshiba Corporation

*** 本調査レポートに関するお問い合わせ ***