インスリンの世界市場(2025-2030):製品種類別、用途別、送達デバイス別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

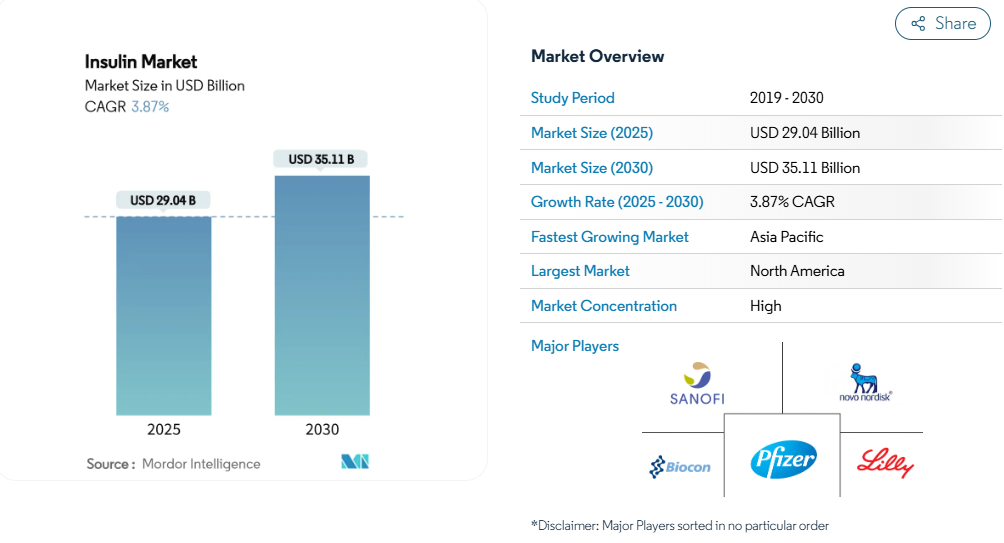

インスリン市場規模は2025年に290.4億米ドルに達し、2030年には年平均成長率3.87%を反映して351.1億米ドルに拡大すると予測されています。

需要は、糖尿病有病率の着実な上昇、保険償還範囲の拡大、長時間作用型および非侵襲型製剤の継続的な技術革新によって支えられています。同時に、バイオシミラーへのアクセス拡大が価格上昇を抑制し、次世代デリバリーシステムが処方者と患者の選択肢を広げています。

インクレチンをベースとする治療薬との競争は、マージンで需要を吸い上げていますが、メーカーは週1回のベース製剤、グルコース応答性プラットフォーム、大規模な生産能力拡大を通じて対抗しています。これらの力を総合すると、インスリン製剤市場は成熟しつつも回復基調にあり、販売量の増加、豊富な製品ミックス、技術内容の充実が特徴です。

レポートの要点

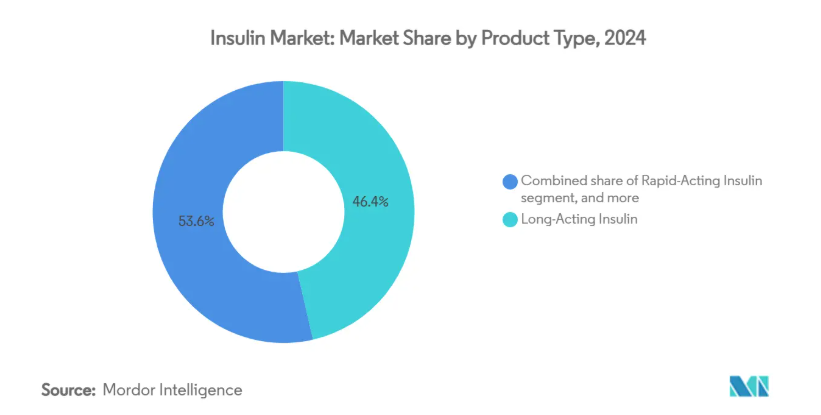

- 製品種類別では、長時間作用型インスリンが2024年のインスリン市場シェアの46.43%を占め首位、超速効型吸入製剤は2030年までCAGR 5.43%で拡大予測

- 用途別では、2024年に2型糖尿病がインスリン市場規模の78.21%を占め、1型糖尿病セグメントは2030年までCAGR 6.32%で進展。

- 送達デバイス別では、ペン型システムが2024年のインスリン市場シェアの65.32%を占め、ジェット、パッチ、吸入器技術は2030年までCAGR 6.12%で成長する見込みです。

- 地域別では、北米が2024年に42.13%の売上シェアを獲得したのに対し、アジア太平洋地域は2025年から2030年にかけて最も速いCAGR 4.65%を記録すると予測されています。

糖尿病有病率の増加

世界の糖尿病有病者数は、2021年の5億3,660万人から2045年には7億8,320万人に増加すると予測されています。中国だけでも、2023年には2億3,300万人の患者が報告され、有病率は15.9%に近づいていることから、アンメットニーズの大きさが浮き彫りになっています。都市化、高齢化、BMIの上昇は、インスリン依存症患者を拡大させ、特に新興市場では、高所得国のような疾患の進行が見られます。2型糖尿病に関連する障害調整生存年数の半分以上がすでに高BMIであり、薬物による血糖コントロールへの依存が続いていることを示しています。経口抗糖尿病薬から基礎ボーラスレジメンへの臨床的移行は、代替療法が早期段階の患者を獲得する中でも、インスリン製剤の数量増加を確実なものにしています。

政府による啓発プログラムの拡大

国家的なキャンペーンにより、診断と治療開始が加速しています。中国の国家数量ベース調達はインスリンの入札を一元化し、価格を引き下げると同時に公立病院全体の治療導入を促進。インドのバイオシミラーインスリン採用イニシアチブも同様に、同等性が証明された互換性のある製品を優遇することで、政策がどのように手頃な価格の格差を埋めることができるかを示しています。WHOの事前認定パスウェイは、品質が保証されたインスリンの選択肢を広げ、中低所得国に有効な調達チャネルを提供しています[2]。このようなプログラムは好循環を生み出します。早期発見が処方量を増やし、それが規模の経済とさらなる価格低下を促進し、患者アクセスを拡大します。

償還範囲の拡大

保険償還制度の改革は、インスリン製剤の利用を再構築しています。米国のインフレ抑制法では、メディケアのインスリン自己負担額の上限を月35米ドルに設定しました。欧州28カ国では、バイオシミラーとの競争により、インスリングラルギンの薬価中央値が参入後21.6%下落しました。低血糖コストの低下がグラルギンの単価上昇を相殺するというタイの分析のような金額別モデルは、総医療費が有利な場合に先進製剤への切り替えを促しています。ブラジルをはじめとする中南米諸国では、特許切れにより2028年までにさらに50億~60億米ドルのアクセス削減が見込まれており、制約のある予算内で治療法をアップグレードする余地が生まれています。

インスリンデリバリーの技術的進歩

イノベーションはアドヒアランスとアウトカムを向上させます。ノボ ノルディスクのグルコース応答性アナログ製剤NNC2215は、複雑なアルゴリズムなしで低血糖を軽減することを目指し、リアルタイムのグルコース値に比例した投与量を実証しました。インスリン icodec および efsitora alfa を含む週 1 回投与の基礎薬候補は、患者が報告する利便性を向上させながら、1 日投与レジメンと比較して劣らない血糖コントロールを実現しました。現在前臨床開発段階にある経口ナノキャリアプラットフォームは、胃での分解からインスリンを保護し、制御された腸管リリースを可能にするもので、2025年にヒトでの臨床試験が予定されています。マイクロニードルおよびパッチポンプは、送達方法の選択肢をさらに多様化させ、エンベクタ社の使い捨て300UパッチポンプはFDAの審査を通過し、2型患者への大量投与がより簡便になることが期待されています。

厳しい規制当局の承認プロセス

複雑で高コストの承認経路が、新規およびバイオシミラーインスリン製剤の市場参入を遅らせています。インスリン・アイコデックに関する2024年の米国FDAの完全回答書では、後期段階の資産でさえも停滞させかねない製造バリデーションのギャップが浮き彫りになりました。バイオシミラー開発企業は、1分子あたり1億米ドル以上の大規模な比較臨床プログラムを実施しなければならず、これは中小企業には不釣り合いなハードルです。WHOの世界的な事前承認では、多様な集団における生物学的同等性データの追加提出が求められ、スケジュールはさらに長期化します。その結果、市場パワーは、複数の法域にまたがる品質要件をうまく操ることのできる既存企業に集中したままとなり、近い将来、価格競争と患者の選択肢が制限されることになります。

インクレチンベースの治療薬へのシフト

GLP-1受容体作動薬および二重拮抗薬の後継薬は、減量および心代謝系に魅力的な利益をもたらし、多くの臨床医に2型患者へのインスリン投与開始を延期またはバイパスするよう促しています。2025年、ノボ・ノルディスクとイーライリリーのGLP-1製剤の売上高は合計で150億米ドルを超え、糖尿病と肥満の両疾患別適応症における急速な普及が証明されました。これらの薬剤は、体重減少とともに血糖コントロールを改善するため、基礎インスリン療法への移行を抑制し、従来型のインスリン製剤の増加を抑制する代替効果を生み出します。インスリン製剤メーカーは、併用レジメンの追求や高度なデリバリーシステムへの投資によって対応していますが、体重管理への基本的な価値提案のシフトは依然として逆風となっています。

セグメント分析

製品種類別: 長時間作用型の強さと製剤革新の融合

2024年のインスリン市場シェアは長時間作用型アナログが46.43%を占め、糖尿病の種類を問わず基礎療法の基幹として機能。週1回投与の選択肢の継続的な浸透は、このカテゴリーの患者の利便性への訴求力強化を約束します。速効型とプレミックスの分野では、FDAが初めて承認したバイオシミラーであるメリログとカースティとの価格競争が緩やかであり、米国のインスリンユーザー840万人へのアクセスが拡大します。一方、超速効型吸入製剤は、針を使わない投与に対するユーザーの嗜好に後押しされ、2030年までの年平均成長率(CAGR)5.43%で成長を牽引すると予測されています。デュアル・プロトラクション・ケミストリーを探求するパイプライン・プログラムは、最終的に注射頻度を月1回間隔に削減し、アドヒアランスを高め、競合からのプレッシャーにもかかわらず持続的な関連性を持つ基礎製剤を位置づける可能性があります。

同時に、グルコース応答性インスリン製剤の研究は、リアルタイムで生理活性を調節する「スマート」なインスリン製剤に向けて進んでおり、低血糖をほとんどなくす可能性を秘めています。バイオシミラー医薬品の動きが最も激しいのはヨーロッパで、そこでは合理化された入札制度が、製造効率を高めたサプライヤーに報酬を与えています。このような競争は、デバイスのアップグレードと相まって、価値創造を分子の差別化から製剤とデバイスを組み合わせたエコシステムへと着実にシフトさせています。

用途別: 2型糖尿病の優位性と1型糖尿病の勢い

2型糖尿病は、その膨大な患者数と、重症度が高まるにつれて最終的に基礎補助が必要になることから、2024年のインスリン市場規模の78.21%を占める。とはいえ、1型糖尿病は、早期診断、インスリン依存の義務化、自動投与プラットフォームの普及などにより、年平均成長率6.32%で急速に拡大しています。妊娠糖尿病治療も、ガイドラインが胎児のリスクを抑えるために積極的なインスリン使用を推奨し、産後管理の需要が拡大する下地ができたことから拡大しています。

GLP-1療法により、2型糖尿病患者の一部は基礎治療から移行しつつありますが、多くの患者は血糖目標がプラトーに達すると、依然としてプルディアルカバレッジまたは併用レジメンを必要とします。メーカーはそれに応じてポートフォリオを調整し、2型患者のアドヒアランスのためにウィークリーアナログやスマートペンを位置づける一方、1型患者の最適化のためにクローズドループポンプシステムを統合しています。欧州では2024年にガイダンスが更新され、患者群によって異なる臨床目標を反映するため、超長時間作用型製剤と超速効型製剤でエビデンスの閾値が異なることが概説されています。

デリバリーデバイス別: ペン型が首位、パッチとスマートポンプが躍進

2024年のインスリン市場シェアは、投与精度と使い慣れによりペン型注射器が65.32%を維持。リアルタイムのグルコースデータと連動するようになったメドトロニックのInPenアプリなどのデジタルアドオンが、このカテゴリーの使い勝手を向上させています。ジェットインジェクターとパッチインジェクターはCAGR 6.12%で成長すると予測され、痛みのないチューブレスの代替品を提供することで、複数の併存疾患を管理する小児および2型患者に特に支持されています。吸入式は依然としてニッチですが、肺吸収科学の成熟に伴い、診断時代の関心を集めています。

自動インスリン送達(AID)エコシステムは次の競争フロンティアです。インスレットがCEマークを取得したオムニポッド5とアボット・リブレ・センサーとの組み合わせは、オープンな接続性がプラットフォームの粘着性を促進することを強調しています。現在研究中のマイクロニードルアレイは、無痛分娩をさらに拡大する可能性があります。一方、トレーニングプログラムによってペンの習熟度が正常化するにつれて、高所得国でも中所得国でもバイアルとシリンジの使用は減少しています。規制の枠組みは、投与エラーや低血糖の減少を証明するデバイスへの報奨を強めており、統合ソフトウェアやセンサー・インターフェースへの投資を促しています。

地域分析

2024年の世界売上高における北米のシェアは42.13%。しかし、メディケアの自己負担上限額は35米ドルであるため、メーカーの価格設定余地は狭まりつつあり、業務効率化と差別化された価値提案が迫られています。ノボ ノルディスクのノースカロライナ工場(41億米ドル)、イーライ リリーのインディアナ工場(90億米ドル)は、バイオシミラーやGLP-1との競合が間近に迫っているにもかかわらず、長期的な自信を裏付けるものです。一方、カナダは動物由来の製品を段階的に廃止し、最新の類似品に切り替えており、北米が高純度のリコンビナント供給に軸足を移していることを裏付けています。

ヨーロッパは成熟しつつもダイナミックな市場であり、バイオシミラー医薬品の普及と金額別購入により、統制のとれた価格軌道が形成されています。バイオシミラー参入後、インスリングラルギンの平均価格は28カ国で20%以上低下し、支払者の交渉力を示しています。Awiqli(icodec)のような週単位の基剤承認や、AIDシステムのCEマーキングの拡大により、この地域は次世代療法の早期実証の場として位置づけられています。しかし、サプライチェーンの不調-2025年のポンプカート不足-は、特殊なカートリッジ形式の脆弱性を露呈し、多様な製造ノードの必要性を浮き彫りにしています[3]。バイオシミラーに関する規制の合理化が進めば、開発サイクルが短縮され、2026年以降の競争力が高まる可能性があります。

アジア太平洋地域は、2030年までのCAGRが4.65%で最も急成長している地域であり、糖尿病罹患率の上昇、都市部のライフスタイルシフト、政策主導による値ごろ感の向上が後押ししています。中国の数量ベース調達は、全国規模の入札でインスリン価格を48%も引き下げ、数百万人の新規ユーザーへのアクセスを拡大しました。インドでは、国内のバイオシミラー医薬品の生産能力を活用し、これまでアナログ医薬品の供給が十分でなかった農村地域をカバーしています。多国籍企業は、サノフィの北京複合施設やノボノルディスクの天津拡張に見られるように、現地での充填・仕上げの提携とグリーンフィールドの建設を組み合わせ、成長クラスターの近くに供給を固定しています。コールドチェーンのインフラ格差と地域的な償還格差は依然として課題ですが、その一方で物流スペシャリストや遠隔医療プラットフォームにとってはチャンスでもあります。

競争環境

インスリン市場はノボノルディスク、イーライリリー、サノフィの寡占状態で、合計で世界販売量の90%近くを供給しています。ノボ ノルディスクは、GLP-1領域への積極的な進出を図りながら、統合された上流生産能力と幅広い注射剤から経口剤へのパイプラインを活用し、糖尿病フランチャイズ・シェア33.7%を占めています。イーライリリーは、2024年以降に180億米ドルを投じる大規模な製造支出を、肥満症とアルツハイマー病における多様な生物学的製剤で補完し、基礎アナログ製剤の収益への依存を低減。サノフィの13億ユーロのフランクフルト工場拡張は、パイプラインが自己免疫疾患とがん領域に特化しているとしても、基礎インスリン需要への継続的なコミットメントを示すものです。

バイオコンのようなバイオシミラー開発企業は、アジアや中南米で公的入札を獲得するためにコストポジションを利用し、WHOの事前承認の下で生産量を拡大しています。ヒクマの2024年のリラグルチド・ジェネリック承認は、内分泌療法の併用療法への幅広い参入意欲を示唆しています。デバイス・イノベーターも同様に、競争を再構築しています: アボット社のオープンイノベーションCGM戦略は、現在メドトロニック社とタンデムAID社のパートナーにまたがり、多国間統合を促進するエコシステム・モデルを確立しています。インスレットがビッグフット・バイオメディカルからIPを購入したことで、チューブレスポンプの特許範囲が統合され、新興のライバルに対する防御が強化されました。全体として、成功の鍵は分子レベルのイノベーションとコネクテッドデリバリーの組み合わせにあります。

最近の産業動向

- 2025年7月 2025年7月:カナダ保健省がノボログのバイオシミラーとして初めてカースティを承認。

- 2025年6月 タンデム糖尿病ケア社がアボット社と提携し、AIDシステムと将来のグルコース・ケトンセンサーを連携させ、ケトアシドーシスの早期発見を実現。

- 2025年5月 ブラジルがオゼンピックの競合品としてティルゼパチド(モンジャロ)をアンビサ承認後、小売薬局で発売。

- 2025年4月 メドトロニック社がミニメド780GとアボットCGMの統合をFDAに申請。

- 2025年4月 イーライリリーがネクサス・ファーマシューティカルズのウィスコンシン工場を買収。

インスリン産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 糖尿病有病率の増加

4.2.2 政府による啓発プログラムの増加

4.2.3 保険償還範囲の拡大

4.2.4 インスリンデリバリーの技術進歩

4.2.5 バイオシミラーインスリンの採用増加

4.2.6 Tier2都市中心部における需要の高まり

4.3 市場の阻害要因

4.3.1 厳しい規制当局の承認プロセス

4.3.2 価格統制政策と競争入札

4.3.3 コールドチェーン物流におけるサプライチェーンの脆弱性

4.3.4 インクレチンベースの医薬品への治療シフト

4.4 規制の状況

4.5 ポーターのファイブフォース分析

4.5.1 新規参入の脅威

4.5.2 バイヤーの交渉力

4.5.3 供給者の交渉力

4.5.4 代替品の脅威

4.5.5 競争上のライバル関係

5. 市場規模・成長予測(金額別)

5.1 製品種類別

5.1.1 速効型インスリン

5.1.1.1 インスリンリスプロ

5.1.1.2 インスリンアスパルト

5.1.1.3 インスリン・グルリジン

5.1.1.4 テクノスフィアインスリン

5.1.2 長時間作用型インスリン

5.1.2.1 インスリンデテミル

5.1.2.2 インスリングラルギン(オリジネーター)

5.1.2.3 インスリングラルギン-Yfgn(バイオシミラー)

5.1.2.4 インスリンデグルデク

5.1.3 配合/プレミックスインスリン製剤

5.1.3.1 NPH/レギュラー

5.1.3.2 プロタミン/リスプロ

5.1.3.3 プロタミン/アスパルト

5.1.4 バイオシミラーインスリン(クロスカッティング)

5.1.5 その他の製品種類

5.2 用途別

5.2.1 1型糖尿病

5.2.2 2型糖尿病

5.3 投与デバイス別

5.3.1 ペン

5.3.2 ポンプリザーバー

5.3.3 バイアル・注射器

5.3.4 ジェット/パッチ/吸入器

5.4 地理

5.4.1 南米アメリカ

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 その他のヨーロッパ

5.4.3 アジア太平洋

5.4.3.1 中国

5.4.3.2 日本

5.4.3.3 インド

5.4.3.4 オーストラリア

5.4.3.5 韓国

5.4.3.6 その他のアジア太平洋地域

5.4.4 中東・アフリカ

5.4.4.1 GCC

5.4.4.2 南アフリカ

5.4.4.3 その他の中東・アフリカ地域

5.4.5 南米アメリカ

5.4.5.1 ブラジル

5.4.5.2 アルゼンチン

5.4.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

6.3.1 Novo Nordisk A/S

6.3.2 Eli Lilly And Company

6.3.3 Sanofi

6.3.4 Biocon Biologics

6.3.5 Wockhardt

6.3.6 Pfizer Inc.

6.3.7 Tonghua Dongbao

6.3.8 Gan & Lee Pharmaceutical

6.3.9 Julphar

6.3.10 Sedico Pharmaceutical

6.3.11 Ypsomed AG

6.3.12 Insulet Corporation

6.3.13 Medtronic Plc (MiniMed)

6.3.14 Terumo Corp.

6.3.15 Becton Dickinson & Co.

6.3.16 Adocia SA

6.3.17 Bioton SA

6.3.18 Hikma Pharmaceuticals

6.3.19 Novo Nordisk Pharmatech

6.3.20 Jiangsu Wanbang Biopharma

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***