インストルメントクラスターの世界市場(2025-2034):技術別(アナログシステム、デジタルシステム、ハイブリッドシステム、統合航空電子システム)、車種別、用途別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

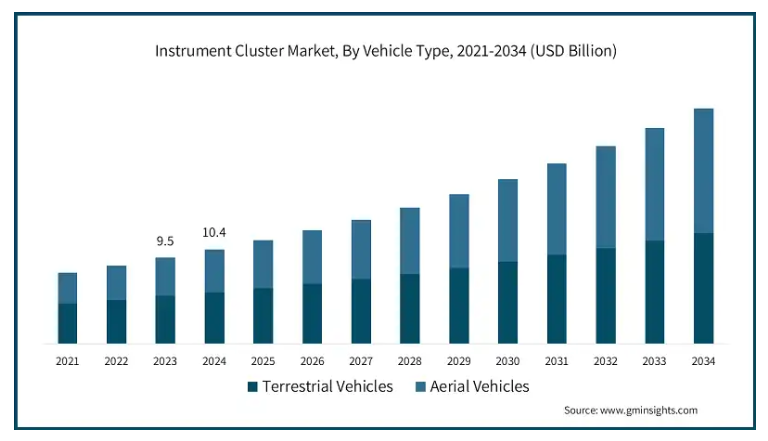

世界のインストルメントクラスターの市場規模は 2024 年に 104 億米ドルと評価され、2025 年から 2034 年にかけて年平均成長率 9.6% で成長すると予測されています。高度運転支援システム(ADAS)の採用拡大が市場成長の主要因となっています。ADAS技術には車線逸脱警告、アダプティブクルーズコントロール、衝突回避システムなどが含まれ、これらの技術はドライバーの認識と車両の安全性を確保するため、リアルタイムデータの表示に依存しています。インストルメントクラスターはこれらの高度な機能に対応するため進化し、高解像度ディスプレイと直感的なレイアウトを採用し、重要な情報を効果的に表示するようになりました。

2022年1月、VisteonはCES 2022で第4世代のSmartCoreコクピットドメインコントローラーを発売し、より接続性が高く、パーソナライズされた安全な運転体験を提供しました。このシステムは、車線維持支援などのADAS機能をインストルメントクラスターとインフォテインメントシステムに統合しています。ADASの採用拡大は、安全性の向上とよりスマートで統合された車両体験の提供を通じて、インストルメントクラスター市場を拡大しています。車両安全性を重視する規制要件と、消費者の高度な運転体験への需要が、ADAS対応クラスターの統合を加速しています。この傾向は、現代の自動車エコシステムにおけるインストルメントクラスターの重要性が高まっていることを示しています。

同時に、自動車業界は伝統的なアナログディスプレイからデジタルインストルメントクラスターへの移行が進んでいます。デジタルクラスターは、カスタマイズ性の向上、インフォテインメントシステムとのシームレスな統合、ナビゲーションや診断情報などの多様な情報の表示が可能となっています。自動車メーカーは、消費者の現代的でテクノロジーに精通したインテリアへの好みを満たすため、これらのシステムを積極的に採用しています。これにより、競争の激しい市場でモデルを差別化しています。LCDやOLEDなどのディスプレイ技術の発展と製造コストの低下により、デジタルインストルメントクラスターは車両セグメントを問わずよりアクセスしやすくなり、グローバルな採用が加速しています。

インストルメントクラスター市場動向

インストルメントクラスター業界は、技術革新、持続可能性の取り組み、変化する消費者ニーズにより、変革的なトレンドを経験しています。B2B分野では、自動車メーカーがテクノロジープロバイダーと協力し、特定の車両要件に合わせたカスタマイズされたクラスターの開発を進めています。軽量ポリマーや持続可能な複合材料などの新素材が、効率性の向上と環境負荷の低減を目的として注目されています。

最先端技術である拡張現実(AR)ディスプレイやAI搭載インターフェースは、予測機能やパーソナライズされた機能を提供し、ユーザー体験を革命的に変革しています。さらに、業界はエコフレンドリーな製造プロセスやリサイクル材料の活用を優先し、規制圧力と消費者意識の高まりに対応しています。

インストルメントクラスター市場分析

インストルメントクラスター業界は、開発コストの高さと接続システムに関連するサイバーセキュリティリスクに制約されています。しかし、デジタルクラスター、電気自動車、高度なドライバー支援システム(ADAS)の需要拡大から、大きな機会が生まれています。厳格な安全基準と排出ガス規制は技術革新を促進し、メーカーは持続可能な材料とエネルギー効率の高い製造プロセスを採用するよう迫られています。これらの要因が相互に作用し、市場の進展を形作り、課題と成長・イノベーションの潜在性を両立させています。

車両の種類により、インストルメントクラスター市場は陸上車両と航空機に分かれます。航空機セグメントは、乗用車や商用車を含む自動車セクターの拡大により、2034 年までに 137 億米ドルに達すると予想されています。デジタルインストルメントクラスターの採用増加は、ドライバーの体験と安全性を向上させます。ヘッドアップディスプレイや統合ナビゲーションシステムなどの技術進歩も、需要をさらに押し上げています。このセグメントは、消費者の美観と機能性を重視したダッシュボードへの期待の高まりから、大きな恩恵を受けています。

航空車両セグメントは、航空技術の発展と高度なアビオニクスの採用拡大により、安定した成長を遂げています。航空車両のインストルメントクラスターは、飛行データやナビゲーションツールの正確な表示に焦点を当てています。ドローンの利用拡大と防衛・航空宇宙産業への投資が、高耐久性で高度なディスプレイシステムへの需要を後押ししています。

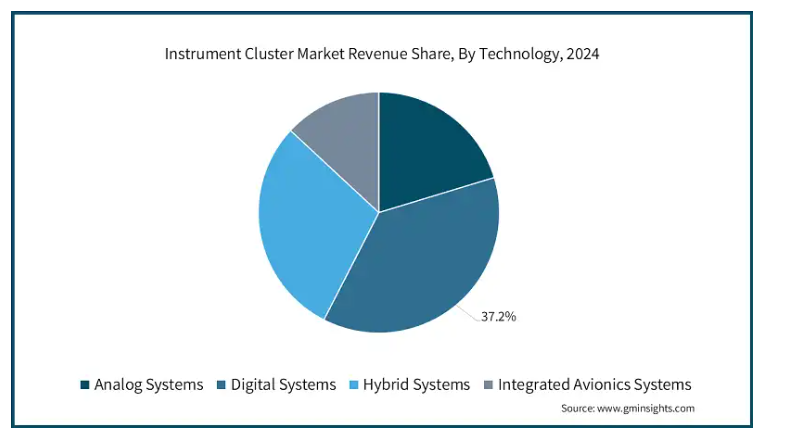

技術に基づいて、インストルメントクラスター市場はアナログシステム、デジタルシステム、ハイブリッドシステム、統合航空電子システムに分類されます。ハイブリッドシステムセグメントは、2025年から2034年までの年間平均成長率(CAGR)11.2%で、最も急速に成長するセグメントです。

アナログシステムセグメントは、コスト効率の良さやシンプルさから、特に低価格車両や古い車種において依然として重要な役割を果たしています。これらのシステムは信頼性と操作の容易さが評価され、デジタルインフラが未整備な市場に適しています。ただし、デジタル技術の発展が成長の課題となっています。

デジタルシステムセグメントは、TFTやOLEDディスプレイなどのディスプレイ技術の発展を背景に、著しい成長を遂げています。これらのシステムは、機能の向上、カスタマイズオプション、優れたデザインを提供します。電気自動車や高級車での高い採用率に加え、消費者からのシームレスな接続性とスマートインターフェースへの需要が、このセグメントの成長をさらに後押ししています。

ハイブリッドシステムは、アナログとデジタルディスプレイの利点を組み合わせ、機能性とコストパフォーマンスのバランスを実現しています。中級車メーカーは、大幅なコスト増を伴わずにユーザー体験を向上させるため、このシステムを採用しています。その汎用性と適応性は、乗用車と商用車双方での採用拡大に貢献しています。

2024 年、アメリカのインストルメントクラスター市場は、デジタルディスプレイや ADAS 統合などの先進的な自動車技術の急速な採用により、収益シェアの 77.2% を占めました。大手自動車メーカーやテクノロジー企業の存在が、クラスター設計の革新を加速しています。消費者のモダンで機能豊富な自動車への嗜好も、需要をさらに押し上げています。また、厳格な安全規制も、クラスターの機能と設計の進歩を後押ししています。

インドのインストルメントクラスター産業は、自動車生産の増加と技術的に先進的な車両に対する消費者需要の拡大により成長しています。デジタルクラスターへの移行は、中間層の購買力拡大により支援されています。電気自動車を促進する政府のイニシアチブは、革新的なクラスターシステムへの需要をさらに後押ししています。コストに敏感なセグメントは、メーカーが先進機能を低コストで提供することを課題としています。

中国のインストルメントクラスター市場は、同国がグローバルな自動車生産で主導的な地位を占め、機能豊富な車両への消費者需要が旺盛であることから成長しています。地域での電気自動車の急速な普及が、高度なクラスター設計の需要を牽引しています。コネクテッド車両と自動運転車両を支援する政府政策が、成長見通しをさらに強化しています。地元メーカーは市場開発において重要な役割を果たしています。

韓国インストルメントクラスター産業は、強力な自動車製造セクターと技術革新に支えられています。電気自動車とハイブリッド車への注力が、専門的なクラスターディスプレイの需要を牽引しています。主要な自動車メーカーは、技術に精通した消費者に対応するため、先進的なクラスターを統合しています。サプライヤー間の競争が、イノベーションとコスト効率の向上を促進しています。

日本のインストルメントクラスター市場は、確立された自動車産業とイノベーションへの重点により形成されています。デジタルクラスターの採用は、同国の安全性と効率性への重点と一致しています。電気自動車の採用拡大は、高度なディスプレイの需要を促進しています。地元企業の強力な研究開発能力は、継続的な技術革新を確保しています。

インストルメントクラスター市場シェア

インストルメントクラスター業界は激しい競争が特徴で、主要企業は製品革新、価格競争力、差別化などの要因で競っています。企業は拡張現実(AR)やAIなどの先進技術を統合し、機能性とユーザー体験の向上に注力しています。カスタマイズ可能なデザインや持続可能な素材による差別化がますます重要になっています。効率的な流通ネットワークと自動車メーカーとの戦略的提携は、競争優位性を確立し、市場拡大と利益維持を可能にしています。

インストルメントクラスター市場企業

インストルメントクラスター業界をリードする企業は、以下の通りです。

Continental AG

Visteon Corporation

Robert Bosch GmbH

Nippon Seiki Co., Ltd.

Yazaki Corporation

Magneti Marelli S.p.A.

Panasonic Corporation

Stoneridge, Inc.

Infineon Technologies AG

Renesas Electronics Corporation

Texas Instruments Incorporated

Garmin Ltd.

インストルメントクラスター業界ニュース

2024年12月、キネティック・グリーンはJioThingsとの提携を発表し、電気二輪車に高度な接続性と分析機能を搭載した製品を強化します。この提携の一環として、スマートTFTベースのインストルメント・クラスターが導入され、リアルタイムナビゲーション、通話通知、充電ステーション情報、主要な車両メトリクスを提供し、ライダーのユーザー体験と利便性を向上させます。

2024年7月、メディアテックとジオシングスは、二輪車市場向け「メイド・イン・インド」のスマートモジュールとデジタルインストルメントクラスターの発売を発表しました。この提携により、速度、燃料残量、ナビゲーションのリアルタイムデータを提供する高度なデジタルディスプレイが導入されます。デジタルクラスターは、機能性、接続性、および全体のライディング体験を向上させるように設計されています。

2024年4月、NXPとTessolveは、二輪車および三輪車メーカー向けにコスト効果が高く、即導入可能なデジタルコネクテッドクラスター(DCC)プラットフォームの発売を発表しました。このプラットフォームは、豊富なグラフィックス、リアルタイムデータ、Wi-Fi 6やBluetoothなどの接続オプションを備えた先進的なインストルメントクラスターを特徴とします。量産型スクーター、モーターサイクル、電気自動車に対応し、位置追跡、ナビゲーション、その他のスマート機能でユーザー体験を向上させます。

2022年6月、BlackBerryとBiTECH Automotiveは、Changan AutomobileのUNI-Vクーペ向けに高度なデジタルLCDインストルメントクラスターを発売しました。QNX Neutrino RTOSを搭載し、拡張現実ナビゲーション、マルチメディアインターフェース、パーソナライゼーション機能を備えています。安全性とサイバーセキュリティを確保したこの次世代クラスターは、ユーザー体験を向上させ、Changanのハイテク自動車ラインアップにおける重要なマイルストーンをマークしています。

このインストルメントクラスター市場調査レポートには、2021年から2034年までの、以下のセグメントに関する収益(億米ドル)および数量(台数)の予測と推定を含む、業界に関する詳細な情報が掲載されています。

市場、技術別

アナログシステム

デジタルシステム

ハイブリッドシステム

統合航空電子システム

ガラスコックピットディスプレイ

電子飛行計器システム(EFIS

市場、車両タイプ別

陸上車両

乗用車

商用車

二輪車

農業機械

建設機械

鉱山車両

軍用地上車両

航空機

民間航空機

軍用航空機

ヘリコプター

無人航空機(UAV

市場、用途別

スピードメーター

タコメーター

燃料計

ナビゲーションおよび測位

安全およびステータスインジケーター

車両の状態監視

タイヤ空気圧

バッテリーステータス

メンテナンスアラート

その他の用途

上記の情報は、以下の地域および国について提供されています。

北米

アメリカ

カナダ

ヨーロッパ

イギリス

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

ANZ

ラテンアメリカ

ブラジル

メキシコ

MEA

アラブ首長国連邦

サウジアラビア

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 ベース推定値と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 二次データ

1.4.2.1 有料ソース

1.4.2.2 公開ソース

第2章 執行要約

2.1 業界概要(2021年~2034年)

第3章 業界洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 ディスラプション

3.1.4 将来展望

3.1.5 製造業者

3.1.6 卸売業者

3.2 供給業者動向

3.3 利益率分析

3.4 主要なニュースとイニシアチブ

3.5 規制環境

3.6 影響要因

3.6.1 成長要因

3.6.1.1 先進運転支援システム(ADAS)の採用拡大

3.6.1.2 自動車設計におけるデジタルインストルメントクラスターへの移行

3.6.1.3 電気自動車(EV)とハイブリッド車(HEV)の需要増加

3.6.1.4 現代車両へのコネクティビティ機能の統合

3.6.1.5 厳格な安全基準と規制基準

3.6.2 業界の課題と挑戦

3.6.2.1 開発と統合コストの高さ

3.6.2.2 コネクテッドクラスターにおけるサイバーセキュリティの懸念

3.7 成長ポテンシャル分析

3.8 ポーターの分析

3.9 PESTEL分析

第4章 競争環境、2024年

4.1 概要

4.2 市場シェア分析

4.3 競争ポジショニングマトリックス

4.4 戦略的展望マトリックス

第 5 章 2021 年から 2034 年までの技術別市場規模予測(10 億米ドルおよび台数)

5.1 主な傾向

5.2 アナログシステム

5.3 デジタルシステム

5.4 ハイブリッドシステム

5.5 統合航空電子システム

5.5.1 グラスコックピットディスプレイ

5.5.2 電子飛行計器システム(EFIS)

第 6 章 市場予測、車両タイプ別、2021 年~2034 年(10 億米ドルおよび台数)

6.1 主な傾向

6.2 陸上車両

6.2.1 乗用車

6.2.2 商用車

6.2.3 二輪車

6.2.4 農業機械

6.2.5 建設機械

6.2.6 鉱山車両

6.2.7 軍事用地上車両

6.3 航空機

6.3.1 商業用航空機

6.3.2 軍事用航空機

6.3.3 ヘリコプター

6.3.4 無人航空機(UAV)

第 7 章 2021 年から 2034 年までの市場規模予測(用途別、10 億米ドルおよび台数)

7.1 主な傾向

7.2 スピードメーター

7.3 タコメーター

7.4 燃料計

7.5 ナビゲーションおよび測位

7.6 安全および状態インジケーター

7.7 車両の状態監視

7.7.1 タイヤ空気圧

7.7.2 バッテリーステータス

7.7.3 メンテナンスアラート

7.8 その他の用途

第 8 章 2021 年から 2034 年までの地域別市場規模予測(10 億米ドルおよび台数)

8.1 主な傾向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 ロシア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 ANZ

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第 9 章 企業プロフィール

9.1 Analog Devices, Inc.

9.2 Continental AG

9.3 Garmin Ltd.

9.4 ID4Motion

9.5 Infineon Technologies AG

9.6 Luxgen Motor Co., Ltd.

9.7 Luxoft

9.8 Magneti Marelli S.p.A.

9.9 Nippon Seiki Co., Ltd.

9.10 NXP Semiconductors

9.11 Panasonic Corporation

9.12 Pricol Limited

9.13 Renesas Electronics Corporation

9.14 Robert Bosch GmbH

9.15 Simco Ltd.

9.16 Stoneridge, Inc.

9.17 Texas Instruments Incorporated

9.18 Valeo S.A.

9.19 Visteon Corporation

9.20 Yazaki Corporation

*** 本調査レポートに関するお問い合わせ ***