インスタントコーヒーの世界市場(2025-2030):フレーバー付き、無香料

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

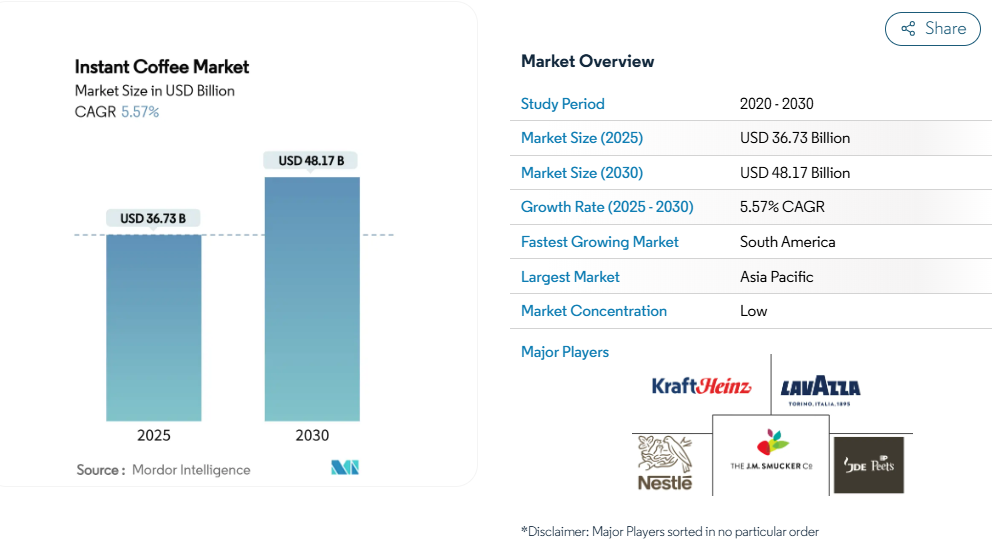

世界のインスタントコーヒー市場は2025年に367億3,000万米ドルの規模に達し、2030年までに481億7,000万米ドルに達すると予測されており、年平均成長率(CAGR)は5.57%を示しています。

この市場拡大は主に、消費者の嗜好の変化、特に現代のライフスタイルに適応した便利で高品質なコーヒー製品への需要増加に起因しています。高品質なシングルオリジンインスタントコーヒー製品は、品質と利便性を重視する消費者のニーズに応え、市場において確固たる地位を確立しております。

先進的なフリーズドライ技術により、インスタントコーヒー製品の風味と香りの特性が大幅に改善され、市場のプレミアムセグメントの発展を促進しております。さらに、若年層におけるコーヒー消費パターンの増加、都市化の進展、そして多様なインスタントコーヒー製品の流通と入手可能性を高める電子商取引プラットフォームの普及が、市場成長を後押ししております。

プレミアムシングルオリジンインスタントコーヒーの需要増加

プレミアムシングルオリジン分野は、消費者の嗜好と市場動向の大きな変化を通じて、世界のインスタントコーヒー市場を根本的に再構築しています。市場分析によれば、明確な風味特性を持つ、トレーサビリティのある高品質製品への顕著な移行が示されており、インスタントコーヒーの購入行動に大きな進化が起きていることを示しています。この変化は特に若年層で顕著であり、全米コーヒー協会によれば、2020年以降スペシャルティコーヒーの消費量は18%増加し、2025年1月までに米国成人の46%に達すると報告されています[1]。国際コーヒー機関の包括的な市場分析によれば、スペシャルティコーヒー市場は産業平均を大幅に上回る成長軌道を示しており、これが世界のインスタントコーヒー分野における製品開発の取り組みや戦略的な市場ポジショニングに影響を与えています。

凍結乾燥技術の進歩

技術革新が世界のインスタントコーヒー市場の成長を牽引しており、特に消費者が家庭での利便性とカフェスタイルの体験をますます求める傾向が強まっています。代表的な例として、ネスレが2025年6月に発売した凍結乾燥・冷水溶解型コーヒー製品「ネスカフェ アイスロースト」および「ネスカフェ エスプレッソ コンセントレート」が挙げられます。これらの製品は、Z世代やミレニアル世代の消費者における冷たいコーヒー形態への需要の高まりに対応しています。ネスレは、特許取得済みの凍結乾燥技術と窒素注入技術を活用し、風味の完全性と冷たい液体への溶解性を確保しています。これは、従来型のインスタントコーヒーの主要な制限事項に対処する革新的な技術です。この傾向を裏付けるように、米国農務省のデータによれば、2024/25年には中国におけるコーヒー輸入量の60%以上が高品質な生豆で占められ、従来型の溶解性コーヒーの消費量を上回りました[2]。この変化は、特に新興市場において、消費者がより高品質で産地を特定した、淹れたての体験を求めるという、世界的なコーヒー文化の変容を浮き彫りにしています。こうした状況を受け、インスタントコーヒーメーカー各社は、より便利な形態でこうしたプレミアム体験を提供すべく技術革新を進めています。この進化は、消費者の嗜好の高まりと、凍結乾燥技術、風味カプセル化技術、コールドブリュー対応技術といった技術的進歩が相まって、インスタントコーヒーの市場構造を再構築し、世界的な成長を牽引していることを示しています。

外出先での消費に向けたレディ・トゥ・ミックスコーヒーの浸透拡大

世界のインスタントコーヒー市場は持続的な拡大を見せており、その主な要因は、従来から紅茶を消費する地域や、製品の品質を維持しつつ効率的な調製手段を求める若年層を中心に、消費者が便利な飲料ソリューションを求める需要が高まっていることにあります。全米コーヒー協会の分析によれば、米国成人の66%が毎日コーヒーを消費しており、一人当たりの平均消費量は3杯です。家庭におけるインスタントコーヒーの所有率は著しい成長を示し、2020年の27%から2025年には35%に増加しました。同協会の包括的評価によれば、コーヒー消費者の71%が自宅で飲料を調製しており、食料品小売店が主要な購入チャネルとしての地位を維持しています。インドではインスタントコーヒーが全コーヒー消費量の60~65%を占め、コーヒー委員会が記録しているように、製品の入手可能性と費用対効果の高さから都市部でより高い消費パターンが示されています。

溶解性コーヒー輸出業者による戦略的生産能力拡大

特に新興市場における、便利で高品質なコーヒーへの世界的な需要の高まりを受け、インスタントコーヒー輸出業者は生産能力の拡大を進めています。アジア太平洋地域、アフリカ、南米アメリカにおける都市化と可処分所得の増加が消費パターンを変革しており、これらの地域はコーヒー消費において最も急速に成長している市場となっています。輸出業者は、自動化された品質管理システム、省エネ型乾燥設備、節水システムなどの先進的な製造技術を導入し、生産設備の高度化を図っています。これにより、業務効率の向上と持続可能性要件への対応を実現しています。また、拡大の焦点は、プレミアムおよびスペシャルティインスタントコーヒー(フリーズドライや植物由来の選択肢を含む)による製品ポートフォリオの多様化にも向けられており、消費者の個別化・健康志向の製品への嗜好に対応しています。タンザニアの「コーヒー産業開発戦略(2020-2025)」はこの傾向を体現しており、苗木の流通改善と加工技術への投資を通じて、2025/26年までに国内生産量を30万トンに増加させることを目指しています。こうした動きは、世界的なインスタントコーヒー市場の成長を持続させるため、産業が生産能力の拡大と製品開発・サプライチェーン管理におけるイノベーションに注力していることを反映しています。

気候変動による収穫量の変動がコスト上昇を招く

気候変動によるコーヒー生産経済への混乱は、インスタントコーヒー市場にとって重大な運営上の課題をもたらしています。異常気象はバリューチェーン全体で顕著な価格変動を引き起こし、生産コストと市場バランス双方に影響を及ぼしています。国連食糧農業機関(FAO)の報告によれば、主要生産国における悪天候により、2024年にはコーヒー価格が38.8%急騰しました[3]。この上昇は特にアラビカ種で顕著であり、58%の急騰を記録しました。一方、インスタントコーヒー生産に不可欠なロブスタ種はさらに急騰し、70%の上昇を記録しました。こうした価格上昇は原材料調達から最終製品価格設定に至るバリューチェーン全体に連鎖的な影響を与え、製造業者が収益性に影響を与えずにコストを吸収することは困難です。加えて、輸送遅延、原材料調達の中断、物流効率の低下といったサプライチェーンの不確実性が課題をさらに深刻化させています。資源制約と運営コスト増加による生産能力の限界も、さらなる複雑さを加えています。さらに、価格変動と供給不安定により需要予測が困難となり、過剰生産や不足生産を招く恐れがあります。これらの要因が相まって、インスタントコーヒーメーカーは安定した生産維持、製品供給の確保、競争力ある市場ポジションの維持において、大きな障壁に直面しています。

代替品の存在が市場成長を阻害

代替品や低カフェイン製品の普及と選好の高まりにより、世界のインスタントコーヒー市場は増大する課題に直面しています。健康志向の高まりを受け、多くの消費者がカフェイン摂取を控える傾向にあります。この変化は、カフェインレスコーヒー、ハーブティー、キノコベースの飲料、カフェインフリーの機能性飲料への需要を促進しています。これらの代替品は、より健康的かつ自然であると考えられることが多く、特に若年層の健康意識の高い消費者やホリスティックなライフスタイルを実践する層に支持されています。さらに、特に植物由来やアダプトゲン成分を含むレディ・トゥ・ドリンク(RTD)飲料の急増は、独自の健康効果を謳い、インスタントコーヒーにとって便利な競合相手となっています。飲料選択肢の拡大は競争を激化させ、従来型のインスタントコーヒーブランドが市場シェアを維持することを困難にしています。これは特に、製品の革新性や表示の透明性が購買決定に影響を与える地域において顕著です。加えて、多様性や新しさを求める消費者は、標準的なインスタント製品から離れ、専門カフェを訪れたりRTD飲料を選択する傾向が強まっています。その結果、代替品や低カフェイン製品の台頭は、インスタントコーヒー分野におけるブランドロイヤルティを損なうだけでなく、変化する飲料市場で存在感を維持するため、メーカーに製品の再考・再ポジショニング・多様化を迫っています。

セグメント分析

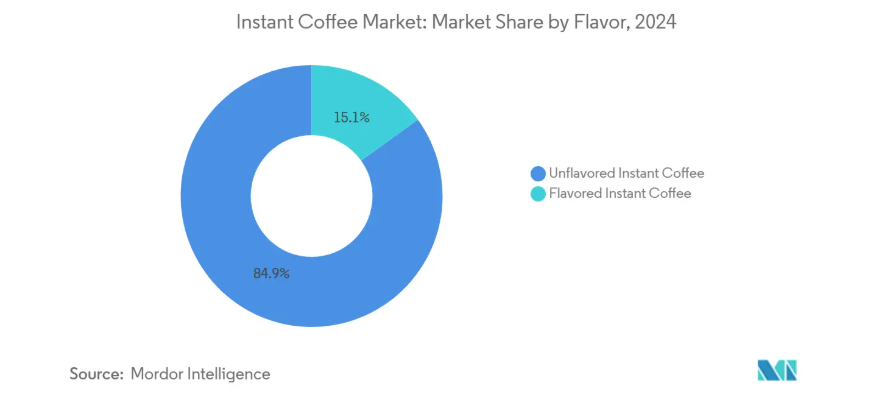

フレーバー別:無香料が主流、香料入りは成長加速

無香料インスタントコーヒーは2024年に84.92%の市場シェアを占め、その汎用性と幅広い消費者受容性によりインスタントコーヒー産業の基盤を確立しています。このセグメントの優位性は、ブラジルなどの従来型のコーヒー市場にも反映されています。米国農務省(USDA)は、2025/26年度(7月~6月)のコーヒー総生産量を、生豆換算で6,500万袋(1袋あたり60キログラム)と予測しており、これは2024/2025年度比0.5%の増加となります。フレーバー付きインスタントコーヒーセグメントは、特に多様な味覚体験を求める若年層を中心とした消費者の嗜好の変化に対応するメーカーの取り組みにより、2025年から2030年にかけて年平均成長率(CAGR)7.31%で成長すると予測されています。

フレーバー付きインスタントコーヒーの成長は、変化する消費者の嗜好を反映しています。バニラ、キャラメル、ヘーゼルナッツ、モカ、季節限定商品などの製品は、従来のコーヒー商品に代わる選択肢を提供しています。これらの選択肢は、フレーバーの組み合わせを試すことへの関心を高めている若い消費者層に特に支持されています。選択肢の多様化により、インスタントコーヒーは従来型のコーヒー愛飲者以外の消費者層にもリーチできるようになりました。メーカーは市場浸透率を高めるため、伝統的なコーヒーの特徴とフレーバー飲料を融合させた新たなフレーバープロファイルを開発しています。このセグメントの成長は、乾燥工程における香りの保存性を向上させるフレーバーカプセル化技術の進歩によって支えられており、これにより淹れたてのコーヒーに匹敵するより本物の風味が実現されています。

製造技術別:凍結乾燥の品質課題と噴霧乾燥の優位性

噴霧乾燥技術は、低ランニングコストと既存プラントの足跡により、2024年に63.49%の収益シェアを占めました。しかしながら、より豊かな香りを求める消費者の需要拡大に伴い、凍結乾燥製品は2025年から2030年にかけて年平均成長率7.31%で成長を加速させています。こうした消費者の嗜好変化と競争激化に対応するため、メーカー各社は製品の高度化と差別化を図る先進技術の導入を進めています。2024年の代表例として、Ofi社がブラジルに新設したインスタントコーヒー工場が挙げられます。同社はスプレー・フリーズドライ(SFD)技術を通じた持続可能なイノベーションを推進しており、このSFD技術は噴霧乾燥の効率性と凍結乾燥の優れた官能特性を融合させています。さらに、ナノバブルの形成を促進し、泡の安定性を高めます。これは消費者体験と受容において重要な要素であり、『Food and Bioprocess Technology』誌の研究でも強調されています。インスタントコーヒーの感覚的魅力と総合的な品質を向上させることで、この技術はプレミアム製品を求める消費者のニーズに応えています。

加えて、同施設の持続可能性への注力は、環境配慮型の実践を求める消費者の嗜好の高まりと合致し、さらなる差別化の要素を加えています。このような技術的進歩はインスタントコーヒー分野にとって極めて重要であり、品質格差を埋めることで、世界中の見識ある消費者層に響くプレミアム代替品を提供することを可能にします。これらの革新は既存顧客の維持に寄与するだけでなく、代替品を選択する可能性のある新規顧客の獲得にもつながります。

価格別:プレミアムセグメントがマスマーケットの成長を上回る

世界のインスタントコーヒー市場は明確な価格セグメンテーションを示しており、2024年時点でマスマーケットセグメントが82.67%の市場シェアを維持しています。この地位は、国際市場における包括的な流通網と確立された消費者基盤に起因しています。プレミアムおよびスペシャルティセグメントは、市場シェアこそ小さいものの、2025年から2030年にかけて年平均成長率(CAGR)9.19%を示し、市場全体の成長率を上回っています。この拡大は、特に成熟市場において、消費者の嗜好が大幅に変化し、可処分所得がプレミアムコーヒー製品に向けられるようになったことを示しています。

プレミアムセグメントの成長は市場構造を変革しており、企業はプレミアム価格体系の確立と国際市場での存在感強化に向け、製品処方・包装ソリューション・マーケティング施策における戦略的革新を迫られています。企業は進化する消費者ニーズに対応すべく、プレミアム製品ポートフォリオの戦略的拡充を進めております。2025年2月にはスターバックス社が、家庭用専用コーヒーライン「スターバックス クレマ コレクション プレミアム インスタント」を国際製品ポートフォリオに追加し、ホット・コールド両方の汎用方法に対応しました。

流通チャネル別:Eコマースが従来型小売の優位性を揺るがす

2024年時点では、スーパーマーケットおよびハイパーマーケットがインスタントコーヒー流通チャネルの51.83%を占めております。これは広範な流通ネットワーク、包括的な製品ポートフォリオ、確立された消費者の購買行動に起因するものです。オンライン小売セグメントは2025年から2030年にかけて年平均成長率(CAGR)9.08%という大幅な拡大を示し、従来型小売流通のパフォーマンスを上回っております。全米コーヒー協会(NCA)の報告によれば、オンラインでのコーヒー購入は2020年から2025年にかけて7%から14%に増加しており、消費者の購買パターンの大きな変容を示しています。

コンビニエンスストアや食料品店は、特に人口密集都市部において、即時購入や消費ニーズに対する戦略的重要性を維持しています。専門店は市場シェアこそ限定的ながら、プレミアム・ニッチインスタントコーヒー製品の重要な導入窓口として機能し、市場動向に影響を与えています。流通チャネルの選好には地域差が見られ、発展途上市場では従来型小売が優勢である一方、インターネットインフラが整備された成熟市場ではデジタルチャネルが主流です。ネスレを含む製造企業は、デジタル消費者エンゲージメントプログラムやサブスクリプション型サービスを含む、物理的・デジタル流通ネットワークを統合する包括的なオムニチャネル戦略を展開しています。

包装形態別:瓶が主流ながら、利便性が小袋の成長を牽引

包装形態の進化は、インスタントコーヒー製品に対する消費者の関与に大きく影響しています。ガラス瓶は確立された価値提案、再利用可能な特性、そして広範な消費者受容により、2024年時点で58.43%のシェアを維持し市場を支配しています。小袋、特に単回分タイプは、2025年から2030年にかけて年平均成長率6.41%という最も高い成長軌道を示しています。これは主に、その運用効率、正確な分量管理能力、そして移動中の消費パターンとの適合性が理由です。小袋形式は、新規消費者にとって費用対効果の高い参入ポイントを提供し、効率的なコーヒーソリューションを求める都市部の専門職のニーズに応えることで、発展途上地域において確固たる市場存在感を確立しています。

持続可能性は包装開発における基本要素として台頭しており、ネスレ社がバージンプラスチックの使用削減や包装工程のエネルギー効率最適化を戦略的に推進していることがその好例です。パウチは従来の瓶と小袋の中間市場ソリューションとして機能し、利便性と容量要件を効果的に両立させながら、製品保存性能の向上を実現しています。包装業界は、環境課題への対応とユーザー体験の向上を両立させる素材革新、構造設計の最適化、機能改善を通じて進化を続けています。

地域別分析

アジア太平洋地域は、急速な都市化、可処分所得の増加、コーヒー文化の進化を背景に、2024年のインスタントコーヒー市場で41.15%のシェアを占めています。米国農務省(USDA)によれば、中国の消費者は2023年から2024年にかけて約580万袋(60kg袋換算)のコーヒーを消費しました。中国市場では高品質な生豆への需要が高まっており、現在輸入量の60%以上を占めています。米国農務省(USDA)の報告によれば、インドにおけるコーヒー消費量は2023年から2024年にかけて60キログラム袋換算で100万袋を超えました。

南米アメリカ地域は2025年から2030年にかけて年平均成長率(CAGR)8.85%と最も急速な成長を遂げており、ブラジルは従来型の生産国から主要な消費市場へと移行中です。ブラジル国立供給公社(NBB)によれば、コーヒー生産量は2023年の5,507万袋から2024年には5,881万袋に達しました。この地域の拡大は、国内消費の増加、生産能力の拡大、付加価値加工への注力強化に起因しています。

北米とヨーロッパは確立されたコーヒー文化により安定した市場ポジションを維持しています。全米コーヒー協会によれば、米国成人の66%が毎日コーヒーを消費しており、1人あたり平均3杯となっています。家庭におけるインスタントコーヒーの所有率は、2020年の27%から2025年には35%に増加しました。中東・アフリカ地域は市場シェアこそ小さいものの、コーヒー文化の醸成と都市化の進展により成長の可能性を示しています。

競争環境

世界のインスタントコーヒー市場は、ネスレS.A.、J.M.スミュッカー・カンパニー、ルイジ・ラヴァッツァS.p.A.、スターバックス・コーポレーション、クラフト・ハインツ・カンパニーといった多国籍企業の存在感が支配的であることが特徴の、分散した構造を示しています。これらの企業は、包括的な製品ポートフォリオ、確立されたグローバル流通ネットワーク、そして多額の研究開発投資を通じて、市場における主導的地位を維持しています。市場環境は、特に合併や買収といった戦略的統合活動によって変容を続けており、これらは競争力学に大きな影響を与えています。

市場統合への対応として、中小規模の市場参加者は、差別化された製品提供、地域市場への深い知見、革新的な事業モデルを通じて独自のポジションを確立し、競争力を維持しております。市場リーダー企業は、製品品質の向上と消費者満足度の最適化を図るため、プレミアム製品開発、持続可能性プログラム、技術革新を重視した戦略的取り組みを推進しております。これらの取り組みは、産業が卓越した事業運営を維持しつつ、変化する消費者ニーズに応える姿勢を示しております。

市場では、健康効果を組み込んだ機能性インスタントコーヒーの配合、持続可能な包装の革新、従来型小売チャネルを迂回する消費者直販モデルにおいて、大きな機会が生まれています。産業関係者は、製品品質の向上と高度化する消費者嗜好への対応を目的に、特に噴霧凍結乾燥技術に重点を置いた先進的な生産手法へ多額の投資を行っています。こうした技術的進歩は、産業の継続的な発展における重要な要素です。

最近の産業動向

- 2025年5月:ネシルコーヒーはインスタントコーヒー製品ラインを拡大し、ヘーゼルナッツ、ピスタチオ、パンプキンの3つの新フレーバーを導入しました。同社はコーヒー豆をヨーロッパ、エチオピア、タンザニア、コロンビア、グアテマラから調達しています。

- 2025年5月:コンチネンタルコーヒーは、プレミアムインスタントコーヒーブランド「コンチネンタル・スペシアル」に、モカ、バニラ、キャラメル、ヘーゼルナッツの4種類のフレーバーインスタントコーヒーを追加しました。これらの新製品は、同社がフレーバーコーヒー製品に初めて参入したものであり、成長を続けるインドのフレーバーコーヒー市場における戦略的拡大を示しています。

- 2025年2月:スターバックスは「クレマコレクション プレミアムインスタントコーヒー」ラインを発表。ソルトキャラメル、マダガスカルバニラ、モルテンチョコレートの3フレーバーを展開。

- 2025年1月:ネスレS.A.はカフェイン含有量を通常のコーヒーより50%削減したインスタントコーヒー製品「ネスカフェ ゴールドブレンド カフェインハーフ」を発売。カフェイン控えめを求める消費者のニーズに応える本品は、20袋入りパックで販売されています。

インスタントコーヒー産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 高級シングルオリジンインスタントコーヒーの需要増加

4.2.2 凍結乾燥技術の進歩

4.2.3 持ち運び用即席コーヒーの普及拡大

4.2.4 溶解性コーヒー輸出業者による戦略的生産能力拡大

4.2.5 小売チャネルと電子商取引プラットフォームの拡大による製品入手性の向上

4.2.6 カフェ文化の浸透による家庭内コーヒー消費習慣への影響

4.3 市場の制約要因

4.3.1 気候変動による収穫量の変動がコスト上昇を招く

4.3.2 代替品の存在が市場成長を阻害

4.3.3 スペシャルティコーヒーショップとの競争

4.3.4 サプライチェーンの混乱

4.4 バリューチェーン/サプライチェーン分析

4.5 規制環境の見通し

4.6 技術的展望

4.7 コーヒー生産者および製造業者による専門認証

4.8 消費者行動分析

4.9 ポーターの5つの力

4.9.1 供給者の交渉力

4.9.2 購入者/消費者の交渉力

4.9.3 新規参入の脅威

4.9.4 代替品の脅威

4.9.5 競争の激しさ

5. 市場規模と成長予測(価値/数量)

5.1 フレーバー別

5.1.1 フレーバー付きインスタントコーヒー

5.1.2 ノンフレーバーインスタントコーヒー

5.2 製造技術別

5.2.1 スプレー乾燥インスタントコーヒー

5.2.2 凍結乾燥インスタントコーヒー

5.3 価格帯別

5.3.1 マス

5.3.2 プレミアム

5.4 包装形態別

5.4.1 サシェ

5.4.2 ポーチ

5.4.3 瓶

5.5 販売チャネル別

5.5.1 スーパーマーケット/ハイパーマーケット

5.5.2 コンビニエンスストア/食料品店

5.5.3 専門店

5.5.4 オンライン小売

5.5.5 その他の販売チャネル

5.6 地域別

5.6.1 北米

5.6.1.1 アメリカ合衆国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.1.4 北米その他

5.6.2 ヨーロッパ

5.6.2.1 ドイツ

5.6.2.2 イギリス

5.6.2.3 フランス

5.6.2.4 イタリア

5.6.2.5 スペイン

5.6.2.6 ロシア

5.6.2.7 ヨーロッパその他

5.6.3 アジア太平洋地域

5.6.3.1 中国

5.6.3.2 インド

5.6.3.3 日本

5.6.3.4 韓国

5.6.3.5 オーストラリア

5.6.3.6 東南アジア諸国

5.6.3.7 アジア太平洋地域その他

5.6.4 南アメリカ

5.6.4.1 ブラジル

5.6.4.2 アルゼンチン

5.6.4.3 コロンビア

5.6.4.4 南米その他

5.6.5 中東・アフリカ

5.6.5.1 サウジアラビア

5.6.5.2 アラブ首長国連邦

5.6.5.3 トルコ

5.6.5.4 南アフリカ

5.6.5.5 ケニア

5.6.5.6 ナイジェリア

5.6.5.7 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、最近の動向を含む)

6.4.1 Nestle S.A.

6.4.2 J.M. Smucker Company

6.4.3 Kraft Heinz Company

6.4.4 Tata Consumer Products Limited

6.4.5 Luigi Lavazza S.p.A.

6.4.6 JDE Peet’s N.V.

6.4.7 Tchibo GmbH

6.4.8 Strauss Group Ltd.

6.4.9 The Coca-Cola Company

6.4.10 Unilever PLC

6.4.11 UCC Ueshima Coffee Co., Ltd.

6.4.12 Trung Nguyen Group JSC

6.4.13 Massimo Zanetti Beverage Group

6.4.14 Sleepy Owl Coffee

6.4.15 PT Kapal Api Global

6.4.16 Matthew Algie & Company Limited

6.4.17 Zino Davidoff Group

6.4.18 TGL Company

6.4.19 CCL Products (India) Ltd.

6.4.20 Blueberry Agro Pvt. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***