注射薬の世界市場(2025-2030):分子種類別、薬物クラス別、用途別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

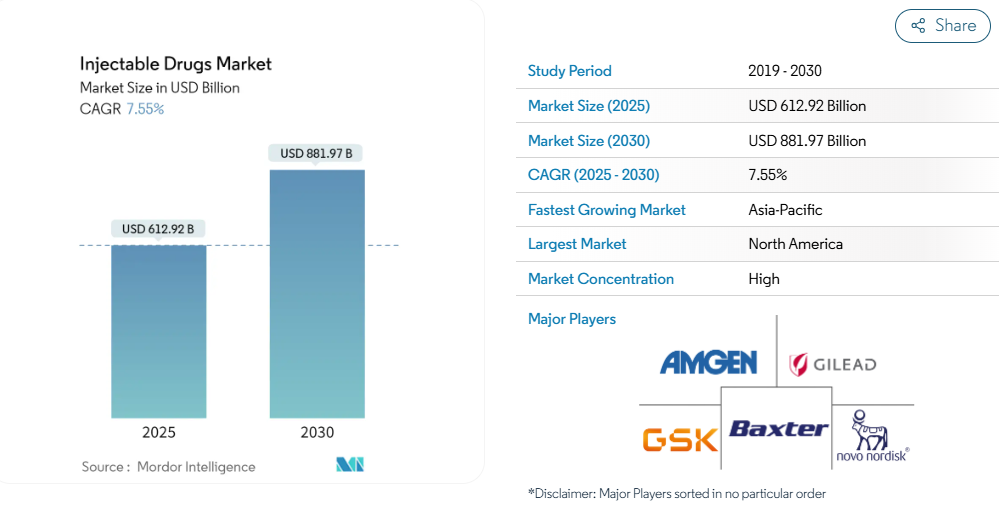

注射剤市場規模は2025年に6,129億2,000万米ドルと推定され、予測期間(2025〜2030年)の年平均成長率は7.55%で、2030年には8,819億7,000万米ドルに達すると予測されます。

市場成長を牽引するメガトレンド: 注射剤市場は、主要なメガトレンドに牽引されて大幅な成長を遂げています。慢性疾患の蔓延は世界的に増加しており、注射薬が提供できる、より効果的で的を絞った治療が必要とされています。

バイオテクノロジーの進歩は、洗練された強力な注射用生物製剤の開発をさらに後押ししています。さらに、個別化医療へのシフトは、患者に特化した治療を可能にする特殊な非経口医薬品の需要を増大させています。

バイオテクノロジーによる抗癌剤の研究開発への注目の高まり: バイオ医薬品産業では、バイオテクノロジーによって開発された注射用抗がん剤の研究開発に注力しています。これは、世界的ながん罹患率の高まりと、これらの薬剤がより効果的な治療をもたらす可能性に対応するためです。製薬会社、学術機関、政府機関の協力により、特にがん治療のための注射用細胞毒性薬の開発において、画期的な成果がもたらされています。これらの注射製剤は標的を絞った薬物送達を可能にし、治療成績を向上させます。

生物製剤用プレフィルドシリンジの急成長:プレフィルドシリンジ市場は、使いやすさ、投与量の正確さ、汚染リスクの低さから、プレフィルドシリンジが注射用生物製剤の送達システムとして好まれるようになり、急成長しています。自己注射薬物送達システムの採用が増加していることも、注射薬物送達市場の成長に寄与しています。特に複雑な生物製剤用のプレフィルドシリンジは、薬剤の安定性と投与の簡便性に関する課題に対処しており、注射剤市場の成長を促進しています。

金額別アウトソーシングの増加 : 無菌注射剤の製造工程におけるアウトソーシングは拡大しており、製薬会社はCRO(医薬品開発業務受託機関)やロジスティクス・プロバイダーへの依存度を高めています。この傾向は生産効率を高め、企業が中核業務に集中する一方で、無菌注射剤の供給を拡大することを可能にします。この戦略は、コスト効率の高い熟練労働力を有する新興市場で特に顕著であり、注射剤の世界的な流通をより迅速に促進しています。

注射剤市場の動向

注射剤市場を支配する大型分子セグメント

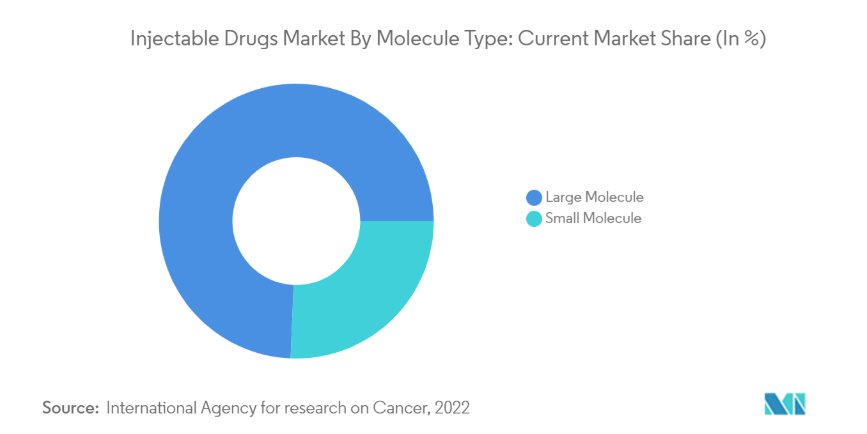

セグメント概要 注射薬市場は、モノクローナル抗体やペプチドホルモンなどの生物学的製剤で構成される高分子セグメントで占められています。これらの複合分子は、特に慢性疾患や生命を脅かす疾患の治療において高い特異性と有効性を発揮します。2023年までに、高分子セグメントは注射剤市場シェアの約74%を占め、その存在感を示しています。

成長の原動力: 注射剤市場規模の拡大は、いくつかの要因によってもたらされています。慢性疾患に対する世界的な負担の増大と、それに伴う標的療法に対する需要の高まりが主な要因です。バイオテクノロジーとタンパク質エンジニアリングの進歩は、高分子の治療用途を拡大し、成長を後押ししています。さらに、希少疾病用医薬品や個別化治療への注目が高まっていることも、注射用生物製剤の需要を後押ししています。このセグメントの今後の成長軌道は、革新的な生物製剤の強力なパイプラインとバイオ医薬品の研究開発への持続的な投資に支えられています。

競争戦略: 競争の激しい注射剤市場で成功を収めるため、大手企業は多面的なアプローチを採用しています。特に生物製剤の研究開発への重点投資は、市場でのリーダーシップを維持するために不可欠です。各社はまた、バイオテクノロジー企業と戦略的パートナーシップを結び、注射薬デリバリーシステムの技術革新を推進しています。生物製剤の製造能力を拡大することも重要な戦略であり、品質と供給の一貫性を確保しています。しかし、注射用バイオシミラーの台頭や遺伝子治療の進歩といった新たな課題が、競争環境を破壊する可能性があり、警戒を怠らない戦略立案が必要です。

アジア太平洋地域: 注射剤市場で急成長する地域セグメント

地域ダイナミクス アジア太平洋地域の注射剤市場は、2024〜2029年の年間成長率が8.7%と予測され、他地域を凌駕すると予測されています。この成長を牽引しているのは、医療費の増加、先進治療へのアクセス強化、アンメット・メディカル・ニーズを抱える患者人口の多さなど、複合的な要因です。

市場促進要因: アジア太平洋地域の拡大は、可処分所得の増加に伴う医療費の増加に伴う注射剤需要の増加によって支えられており、医薬品注射剤市場の成長に寄与しています。同地域の政府は、国内の医薬品生産を促進し、外国投資を誘致する政策を実施しており、注射剤市場における同地域の役割拡大に貢献しています。加えて、慢性疾患の蔓延と高齢化人口の増加が、注射療法が成長するための肥沃な土壌を形成しています。

戦略的課題: アジア太平洋地域の急成長を利用しようとする企業は、地域の需要に対応し、規制要件を満たすために、注射薬の製造・研究施設を現地化しています。市場への参入と流通を成功させるには、現地の医療機関や製薬会社とのパートナーシップの確立が不可欠です。さらに、同地域では価格に敏感であるため、手頃な価格の注射剤治療ソリューションを開発する必要があります。バイオシミラーの急速な普及と現地での競合が課題となる可能性があり、企業はこのダイナミックな市場へのアプローチを機敏に行う必要があります。

注射剤産業の概要

世界のコングロマリットが連結市場を支配 : 注射剤市場は、一握りのグローバル製薬コングロマリットが大きな市場シェアを占めています。資本集約的な注射薬技術や厳しい規制要件といった参入障壁の高さが、このような統合の一因となっています。ノボ・ノルディスク、アムジェン、バクスター・インターナショナル、ファイザーなどの企業は、広範な研究開発能力、強固な製造インフラ、グローバルな流通網を活用して市場をリードしています。

イノベーションと規模拡大に注力する市場リーダー : 市場のリーダー企業は、注射剤における継続的なイノベーションに取り組んでいます。例えば、ノボ・ノルディスクの革新的なインスリン製剤は、糖尿病治療におけるリーダーシップの証です。アムジェンはがん領域の生物学的製剤を得意とし、バクスターは病院向け製品と腎ケアソリューションに注力しています。ファイザーの広範な治療ポートフォリオは、注射用がん治療薬を含む複数の分野に及んでいます。これらの企業は、競争力のある価格設定と効率的なグローバル流通を可能にするスケールメリットの恩恵を受けています。

市場における今後の成功戦略 : 競争力を維持するため、各社は長時間作用型注射剤や精密標的送達システムなど、患者の転帰を改善する高度な注射薬送達技術に注力しています。生物製剤の製造能力を拡大し、インダストリー4.0技術を統合することは、生産効率と品質管理の向上に不可欠です。バイオテクノロジー企業や学術機関との連携は、パイプラインの拡充を促進するでしょう。さらに、特に医療支出が増加しているアジア太平洋地域や南米アメリカなどの新興市場への参入は、大きな成長の可能性を秘めています。

注射剤市場ニュース

- 2024年5月 受託包装、臨床供給サービス、小規模無菌製剤製造の世界的リーダーであるシャープは、北米ペンシルベニア州マカンジーの施設を拡張する意向を明らかにしました。この移転は、無菌注射剤の二次包装の生産能力を強化することを目的としています。マカンジーの拡張により、二次包装の生産能力が増強されます。具体的には、バイアル瓶のラベリング、プレフィルドシリンジ(PFS)の組み立てとラベリング、自動注射器/ペンの組み立てとラベリング、注射剤のキッティングとカートニングなどがあり、特に製薬会社やバイオテクノロジー企業に対応しています。

- 2024年4月 イーライリリー・アンド・カンパニーは、製薬業界で著名な無菌製剤メーカーであるネクサス・ファーマシューティカルズ社(Nexus Pharmaceuticals, LLC)と、ネクサス社の製造施設の1つを買収する最終契約を締結。リリーは、ウィスコンシン州プレザントプレーリーにあるFDA認可施設を取得することで、非経口(注射)製剤製造のグローバルネットワークを強化し、医薬品の需要増に対応します。リリーは、この施設での生産を2025年後半までに開始する予定です。

注射剤市場レポート-目次

1. 序論

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場ダイナミクス

4.1 市場概要

4.2 市場促進要因

4.2.1 バイオテクノロジーによる抗がん剤開発への研究開発の注目の高まり

4.2.2 生物製剤用プレフィルドシリンジの使用急増

4.2.3 バリューチェーン全体にわたるアウトソーシング活動の増加が注射剤の供給を促進する見込み

4.3 市場の阻害要因

4.3.1 在庫管理に伴う高コスト

4.3.2 代替薬物送達手段の利用可能性

4.4 ポーターのファイブフォース分析

4.4.1 新規参入者の脅威

4.4.2 買い手/消費者の交渉力

4.4.3 サプライヤーの交渉力

4.4.4 代替製品の脅威

4.4.5 競争ライバルの激しさ

5. 市場セグメント(金額別市場規模-米ドル)

5.1 分子の種類別

5.1.1 低分子

5.1.2 大分子

5.2 薬剤クラス別

5.2.1 血液因子

5.2.2 サイトカイン

5.2.3 ペプチドホルモン

5.2.4 免疫グロブリン

5.2.5 モノクローナル抗体(mAbs)

5.2.6 インスリン

5.2.7 その他の薬物クラス

5.3 用途別

5.3.1 がん領域

5.3.2 神経

5.3.3 循環器疾患

5.3.4 自己免疫疾患

5.3.5 感染症

5.3.6 痛み

5.3.7 その他の用途

5.4 地域別

5.4.1 南米アメリカ

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 その他のヨーロッパ

5.4.3 アジア太平洋

5.4.3.1 中国

5.4.3.2 日本

5.4.3.3 インド

5.4.3.4 オーストラリア

5.4.3.5 韓国

5.4.3.6 その他のアジア太平洋地域

5.4.4 中東・アフリカ

5.4.4.1 GCC

5.4.4.2 南アフリカ

5.4.4.3 その他の中東・アフリカ地域

5.4.5 南米アメリカ

5.4.5.1 ブラジル

5.4.5.2 アルゼンチン

5.4.5.3 その他の南米アメリカ

6. 競争環境

6.1 企業プロフィール

6.1.1 Novo Nordisk AS

6.1.2 Amgen Inc.

6.1.3 Baxter International Inc.

6.1.4 Gilead Sciences Inc.

6.1.5 GSK plc

6.1.6 Johnson & Johnson

6.1.7 Merck & Co. Inc.

6.1.8 Novartis AG

6.1.9 Pfizer Inc.

6.1.10 Sanofi SA

6.1.11 AbbVie

6.1.12 F. Hoffmann-La Roche Ltd

*リストは網羅的ではありません

7. 市場機会と今後の動向

*** 本調査レポートに関するお問い合わせ ***