注射薬剤送達市場の規模、シェア、動向、成長、および2025年から2032年の予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

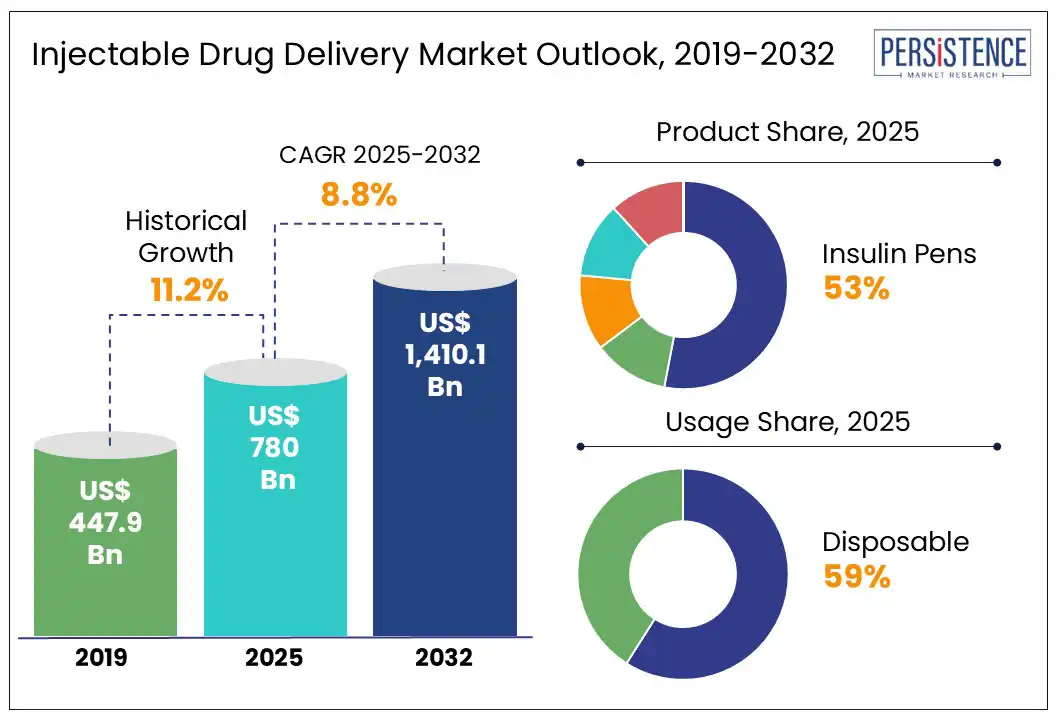

注射薬剤送達市場は、2025年に7,800億米ドルと評価され、2032年までに1兆4,101億米ドルに達すると推定されており、2025年から2032年の予測期間中に年平均成長率(CAGR)8.8%で成長する見込みです。この市場は、生物学的製剤の革新、デジタルヘルスとの統合、患者行動の変化によって変革期を迎えています。慢性疾患の増加に伴い、注射薬剤送達は迅速な生体利用率が求められるため、優先される投与方法となっています。市場は、スマートオートインジェクターやウェアラブルデバイスの導入により、精度、快適性、利便性のために再設計されています。高粘度生物薬の長期間にわたるスムーズな投与需要の増加は、新たな機会を創出すると期待されています。

糖尿病、癌、自己免疫疾患の増加により、注射薬剤送達システムの需要が直接的に増加しています。これらの疾病は特定の治療法を必要とするため、注射薬剤送達が重要です。国際糖尿病連盟によれば、2024年には世界で5億4000万人以上が糖尿病を患っており、この数は2030年までに6億4000万人を超えると予想されています。注射インスリンやセマグルチドのようなGLP-1受容体作動薬は、標準的な治療オプションとなっています。これにより、自己投与を容易にするために、オートインジェクターやウェアラブルインジェクターの生産が拡大しています。

腫瘍学分野では、注射生物学的製剤、特にチェックポイント阻害剤やモノクローナル抗体が癌免疫療法パイプラインを支配しています。世界保健機関(WHO)によると、新たな癌症例は2022年の2,000万人から2050年までに3,500万人以上に急増すると予測されています。したがって、注射薬剤形式は、胃腸管を通過せずに迅速かつ全身的な効果を提供できるため、依然として不可欠です。企業は、ロシュのフェスゴのように、従来静脈内で投与されていた薬剤の皮下注射製剤を導入して利便性を向上させています。

注射薬剤送達システムの製造の複雑さは、特に生物薬や自己投与療法の需要が高まる中で、供給チェーンの制約を生み出しています。これらのシステムは、高精度のエンジニアリング、無菌充填仕上げ操作、厳格な品質管理を必要とし、これらすべてが生産タイムラインを延ばし、コストを上昇させる傾向にあります。スタートアップや小規模バイオテクノロジー企業が新しい注射薬を開発する際には、スケールアップにおいて大きな障害に直面することがよくあります。これは、ウェアラブルインジェクターや二重チャンバーシリンジのような複雑なデバイスを扱う専門インフラを持つ契約製造業者が少ないためです。これにより、CDMO(委託開発製造機関)の限られたプールに依存し、リードタイムが延び、コストが上昇します。最近の研究によれば、2023年に主要CDMOの無菌注射剤充填仕上げスロットの平均リードタイムは18か月を超え、いくつかの療法の市場参入が遅れています。

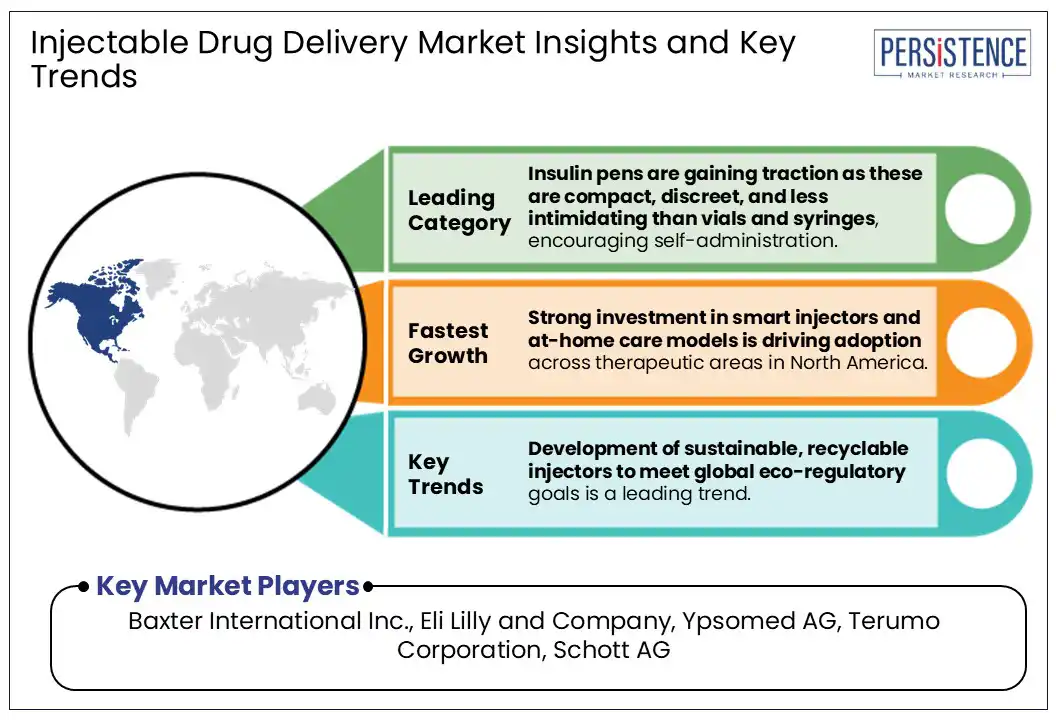

Persistence Market Researchによれば、自己投与への加速傾向は、注射薬剤送達市場の成長を根本的に後押ししています。これは、使いやすさ、安全性、利便性を優先する患者中心のデバイスの需要を生み出しています。関節リウマチや糖尿病などの慢性疾患が長期治療を必要とする場合、患者はクリニックを訪れるよりも自宅で薬を投与することを好みます。この変化は、正確で一貫した投与を最小限の医療監督で容易にするように特別に設計された自己インジェクターの採用の急増を引き起こしました。ウェアラブルインジェクターは、自宅で生物薬や高粘度薬を投与する需要により勢いを増しています。デジタルヘルスの統合の成長もまた、利益を生む機会を生み出しています。Bluetoothを搭載した接続型インジェクターは、モバイルアプリを通じて投与追跡とリアルタイムの服用遵守監視を可能にしています。この薬剤送達とデジタルヘルスの融合は、患者を力づけるだけでなく、価値に基づくケアモデルを求める提供者からの関心も引きつけています。

製品別では、市場は自己インジェクター、針なしインジェクター、オートインジェクター、ウェアラブルインジェクター、インスリンペンに分かれています。これらの中で、インスリンペンは、従来のバイアルとシリンジ方法に関連する臨床的および行動的障壁の両方に対応する能力があるため、2025年に注射薬剤送達市場の約53.0%を占めると予測されています。これらのデバイスは、投与精度の向上、携帯性、使いやすさを提供します。これらの機能は、世界的な糖尿病の蔓延が拡大する中、限られた器用さや視覚障害を持つ患者にとって理想的です。一方、オートインジェクターは、生物薬を自己投与するための制御された患者に優しいソリューションを提供する能力により、2032年まで堅調な成長を遂げると予想されています。これらのデバイスは、手動の針取り扱いの必要性を排除し、ユーザーエラーを減らし、複雑な投与計画を簡素化します。需要は特に関節リウマチなどの治療領域で高く、アダリムマブのような薬剤はオートインジェクターフォーマットで提供されています。

使用法に関しては、市場は使い捨てと再利用可能に二分されています。これらの中で、使い捨てインジェクターは、無菌性を確保し、汚染リスクを低減し、単回使用ソリューションを提供する能力により、2025年に約59.0%のシェアを占めると予測されています。これらのデバイスは、複雑な清掃やメンテナンスが必要ないため、自己投与環境や公衆衛生環境に適しています。その採用を後押しするもう一つの重要な要因は、皮下または筋肉内投与を必要とする生物療法の急増です。再利用可能なインジェクターは、長期的なコスト効率、持続可能性の利点、頻繁な使用療法への適応力により、適度な成長率を示しています。これらのデバイスは、時間とともに1回分のコストを大幅に削減し、毎日または毎週の注射を必要とする患者にとって魅力的なソリューションとなっています。これらは、インスリン、妊娠ホルモン、人間成長ホルモン治療に広く使用されています。高い注射快適性と優れた投与パーソナライズを提供する能力は、需要を増加させると予想されています。

2025年には、北米は約40.0%のシェアを占めると予測されています。これは、糖尿病や癌などの慢性疾患に特に関連する自己投与療法の需要の増加によるものです。米国の注射薬剤送達市場は、同国の生物薬消費が高く、研究開発パイプラインが堅調であるため、北米をリードしています。IQVIA研究所によれば、2024年には、米国で売上高の上位20薬の60%以上が生物薬であり、そのほとんどが非経口投与を必要としています。この急増は、投与精度と患者の服用遵守を向上させるために、オートインジェクターやプレフィルドシリンジのようなデバイスの開発を推進しています。米国食品医薬品局(FDA)の組み合わせ製品やデジタルヘルス統合に対する規制経路の効率化も、製薬デバイスのパートナーシップを奨励しています。例えば、2023年には、イーライリリーがTempoスマートボタンでFDA承認を受けました。このデバイスはインスリンペンに取り付けられ、投与量を追跡し、接続型、患者に優しい注射薬剤へのシフトを反映しています。同様に、アムジェンのエンブレルとニューラスタは、オンボディインジェクターシステムと共に広く採用され、病院訪問を減少させ、在宅治療を可能にしています。これらのトレンドは、在宅投与を優先する価値に基づくケアモデルを推進する支払者および提供者によってさらに強化されています。

欧州は、生物薬および自己投与ツール、特に在宅医療における高需要により推進されています。ドイツが先頭に立ち、英国、フランス、イタリアからの重要な貢献が続いています。投与モードの中では、スキンターゲットの皮下注射薬が最も好まれています。技術革新も採用を加速させています。プレフィルドシリンジ、オートインジェクター、ウェアラブル、マイクロニードル、針なしシステムが欧州で注目を集めています。特に関節リウマチや多発性硬化症の管理において、オートインジェクターの需要が高まっています。急成長するGLP1注射カテゴリーも、充填仕上げインフラを再構築しています。イタリアのBSPファーマシューティカルズのような国内CDMOは、イーライリリーのZepboundを含む薬剤をサポートするために容量を大幅に拡大しました。

アジア太平洋地域は、慢性疾患管理に対する需要の急増と強力な革新エコシステムによって急速な変革を遂げています。インドは、製薬製造のためのMake in Indiaのような政府イニシアチブと学術産業コラボレーションの台頭により、成長のエンジンとして際立っています。例えば、IITグワハティはナノマテリアルを用いた送達メカニズムで積極的に取り組んでおり、IITボンベイは最近、針なし衝撃波インジェクターを導入しました。これらの開発は、従来の注射に代わる費用対効果の高い患者に優しい選択肢への移行を示しています。日本と韓国は、高齢化社会に対応するため、使いやすさを向上させた注射療法を開発しています。日本の企業は、病院依存を軽減することを目的とした皮下アルツハイマー治療薬を開発しています。規制の革新も市場を強化しており、日本の医薬品医療機器総合機構(PMDA)はアジア太平洋地域における地域的な臨床試験協力を促進するためにその存在を拡大しました。韓国の食品医薬品安全処(MFDS)も2024年にWHOリスト機関の地位を取得し、製品承認を加速させました。

注射薬剤送達市場は、様々な製薬大手、医療機器メーカー、ニッチなバイオテクノロジー企業で構成されています。主要企業は、新しいプレフィルドシリンジやオートインジェクターを提供し、しばしば薬剤メーカーと提携することで、市場での地位を強化しています。製薬会社は、癌や糖尿病のような慢性治療の自己投与のために、薬剤デバイスの組み合わせを統合しています。彼らの焦点は、患者中心のデザインを通じて薬剤遵守を強化することにあり、オンボディインジェクタープラットフォームを含んでいます。競争は、生物製剤やバイオシミラーの分野で激化しており、注射製剤は精密な送達システムを必要とします。市場は2025年に780.0億米ドルに達する予測です。慢性疾患の蔓延と自己投与に対する患者の好みの増加が主要な市場推進要因です。市場は2025年から2032年にかけて8.8%のCAGRを記録すると見込まれています。ウェアラブルインジェクターの急増とマイクロニードル技術の使用増加が主要な市場機会です。Baxter International Inc.、Eli Lilly and Company、Ypsomed AGは、数少ない主要市場プレーヤーの一部です。

Report Coverage & Structure

市場概要

本報告書の最初の章では、注射薬剤送達市場の全体的な概要を示しています。このセクションでは、市場の範囲と定義を明確にし、注射薬剤送達市場がどのような領域をカバーしているのかを解説します。市場のダイナミクスに関しては、成長を促進する要因(ドライバー)、市場の成長を抑制する要因(リストレイント)、新たな成長機会(オポチュニティ)、直面する課題(チャレンジ)、そして注目すべきトレンドを詳細に説明しています。

マクロ経済要因

ここでは、グローバルな産業の見通しと世界のGDP成長の見込みを取り上げています。これらのマクロ経済的な要因が注射薬剤送達市場に与える影響を分析し、将来的な市場変動の予測にどのように活用されるかを説明します。

COVID-19の影響分析

COVID-19パンデミックが注射薬剤送達市場に及ぼした影響を詳細に分析します。このセクションでは、パンデミックが市場の需要と供給にどのような変化をもたらしたのかを評価し、将来的な市場の回復力についても考察します。

付加価値インサイト

規制環境、製品採用の分析、バリューチェーンの分析、主要な取引や合併、PESTLE分析、ポーターのファイブフォース分析を通じて、市場における重要なインサイトを提供します。これにより、注射薬剤送達市場の競争環境や戦略的な方向性を理解することができます。

グローバル注射薬剤送達市場の展望

このセクションでは、世界の注射薬剤送達市場の主要なハイライトを紹介し、2019年から2024年までの市場規模の歴史的分析と2025年から2032年までの予測を提供します。製品別、技術別、使用別、適応症別、流通チャネル別に市場を細分化し、それぞれの市場規模と成長予測を詳述しています。

地域別市場展望

地域別の市場展望として、北アメリカ、ヨーロッパ、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカの各地域における市場動向を詳細に分析します。地域ごとに市場規模や成長予測を行い、市場の魅力度を評価することで、地域特有の市場機会を明らかにします。

競争と市場の魅力度分析

このセクションでは、市場の競争状況を把握するために、主要な市場プレイヤーの戦略や市場での地位を分析します。また、製品や技術、使用法、適応症、流通チャネルごとに市場の魅力度を評価し、どのセグメントが最も成長の可能性が高いかを明示します。

- 北アメリカでは、アメリカとカナダを中心に市場動向を分析し、製品、技術、使用、適応症、流通チャネルに基づく詳細な市場予測を提供します。

- ヨーロッパ市場では、ドイツ、フランス、イギリス、イタリア、スペイン、ロシア、トルコ、その他のヨーロッパ諸国の市場動向を分析します。

- 東アジアの市場では、中国、日本、韓国を中心に市場を分析し、地域における成長ドライバーを探ります。

- 南アジアとオセアニアでは、インド、東南アジア、オーストラリア・ニュージーランドを含む市場予測を行います。

- ラテンアメリカ市場は、ブラジル、メキシコ、その他の地域を対象に、地域特有の市場動向を示します。

- 中東・アフリカ市場では、GCC諸国、エジプト、南アフリカ、北アフリカ、その他の地域における市場の機会を探ります。

*** 本調査レポートに関するお問い合わせ ***

注射薬剤送達とは、薬剤を体内に届けるための方法の一つで、皮下、筋肉内、静脈内などに直接注射する技術を指します。薬剤送達システムは、薬の有効成分を適切な場所に送り届け、効果を最大化し、副作用を最小限に抑えることを目的としています。注射による薬剤送達は、経口投与が難しい場合や、即効性が求められる場合に特に有効です。

注射薬剤送達の種類には、皮下注射、筋肉内注射、静脈内注射、皮内注射などがあります。皮下注射は、皮膚のすぐ下の脂肪組織に薬を注入する方法で、インスリンなどのホルモンやワクチンの接種に使われます。筋肉内注射は、筋肉組織に薬を注入する方法で、抗生物質やホルモン剤の投与に利用されます。静脈内注射は、血管内に直接薬を注入する方法で、即効性が求められる場合や大量の薬剤を一度に投与する必要がある場合に用いられます。皮内注射は、皮膚の浅い部分に少量の薬を注入する方法で、アレルギー検査や一部のワクチン接種に利用されます。

注射薬剤送達は、特に医療現場で広く用いられており、急性疾患の治療や慢性疾患の管理において重要な役割を果たしています。例えば、糖尿病患者におけるインスリン注射や、アナフィラキシーショックの際のアドレナリンの緊急投与などが挙げられます。また、抗がん剤治療においても、注射による薬剤送達が不可欠となっています。

近年、注射薬剤送達技術は進化を遂げており、より効果的で安全な薬剤送達が可能になってきています。ナノテクノロジーを利用したドラッグデリバリーシステムや、マイクロニードル技術を用いた痛みの少ない注射方法などが開発されています。ナノテクノロジーを活用することで、薬剤が標的とする細胞や組織により正確に届くようになり、副作用を軽減することが可能となっています。マイクロニードル技術は、皮膚の痛覚を感じる部分を避けて薬を注入するため、患者の負担を減らすことができます。

これらの新しい技術は、患者のQOL(生活の質)を向上させるだけでなく、医療従事者の負担も軽減することが期待されています。さらに、持続型注射薬剤送達システムの研究も進められており、一定期間にわたって薬剤を安定的に体内に供給することで、投与回数を減らし、患者のコンプライアンスを向上させることが目指されています。このように、注射薬剤送達は、医療技術の進歩とともに日々進化しており、今後もますます重要な役割を担っていくことでしょう。