吸入一酸化窒素デリバリーシステムの世界市場(2025-2034):年齢層別(新生児、小児、成人)、用途別、製品別、エンドユーザー別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

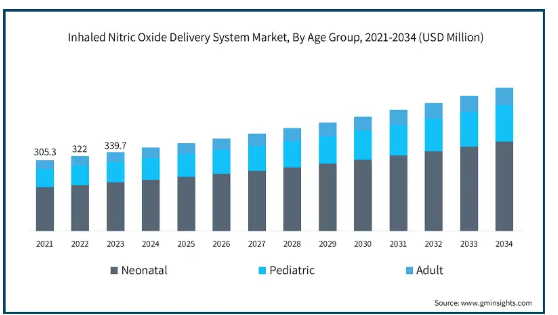

吸入一酸化窒素デリバリーシステムの世界市場規模は、2024年に3億5870万米ドルと評価されました。2034年には年平均成長率5.6%で6億1,560万米ドルに成長する見込みです。急性呼吸窮迫症候群や低酸素性呼吸不全などの呼吸器疾患の有病率の上昇、吸入一酸化窒素デリバリーシステムの技術進歩、医療従事者や患者の意識の向上が市場の収益成長を促進しています。

急性呼吸窮迫症候群は、肺の小さなエアポケット(肺胞)に過剰な水分がある場合に発生する肺の損傷です。COVID-19パンデミックはARDS症例の増加をもたらしましたが、ARDS症例は多病原性ARDS集団よりも異質性は低いものの、依然として生理学と転帰に顕著な違いを示しています。クリーブランドクリニックによると、世界中で毎年約300万人がARDSと診断されています。ARDSはICUへの全入院患者の10%近くを占め、病院で人工呼吸を必要とする全症例の約25%の主な原因となっています。ARDSの有病率の増加により、吸入式一酸化窒素供給システムの需要は、世界中の医療現場で増加しています。

吸入一酸化窒素供給システムは、低酸素性呼吸不全(HRF)、肺高血圧症、急性呼吸窮迫症候群(ARDS)などを患う患者に一酸化窒素などの治療用ガスを投与する際にユーティリティとして使用される医療機器です。このシステムは、低用量の一酸化窒素(一般に1~80ppmの範囲内)を肺に正確に投与し、全身性の低血圧を誘発することなく、酸素化を改善しながら肺血管を拡張するのに役立ちます。

吸入一酸化窒素供給システムの市場動向

外来センターや診療所での使用をターゲットとした、ポータブルで軽量な吸入一酸化窒素デリバリー・システムに対する需要の高まりにより、世界的に新しい地域市場に小型システムを導入するベンダーが増加しています。例えば、2025年1月、ビヨンド・エアは、フランス、トルコ、ルーマニア、モロッコなど4カ国をカバーする複数の新たな販売代理店契約を通じて、コンパクトなLungFit PHシステムのグローバル展開を発表しました。

さらに、一酸化窒素濃度、酸素含有量、二酸化窒素中毒のリアルタイムモニタリングの実装により、ユーティリティは現在AIを活用しています。これにより、投与量制御の精度が向上し、患者の安全性が高まりました。

さらに、病院内での携帯性と安全性を高め、物流や輸送に関する懸念を克服するため、ベンダーは高圧ガスボンベをオンデマンドの一酸化窒素生成システムに置き換えています。先進的な一酸化窒素生成システムは、電気プラズマベースの一酸化窒素生成を使用し、かさばるガスタンクの必要性を排除します。

さらに、吸入一酸化窒素療法の適応拡大の需要により、COPD、COVID-19、心不全などの従来とは異なる用途の研究への投資が増加しています。例えば、Springer Open Journalが発表した2022年6月の研究によると、研究者は心・脳血管疾患や呼吸器疾患における吸入一酸化窒素の役割を拡大しています。

吸入一酸化窒素デリバリーシステム市場分析

年齢層に基づき、市場は新生児、小児、成人に二分されます。新生児セグメントは2024年に2億2120万米ドルと評価され、2034年には3億8420万米ドルに成長すると予測されています。

新生児患者における新生児呼吸困難の高い発生率が、新生児セグメントにおける吸入一酸化窒素療法の需要を促進しています。Journal of Health Economics and Outcomes Researchが発表した2019年の研究によると、新生児の低酸素性呼吸不全は全生児出生数の2%に発生し、新生児死亡の3分の1以上を占めています。

さらに、世界保健機関(WHO)の2023年5月の統計によると、2020年には約1340万人の赤ちゃんが早産で生まれました。早産の発生率の高さは、吸入一酸化窒素療法を含む高度な新生児ICU(NICU)治療の利用を必要とし、特に病院のNICU環境全体における吸入一酸化窒素システムの需要の高まりに寄与しています。

さらに、発展途上国における新生児医療へのアクセスの改善も、このセグメントの急成長に寄与しています。例えば、Global Health: Science and Practice Journalによると、地方病院では新生児特別治療室(SNCU)が0. これは、発展途上国における吸入一酸化窒素システムの需要増加に寄与し、このセグメントの成長をさらに促進します。

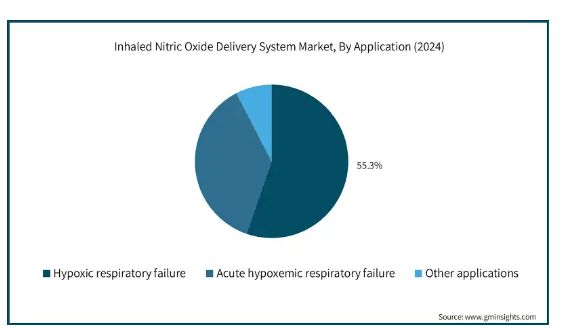

用途に基づき、吸入一酸化窒素供給システム市場は低酸素性呼吸不全、急性低酸素性呼吸不全、その他の用途に区分されます。低酸素性呼吸不全セグメントは2024年に市場の約55.3%を占め、2034年までのCAGRは4.7%で成長する見込み。

吸入一酸化窒素療法は低酸素性呼吸不全の治療に広く使用されています。Blue Cross and Blue Shield Associationによると、吸入一酸化窒素療法は体外膜酸素化の必要性を減らします。体外膜酸素療法は高価で、特別な訓練を受けた医療専門家チームを必要とするため、吸入一酸化窒素療法の使用は医療専門家に好まれています。

さらに、吸入一酸化窒素療法は、重度の新生児や小児の低酸素性呼吸不全を治療するために、三次病院や小児ICUで第一選択療法として使用されており、これがこのセグメントの売上成長をさらに促進しています。

吸入一酸化窒素デリバリーシステム市場は、製品によってディスポーザブルとシステムに区分されます。ディスポーザブルセグメントは2024年に2億5,570万米ドルの収益を生み出し、予測期間中のCAGRは5.4%で成長すると予測されています。

厳格な感染管理プロトコルの存在が使い捨て品セグメントの収益成長を促進。吸入一酸化窒素療法では人工呼吸器が使用されるため、呼吸回路部品、カートリッジ、カニューレ、カテーテルなどの消耗品が広く使用されています。院内感染(HAI)を防止するために医療現場全体で厳格な感染管理プロトコルが定められているため、これらの装置は頻繁に交換され、これがこのセグメントの収益拡大に寄与しています。

さらに、ディスポーザブルを使用することで、頻繁に滅菌する必要がなくなるため、病院側の負担が軽減されるとともに、患者の入れ替わりも早くなります。さらにベンダーは、一酸化窒素吸入療法のセットアップを容易にするパッケージ化された使い捨てキットを提供しており、救急やICUでの使用に最適です。このことがディスポーザブル分野の収益拡大に寄与しています。

また、ディスポーザブルはGPOとの一括契約によって調達されることが多いです。病院内の救急現場やNICUでは、ディスポーザブルの再注文が絶えないため、メーカーは安定した収入を得ることができ、このセグメントの安定した収益成長が保証されます。

エンドユーザーに基づくと、吸入一酸化窒素供給システム市場は病院、外来センター、クリニックに区分されます。病院セグメントは2024年に市場の約79.8%を占め、2034年までのCAGRは5.3%で成長する見込みです。

吸入一酸化窒素療法は、ICUでの集中治療が必要な低酸素性呼吸不全や急性低酸素血症性呼吸不全の場合に最もよく適用されます。持続性新生児肺高血圧症を患う新生児や小児患者は、一般的に病院内にあるNICUで管理されます。

さらに、長時間の人工呼吸や酸素吸入を必要とする重症の新生児や成人は、病院をまたいで多数治療を受けています。吸入一酸化窒素療法は人工呼吸器に組み込まれているため、病院は吸入一酸化窒素供給システムと使い捨て製品の最大のユーザーの1つとなっています。

さらに、一酸化窒素吸入療法には専用の人工呼吸器、ガス供給システム、連続モニタリングが必要ですが、これらはすべて病院で簡単に入手できます。一般的な外来患者の環境では、このようなハイエンドの人工呼吸器やガス管理システムへのアクセスが限られているため、病院が好まれ、このセグメントの収益成長を牽引しています。

北米: アメリカの吸入一酸化窒素供給システム市場は、2024年に1億2760万米ドルと評価され、今後数年で大きく成長すると予測されています。

アメリカでは特に新生児患者の間で急性呼吸窮迫症候群の有病率が高く、吸入一酸化窒素療法の需要を牽引しています。Cleaveland Clinicによると、急性呼吸窮迫症候群はアメリカで毎年約20万人の患者に影響を及ぼしています。

さらに、疾病対策予防センター(CDC)によると、2022年には早産が乳児死亡の約14%を占めています。一命を取り留めた赤ちゃんは、呼吸に問題を抱えていました。その結果、アメリカでは早産の新生児における吸入一酸化窒素療法の使用が著しく、吸入一酸化窒素システムの需要を牽引しています。

さらに、アメリカには多数のNICUがあり(2023年5月のResearchGate調査によるNICUの数は1,424)、病院全体で吸入一酸化窒素システムの高い需要が確保されています。

ヨーロッパ 英国の吸入一酸化窒素供給システム市場は、今後数年間で著しく成長すると予測されています。

肺炎、COVID-19、慢性肺疾患などの呼吸器疾患の発生率の増加が、英国における急性呼吸窮迫症候群の症例の急増に寄与しています。例えば、King’s College Hospital NHS Foundation Trustによると、毎年、英国では1,000人中5〜11人の成人が肺炎に罹患しています。そのため、一酸化窒素吸入療法の需要が高まっています。

英国の国民保健サービス(NHS)は、新生児および成人の呼吸器治療の一環として吸入一酸化窒素療法をカバーしています。このため、病院での一酸化窒素療法の普及が確実なものとなっています。患者の自己負担額が少ないことが、吸入一酸化窒素療法への幅広いアクセスを促し、同国での売上成長を促進しています。

さらに、Linde、Mallinckrodt、Getingeなどの主要企業が英国に進出しているため、先進的な吸入一酸化窒素供給システムと消耗品が入手可能であり、同国の市場成長に貢献しています。

日本は、アジア太平洋地域の吸入一酸化窒素供給システム市場で称賛に値する地位を占めています。

強力なNICUネットワークの存在が、日本における一酸化窒素供給システムの安定した需要を支えています。日本のNICUは高度な医療システムの使用を保証することで、世界最高レベルのケアを保証しています。世界銀行グループによると、日本の新生児医療は日々進歩しており、新生児死亡率は世界で最も低く、出生1,000人あたり1人です(2022年)。

また、日本における高齢者人口の増加も、ARDS発症率の高さの主な要因の一つです。世界銀行グループによると、2023年現在、日本の65歳以上の人口は総人口の約30%。高齢者は低酸素性の呼吸器疾患になりやすく、吸入一酸化窒素療法の需要を牽引しています。

中東・アフリカのサウジアラビアは、吸入一酸化窒素デリバリーシステム市場で有利な成長が期待されています。

サウジアラビアはこの地域で最も出生率が高い国の一つです。世界銀行グループによると、同国の出生率は2022年に女性1人当たり約2.39人でした。このため、新生児呼吸困難症例数が多くなっています。持続性肺高血圧と低酸素性呼吸不全はNICU入室の主な原因の一つであり、サウジアラビアの病院全体で吸入一酸化窒素療法が重要な治療となっています。

さらに、サウジアラビア保健省(MOH)は、三次病院が吸入一酸化窒素供給システムなどの高度医療装置を備えていることを保証することで、小児・新生児医療に注力しています。またMOHは、いくつかの政策の実施を通じて医療アクセスへの障壁を減らすことで、妊産婦ケアの改善を支援しています。これには、交通手段、柔軟な予約システム、プライマリヘルスケアセンターのその他の設備などが含まれます。このような取り組みが、同国における一酸化窒素吸入療法の使用を促進しています。

さらに、呼吸器疾患はサウジアラビアで患者が治療のために入院する主な理由の1つであり、ICU全体で吸入一酸化窒素療法の使用が増加しています。肥満性低換気症候群とARDSの有病率の増加(サウジアラビアは2024年保健省の統計によると肥満率が20.2%と高い)が、同国における吸入一酸化窒素デリバリーシステムの需要を促進しています。

吸入一酸化窒素デリバリーシステム市場シェア

吸入一酸化窒素デリバリーシステム市場は、マリンクロット・ファーマシューティカルズ、ゲティンゲ、リンデ、ビヨンド・エアー、ベロ・バイオテックの上位5社で約80%の市場シェアを占めています。これらの企業は、患者の安全性を確保し、治療を向上させるために、規制遵守に強く注力しています。さらに、吸入一酸化窒素デリバリーシステムの用途拡大や人工呼吸器との互換性向上への注目が高まっていることも、これらの企業が製品の研究開発に継続的に投資する要因となっています。さらに、既存企業は市場でのプレゼンスを拡大し、製品提供を強化するためにパートナーシップを結ぶことにも注力しています。

例えば、2023年1月、VERO Biotech社は、一酸化窒素治療を促進することを目的としたタンクレスシステム(GENOSYL Delivery System)をさらに開発するために、3,000万米ドルの資金提供を受けました。同市場への新規参入企業は、既存企業との厳しい競争に直面しており、競争力を得るために低価格戦略に注力しています。

吸入一酸化窒素デリバリーシステム市場参入企業

吸入一酸化窒素デリバリーシステム業界で事業を展開している主な企業は以下の通りです:

Air Liquide Healthcare

Baxter International

Bellerophon Therapeutics

Beyond Air

Circassia Pharmaceuticals

EKU Elektronik

Getinge

International Biomedical

Linde

Mallinckrodt Pharmaceuticals

Merck KGaA

NU-MED Plus

Praxair

SLE

VERO Biotech

マリンクロット・ファーマシューティカルズは、規制要件を遵守し、ゴールドスタンダード製品を市場に提供しています。同社のINOmaxシステムは、強力な臨床データと規制当局の承認に裏付けられています。同社はまた、NICUやPICUでの使用に合わせた統合呼吸ケアソリューションも提供しています。

ゲティンゲは、ICUの専門知識を備えた人工呼吸器一体型の吸入一酸化窒素供給システムを提供しており、医療施設が別のシステムを購入する必要性を低減します。同社はまた、手術室やICUなどのクリティカルケア環境における強力な足場を活用しています。

リンデは医療ガスの主要サプライヤーの1つであり、強力な流通網と物流網を持っています。同社は、ICUや救急医療の現場で使用される、カスタマイズ可能な一酸化窒素吸入システムを提供しています。リンデはまた、競争力のある価格設定と費用対効果の高いデリバリーモデルを提供し、市場でのプレゼンスを拡大することに注力しています。

吸入一酸化窒素供給システム業界のニュース:

2024年10月、ビヨンドエアーは、アメリカ全土のグループ購買組織や統合デリバリーネットワークを通じてラングフィットPHシステムへのアクセスを拡大するために、ヘルスケアリンクスと提携すると発表しました。

2023年12月、Mallinckrodt Pharmaceuticals社は、同調性と異なる人工呼吸器との互換性を改善した吸入用亜酸化窒素ガスを吸入・供給するINOmax EVOLVE DSデリバリーシステムのFDA認可を取得。

2023年12月、ヴェロ・バイオテックは、ジェノシル・デリバリー・システムへの病院のオンデマンド・アクセスを促進するため、アメリカ・メッド・エキップ社との戦略的提携を発表しました。US Med-Equipの医療機器ロジスティクスの経験は、医療施設全体におけるジェノシルシステムの適切な配布と設置を促進し、重症患者の吸入一酸化窒素療法へのアクセスを増加させます。

2023年1月、VERO Biotech社は、吸入一酸化窒素送達のための第3世代のタンクレスでポータブルなシステムであるGENOSYL送達システムのFDA承認を取得しました。このシステムは、大型タンクにより物流上の課題がほとんどなく、安定した一酸化窒素ガス吸入投与量を提供するように設計されています。さらに、このシステムは持ち運びが可能で、人間工学に基づいたインターフェイスを備えており、クリニックでの効率向上に役立ちます。

この調査レポートは、吸入式一酸化窒素供給システム市場を詳細に調査し、2021年から2034年までの予測(百万米ドル)を掲載しています:

年齢層別市場

新生児

小児

成人

市場:用途別

低酸素性呼吸不全

急性低酸素性呼吸不全

その他の用途

市場, 製品別

ディスポーザブル

システム

市場:エンドユーザー別

病院

外来センター

診療所

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 呼吸器疾患の有病率の上昇

3.2.1.2 吸入一酸化窒素送達システムの技術的進歩

3.2.1.3 医療従事者および患者の意識の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 吸入一酸化窒素療法に伴う高コスト

3.2.2.2 厳しい規制の存在

3.3 成長可能性分析

3.4 規制ランドスケープ

3.5 技術展望

3.6 ギャップ分析

3.7 特許分析

3.8 将来の市場動向

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年年齢層別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 新生児

5.3 小児

5.4 成人

第6章 2021〜2034年用途別市場推定・予測 ($ Mn)

6.1 主要動向

6.2 低酸素性呼吸不全

6.3 急性低酸素性呼吸不全

6.4 その他の用途

第7章 2021〜2034年 製品別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 ディスポーザブル

7.3 システム

第8章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院

8.3 外来センター

8.4 診療所

第9章 2021〜2034年地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Air Liquide Healthcare

10.2 Baxter International

10.3 Bellerophon Therapeutics

10.4 Beyond Air

10.5 Circassia Pharmaceuticals

10.6 EKU Elektronik

10.7 Getinge

10.8 International Biomedical

10.9 Linde

10.10 Mallinckrodt Pharmaceuticals

10.11 Merck KGaA

10.12 NU-MED Plus

10.13 Praxair

10.14 SLE

10.15 VERO Biotech

*** 本調査レポートに関するお問い合わせ ***