インフルエンザ診断の世界市場(2025-2030):検査種類別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

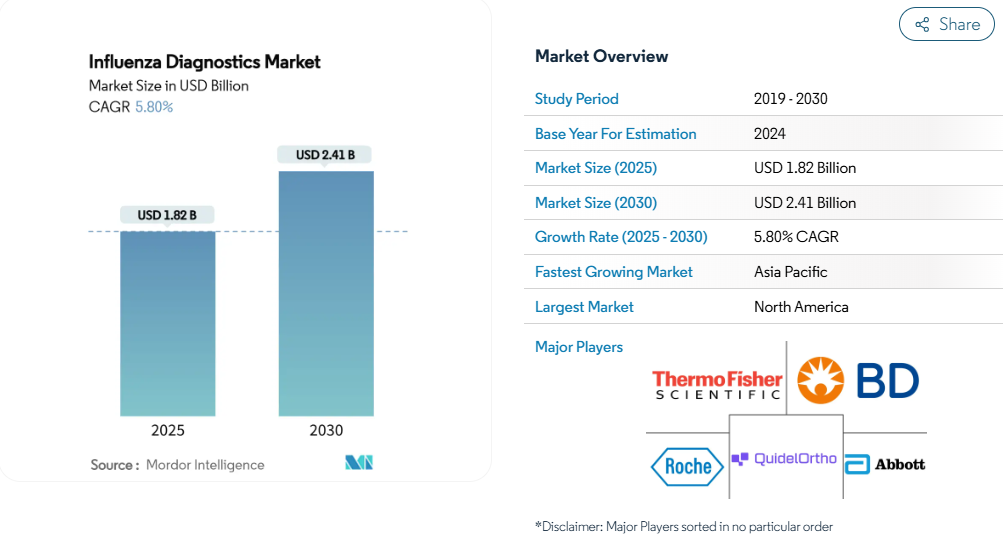

2025年のインフルエンザ診断薬市場規模は18.2億米ドルで、2030年には年平均成長率5.8%で24.1億米ドルに達すると予測されています。

この健全な軌道は、市場がパンデミック時代の不安定な状態から、日常的な技術主導の呼吸器疾患管理へと移行していることを示しています。

成長を支えているのは、従来の迅速抗原検査よりも高い精度を提供する分子プラットフォームの幅広い採用、監視インフラに対する政府の着実な資金援助、家庭用およびポイントオブケア(POC)ソリューションに対する消費者の需要の高まりです。

ベンダーの統合が進み、分子精度と患者に近いスピードが両立され、AI対応ソフトウェアが検査室のターンアラウンドタイムを短縮し、品質管理を向上させています。

地域別のダイナミクスが需要をさらに形成 北米はインストールベースと償還の明確さでリードしている一方、アジア太平洋地域は公衆衛生検査室への継続的な投資により、最も早い普及を記録しています。

レポートの主なポイント

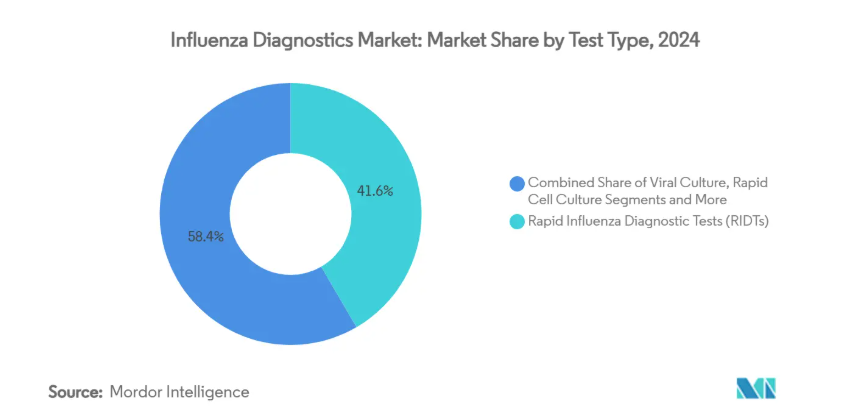

- 検査の種類別では、迅速インフルエンザ診断検査が2024年のインフルエンザ診断薬市場シェアの41.6%を占め、CRISPRベースのアッセイは2030年までCAGR 9.7%で拡大すると予測。

- エンドユーザー別では、病院と臨床検査室が2024年に市場の42.3%を占め、ポイントオブケア設定が2030年までの予測CAGRで最も高い9.5%を記録。

- 地域別では、北米が2024年に37.8%の売上シェアを占め、アジア太平洋地域は2030年まで8.1%のCAGRで成長すると予測。

季節性および人獣共通感染症インフルエンザの流行と重症度の上昇

CDCは、2024-2025年のシーズン中に39,053件の検査で入院が確認されたことを記録しており、これは2010-2011年以来の高率です[1]。同時に、カリフォルニア州では高病原性H5N1が発生し、酪農労働者の間で38件のヒト感染例が発生したため、家畜のサーベイランスが拡大しました。シンガポールのSteadfast assayのような新しいキットは、3時間以内に高病原性株と低病原性株を区別し、アウトブレイクへの対応を強化します。このような出来事により、医療システムは緊急レベルの検査能力を通年で維持する必要に迫られ、高精度の分子プラットフォームの調達が維持されています。

外来患者における迅速POC検査の採用拡大

サウサンプトン大学の病院での研究によると、POCインフルエンザ検査では結果が出るまでの時間が1時間未満に短縮され、より迅速な抗ウイルス剤の投与開始と患者の入院期間の短縮が可能になります。現在では、アボット社のID NOWのような分子レベルのオプションもプラットフォームに含まれており、96.3%の感度で13分でインフルエンザA/Bの結果が得られます。また、AIを搭載したリーダーを使用すれば、判読にかかる時間を2分まで短縮することができます[2]。

政府資金によるサーベイランス・プログラムとパンデミック対策予算

COVID後の教訓により、米国保健社会福祉省は、2025年度に1億7,200万米ドルをインフルエンザ対策に充てることにしました。CDCは現在、クエスト・ダイアグノスティックス社やラボコープ社などの民間研究所と提携し、鳥インフルエンザ検査能力を拡大しています。一方、WHOは2024年に東南アジア11カ国のインフルエンザセンターを完全にカバーすることを達成しました。このようなプログラムは、調達サイクルを安定させ、民間の研究開発の指針となるパフォーマンスベンチマークを設定するものです。

AIを活用した結果解釈ソフトウェアが分子ワークフローのスループットを向上

BugSeqとBARDAのコラボレーションにより、臨床メタゲノミクスにAI主導のレポーティングが導入され、病原体診断サーベイランスが強化されます。ディープラーニングアルゴリズムであるTIMESAVERは、インフルエンザA/Bのラテラルフローアッセイの感度を93.8%に引き上げると同時に、読み取り時間を2分に短縮しました。このようなツールを導入するラボは、品質管理の一貫性を向上させ、季節的なピーク時にキャパシティを柔軟に調整することができます。

変動するRIDTの感度と偽陰性率

多くのRIDTは、ウイルス量が少ない初期の感染を見逃しています。ある研究では、市販のキットの偽陰性率は30%を超えています。Panbio COVID-19/Flu A&Bパネルのインフルエンザに対する感度はわずか80.8%でした。WHOの2024年ガイダンスでは、現在、重症または高リスクの症例に対して核酸検査を推奨しています。クリニックは、RIDTのスピードの利点を消し去り、セグメント拡大を抑制する確認PCRワークフローを導入しています。

分子診断プラットフォームの高い資本コストとランニングコスト

ロシュのCobas 6800のような包括的なシステムは、多くの中規模病院の予算を超える多額の資本とサービス契約を必要とします。試薬、メンテナンス、熟練した労働力により運営費は高騰し続け、サプライチェーン・ショックにより物流費はさらに上昇し、2024年には機器メーカーの売上高の20%近くに達します。低所得市場では、シンドロミック・パネルの償還が限られているため、臨床的利点があるにもかかわらず、導入が遅れています。

セグメント分析

検査種類別: CRISPRイノベーションが従来型の優位性に挑戦

インフルエンザ診断薬市場は、臨床医が感度と多重化を優先するにつれてポジショニングを変えつつあります。2030年までのCRISPRアッセイのCAGRは9.7%で、15分でサブタイプを判別するブロード研究所のSHINEテストがその筆頭。インフルエンザA/B、RSV、SARS-CoV-2を束ねた分子パネルが救急部門の業務効率化を実現。CRISPRプラットフォームによるインフルエンザ診断の市場規模は、ワークフローの簡素化と装置の設置面積の縮小により、すべてのモダリティの中で最も急速に拡大すると予測されています。直接蛍光抗体検査とウイルス培養検査は、菌株タイピングや抗ウイルス感受性が必要とされる研究ニッチ分野では引き続き利用されていますが、主流となる購買決定にはもはや影響を与えていません。

RT-PCRや等温法を含む分子診断では、AIツールが結果の解釈を合理化するため、導入が加速しています。マルチプレックスCRISPR-Cas13aストリップは、増幅ステップを削除しながら、RT-qPCRと100%の一致を達成しました。病院では、1つのサンプルで重複する呼吸器症状を鑑別するシンドロミック・パネルが好まれ、一方、小売クリニックでは、迅速なウォークインエンカウンター用にCLIA免責の分子カートリッジが採用されています。精度と速度のこの収束は、資本の障壁が軽減されるにつれて、分子ソリューションがRIDTのリーダーシップを侵食することを意味します。

エンドユーザー別:病院の統合とPOCの拡大

病院と臨床検査室は、ハイスループット機器と院内の微生物学専門知識を活用することで、2024年の売上の42.3%を創出。医療システム間の統合は購買力を集中させ、供給を安定させる試薬の一括契約を可能にします。一方、ポイントオブケア市場では、医師が1回の診察で治療のための回答を即座に得る必要があるため、CAGRが9.5%と最も高くなっています。CVSのような小売業者が3-in-1コンボ検査を1,600カ所に展開しているため、薬局や急患センターが占めるインフルエンザ診断薬の市場シェアは上昇を続けています。

独立系の診断ラボは、外来診療所や専門医の診療所へのサービス提供によって関連性を維持していますが、病院が検査を内製化することによる紹介の減少に直面しています。2024年にFDAが初のOTCインフルエンザ/COVIDコンボ検査を認可した後、在宅検査が新たなサブセグメントを形成しています。すべての環境において、インフルエンザ診断産業は遠隔医療接続を活用し、結果を電子カルテに直接転送することで、余分な診療を受けることなく抗ウイルス薬の電子処方をサポートしています。出典:https://www.mordorintelligence.com/industry-reports/global-influenza-diagnostics-market

地理的分析

北米のリーダーシップは、包括的なサーベイランスシステムと成熟した償還モデルに起因しています。CDCは、125カ国にまたがる8つの地域サーベイランス・ハブを統括していますが、国内では最大の検査拠点を維持しています。北米のインフルエンザ診断薬市場規模は、サーモフィッシャーサイエンティフィックが20億米ドルを投じて国内生産を拡大し、サプライチェーンの安定化を図っていることが寄与しています。小売薬局ではCLIA免除の分子カートリッジが訪問診療に使用され、医療保険会社による在宅検査キットへの払い戻しが増加し、消費者のアクセスが拡大しています。

アジア太平洋地域のCAGRが最速の8.1%を記録したのは、検査室の急速な増設と政府の資金援助によるもの。WHOは、東南アジア全域で11の国立インフルエンザセンターが完全に稼動したというマイルストーンを達成し、この進展が証明されました。日本は品質管理規則をISO 13485:2016と整合させるために更新し、外国のアッセイ開発者の承認経路をスムーズにしました。中国とインドは、ワクチン関連のmRNAへの投資を診断薬に振り向け、CRISPRカートリッジの地域流通を促進しています。

ヨーロッパは体外診断用医薬品規制(IVDR)の影響力を維持し、適合性評価要件をアッセイの15%から90%近くまで引き上げました。2024年に認められた移行期間の延長により、当面の供給不足は回避されるものの、コンプライアンスコストが上昇し、研究開発がより少ない、より金額の高い検査にシフトする可能性があります。中東・アフリカと南米アメリカは、多国間援助と官民パートナーシップによる能力向上を追求し、OECDはパンデミック時に経験した物流上のショックを緩和するために調達先の多様化を促しています。このように、準備態勢にばらつきがあるため、採用曲線も異なっていますが、呼吸器サーベイランスに重点を置くことで、堅牢な検査法に対する世界的な需要は維持されています。出典:https://www.mordorintelligence.com/industry-reports/global-influenza-diagnostics-market

競争状況

インフルエンザ診断薬市場は緩やかな統合が進んでおり、上位5社で世界売上高の60%近くを占めています。ロシュによるルミラデックス(LumiraDx)のPOC技術買収(2億9,500万米ドル)は、分子の正確性と携帯型の利便性を一体化させるという戦略的な動きを強調するもので、バイオメリュー(bioMérieux)によるスピンチップ(SpinChip)の買収(1億1,100万ユーロ)は、10分で測定可能な全血免疫測定法を同社の安定した製品に加えるものです。アボットとQuidelOrthoは、CLIA免除のインフルエンザA/B、RSV、SARS-CoV-2をカバーするコンボ検査を、スループットと簡便性がより広範なパネルよりも優先される小売環境向けに反復し続けています。

CRISPRやAI機能で差別化を図る新興の競合企業。ブロード研究所のペーパーストリップSHINEアッセイは、装置なしで15分で分子レベルの感度を約束します。BugSeqはAIレポートとナノポアシークエンシングを統合し、病原体の診断的検出を実現します。サーモフィッシャーの4カ年計画では、2024年に発生するPCR試薬の不足に対応するため、国内生産を強化するために15億米ドルを計上。診療報酬が呼吸器パネルにバンドルされる方向にシフトする中、プラットフォームの汎用性と報告可能な結果あたりのコストが今後の市場シェアの配分を決定することになるでしょう。出典:https://www.mordorintelligence.com/industry-reports/global-influenza-diagnostics-market

最近の産業動向

- 2025年6月 サーモフィッシャーサイエンティフィックは、年間売上高14億米ドルの微生物学部門を含む診断薬事業の一部を約40億米ドルで売却する計画を発表。

- 2025年6月 2025年6月:イルミナは、マルチオミクスバイオマーカー探索の迅速化を図るため、SomaLogic社を3億5000万米ドルで買収することで合意。

- 2025年4月 HealthTrackRx社とCDCは、アウトブレイクへの備えを強化するためのH5N1迅速PCR検査を発表。

- 2025年4月 サーモフィッシャーサイエンティフィックが米国での製造と研究開発の拡大に4年間で20億ドルを投資。

- 2025年2月 バイオ・ラッド・ラボラトリーズがデジタルPCRの提供を強化するためにスティラ・テクノロジーズの買収を提案。

インフルエンザ診断薬産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 季節性・人獣共通感染症アウトブレイクの有病率と重症度の上昇

4.2.2 外来患者における迅速POC検査の採用拡大

4.2.3 政府が資金提供するサーベイランス・プログラムおよびパンデミック対策予算

4.2.4 分子ワークフローのスループットを高めるAI搭載の結果解釈ソフトウェア

4.2.5 SARS-CoV-2/インフルエンザ複合型マルチプレックス・パネルの商品化によりインストールベースが拡大

4.2.6 在宅インフルエンザ検査キットとテレヘルスの統合の増加

4.3 市場の阻害要因

4.3.1 RIDTの感度と偽陰性率が不安定

4.3.2 分子診断プラットフォームの高い資本コストとランニングコスト

4.3.3 CRISPRベースのインフルエンザアッセイに対する規制の不確実性

4.3.4 PCRアッセイの重要な試薬に影響するサプライチェーンの混乱

4.4 サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 ポーターのファイブフォース分析

4.7.1 サプライヤーの交渉力

4.7.2 買い手の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替品の脅威

4.7.5 競争上のライバル関係

5. 市場規模・成長予測(金額別)

5.1 検査種類別

5.1.1 従来型診断検査

5.1.1.1 インフルエンザ迅速診断検査(RIDTs)

5.1.1.2 直接蛍光抗体(DFA)検査

5.1.1.3 ウイルス培養

5.1.1.4 迅速細胞培養

5.1.2 分子診断検査

5.1.2.1 逆翻訳酵素PCR(RT-PCR)

5.1.2.2 ループ媒介等温増幅法(LAMP法)

5.1.2.3 ニッキング酵素増幅反応(NEAR)

5.1.2.4 CRISPRベースのアッセイ法

5.1.2.5 シンドロミックマルチプレックスPCRパネル

5.2 エンドユーザー別

5.2.1 病院・臨床検査室

5.2.2 独立診断研究所

5.2.3 ポイントオブケア施設

5.2.4 その他

5.3 地域別

5.3.1 南米アメリカ

5.3.1.1 米国

5.3.1.2 カナダ

5.3.1.3 メキシコ

5.3.2 ヨーロッパ

5.3.2.1 ドイツ

5.3.2.2 イギリス

5.3.2.3 フランス

5.3.2.4 イタリア

5.3.2.5 スペイン

5.3.2.6 その他のヨーロッパ

5.3.3 アジア太平洋

5.3.3.1 中国

5.3.3.2 日本

5.3.3.3 インド

5.3.3.4 韓国

5.3.3.5 オーストラリア

5.3.3.6 その他のアジア太平洋地域

5.3.4 中東・アフリカ

5.3.4.1 GCC

5.3.4.2 南アフリカ

5.3.4.3 その他の中東・アフリカ地域

5.3.5 南米アメリカ

5.3.5.1 ブラジル

5.3.5.2 アルゼンチン

5.3.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 F. Hoffmann-La Roche AG

6.3.2 Abbott Laboratories (incl. ID NOW)

6.3.3 QuidelOrtho Corporation

6.3.4 Thermo Fisher Scientific (Cepheid, Mesa Bio)

6.3.5 Becton, Dickinson & Co.

6.3.6 bioMerieux SA

6.3.7 Hologic Inc.

6.3.8 Siemens Healthineers

6.3.9 Danaher Corp. (Cepheid)

6.3.10 Sekisui Diagnostics

6.3.11 GenMark Diagnostics (Roche)

6.3.12 Meridian Bioscience

6.3.13 Luminex Corp. (DiaSorin)

6.3.14 QIAGEN NV

6.3.15 Bio-Rad Laboratories

6.3.16 Fujirebio

6.3.17 Cue Health

6.3.18 Ellume

6.3.19 Genetic Signatures

6.3.20 Lucira Health

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***