不妊治療用機器の世界市場(2025-2030):種類別、ART手法別、技術別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

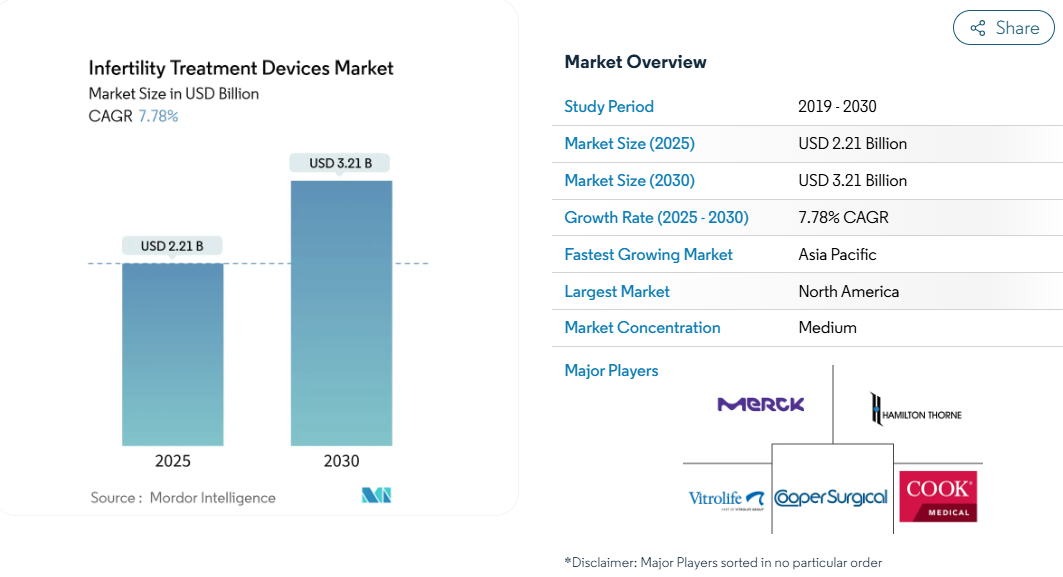

不妊治療機器市場は2025年に22.1億米ドル、2030年には32.1億米ドルに達すると予測され、年平均成長率は7.78%です。

世界的な不妊症の蔓延、AIを活用した胚選択ツールの急速な普及、高所得国での保険償還の拡大がこの拡大を支えています。ロボットが体外受精(IVF)のワークフローを合理化し、検査室のスループットを向上させながら1サイクルあたりの人件費を引き下げるなど、自動化が中心テーマとなっています。

北米と西ヨーロッパのプレミアム・センターは完全に統合されたAIプラットフォームを優先しているのに対し、アジア太平洋地域のクリニックは手動と自動の橋渡しをする手頃な価格のモジュール式アップグレードに重点を置いています。

産業統合が加速しているのは、規模やソフトウェアの才能が製品開発のスピードや規制への対応力を左右するようになっているためです。

レポートの主なポイント

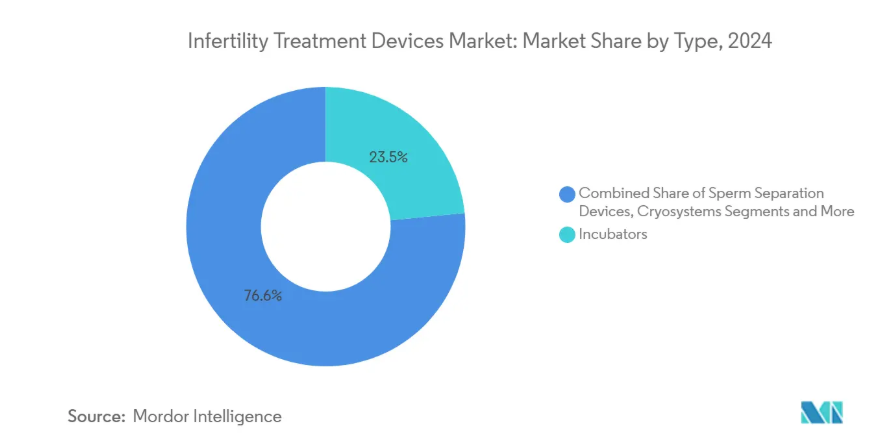

- デバイスの種類別では、インキュベーターが2024年の不妊治療デバイス市場シェアの23.45%を占めトップである一方、マイクロ流体精子選別チップは2030年まで12.14%のCAGRで進展。

- ART手順別では、体外受精が2024年の不妊治療機器市場規模の71.21%を占め、着床前遺伝学的検査サポートは10.36%のCAGRで上昇中。

- 技術プラットフォーム別では、手動および従来型機器が2024年の売上高の44.52%を占める一方、AI対応の画像および分析プラットフォームはCAGR 11.87%で拡大中。

- エンドユーザー別では、不妊治療クリニックが2024年の売上高の59.87%を占め、臨床研究機関が2030年までのCAGRで最も高い10.75%を記録。

- 地域別では、北米が2024年に32.66%の売上シェアを確保、アジア太平洋地域は2030年までのCAGRが9.56%と最も高い。

世界的な不妊人口の増加

現在、成人の約17.5%が不妊の問題に直面しており、この数字が各地域で生殖補助医療技術の需要を高めています。ライフスタイルのストレス要因、環境毒素、および職業上の危険は、男性因子診断の幅を広げ、CFAP47変異のようなタンパク質特異的欠陥は、現在、無精子症に直接関連し、新たな診断フロンティアにスポットライトを当てています[1]。不妊状態がより広範な健康マーカーに成長するにつれて、プライマリケア提供者は、基本的な生殖評価を追加し、従来型の体外受精クリニックを超えて不妊治療機器市場を拡大しています。このような主流化は、病院環境においても、接続された分析装置や自動化されたラボ・モジュールの調達予算を増加させます。継続的モニタリング技術も早期介入をサポートし、予防医療を促進することで、最終的に患者流路を拡大します。

母体年齢の上昇と出産の遅れ

35歳以上の女性は最も急速に増加している治療コホートであり、母体年齢の上昇に伴う染色体リスクを相殺する高度な卵子品質測定基準が必要とされています。STORK-Aのような非侵襲的なAIツールは、現在70%の精度で異数性を予測し、侵襲的な遺伝子検査への依存を減らしています[2]。シカゴ大学の携帯型エストラジオール検査器は、1検査あたり0.55米ドルで10分でラボグレードの結果を提供し、自宅での周期追跡をサポートしています[3]。このような動きが相まって、クリニックはAIを活用した画像診断システムやホルモン分析装置への投資を迫られています。

ARTに対する償還の拡大

米国連邦職員プログラムは、2024年に年間上限2万5,000米ドルのART給付金を導入。保険適用範囲の拡大は、患者の経済的負担を軽減し、高度な検査システムの大量購入を促進します。シンガポールでは体外受精1周期あたり平均10,200米ドルであるのに対し、インドでは同程度の治療を2,700米ドルで提供しているため、アジア太平洋地域における不妊治療ツーリズムを刺激しています。企業の福利厚生プログラムも体外受精薬の事前承認を標準化し、機器メーカーを惹きつける予測可能な需要シグナルを提供しています。その結果、予測可能性は、測定可能で償還可能な結果の改善をもたらすハードウェアへの設備投資を促進します。

AIによる胚選択と画像診断のブレークスルー

人工知能は、胚のグレーディングを視覚的なヒューリスティックからデータ主導の採点モデルへとシフトさせ、着床確率を向上させ、主観的なばらつきを減らしています。コロンビア大学のSTARプラットフォームは1時間以内に800万の精子画像を取得し、かつて治療不可能とされた無精子症例の妊娠を促進しました。タイムラプスアルゴリズムは、ROC AUCレベル0.87以上で胚発生3日目までの胚盤胞生存率を予測。完全に自動化された遠隔顕微授精システムから初めて生児が誕生し、成功を低下させることなく23の注入ステップすべてを標準化できることが示されました。遺伝的最適化ソフトウェアは、900の遺伝的条件に対して最大20個の胚をランク付けし、移植前のリスク管理を拡大します。これらの成果は、臨床のベストプラクティスを再定義し、コネクテッド・イメージング・ワークステーションの採用を加速します。

高い手続きと設備費用

先進国では体外受精の1サイクルが2万米ドルを超えることが多く、保険が適用されない世帯は割高になります。最新の体外受精ラボを設置するには、クリーンルームの増設や資本集約的なロボットの導入が必要であり、小規模病院ではこれを正当化するための投資に苦労します。2024年の材料不足でPTFEカテーテルのコストが上昇し、ベンダーは値上げ分をエンドユーザーに転嫁せざるを得なくなり、クリニックのマージンが圧迫。自動化は長期的には1サイクルあたりの費用削減を約束するものですが、逆説的なことに、現時点では最も多額の先行投資を必要とします。その結果、コストに敏感な地域では導入が遅れ、グローバルな2層ケアモデルが強化されています。

多くの国における厳しい倫理・規制上のハードル

ヨーロッパの医療機器規制2017/745は製品上市を最大18カ月遅らせる可能性があり、米国FDAの体外受精ハードウェアに対するクラスII指定は大規模な510(k)申請を必要とします。政策立案者はまた、コモディティ化の懸念の中でAI主導の胚ランキングについて議論しており、不透明な監視の枠組みを作り出しています。ブラジルが外国の規制当局の承認を受け入れたことで緩和されましたが、新興市場の多くはまだ断片的な経路を課しています。コンプライアンス・コストはイノベーション・サイクルを遅らせ、中小企業の迅速な規模拡大能力を低下させます。

セグメント別分析

種類別 自動化がマイクロ流体イノベーションを促進

インキュベーターは2024年の売上高の23.45%を占め、最適な胚培養に不可欠。ハイエンドモデルは、発育イベントと環境ログを同期させ、リアルタイムでプロトコルを調整する統合カメラとAIスコアリングモジュールを備えています。マイクロ流体精子選別チップは、せん断応力を最小限に抑えて運動精子を分離し、受精確率を高めるため、CAGR 12.14%を記録。精子分析装置はAIの画像認識を利用し、手動顕微鏡検査よりも一貫した形態分類を行い、診断の信頼性を高めます。卵子吸引ポンプは、採卵中の卵子の完全性を保護する圧力センサーを内蔵し、処置の合併症を軽減するアップグレードが可能になりました。クライオシステムは、不妊治療と選択的卵子凍結の需要の高まりに支えられ、安定したガラス固化性能が評価され、着実に成長しています。Vitrolife社のEmbryoScope+はiDAScoreアルゴリズムを搭載し、ラボのパフォーマンスを標準化します。OptoのDualStationのようなコンパクトなハイブリッド顕微鏡は、人間工学を向上させながら、ベンチスペースを確保します。ロボットマイクロマニピュレーターは、完全に自動化された卵細胞質内精子注入を促進し、オペレーターの疲労とエラーを最小限に抑えます。配偶子輸送用の医療用マイクロロボットやRFIDタグ付き凍結保存ラックなどの隣接するイノベーションは、ワークフローのボトルネックを解決することで不妊治療機器市場を拡大します。

第二の成長メカニズムは、精度とコスト効率です。マイクロ流体チップを導入しているクリニックでは、処理時間の短縮と試薬の使用量の削減が報告されており、ラボのフットプリントを拡大することなく、より高いサイクルスループットを実現しています。予知保全ダッシュボードを備えた自動培養装置は、ダウンタイムを短縮し、サービス間隔を延長します。また、画像データが豊富なインキュベーターは、地域のAIモデルを再学習させるデータセットを提供し、センターが人口統計的なニュアンスに合わせて採点基準を調整するのに役立ちます。これらのアップグレードにより、標準化が促進され、スケールメリットが発揮され、早期導入企業の競争力が強化されます。

ART手順別 PGTが遺伝子スクリーニングの導入を促進

体外受精は、男性不妊、女性不妊、原因不明不妊を問わず汎用性が高いことから、売上シェア71.21%で圧倒的。体外受精中心の不妊治療機器市場規模は、クリニックがAI支援マイクロマニピュレーションと胚培養モジュールを統合するにつれて着実に拡大すると予測。着床前遺伝学的検査サポートは、CAGR 10.36%で最も急成長している処置グループです。ホールゲノムアプローチは現在3,200以上の遺伝子をスクリーニングし、その有用性は異数性だけでなく多遺伝子のリスク軽減にまで広がっています。卵細胞質内精子注入法では、針の刺入深度を標準化するロボットの恩恵により、重度の乏精子症の受精率が向上。子宮内人工授精は、手動の手段をはるかに上回る86%の運動性細胞を回収する自動精子処理装置に助けられ、低コストの参入として関連性を保っています。凍結保存とガラス化プロトコールは、特にがんサバイバーやキャリア志向の専門家の間で、選択的妊孕性温存の社会的受容とともに成長しています。

緊急卵子凍結保存は29.2%の累積生児出生率を示しており、その結果は男性因子の重症度や年齢と関連していることから、迅速な意思決定支援ツールの必要性が高まっています。AIを活用した治療プランナーは、ホルモン、形態学的、遺伝学的インプットを統合し、個々に合わせた刺激レジメンを提案することで、投薬量を増やすことなく累積成功率を向上させます。これらの進歩により、患者からの信頼が高まり、遺伝子検査サービスが標準的な補助的サービスとして位置づけられ、各サイクルに追加の機器収益が組み込まれます。

技術プラットフォーム別: AIプラットフォームがデジタル変革をリード

手動および従来型の機器の売上は依然として44.52%を占めており、リスクを回避する臨床環境における慎重な採用曲線が浮き彫りになっています。とはいえ、最も高い成長ベクトルを示しているのはAIを活用した画像処理と分析であり、転帰データによってその優位性が検証されるにつれてCAGR 11.87%で成長しています。半自動ワークステーションは、既存のスタッフのスキルとハードウェアの精度を橋渡しすることで、移行を容易にし、キャッシュフローを保護します。完全自動化システムは、事実上ハンズフリーのラボを約束します。Conceivable Life Sciences社は、人間の介入なしに、連携したロボットによって200以上の連続したステップが実行されることを実証しました。マイクロ流体ラボオンチップ装置は、ワークフローを使い捨てカートリッジに縮小し、試薬量を削減し、無菌性を高めます。

データ統合が調達を形成 ホルモンアッセイ、胚の画像、遺伝子の読み出しを単一のダッシュボードに集約できるAIプラットフォームは、胚培養士が1サイクルあたり数時間を節約します。また、予知保全機能によりサービス停止が減少し、稼働時間の目標がほぼ連続運転に引き上げられます。規制当局が適応アルゴリズムのガイダンスを洗練させるにつれ、クリニックは透明性の高いモデルガバナンスを持つベンダーを選択するようになり、プラットフォームの統合が加速しています。

エンドユーザー別:研究機関がイノベーションの導入を促進

不妊治療クリニックは2024年の売上高の59.87%を占め、これはARTサイクルのほとんどを実施し、購買決定に直接影響するため。しかし、臨床研究機関は、生殖長寿と胚生物学に関する助成金の急増を反映して、CAGR 10.75%で成長をリードしています。ビアエコー(Bia-Echo)のような慈善団体は、トランスレーショナル・プログラムに数百万ドルを投入し、特殊な培養器や画像処理システムの需要を高めています。病院は生殖医療に多角化し、従来は単独の体外受精センターに通っていた患者を引き留めようとしています。統合医療システムは、不妊治療をより広範な女性医療サービスにバンドルし、下流の産科の収入源を獲得するのに役立っています。

学術センターは機器メーカーと共同開発契約を結び、薬事申請を迅速化する治験施設を提供。提携企業は、ユーザー・インターフェースや相互運用性機能を改良するためのフィードバックを早期に得ることができます。自動化によって個々のオペレーターのスキルへの依存度が低下するにつれ、エンドユーザーの購入基準はデータ分析、サイバーセキュリティのコンプライアンス、リモートサポートの品質へとシフトしていきます。これらの要因が相まって、教育・研究エコシステムにおける不妊治療機器の市場規模は拡大しています。

地域分析

北米は、先進的な保険ネットワーク、統合されたクリニックチェーン、プレミアムAIモジュールの早期導入により、2024年の売上高の32.66%を占めました。市場競争は、ゼロコンタクトラボツアーや透明性の高い転帰ダッシュボードによる患者体験の差別化を中心に展開。不妊治療をカバーする州による義務付けが広がり続けているため、民間センターや学術センターでは機器のアップグレードサイクルが堅調に推移しています。このため、不妊治療機器市場は、地域の成長が緩やかになっても、北米の戦略的プランニングにしっかりと根付いています。

アジア太平洋地域のCAGRは最速の9.56%を記録しており、これは膨大な人口基盤、可処分所得の増加、親になることを重視する文化に後押しされています。中国の出産上限撤廃は不妊率の上昇と交錯し、処理能力とコストのバランスをとる中型自動化設備を備えたクリニックのブームに拍車をかけています。トムソン・メディカルのような東南アジアの事業者は、中国のアウトバウンド需要のシェアを獲得するために地域的に拡大し、不妊治療機器市場をさらに拡大します。

ヨーロッパでは、強固な償還制度と品質基準の調和に支えられ、着実に導入が進んでいます。クリニックはMDR 2017/745の遵守に向けて資本を配分しており、完全な技術文書を供給できるベンダーが支持されています。中東およびアフリカでは、湾岸協力会議加盟国において官民パートナーシップによる世界クラスの体外受精センターの建設が進められています。カタールのシドラ医薬品は先進的な胚画像診断システムを導入し、アウトバウンドから国内ケアへのシフトを示唆。南米では、ブラジルの規制当局による外国認可の承認により、輸入ハードウェアの市場投入までの時間が短縮され、多国籍企業が低コストの自動化モジュールを試験的に導入できるようになりました。不妊治療機器市場は、需要面でも競争面でもグローバルな市場であることが、地理的な力関係によって裏付けられています。

競争環境

市場は依然として適度に断片化されていますが、統合の勢いは否定できません。Astorg社によるHamilton Thorne社の買収(2億2,800万米ドル)とCooper Companies社によるCook Medical社の生殖医療部門の買収(8億7,500万米ドル)は、規模と統合された流通の戦略的価値を強調するものです。大規模なプラットフォームは、より広範なポートフォリオで規制コストを償却し、優秀なAI人材を惹きつけることができます。産業統合のトレンドは、既存企業がハードウェア、消耗品、クラウド分析をサブスクリプション・パッケージにバンドルし、収益認識をスムーズにしながら顧客との関係を固定化することです。

技術の差別化がポジショニングを促進。Conceivable Life Sciencesは、スループットを3倍に高めながらサイクルコストを半減させるという自動化ラボの商品化に向けて1,800万米ドルを調達。オーバーチュア・ライフは、マイクロ流体ベースのガラス固化を拡大するため、2,060万米ドルを追加調達。新興のプレーヤーは、幅の広さで競争するよりも、むしろ特化しています。例としては、RFID凍結保存のみに特化した企業や、精子形態学のためのAIに特化した企業などがあります。FDAによる抗ミュラーリアンホルモン検査システムのクラスⅡ分類に代表されるように、規制の明確化は、他の新規診断薬が承認経路をナビゲートするための青写真を提供します。

機器メーカーがアルゴリズムを改良するためのデータを求め、パートナーシップが盛んに。学術提携は臨床データセットを提供し、クラウドプロバイダーはHIPAAとGDPRの義務を満たすスケーラブルなインフラを提供します。競争の激しさは、継続的学習モデルを組み込んだエンド・ツー・エンドで規制対応のソリューションを誰が提供できるかに軸足を置いています。そのため、不妊治療機器産業は、強固なバランスシート、ソフトウェア能力、機敏な商業実行力を兼ね備えた企業に報われます。

最近の産業動向

- 2025年6月 コロンビア大学不妊治療センターがSTAR AIシステムを用いて初の妊娠を達成。

- 2025年5月 FDAが抗ミュラーリアンホルモン検査システムをクラスⅡの特別管理機器に分類。

- 2025年4月 オーバーチュア・ライフ社が2,060万米ドルを調達し、体外受精の自動化を加速するための資金調達総額は5,700万米ドルに。

- 2025年1月 コンシヴァブル・ライフ・サイエンシズ(Conceivable Life Sciences)がARTISベンチャーズ主導の1,800万米ドルのシリーズA資金調達に成功。

不妊治療機器産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 世界的な不妊率の上昇

4.2.2 母体年齢の上昇と晩婚化

4.2.3 ARTに対する償還の拡大

4.2.4 AIを活用した胚選択と画像診断のブレークスルー

4.2.5 技術的に高度な製品の発売とその採用

4.2.6 在宅不妊治療用ハードウェアの急増

4.3 市場の阻害要因

4.3.1 高い手術費用と設備費用

4.3.2 多くの国における厳しい倫理的/規制的ハードル

4.3.3 熟練した胚培養士とラボ技術者の不足

4.3.4 重要な体外受精用消耗品のサプライチェーンの脆弱性

4.4 金額別/サプライチェーン分析

4.5 規制情勢

4.6 技術の展望

4.7 ポーターのファイブフォース分析

4.7.1 サプライヤーの交渉力

4.7.2 買い手の交渉力

4.7.3 新規参入者の脅威

4.7.4 代替品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 種類別

5.1.1 精子分離デバイス

5.1.2 卵子吸引ポンプ

5.1.3 精子分析システム

5.1.4 マイクロマニピュレーターシステム

5.1.5 インキュベーター

5.1.6 凍結システム

5.1.7 イメージングシステム

5.1.8 マイクロスコープ

5.1.9 その他

5.2 生殖補助医療(ART)手順別

5.2.1 体外受精(IVF)

5.2.2 卵細胞質内精子注入法(ICSI)

5.2.3 子宮内人工授精(IUI)

5.2.4 凍結保存/ガラス化サポート

5.2.5 着床前遺伝学的検査(PGT)サポート

5.3 技術プラットフォーム別

5.3.1 手動/従来型デバイス

5.3.2 半自動装置

5.3.3 完全自動化/ロボットシステム

5.3.4 AI対応イメージング&分析プラットフォーム

5.3.5 マイクロ流体ラボオンチップ装置

5.4 エンドユーザー別

5.4.1 不妊治療クリニック

5.4.2 病院およびその他の医療施設

5.4.3 臨床研究機関

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報(可能な限り)、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など

6.3.1 AB Scientific Ltd

6.3.2 Cook Medical Inc

6.3.3 CooperSurgical Inc

6.3.4 DxNow (ZyMōt Fertility)

6.3.5 Eppendorf AG

6.3.6 Esco Micro Pte Ltd

6.3.7 Hamilton Thorne Inc

6.3.8 IVFtech ApS

6.3.9 MedGyn Products

6.3.10 Merck KGaA

6.3.11 Rocket Medical PLC

6.3.12 Vitrolife AB

6.3.13 Genea Biomedx

6.3.14 Thermo Fisher Scientific

6.3.15 Nidacon International

6.3.16 FUJIFILM Irvine Scientific

6.3.17 Gynemed GmbH

6.3.18 Kitazato Corporation

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***