感染管理の世界市場(2025-2030):製品・サービス別、サービス提供形態別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

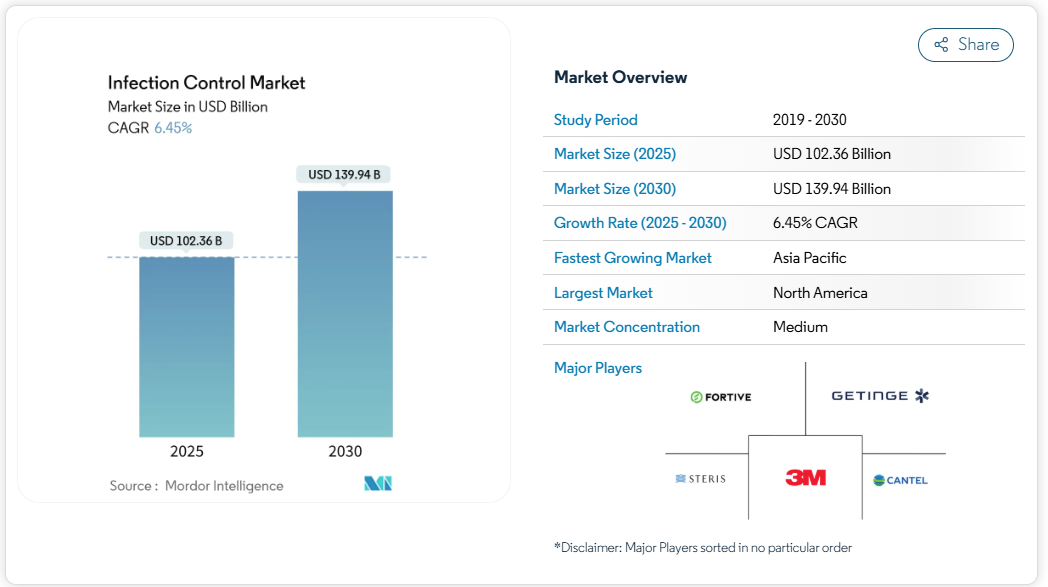

感染管理市場は2025年に1,023億6,000万米ドル、2030年には1,399億4,000万米ドルに達すると予測され、年平均成長率は6.45%です。

院内感染(HAI)に関連する診療報酬の罰則の増加、低温滅菌器の病院での急速な採用、シングルユース保護製品への持続的な需要がこの成長を支えています。

EPA(米国環境保護庁)が酸化エチレン(EtO)の排出規制を強化する中、医療提供者は高度な滅菌プラットフォームに資本を再配分しています。人工知能サーベイランスシステムは、感染クラスターをリアルタイムで予測することで予防戦略をさらに加速し、滅菌のアウトソーシング契約は、専門オペレーターが新たなコンプライアンスコストを複数の顧客に償却できることから拡大しています。

アジア太平洋地域は、中国の医療支出の継続的な拡大に支えられ、2030年まで最大の増収をもたらします。

レポートの要点

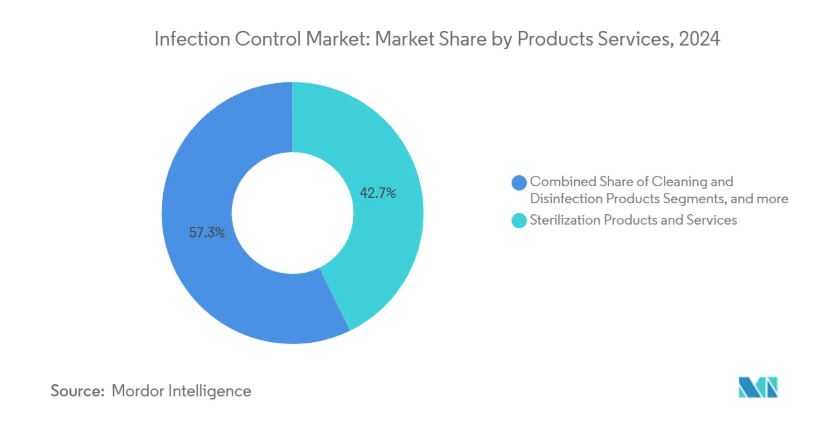

- 製品とサービス別では、滅菌製品とサービスが2024年の感染管理市場シェアの42.74%を占めトップ。

- サービス提供形態別では、2024年に社内プログラムが感染管理市場の54.13%を占め、2030年までの予測CAGRは受託サービスが6.88%と最高を記録。

- エンドユーザー別では、病院・診療所が2024年の感染管理市場規模の38.34%を占め、外来手術センターは2030年までのCAGRが7.01%で推移。

- 地域別では、北米が2024年の感染管理市場収益の39.34%を占め、アジア太平洋地域は2030年までCAGR 7.12%で拡大。

世界的に厳しいHAI削減目標と償還ペナルティ

CMSのバリュー・ベースド・パーチェシングは現在、カテーテル関連尿路感染や中心静脈ライン関連血流感染などの感染指標に償還金をリンクさせています。カリフォルニア州や他の州では、このようなインセンティブを反映し、病院理事会が新しい滅菌器やデータ分析ツールの予算を確保するよう促しています。COVID-19の混乱期に不足した施設は、政策に準拠した機器のアップグレードに再び注力していると報告しています。2026年にはエピソード説明責任モデルの変革が始まるため、中期的なプレッシャーは依然として高く、感染管理の実績は収益の完全性にとって不可欠なものとなっています。

慢性・老年病負担による処置件数の急増

入院患者数は3,100万人に、外来患者数は2034年までに58億2,000万件に増加すると予測。整形外科、脊椎科、消化器科の手術は外来センターへの移行が進んでおり、迅速な滅菌サイクルが可能な高度な滅菌器が必要とされています。2030年までに205兆人民元の医療費支出を目指す中国の進路は、このような構造的な処置の拡大を反映しています。平均寿命の長期化と多疾患合併症は感染リスクを高め、術前にハイリスク患者を特定する予測監視プラットフォームの商業的な事例を強化します。

滅菌サービスのアウトソーシングブーム

Sterigenics社だけでも、13カ国で48カ所の施設を管理し、2,000社以上の顧客にサービスを提供しています。新しいEtO換気とモニタリングのルールは、施設に最大9億米ドルの費用がかかります。アウトソーシングにより、病院は規制の専門知識を確保しながら、これらの資本費用を回避することができます。専門業者はFDAが承認した気化式過酸化水素ラインを採用し、EtOへの依存を和らげ、回転時間を短縮しています。小規模施設では、このようなパートナーシップを活用することで、大規模な資本配分を行うことなく、手術ブロックを開放し続けることができます。

低温・プラズマ滅菌器の急速な導入

過酸化水素ガス-プラズマサイクルは、試験材料の95%を75分で滅菌し、毒性残留物を残しません。STERISとASPは、複雑な十二指腸内視鏡処理の認可を取得し、リスクの高い内視鏡検査室での導入を促進しました。電磁シール容器とコールドプラズマユニットは、熱に敏感な器具にまで滅菌を拡大し、手術部位感染を減らすと同時に器具の修理コストを削減します。

再処理器具の安全性と責任に関する懸念

複雑な内腔を持つ器具は、汚染除去が不完全になりやすく、医療過誤の危険性が高まります。殺生物剤耐性を持つ多剤耐性クレブシエラ菌は、すでに病院での集団発生で表面化しています。更新されたANSI/AAMI ST24ガイダンスでは、厳格な性能検証が要求されていますが、多くの施設では予算上の理由からアップグレードが遅れており、訴訟リスクを抱えています。

高度滅菌装置の資本集約的な性質

改訂されたEtO規則への準拠には、小規模病院では数百万ドルの費用がかかり、他の患者ケア技術から資金が流出します。低温ユニットには個別の空調ループ、高度なモニタリング、専門的なスタッフ教育が必要なため、投資回収期間が従来の理事会の承認基準を超えて延びます。

セグメント分析

製品・サービス別: 滅菌の優位性が技術革新を促進

2024年の感染管理市場シェアは、滅菌製品およびサービスが42.74%を占めています。加熱式滅菌器は、スタッフが慣れ親しんでいるため、引き続き予算の中心となっていますが、低温過酸化水素プラズマ装置は、3次医療施設内で2桁台の設置台数の伸びを記録しています。このセグメントの感染管理市場規模は、2030年までに598億米ドルに達すると予測され、業界全体のCAGRに沿ったペースで進展しています。契約滅菌プロバイダーは、規模を活かして、個々の病院が資金調達に苦労するような複数の処理ラインに投資します。最も急成長している分野である保護バリアは、ESG監査を満たすために堆肥化可能な基材を採用するケースが増えています。

洗浄剤は、抗菌剤耐性という強力な逆風に直面しています。多剤耐性シュードモナス分離株の80%が標準的なQAC溶液を打ち負かすことが研究所で確認されており、製剤メーカーはより広い殺傷スペクトルを持つ第4級ホスホニウム分子を探求する必要に迫られています。リークテストとトレーサビリティモジュールを備えた自動内視鏡リプロセッサーは、手動洗浄では複雑な機器チャンネルを一貫して通過できないため、注目されています。全体として、製品戦略担当者は滅菌スループット、環境毒性、リアルタイムのコンプライアンス分析を優先しています。

サービス提供形態別: 契約サービスが勢いを増す

2024年の感染管理業務の管理率は病院が54.13%を維持していますが、環境および労働者の安全に関する規制の高まりにより、アウトソーシングへのシフトが加速しています。医療提供者ネットワークが総所有コストとアウトソーシング料金を比較検討する中、感染管理受託サービスの市場規模は2030年まで年平均成長率6.88%を記録すると予測。集中型ベンダーは、EtOと気化過酸化水素のキャパシティを複数施設のネットワークに分散し、院内ユニットのメンテナンス時にサージカバレッジを提供します。また、サードパーティのオペレーターは記録管理と検証を行い、CMSの監査における責任を限定します。

緊急医療チェーンや外来センターでは、契約パートナーは処置のスケジューリングに合わせてピックアップとリターンのサイクルを提供し、希少な面積を消費するオンサイト滅菌ベイの必要性を排除します。アジア太平洋地域では、輸出志向の機器メーカーを中心に生産能力が増強され、病院用機器とオリジナル機器処理による二重の収益源が形成されています。

エンドユーザー別:ASCが外来患者感染管理の成長を牽引

2024年の感染管理市場売上は病院と診療所が38.34%を占めますが、外来手術センターがCAGR 7.01%と最も好調な伸びを記録します。整形外科、耳鼻咽喉科、消化器科の症例が入院患者から移行するにつれて、ASCの感染管理市場規模は2030年までに124億米ドルに達する見込みです。ASCの経営幹部は、60分で部屋を回転させ、高い症例数を維持できるコンパクトな低温キャビネットを優先しています。

医療機器企業は、全機器SKUの約半分をカバーするETOサービスにより、製品の処理能力を契約滅菌装置に依存しています。EU GMP Annex 1に基づく製薬工場は、現在、気化過酸化水素トンネルを統合し、充填・仕上げラインを検証しています。動物病院や研究所では、二次的な需要として、無菌保証レベルに妥協することなく、より低い機器負荷に適した小型化されたプラズマユニットを求めています。

地域分析

2024年の感染管理市場の売上は北米が39.34%を占めました。この地域は、CMSの償還構造と、高速滅菌サイクルを必要とするASC施設の密集したネットワークによって拍車がかかり、イノベーションを早期に採用しています。2025年度IPPS規則のような米国の政策転換は、感染指標をより広範な品質報告に組み込み、予測分析プラットフォームへの病院支出を強化します。

欧州は、カーボンフットプリントのスコアリングを製品承認に統合する医療機器指令に導かれ、これに密接に追随しています。病院は再利用可能なバリアプログラムと感染リスクを比較検討し、再利用可能なガウンとプラズマ滅菌キャビネットを組み合わせて有効性を維持する試験的プロジェクトを実施しています。欧州の感染管理市場規模は、2030年までに370億米ドルに達する見込み。

アジア太平洋地域の年平均成長率は最速の7.12%。中国の医療費205兆人民元への道筋は、新しい病院建設とETOおよび過酸化水素ラインの大量調達を促進します。インドの国家品質保証基準では、地区病院の中央無菌サービス部門が義務化され、機器の入札が活発化。高齢化が進む日本では機器の再処理量が増加し、東南アジアの民間病院チェーンは滅菌を地域のハブに委託しています。

中東とアフリカでは、合同委員会(Joint Commission)規格に準拠した中央無菌処理施設を備えたフラッグシップ医療都市に投資していますが、断片化された小規模クリニックは依然として卓上オートクレーブに頼っています。南米では、国民皆保険の展開とともに公共部門の感染管理予算が増加し、高級機器と中級機器の需要が混在しています。

競争状況

業界の集中度は緩やかです。エコラボは、2024年に外科手術用ソリューション部門を9億5,000万米ドルでメドラインに売却し、コアケミストリープラットフォームへのポートフォリオの再フォーカスを示しました[1]。3Mのヘルスケア分社であるソルベンタムは、現在82億米ドルの感染制御のピュアプレイであり、低温滅菌触媒の研究開発に的を絞っている[2]。

メタル・ツークとミーレは、ベリメッドとスティールコを4億2,300万ユーロの合弁会社に合併し、洗浄消毒器と蒸気滅菌器のエンジニアリングリソースをプールしています[3]。

技術の差別化は現在、リアルタイム分析と環境に優しい滅菌剤に傾注しています。ソルベンタムが2025年に発売する組み立て済みの気化過酸化水素テストパックは、日常的な生物学的モニタリングを簡素化し、技術者の労力を削減します。STERIS社は、負荷形状に基づいて滞留時間を自動調整する統合AIダッシュボードを備えたプラズマチャンバーを試験的に導入。UV-Cおよびコールドプラズマ消毒におけるホワイトスペースを活用し、化学残留物を含まない迅速な装置ターンアラウンドを目指す新興企業。

最近の業界動向

- 2025年3月 Solventumは2.6%の売上成長を報告し、二重性能指標を備えた組立済みVH₂O₂テストパックを発表しました。

- 2025年1月 EPAはEtOの暫定決定を発表し、2035年までに暴露限度を0.1ppmに引き下げました。

- 2024年11月 FDAはクラスIII機器のEtO施設変更をカバーする暫定方針を発表。

- 2024年9月 クロノスUV-Cプローブ消毒装置がクラス初のFDAデノボクリアランスを取得。

感染管理産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 世界的に厳しいHAI削減目標と償還ペナルティ

4.2.2 慢性疾患と高齢者疾患による処置件数の急増

4.2.3 契約滅菌サービスにおけるアウトソーシング・ブーム

4.2.4 低温・プラズマ滅菌器の急速な普及

4.2.5 AIを活用した感染監視プラットフォームが病院のRFPを獲得

4.2.6 オゾンおよび過酢酸システムを支持するグリーンケミストリー規制

4.3 市場の阻害要因

4.3.1 再処理器具に関する安全性と責任への懸念

4.3.2 高度滅菌装置の資本集約的性質

4.3.3 抗菌剤耐性の増加による殺菌効果の低下

4.3.4 シングルユース保護バリアに対するESGの圧力

4.4 サプライチェーン分析

4.5 規制情勢

4.6 技術的展望

4.7 ポーターのファイブフォース分析

4.7.1 新規参入者の脅威

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額-米ドル)

5.1 製品・サービス別

5.1.1 滅菌製品・サービス

5.1.1.1 滅菌機器

5.1.1.1.1 加熱滅菌機器

5.1.1.1.2 低温殺菌装置

5.1.1.1.3 放射線滅菌装置

5.1.1.1.4 化学滅菌装置

5.1.1.1.5 紫外線・オゾン滅菌装置

5.1.1.2 殺菌受託サービス

5.1.1.3 消耗品・付属品

5.1.2 洗浄・消毒製品

5.1.2.1 消毒剤

5.1.2.1.1 手指消毒剤

5.1.2.1.2 表面消毒剤

5.1.2.1.3 皮膚消毒剤

5.1.2.1.4 器具消毒剤

5.1.2.2 洗浄・消毒機器

5.1.2.3 消耗品および付属品

5.1.3 保護バリア

5.1.3.1 手術用ドレープ

5.1.3.2 手術衣

5.1.3.3 手袋

5.1.3.4 マスク&レスピレーター

5.1.3.5 その他の保護バリア

5.1.4 その他の感染管理製品

5.2 サービス提供形態別

5.2.1 企業内感染管理

5.2.2 契約感染管理

5.3 エンドユーザー別

5.3.1 病院および診療所

5.3.2 外来手術センター

5.3.3 医療機器企業

5.3.4 医薬品・生物製剤メーカー

5.3.5 ライフサイエンスおよび食品加工施設

5.3.6 その他のエンドユーザー

5.4 地域

5.4.1 北米

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 欧州

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 その他の地域

5.4.3 アジア太平洋

5.4.3.1 中国

5.4.3.2 日本

5.4.3.3 インド

5.4.3.4 オーストラリア

5.4.3.5 韓国

5.4.3.6 その他のアジア太平洋地域

5.4.4 中東・アフリカ

5.4.4.1 GCC

5.4.4.2 南アフリカ

5.4.4.3 その他の中東・アフリカ地域

5.4.5 南米

5.4.5.1 ブラジル

5.4.5.2 アルゼンチン

5.4.5.3 その他の南米地域

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール

6.3.1 3M

6.3.2 STERIS plc

6.3.3 Getinge AB

6.3.4 Ecolab Inc.

6.3.5 Fortive (Advanced Sterilization Products)

6.3.6 Sotera Health (Sterigenics, Nordion)

6.3.7 Cantel Medical

6.3.8 Belimed AG

6.3.9 MMM Group

6.3.10 MELAG Medizintechnik

6.3.11 Halyard Health

6.3.12 Kimberly-Clark Professional

6.3.13 Reckitt Benckiser

6.3.14 Metrex Research

6.3.15 Pal International

6.3.16 PDI Healthcare

6.3.17 Germitec

6.3.18 ASP Johnson & Johnson

6.3.19 Cardinal Health

6.3.20 Eppendorf AG

*リストは網羅的ではありません

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***