産業用バルブのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

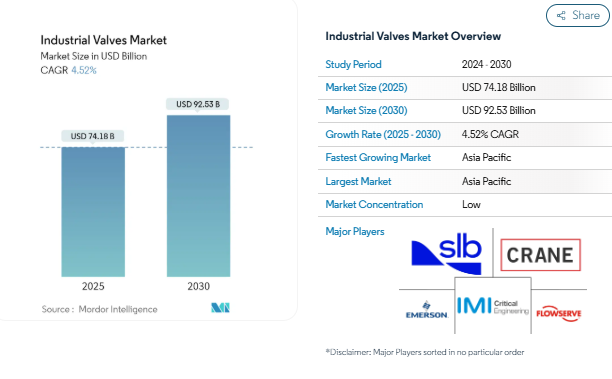

工業用バルブの市場規模は2025年に741億8000万米ドルと推定され、予測期間中(2025-2030年)の年平均成長率は4.52%で、2030年には925億3000万米ドルに達すると予測されています。

工業用バルブ市場は、急速な工業化と中核部門全体の技術進歩によって大きな変貌を遂げています。工業用バルブの主要なエンドユーザーである化学産業は、特にアジア太平洋地域において目覚ましい回復力と成長を示しています。業界レポートによると、中国の化学生産は2022年に4.2%増加し、欧州化学工業協議会(CEFIC)は、世界の化学品販売における中国のシェアが2030年までに約49%に達すると予測しています。この成長軌道は、2023年9月に発表された中国の湛江におけるBASFの世界クラスの合成ガスプラント建設に代表される、化学品製造施設に対する大規模な投資とともに歩んできました。

発電部門は、特にクリーンなエネルギー源への移行において、大幅な進化を続けています。国際エネルギー機関(IEA)によると、風力発電は2022年に大きな節目を迎え、2100TWhを超え、前年比14%の伸びを記録しました。この変革は、中国が2023年7月に3つの原子力発電所の拡張プロジェクトを承認し、合計1200億人民元(約12兆円)を投資するなど、原子力発電の大規模な開発によってさらに証明されています。アユダヤ銀行は、電力インフラにおける工業用バルブの旺盛な需要を反映し、発電セクターの年間成長率を2.8%から3.8%と予測しています。

市場は、製造部門全体でインダストリー4.0が採用されたことにより、スマートバルブ技術と自動化への顕著なシフトを目の当たりにしています。主要メーカーは、予知保全や遠隔監視機能のために、産業用モノのインターネット(IIoT)や人工知能などのデジタル技術をますます取り入れるようになっています。この傾向は特に新しい産業施設に顕著で、統合デジタルソリューションがバルブシステムの標準仕様となりつつあり、リアルタイムの監視、効率の向上、メンテナンスコストの削減を可能にしています。

石油化学部門は、戦略的投資と新規施設建設によって大幅な拡大を経験しています。2023年3月、サウジアラムコは、遼寧省磐進市での837億人民元の投資による合弁事業を含む、中国の石油化学施設に対する大規模な投資を発表しました。このプロジェクトは、アジアや中東での同様の開発とともに、高圧で腐食性の高い環境における特殊な工業用バルブへの需要が高まっていることを示しています。また、バルブメーカーは厳しい環境規制を満たすため、環境に優しい製品やエネルギー効率の高いソリューションの開発に注力しています。

上下水道処理業界におけるバルブの使用量の増加

上下水道処理業界では、世界的な水不足への懸念の高まりと厳しい環境規制を背景に、水処理バルブの使用量が大幅に増加しています。水処理施設では、不必要なメンテナンスを防ぎながら、配管システムを効果的、安全、安定的に稼動させるため、システム内で特定の種類のバルブを使用する必要があります。この業界では主に、水流を調整または隔離するためのバタフライバルブ、流量と圧力を制御するためのボールバルブ、主な遮断機構としてのゲートバルブ、逆流汚染を防止するためのチェックバルブ、絞り目的のグローブバルブが使用されています。これらのバルブは、配水、下水処理、工業廃水管理など様々な用途で重要な役割を果たしています。

工業化と都市化の進展により、廃水処理インフラは世界中で大規模な発展を遂げています。例えば、デリーでは2024年に、1日あたり約5億6400万リットル(MLD)という驚異的な汚水処理能力を持つ、アジア最大の汚水処理プラントの建設が予定されています。水処理プラント用の適切な水処理バルブの選定は、バルブの目的(隔離、絞り、調整)、プロセスパラメータ(圧力、温度、流量)、化学的適合性(濃度、媒体、密度)、プロセス要件(許容漏れ率、運転頻度、利用可能なスペース、構造上の考慮事項、清浄度)などの要因を慎重に考慮する必要がある繊細なプロセスであるため不可欠です。

石油・ガス産業におけるバルブ需要の増加

石油・ガス産業は、上流、中流、下流の各オペレーションにおいて、石油・ガスバルブの大幅な需要を牽引し続けています。東南アジアだけを見ても、2021年から2025年にかけて6カ国合計で54の石油・ガスプロジェクトが実施されており、2025年までの原油生産量は日量約223,000バレル、ガス生産量は日量約81億立方フィートに相当します。これらの開発には、流量制御、圧力調整、安全システムなど、様々な重要な用途のための大規模なバルブの設置が必要です。この業界では、オンオフサービス用のボールバルブ、隔離用のゲートバルブ、絞り用のグローブバルブ、重要なプロセスでの逆流防止用のチェックバルブなど、幅広い種類のバルブがユーティリティとして使用されています。

石油とガスのインフラストラクチャの拡大により、極端な圧力、温度、腐食環境に耐える特殊なバルブ技術への需要が高まっています。この分野の工業用バルブは、探鉱・生産から輸送・処理に至るまで、バリューチェーン全体にわたって安全で効率的なオペレーションを保証する重要なコンポーネントです。この業界では、特に製油所や石油化学プラントの緊急シャットダウンシステム、圧力リリーフ、流量制御などの用途において、厳しい安全基準や仕様に準拠したバルブが求められます。新規石油・ガスプロジェクトの継続的な開発と既存施設の近代化が相まって、この分野における石油・ガスバルブの旺盛な需要が維持されると予想されます。

セグメント分析: 種類別

工業用バルブ市場におけるボールバルブセグメント

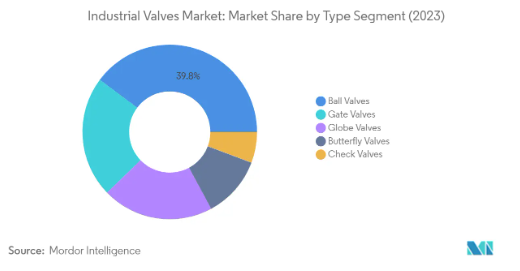

ボールバルブは引き続き工業用バルブ市場を支配しており、2024年の市場シェア全体の約40%を占めています。これらのバルブは、直進流量と最小限の制限が必要なオンオフまたは分離サービス用途に最も一般的に使用されています。このセグメントの優位性は、直進流特性、低乱流、最小限の操作トルク要件、タイトな閉鎖能力、コンパクトな設計機能など、いくつかの主要な利点に起因しています。ボールバルブは、石油・ガス、化学処理、石油化学施設、製油所、パルプ・製紙、発電所、水処理施設など、様々な産業で幅広く使用されています。特に、優れたシール性能、高圧用途での信頼性、さまざまな種類の流体やガスを扱う汎用性が、このセグメントの成長を牽引しています。

産業用バルブ市場における逆止弁セグメント

逆止弁セグメントは、工業用バルブ市場において最も急速な成長を遂げており、2024年から2029年にかけて約7%の成長率が見込まれています。この顕著な成長は、主に様々な産業用途における逆流防止ソリューションの需要増加によるものです。逆止弁は、処理システムにおける逆流を防止することにより、製品の汚染、装置の損傷、安全上の危険を防止する上で重要な役割を果たします。このセグメントの成長は、水処理システム、ポンプとコンプレッサー、HVACシステム、化学処理施設での幅広い使用によってさらに強化されています。一方向の流れを維持することが不可欠な重要な用途でこれらのバルブの採用が増加していることと、バルブの設計や材料における技術的進歩が相まって、このセグメントの拡大が続いています。

産業用バルブ市場の種類別残存セグメント

産業用バルブ市場には、バタフライバルブ、ゲートバルブ、グローブバルブなど、他にもいくつかの重要なセグメントがあり、それぞれが明確な産業用途に対応しています。バタフライバルブは、その軽量特性とコンパクトな設計で効率的な流量制御が評価され、大流量用途に最適です。ゲートバルブは、特に最小限の圧力損失を必要とする用途で、最小限の制限で流体を直線的に流すために主に利用されます。グローブバルブは、正確な流量調節と頻繁な操作を必要とする用途に優れており、優れた絞り機能を提供します。これらのセグメントを総称して市場の多様性に貢献し、基本的なオン・オフ操作から、様々な圧力・温度条件下での複雑な流量制御要件まで、様々な産業ニーズに対応しています。

セグメント分析: 種類別

工業用バルブ市場における手動バルブセグメント

手動バルブは引き続き工業用バルブ市場を支配しており、2024年の総市場シェアの約69%を占めています。レバーまたはギア機構で操作されるこれらのバルブは、その信頼性、費用対効果、簡単な操作により、様々な産業で好まれています。このセグメントの優位性は、伝統的な工業プロセスで広く使用されていること、自動化された代替品と比較して初期投資コストが低いこと、頻繁なバルブ操作が必要ない用途に適していることに起因しています。手動バルブは、特に小規模な設備、保守作業、自動化ソリューションが経済的に正当化されない産業で広く普及しています。このセグメントの確固たる地位は、より低いメンテナンス要件、より長い耐用年数、外部電源なしで作動する能力によってさらに強化され、遠隔地や緊急バックアップシステムにとって理想的なものとなっています。

産業用バルブ市場における自動バルブ部門

産業用バルブ市場において、自動バルブセグメントは急成長を遂げており、2024年から2029年の間に約6%の成長率が見込まれています。この成長加速の背景には、産業オートメーションの増加、精密な流量制御の必要性、業務効率の重視の高まりがあります。このセグメントには、電気アクチュエータ(MOV)、空気圧バルブ、電気油圧バルブなど様々な技術が含まれ、それぞれが特定の産業用途に対応しています。自動バルブの採用は、精密制御、遠隔操作機能、デジタル制御システムとの統合を必要とする産業で特に顕著です。インダストリー4.0への取り組み、スマート製造業の台頭、危険な環境下での人的介入を減らすことへの注目の高まりが、この成長をさらに後押ししています。このセグメントの拡大は、バルブ自動化における技術的進歩、自動化システムの信頼性向上、産業プロセスにおけるリアルタイムモニタリングと制御のニーズの高まりによっても支えられています。

セグメント分析: エンドユーザー産業別

産業用バルブ市場における石油・ガスセグメント

石油・ガス産業は引き続き産業用バルブ市場を支配しており、2024年の総市場シェアの約35%を占めています。この重要な市場地位は、陸上での石油・ガス生産プロセス、海上での生産プロセス、天然ガス処理、石油・ガス輸送、下流の製油所業務など、様々な用途でバルブが幅広く使用されていることに起因しています。このセグメントの強さは、中東、北米、アジア太平洋地域など、石油・ガスのインフラ整備が進んでいる地域で特に顕著です。これらの地域では、パイプライン・インフラ、製油所の拡張、石油・ガス処理施設の新設など、継続的な投資が需要をさらに後押ししています。このセグメントの堅調な業績は、安全規制への注目が高まっていることや、石油・ガス事業において極端な圧力や温度に対応できる高性能バルブへのニーズが高まっていることにも起因しています。

産業用バルブ市場における新エネルギー分野

水素、風力、太陽光、地熱エネルギー、バイオエネルギーアプリケーションを含む新エネルギーセグメントは、産業用バルブ市場で最も急成長しているセグメントとして浮上しており、2024年から2029年にかけて約9%の成長率が見込まれています。この顕著な成長は、主に再生可能エネルギー源への世界的なシフトとクリーンエネルギーインフラへの投資の増加によるものです。このセグメントの拡大は、ヨーロッパやアジア太平洋地域など、再生可能エネルギーに積極的な地域で特に顕著です。水素インフラ、太陽熱発電所、地熱発電施設における特殊バルブの需要は大幅に増加しています。この成長は、再生可能エネルギー用途に特化したバルブ設計の技術的進歩に加え、世界的なクリーンエネルギー導入を促進する政府の政策やイニシアティブによってさらに加速しています。

エンドユーザー産業における残りのセグメント

産業用バルブ市場には、上下水道管理、発電、化学産業など、他にもいくつかの重要なセグメントがあります。上下水道管理分野は、節水と処理効率への注目が高まる中、自治体のインフラや工業用水処理用途で重要な役割を担っています。発電分野は、従来型発電所と原子力発電所の両方にとって引き続き重要であり、蒸気処理と冷却システム用の特殊バルブが必要です。化学産業分野では、腐食性物質を取り扱い、様々な化学処理用途で正確な流量制御を維持するための高性能バルブが引き続き求められています。これらの各セグメントは、都市化、工業化、各地域での環境規制の増加などの要因によって、市場のダイナミクスに独自の貢献をしています。

工業用バルブ市場の地域セグメント分析

アジア太平洋地域の工業用バルブ市場

アジア太平洋地域は、中国、インド、日本、韓国のような主要な経済圏を包含し、世界の産業用バルブ市場における支配的な力を表しています。この地域の市場ダイナミクスは、大規模な産業開発、急速な都市化、水処理インフラへの大規模な投資によって形成されています。特に中国と日本における製造能力は、各分野における産業オートメーションの拡大と相まって、堅調な需要環境を生み出しています。大手工業用バルブメーカーの存在と技術的進歩への注目の高まりが、この地域の市場地位をさらに強化しています。

中国の工業用バルブ市場

中国はアジア太平洋地域の工業用バルブ市場の強国であり、地域市場シェアの約59%を占めています。同国の優位性は、巨大な産業基盤、広範な石油・ガスインフラ、成長する化学処理部門によって支えられています。中国市場の特徴は強力な国内製造能力であり、多数の国内企業が国際的な工業用バルブメーカーと競合しています。水処理施設、発電インフラ、化学処理プラントへの継続的な投資により、様々な用途で工業用バルブの安定した需要が維持されています。

インドの工業用バルブ市場

インドはアジア太平洋地域で最も急成長している市場であり、2024年から2029年にかけての成長率は約7%と予測されています。同国では、特に石油化学、水処理、発電などの分野で産業が急速に拡大しており、これが成長の原動力となっています。製造業とインフラ整備を促進するインド政府の取り組みと、水処理・廃水処理プロジェクトへの投資の増加は、工業用バルブメーカーにとって大きなビジネスチャンスです。同国は産業インフラの近代化と製造能力の拡大に注力しており、様々な種類の工業用バルブの需要を引き続き押し上げています。

北米と中南米の工業用バルブ市場

北米・中南米地域は、成熟しつつもダイナミックな工業用バルブ市場であり、米国、カナダ、メキシコ、ブラジル、アルゼンチン、チリなどの主要経済圏を網羅しています。この地域の市場の特徴は、高度な産業インフラ、厳しい規制基準、高い技術導入率です。主要な石油・ガス設備、化学処理施設、水処理プラントが存在することが、工業用バルブの安定した需要を促進しています。この地域は、現在進行中の産業近代化の取り組みと、様々な部門におけるエネルギー効率への関心の高まりから利益を得ています。

米国の工業用バルブ市場

米国は北米および中南米の工業用バルブ市場を支配しており、地域別市場シェアの約58%を占めています。同国の主導的地位は、特に石油・ガス部門、化学処理、水処理施設などの広範な産業インフラによって支えられています。アメリカ市場の特徴は、高い技術導入率、厳しい品質基準、大手工業用バルブメーカーの存在感です。インフラ近代化と産業オートメーションへの継続的な投資により、高度なバルブソリューションに対する需要は堅調に推移しています。

米国の工業用バルブ市場-成長の展望

米国もこの地域の成長軌道をリードしており、2024~2029年の成長率は約4%と予測されています。この成長の原動力は、産業オートメーションへの投資の増加、水道インフラの近代化の進行、化学処理施設の拡大です。同国はエネルギー効率と環境コンプライアンスに重点を置いているため、高度な制御バルブ技術に対する需要が生じています。スマートボールバルブの採用が増加し、産業用アプリケーションにおける予知保全への注目が高まっていることが、米国での市場拡大をさらに後押ししています。

ヨーロッパの産業用バルブ市場

ヨーロッパは世界の工業用バルブ市場で大きな存在感を示しており、ドイツ、イギリス、イタリア、フランスが主要市場となっています。この地域の工業用バルブセクターの特徴は、高い技術力、技術革新への強いこだわり、厳しい品質基準です。老舗メーカーの存在と、様々なセクターにわたる高度な産業インフラが市場発展の原動力となっています。この地域は、環境の持続可能性とエネルギー効率を重視しており、バルブの設計と用途に影響を与えています。

ドイツの工業用バルブ市場

ドイツは堅調な製造業、先進的な化学産業、水処理インフラへの多額の投資により、欧州の工業用バルブ市場をリードしています。同国の市場の特徴は、高品質な規格、技術革新、強力な輸出能力です。ドイツのメーカーは、特に化学処理と水処理分野の特殊なアプリケーションにおいて、その精密工学と高度なボールバルブソリューションで知られています。

ドイツの工業用バルブ市場-成長の展望

ドイツもまた、継続的な産業の近代化と高度な工業用制御バルブ技術の採用増加に支えられ、欧州地域で最も強い成長の可能性を示しています。同国はインダストリー4.0への取り組みと持続可能な産業慣行に重点を置いているため、スマートでエネルギー効率の高いバルブソリューションへの需要が高まっています。再生可能エネルギーインフラと水処理施設への投資は、さらに市場拡大に貢献しています。

中東・アフリカの産業用バルブ市場

中東・アフリカ地域には、サウジアラビア、南アフリカ、タンザニア、エチオピア、コンゴ民主共和国、ナイジェリア、ギニア、ボツワナなどの国々が含まれ、産業用バルブの市場環境は多様です。この地域の市場を牽引しているのは、主に石油・ガスインフラ、海水淡水化プロジェクト、産業開発の拡大です。サウジアラビアは、広範な石油化学インフラと水処理施設の恩恵を受け、同地域最大の市場に浮上。一方、南アフリカは、水インフラと産業開発プロジェクトへの投資の増加に支えられ、最も速い成長の可能性を示しています。

産業用バルブ産業の概要

産業用バルブ市場のトップ企業

産業用バルブ市場を牽引しているのは、Emerson Electric Co.、Flowserve Corporation、SLB、KITZ Corporation、Crane Companyといった老舗企業で、これらの企業は総体として市場で大きな存在感を示しています。各社は、進化する業界の需要に対応するため、強化されたバルブ設計、スマート技術、デジタル統合機能を通じた製品革新にますます注力しています。戦略的な製造施設の拡張、流通網の強化、現地生産能力の開発により、経営の俊敏性が達成されています。市場リーダーは、製品ポートフォリオと地理的範囲を拡大するために、合併、買収、パートナーシップを含む戦略的な動きを追求しています。また、企業は持続可能性への取り組みを重視し、環境に優しいバルブソリューションの研究開発に投資し、様々な業界のエネルギー移行目標をサポートする製品を開発しています。

強力な地域プレイヤーを擁する細分化された市場

工業用バルブ市場は、グローバルコングロマリットと地域の専門メーカーが混在する非常に断片的な構造を示しています。グローバルプレーヤーは、広範な流通網、包括的な製品ポートフォリオ、強力な技術力を活用して市場の主導権を維持し、地域プレーヤーは、専門的な製品と地域市場の要件を深く理解することで競争しています。同市場は、大企業が技術力を強化し市場での存在感を拡大するために、小規模の専門メーカーを積極的に買収しており、継続的な統合活動が特徴となっています。

近年は、ポートフォリオの多様化と地理的拡大を目的としたM&Aが盛んに行われています。企業は特に、既存の製品ラインを補完したり、新しい技術や市場へのアクセスを提供したりする事業の買収に力を入れています。このような戦略的な動きにより、競争環境は再構築されつつあり、企業は中核市場での存在感を維持しつつ、高成長地域や新興市場セグメントでの地位強化を模索しています。

革新と適応性が市場の成功を促進

工業用バルブ市場における成功は、変化する業界要件に対応するための革新力と適応力にかかっています。既存のプレーヤーは、従来のバルブ製品とデジタル機能を組み合わせた包括的なソリューションの開発に注力する一方、アフターサービスやサポートネットワークの拡充にも取り組んでいます。各社は、より効率的で信頼性が高く、持続可能なバルブソリューショ ンを生み出すために研究開発に投資しているほか、一貫した品質とタイムリーな納品を確 保するために製造能力を強化しています。

市場の競合他社は、特化した市場セグメントに焦点を当て、特定の用途に向けた革新的なソリューションを開発し、エンドユーザーとの強固な関係を構築することで、地歩を固めることができます。代替製品の脅威が比較的低いため安定性はありますが、企業は地域や業種によって異なる認証要件や政策をうまく乗り切らなければなりません。また、サプライチェーンの複雑さを管理し、コスト競争力を維持し、進化する環境規制や業界標準に適応できるかどうかによっても成功が左右されます。さらに、制御バルブ技術とプロセスバルブソリューションの統合は、特定のアプリケーションのニーズを満たし、業務効率を高めるためにますます重要になってきています。

工業用バルブ市場ニュース

- 2023年9月 ダンフォス・インディアは、成長計画をサポートするため、インドのチェンナイに43,000平方フィートの広さと4,000パレットの設備を持つ新しいインド流通センターを開設しました。この新しい流通ユニットには、アジア、ヨーロッパ、中南米、デンマークのダンフォス製品が集約される予定です。

- 2023年2月 フラウザーブ・コーポレーションは、Velan Inc.の発行済み株式と引受権のすべてを含む、2億4,500万米ドルの現金取引で買収しました。この買収により、Flowserve Corporationの既存のバルブ・ポートフォリオに大きな価値が加わりました。

- 2022年11月:IMIクリティカル・エンジニアリングの子会社であるIMIサウジ・インダストリーは、ダンマームに5,000m2の新施設を発表。この施設は、サウジアラビア政府の主要製品の現地化計画に沿って、革新的なバルブソリューションを供給し、国内の製造能力を強化することが期待されました。

- 2022年11月:ジェームズ・ウォーカーが溶融塩媒体用バルブステムシール Supagraf HT を発表。溶融塩のような化学的に攻撃的で腐食性の高い媒体と組み合わせた超高温に耐えることができ、バルブ、プロセス装置、およびそのような用途のシールに使用される製品にとって最も厳しい条件を提供。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 電力・化学産業からの需要増加

- 4.1.2 脱塩活動の需要増加

- 4.2 阻害要因

- 4.2.1 先進国における産業成長の停滞

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(金額ベース市場規模)

- 5.1 種類別

- 5.1.1 バタフライバルブ

- 5.1.2 ボールバルブ

- 5.1.3 グローブバルブ

- 5.1.4 ゲートバルブ

- 5.1.5 プラグバルブ

- 5.1.6 その他種類別

- 5.2 製品

- 5.2.1 1/4回転弁

- 5.2.2 マルチターンバルブ

- 5.2.3 その他の製品

- 5.3 用途

- 5.3.1 電力

- 5.3.2 上下水道管理

- 5.3.3 化学

- 5.3.4 石油・ガス

- 5.3.5 その他の用途(食品加工、鉱業、海洋を含む)

- 5.4 地理

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 インドネシア

- 5.4.1.6 ベトナム

- 5.4.1.7 マレーシア

- 5.4.1.8 タイ

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 ノルディック

- 5.4.3.6 トルコ

- 5.4.3.7 ロシア

- 5.4.3.8 スペイン

- 5.4.3.9 その他のヨーロッパ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 南米のその他

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 カタール

- 5.4.5.5 ナイジェリア

- 5.4.5.6 エジプト

- 5.4.5.7 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併、買収、合弁事業、提携、協定

- 6.2 市場シェア(%)**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

-

- 6.4.1 ALFA LAVAL

- 6.4.2 AVK Holding AS

- 6.4.3 CIRCOR International Inc.

- 6.4.4 Crane Co.

- 6.4.5 Curtiss-Wright Corporation

- 6.4.6 Danfoss AS

- 6.4.7 Zhejiang Dunan Valve Co. Ltd.

- 6.4.8 Emerson Electric Co.

- 6.4.9 Flowserve Corporation

- 6.4.10 Baker Hughes

- 6.4.11 Georg Fischer Ltd.

- 6.4.12 Hitachi Ltd

- 6.4.13 Honeywell International Inc.

- 6.4.14 IMI

- 6.4.15 ITT Inc.

- 6.4.16 KITZ Corporation

- 6.4.17 KLINGER Group

- 6.4.18 Mueller Water Products Inc.

- 6.4.19 NIBCO Inc.

- 6.4.20 Okano Valve Mfg. Co. Ltd.

- 6.4.21 Saint-Gobain

- 6.4.22 SLB

- 6.4.23 TechnipFMC PLC

- 6.4.24 The Weir Group PLC

- 6.4.25 Valvitalia SpA

- 6.4.26 Xylem

-

- *リストは網羅的ではありません

7. 市場機会と今後の動向

- 7.1 自動バルブの需要増加

工業用バルブ産業のセグメント化

工業用バルブは、システム内の液体や気体の流れを調整するために通路を開閉したり、部分的に塞いだりする機械装置です。

工業用バルブ市場は、種類別、製品別、用途別、地域別に区分されます。種類別では、バタフライバルブ、ボールバルブ、グローブバルブ、ゲートバルブ、プラグバルブ、その他(ニードルバルブなど)に区分されます。製品別では、1/4回転バルブと多回転バルブに細分化されます。用途別では、電力、上下水道管理、化学、石油・ガス、その他食品加工、鉱業、海洋などの用途に細分化。また、主要地域27カ国の市場規模や予測も掲載しています。

各セグメントについて、市場規模と予測は収益(米ドル)に基づいて行われています。

産業用バルブ市場に関する調査FAQ

産業用バルブの市場規模は?

産業用バルブの市場規模は、2025年には741億8000万米ドルに達し、CAGR 4.52%で成長し、2030年には925億3000万米ドルに達すると予測されています。

現在の工業用バルブの市場規模は?

2025年には、産業用バルブの市場規模は741.8億米ドルに達する見込みです。

工業用バルブ市場の主要プレーヤーは?

Emerson Electric Co.、Flowserve Corporation、Crane Co.、IMI、SLBが産業用バルブ市場で事業を展開している主要企業です。

産業用バルブ市場で最も急速に成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると推定されています。

産業用バルブ市場で最大のシェアを持つ地域はどこですか?

2025年には、アジア太平洋地域が産業用バルブ市場で最大の市場シェアを占めます。

産業用バルブの対象年、2024年の市場規模は?

2024年の産業用バルブの市場規模は708.3億米ドルと推定されます。本レポートでは、産業用バルブの過去の市場規模を2024年までカバーしています。また、産業用バルブの市場規模を2025年、2026年、2027年、2028年、2029年、2030年と予測しています。

*** 本調査レポートに関するお問い合わせ ***