産業用断熱材市場:製品タイプ別(ブランケット、ボード、配管用断熱材)、材料別(ケイ酸カルシウム、セルラーグラス、ミネラルウール)、温度範囲別、最終用途産業別、用途別、世界市場予測 2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 産業用断熱材市場の包括的分析:概要、推進要因、および展望(2025-2032年)

### 市場概要

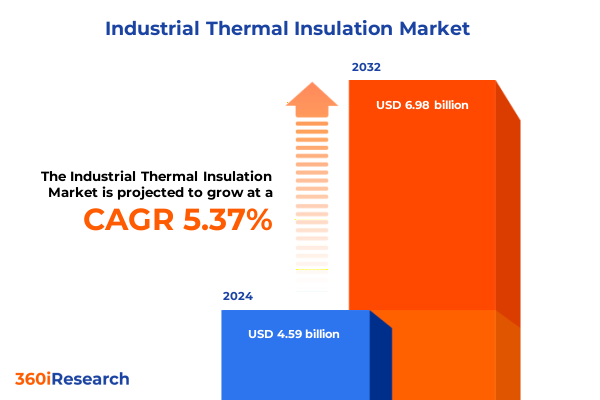

世界の**産業用断熱材**市場は、2024年に45.9億米ドルと推定され、2025年には48.1億米ドルに達すると予測されています。その後、2025年から2032年にかけて年平均成長率(CAGR)5.37%で成長し、2032年には69.8億米ドル規模に達すると見込まれています。この市場は、重工業における重要なプロセスの効率性と安全性を支える基盤であり、エネルギー保全と排出量削減への要求が強まる中でその重要性を増しています。

**産業用断熱材**は、単なる温度障壁から、運用上の卓越性を実現する戦略的イネーブラーへと進化を遂げています。現代のソリューションは、高度な複合材料とデジタル監視技術を統合し、熱性能を最適化しながらライフサイクルコストと環境負荷を最小限に抑えることを目指しています。変動する投入コストと厳格化する規制が特徴の時代において、高純度ケイ酸カルシウムや硬質ポリウレタンフォームといった材料科学の革新は、熱保持と耐火性の新たな基準を打ち立てています。同時に、デジタルツインやIoT対応センサーは、断熱材の完全性をリアルタイムで監視し、信頼性と安全性を高める予知保全機能を提供しています。これらのトレンドは、**産業用断熱材**が従来の役割を超え、技術と規制の融合点となっていることを示しています。本レポートは、市場の最新動向、変革的変化、関税の影響、セグメンテーションの洞察、地域差、および競争戦略を詳細に分析し、意思決定者が環境管理と経済的レジリエンスの両方を促進する戦略を策定するための情報を提供します。

### 市場の主要推進要因

**産業用断熱材**市場の成長は、持続可能性の義務、技術的ブレークスルー、および進化する顧客の期待の収束によって大きく推進されています。

1. **持続可能性の義務とエネルギー効率の追求:**

* 世界中で厳格な持続可能性目標とコスト管理策が追求されており、エネルギー保全と排出量削減への要求が**産業用断熱材**の需要を押し上げています。

* 再生可能エネルギープロジェクトは、変動する負荷の下で信頼性の高い性能を発揮する断熱ソリューションを求めており、既存の石炭火力発電所や原子力発電所は資産寿命を延ばすための改修技術を必要としています。

* 循環経済の原則への関心の高まりは、リサイクル可能でバイオベースの断熱材の採用を促進し、**産業用断熱材**ソリューションを広範な企業の持続可能性フレームワークと整合させています。

* 欧州連合の産業用建物のエネルギー性能に関する指令や、中国の2050年カーボンニュートラル目標は、強制的な断熱基準を引き上げ、リサイクル可能でバイオベースの材料の採用を促しています。

2. **技術革新と先進材料の開発:**

* 材料科学の革新は、高純度ケイ酸カルシウムや硬質ポリウレタンフォームなど、熱保持と耐火性の新たなベンチマークを確立しています。

* デジタル変革は、製品開発とメンテナンスのパラダイムを再定義しています。シミュレーションツールと高度な分析は、断熱システムの設計精度を飛躍的に向上させ、厚さ、材料組成、設置方法を最適化します。

* 組み込みセンサーによるリアルタイム監視は、熱異常を事前に特定し、ダウンタイムを削減し、壊滅的な故障を防ぎます。

* 軽量エアロゲルブランケット、無機および有機相を融合させたハイブリッド複合材料、耐湿性を高めるコーティングなど、次世代材料の研究開発が活発化しています。

3. **米国の関税政策の影響:**

* 2018年に導入された通商法301条に基づく中国からの幅広い化学原材料および完成断熱製品に対する25%の関税は、国内生産を保護し、現地生産能力への投資を促しました。

* しかし、これらの関税は、高性能断熱システムに不可欠なポリオール、イソシアネート、特殊鉱物などの投入コストを上昇させ、最終消費者の費用を増加させました。

* 通商法232条に基づく輸入鉄鋼およびアルミニウムに対する10~25%の関税は、製造およびフレームの費用を増加させ、エンジニアは複合材料サポートや合理化された固定技術などの代替案を検討するようになりました。

* 特定のロックウールおよびセルラーグラス部品に対するアンチダンピング関税は、追加のコスト負担をもたらし、一部の企業は関税免除を申請したり、東南アジアや東欧の低コスト地域から調達することでサプライヤー基盤を多様化したりするようになりました。これらの政策は、複雑な競争環境を生み出し、コスト削減策や材料代替を促しています。

4. **最終用途産業の多様な要求と地域ごとの成長パターン:**

* 化学施設は、バルク貯蔵、石油化学反応器、特殊プロセス容器など、独自の温度プロファイルと化学的暴露に対応するオーダーメイドのソリューションを求めています。

* 石油・ガス設備は、変動する圧力と潜在的に攻撃的な炭化水素に耐える適応性のある断熱システムを必要とします。

* 発電資産(石炭火力、原子力、再生可能エネルギー)は、ボイラー断熱からタービン排気封じ込めまで、熱効率と防火安全性を優先します。

* **地域別動向:**

* **米州:** エネルギー効率インセンティブと規制要件が石油化学精製所や発電所の改修プロジェクトを促進し、北米の生産者は関税保護を活用して国内供給を強化しています。ラテンアメリカ市場は、大規模なLNGターミナルや石油化学のグリーンフィールド投資によるプロジェクトベースの需要が特徴です。

* **欧州・中東・アフリカ:** 厳格な炭素削減目標と炭素価格メカニズムが、プレミアム断熱ソリューションへの移行を推進しています。中東では、石油・ガス・石油化学複合施設の急速な拡大が、極端な周囲温度に耐える断熱材の必要性を強調しています。

* **アジア太平洋:** 石炭火力発電所、LNGターミナル、再生可能エネルギー設備の膨大な容量増強が特徴です。中国のカーボンニュートラル推進は、発電所の広範な断熱改修を刺激し、インドのインフラ成長はプロセス配管やタンクファームにおける費用対効果の高いボードおよびブランケットソリューションの需要を促進しています。東南アジア経済圏では、海洋腐食や熱サイクルに対処するため、セルラーグラスや高純度ケイ酸塩などの先進材料の採用が増加しています。

### 市場の展望と戦略的提言

**産業用断熱材**業界のリーダーは、現在の市場の勢いを活用するために、コスト圧力、規制要件、および進化する顧客の期待に対処する多角的なアプローチを採用すべきです。

1. **研究開発への投資とデジタル統合:**

* 厚みを減らしながら高い熱性能を発揮する材料への研究開発投資を優先することで、スペースと重量の制約に対処し、新たな用途の可能性を広げることができます。

* デジタルソリューションプロバイダーとの提携は、センサーネットワークと分析プラットフォームの統合を促進し、予知保全を可能にし、資産の可用性を向上させます。

* 軽量エアロゲルブランケット、ハイブリッド複合材料、耐湿性を高めるコーティングなど、次世代材料の開発に注力し、熱効率を損なうことなく炭素排出量を削減することが重要です。

2. **サプライチェーンのレジリエンス強化:**

* 複数の地域にわたる原材料調達の多様化は、関税の変動や地政学的混乱のリスクを軽減します。

* 地域製造拠点の設立は、リードタイムを短縮し、物流費用を削減し、緊急プロジェクトのタイムラインへの対応力を高めます。

3. **政策立案者との積極的な関与と持続可能性の組み込み:**

* 企業は、進化する貿易および環境規制に影響を与えるために、政策立案者と積極的に関与し、温室効果ガス排出量削減における**産業用断熱材**の役割を認識させるべきです。

* 持続可能性を価値提案に組み込むことは、ネットゼロ目標達成のプレッシャーにさらされている最終消費者にとって非常に重要です。これは、リサイクル材の組み込み、回収およびリサイクルプログラムの提供、環境管理に関する第三者認証の取得によって達成できます。

4. **競争戦略とサービス差別化:**

* 主要メーカーは、戦略的買収、製品革新、地理的拡大を通じて市場の変化に対応しています。グローバル企業は、高性能複合材料やバイオ断熱材のポートフォリオを拡大し、中堅企業は極低温や超高温環境などのニッチな用途に注力しています。

* 材料科学の専門家とデジタルソリューションプロバイダーとの協業は、高度な断熱材と状態監視サービスを組み合わせた統合ソリューションを提供しています。

* 設計コンサルティング、プレハブ化、設置監督、継続的な資産監視を含むバンドルソリューションを提供するメーカーは、より高価値の契約を獲得し、長期的なパートナーシップを築いています。

* 2025年に統合が加速する中、深い垂直統合、デジタル機能、および持続可能な製品ラインを持つ企業は、高成長セグメントで不均衡なシェアを獲得し、複雑な産業エコシステムにおける優先サプライヤーとしての地位を強化するでしょう。

これらの戦略を実行することで、業界のステークホルダーは現在の複雑な環境を乗り切るだけでなく、運用効率と広範なESG要件を両立させようとする顧客にとって選ばれるパートナーとしての地位を確立できるでしょう。

以下に、ご指定の「産業用断熱材」を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

* **序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 極低温LNGインフラ断熱材向け高性能エアロゲルブランケットの採用拡大

* 省エネ型製鋼炉向け耐火断熱材への相変化材料の統合拡大

* 温帯気候地域暖房ネットワークにおけるバイオベースウール断熱複合材の使用急増

* 石油化学パイプラインのコンパクトな保温向け先進真空断熱パネルの開発

* 海洋石油プラットフォームの熱保護向け耐薬品性強化ミネラルウールの拡大

* 産業用断熱システム予知保全のためのデジタルツインモデリングへの注力

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **産業用断熱材市場、製品タイプ別**

* ブランケット

* グラスウールブランケット

* ロックウールブランケット

* ボード

* セルラーグラスボード

* フェノールボード

* パイプ断熱材

* 断熱テープ

* 成形品

* **産業用断熱材市場、材料別**

* ケイ酸カルシウム

* 高純度

* 標準

* セルラーグラス

* 独立気泡

* 連続気泡

* ミネラルウール

* ロックウール

* スラグウール

* ポリウレタンフォーム

* 軟質

* 硬質

* **産業用断熱材市場、温度範囲別**

* 常温

* 極低温

* 高温

* 200-350°C

* >350°C

* **産業用断熱材市場、最終用途産業別**

* 化学

* バルク

* 石油化学

* スペシャリティ

* 石油・ガス

* 下流

* 中流

* 上流

* 発電

* 石炭火力

* 原子力

* 再生可能エネルギー

* **産業用断熱材市場、用途別**

* ダクト

* HVACダクト

* プロセスダクト

* 機器

* ボイラー

* 容器

* 配管

* プロセス配管

* 蒸気配管

* 貯蔵タンク

* 横型タンク

* 縦型タンク

* **産業用断熱材市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **産業用断熱材市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **産業用断熱材市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* オーウェンス・コーニング

* ロックウール・インターナショナル A/S

* サンゴバン S.A.

* クナウフ・インシュレーション GmbH

* ジョンズ・マンビル・コーポレーション

* キングスパン・グループ plc

* アルマセル・インターナショナル S.A.

* BASF SE

* 3Mカンパニー

* カーライル・カンパニーズ・インコーポレイテッド

* **図目次 [合計: 30]**

* 世界の産業用断熱材市場規模、2018-2032年(百万米ドル)

* 世界の産業用断熱材市場規模、製品タイプ別、2024年対2032年(%)

* 世界の産業用断熱材市場規模、製品タイプ別、2024年対2025年対2032年(百万米ドル)

* 世界の産業用断熱材市場規模、材料別、2024年対2032年(%)

* 世界の産業用断熱材市場規模、材料別、2024年対2025年対2032年(百万米ドル)

* 世界の産業用断熱材市場規模、温度範囲別、2024年対2032年(%)

* 世界の産業用断熱材市場規模、温度範囲別、2024年対2025年対2032年(百万米ドル)

* 世界の産業用断熱材市場規模、最終用途産業別、2024年対2032年(%)

* 世界の産業用断熱材市場規模、最終用途産業別、2024年対2025年対2032年(百万米ドル)

* 世界の産業用断熱材市場規模、用途別、2024年対2032年(%)

* 世界の産業用断熱材市場規模、用途別、2024年対2025年対2032年(百万米ドル)

* 世界の産業用断熱材市場規模、地域別、2024年対2025年対2032年(百万米ドル)

* 米州の産業用断熱材市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 北米の産業用断熱材市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 中南米の産業用断熱材市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 欧州、中東、アフリカの産業用断熱材市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 欧州の産業用断熱材市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 中東の産業用断熱材市場規模、国別、2024年対2025年対2032年(百万米ドル)

* アフリカの産業用断熱材市場規模、国別、2024年対2025年対2032年(百万米ドル)

* アジア太平洋の産業用断熱材市場規模、国別、2024年対2025年対2032年(百万米ドル)

* **表目次 [合計: 1539]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

産業用断熱材は、現代社会を支える多岐にわたる産業分野において、その基盤を形成する不可欠な要素である。熱の移動を抑制し、特定の温度を維持するという基本的な機能を通じて、エネルギー効率の向上、プロセスの安定化、そして作業環境の安全性確保に貢献している。発電所、石油化学プラント、製鉄所、食品工場といった大規模施設から、精密機器製造、医療分野に至るまで、熱管理が求められるあらゆる場所でその真価を発揮し、持続可能な社会の実現に向けた重要な役割を担っている。

この断熱材の主要な役割の一つは、省エネルギー化の推進である。高温の熱源からの放熱を防ぎ、あるいは低温環境への熱侵入を遮断することで、燃料消費量を削減し、ひいては二酸化炭素排出量の抑制に直結する。これは、地球温暖化対策が喫緊の課題とされる現代において、企業の経済性向上と環境負荷低減という二つの側面から極めて重要な意味を持つ。また、特定のプロセスにおいて精密な温度制御を可能にすることは、製品の品質維持や生産効率の向上に不可欠であり、化学反応の安定化や材料の均一な加工を実現する上で、断熱材の性能が直接的に影響を及ぼす。さらに、高温機器の表面温度を低下させることで、作業員の火傷事故を防ぎ、安全な作業環境を確保する上でも、断熱材は欠かせない存在である。

産業用断熱材には、その用途や使用環境に応じて多種多様な素材が存在する。代表的なものとしては、ロックウールやグラスウールに代表される繊維系断熱材が挙げられる。これらは優れた断熱性能に加え、不燃性や吸音性にも優れており、ボイラー、配管、タンクなど広範な設備に利用されている。高温域での使用には、ケイ酸カルシウム板やセラミックファイバーが用いられることが多い。ケイ酸カルシウムは高い耐熱性と圧縮強度を持ち、炉壁やダクトの断熱に適している一方、セラミックファイバーは軽量でありながら非常に高い耐熱性を誇り、工業炉の内張りや高温ガスケットなどに利用される。低温域や特定の化学プラントでは、硬質ウレタンフォームやフェノールフォームといった有機質系の断熱材が、その優れた断熱性能と施工性から選ばれることもある。近年では、真空断熱材やエアロゲルのような超高性能断熱材も開発され、より薄く、より高い断熱性能が求められる特殊な用途での採用が進んでいる。

断熱材を選定する際には、使用温度範囲、熱伝導率、耐熱性、耐薬品性、機械的強度、施工性、経済性、そして安全性や環境適合性など、多角的な視点から検討する必要がある。特に、使用温度は断熱材の劣化や性能低下に直結するため、最も重要な選定基準となる。また、腐食性ガスや振動、外部からの物理的衝撃といった環境要因も考慮に入れ、長期にわたって安定した性能を維持できる素材を選ぶことが肝要である。適切な断熱材の選定と正確な施工は、システムの全体的な効率と信頼性を大きく左右するため、専門的な知識と経験が求められる領域である。

産業用断熱材は、技術革新とともに常に進化を続けている。より薄く、より軽量で、かつ高い断熱性能を持つ新素材の開発や、リサイクル可能な素材の導入、製造プロセスにおける環境負荷の低減といった取り組みが進められている。また、IoTやAI技術との連携により、断熱材の劣化状況をリアルタイムで監視し、最適なタイミングでのメンテナンスを促す「スマート断熱システム」の研究開発も進展しており、将来的に産業設備の運用効率と安全性を一層高めることが期待されている。これらの進化は、エネルギー消費のさらなる削減、資源の有効活用、そしてより安全で持続可能な産業活動の実現に不可欠な要素となるだろう。

このように、産業用断熱材は単なる建材ではなく、現代産業の効率性、安全性、そして持続可能性を支える戦略的な基盤技術である。その機能と役割は、今後も社会の要請に応じて多様化し、技術革新を通じて、より高度な課題解決に貢献していくことは疑いようがない。