産業用・特殊ガス市場:ガス種別(アルゴン、二酸化炭素、ヘリウム)、純度(高純度、超高純度)、技術、供給形態、納入形態、最終用途別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**産業用・特殊ガス市場の動向、推進要因、および展望に関する詳細レポート**

**市場概要**

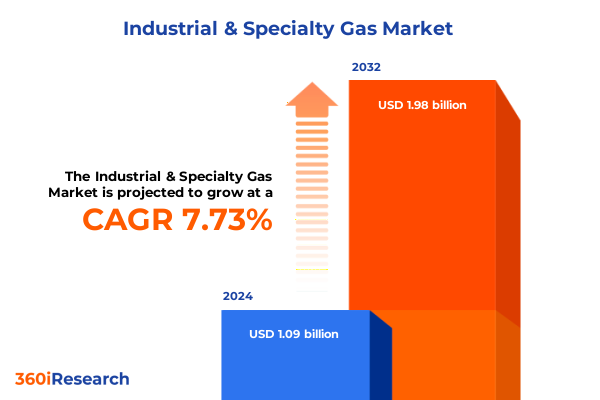

産業用・特殊ガス市場は、2024年に10.9億米ドルと推定され、2025年には11.6億米ドルに達すると予測されています。その後、年平均成長率(CAGR)7.73%で成長し、2032年には19.8億米ドル規模に拡大する見込みです。この市場は、製造業、エネルギー、ヘルスケア、先端材料といった多岐にわたる基幹アプリケーションを支える現代の産業化の礎石として位置づけられています。世界経済が脱炭素化、デジタル化、サプライチェーンのレジリエンスを追求する中で、窒素、酸素、水素、二酸化炭素といったガスに対する需要は、従来の用途だけでなく、新たなエンドユースセグメントにおいても増大しています。本市場は、純度レベル、生産技術、供給モード、配送形式といった多角的な側面からその複雑性が形成されており、進化する顧客要件、地政学的動向、持続可能性への要請が、生産者、流通業者、エンドユーザーにとって新たな機会と課題を生み出しています。規制の枠組み、競争上のイノベーション、戦略的パートナーシップの相互作用を理解することが、この重要な産業エコシステムをナビゲートする上で不可欠です。

**主要な推進要因**

本市場の成長を牽引する主要な要因は、技術的ブレークスルー、規制の適応、市場の再編、地域固有の動向、そして地政学的な影響に集約されます。

1. **技術的ブレークスルーと市場再編**

近年、産業用・特殊ガス市場は、画期的な技術、環境規制、および変化するグローバルな供給パターンによって変革期を迎えています。膜分離技術や圧力スイング吸着(PSA)技術の急速な成熟は、よりモジュール化され、エネルギー効率の高い生産をエンドユーザーの近くで可能にし、長距離流通ネットワークへの依存を軽減しています。同時に、極低温蒸留技術の進歩は、大規模な水素およびヘリウムプロジェクトを支え、低炭素エネルギーキャリアや先端エレクトロニクス製造への移行を促進しています。

並行して、厳格な排出目標と循環経済の義務化は、炭素回収・利用・貯蔵(CCUS)ソリューションへの投資を加速させています。これにより、二酸化炭素は管理すべき副産物であると同時に、革新的な化学プロセスの原料としても注目されています。これらの複合的な力は、グリーン水素イニシアチブの加速、バリューチェーン全体での戦略的提携、および資産性能と供給セキュリティを最適化するためのデジタル化への注力によって特徴づけられる、流動的な市場状況を示しています。

2. **2025年米国関税の影響**

2025年時点の米国における関税状況は、特殊ガスサプライチェーン、設備コスト、および原材料調達戦略に累積的な影響を及ぼしています。鉄鋼およびアルミニウムに関するセクション232調査に起因する輸入産業用ガス生産設備への保護関税は、新規空気分離装置や水素電解槽の総設置コストを上昇させ、製造業者に設備投資計画の見直しと国内製造パートナーシップの追求を促しています。同時に、セクション301措置に基づく特定高純度ガスシリンダーおよびコンプレッサー部品への関税引き上げは、輸入特殊グレード配送形式の着地コストを増加させています。

これらの政策転換は二重の効果をもたらしています。すなわち、海外調達ハードウェアに依存する新規参入者にとっての障壁を高める一方で、現地生産およびオンサイト生成モデルの成長を刺激しています。大手エンドユーザーやマーチャントサプライヤーは、関税の影響を回避するため、自社施設への投資を増やしており、より統合されたサプライチェーン構造を促進しています。今後、国家安全保障目標とグローバルな競争力維持の必要性とのバランスを取るためには、業界関係者と規制当局との間の強固な対話が不可欠となるでしょう。

3. **ガスタイプ、エンドユース、純度、生産モード、配送形式による市場プロファイル**

詳細なセグメンテーション分析は、広範な市場平均を超えた微妙な需要パターンを明らかにし、異なるガスタイプとアプリケーション分野がどのように異なる成長軌道を推進しているかを示しています。水素やヘリウムといったガスは、それぞれエネルギー転換と半導体製造において戦略的重要性を示しており、酸素や窒素は金属、化学、食品加工産業全体で安定した消費を維持しています。

さらに、高純度と超高純度グレードの区別は、医薬品や先端エレクトロニクスにおける純度要求の厳しいプロセスに置かれるプレミアムな価値を強調しており、よりコモディティ志向の用途とは対照的です。生産技術も市場参加者を区別します。従来の極低温蒸留は大規模な窒素および酸素生産を支配し続けている一方で、膜分離および圧力スイング吸着システムは、分散型水素、二酸化炭素、および特殊ガス生成において牽引力を増しています。

供給モードも同様の区分を示しており、マーチャントサプライヤーはバルク形式を活用して主要な産業クラスターにサービスを提供し、オンサイト生成ソリューションは供給セキュリティとコスト効率を優先するエンドユーザーに浸透しています。最後に、配送形式は物流の最適化において極めて重要であり、バルクパイプラインが高容量顧客にサービスを提供する一方で、シリンダーは遠隔地または少量アプリケーションに柔軟性を提供します。

4. **地域別の推進要因**

地域別の視点からは、世界各地で成長ドライバー、規制圧力、インフラ成熟度における動的な対照が明らかになります。

* **米州**: 確立された産業基盤と主要な原料源への近接性が、酸素、窒素、二酸化炭素に対する安定した需要を支えています。米国は、水素実証プロジェクトとオンサイトガス生成の展開においてリードしています。この地域の企業は、低炭素燃料イニシアチブや炭素回収事業に対する支援的なインセンティブから恩恵を受ける一方で、国境を越えたサプライチェーンに影響を与える複雑な地域間貿易政策にも対応しています。

* **EMEA (欧州、中東、アフリカ)**: この地域は、市場状況のモザイクを呈しています。西欧の厳格な排出目標と循環経済目標は、特殊化学品におけるグリーン水素および高純度ガスへの需要を増幅させています。一方、中東諸国政府は、炭化水素収益を多様化するために、大規模なガス・ツー・リキッドおよびアンモニア事業に多額の投資を行っています。対照的に、アフリカは、鉱業活動や地方自治体サービスを支援するため、基本的な産業用ガスのインフラを徐々に構築しており、将来の成長の基盤を築いています。

* **アジア太平洋**: 急速な工業化、半導体製造工場の能力拡大、堅調な医薬品製造が、超高純度ガスに対する驚異的な需要増加を牽引しています。水素エネルギー回廊や炭素管理プロジェクトに対する強力な政府支援は、先進的な生産技術の導入をさらに加速させています。しかし、地政学的緊張や物流のボトルネックによって強調される地域サプライチェーンの脆弱性は、戦略的なサプライヤーの多様化とリスク軽減策を必要としています。

**今後の展望と戦略的提言**

産業用・特殊ガス市場の主要参加企業は、統合、技術革新、および持続可能性へのコミットメントによって特徴づけられる状況を乗り越えています。大手企業は、ブティック特殊ガスプロバイダーの戦略的買収を通じて事業範囲を拡大するとともに、低炭素水素生産および先進分離技術への研究開発投資を強化しています。これらの企業は、電解槽メーカー、ソフトウェアベンダー、およびエンドユーザーコンソーシアムと提携し、ネットゼロ目標に合致する統合供給ソリューションを共同開発しています。合併やパートナーシップを超えて、トップティアのプレーヤーは、デジタル監視プラットフォームと予測メンテナンスサービスを従来のガス供給契約とバンドルすることで、自社の提供物を差別化しています。物理的な製品とソフトウェアによる最適化の融合は、従来のサービスモデルを再構築し、顧客エンゲージメントを深め、ライフサイクル管理や性能分析から新たな収益源を開拓しています。

業界リーダーが新たな機会を捉えるためには、技術投資を変化する規制および顧客の期待に合致させる多角的なアプローチを優先すべきです。第一に、水素および特殊ガス向けのオンサイト生成ユニットの展開を加速することは、関税リスクを軽減し、変動の激しいグローバル市場における供給レジリエンスを高めることができます。同時に、AI駆動型プロセス最適化を統合するために技術プロバイダーと提携することは、エネルギー使用量とメンテナンススケジューリングの効率化を可能にし、総所有コスト(TCO)を削減します。さらに、再生可能エネルギー開発企業との合弁事業を確立することは、低炭素ガス生産のためのグリーン電力へのアクセスを確保し、それによって再生可能水素および持続可能なガスソリューションをプレミアム価格で販売することを可能にします。政策立案者や業界団体との積極的な対話も、バランスの取れた関税枠組みを形成し、財政的インセンティブを確保する上で極めて重要となるでしょう。最後に、ガス供給とリアルタイム分析および遠隔診断を組み合わせたデジタルサービス提供を推進することは、企業を顧客中心のイノベーションの最前線に位置づけることになります。

以下に、ご指定の「産業用・特殊ガス」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

### 目次 (Table of Contents)

**I. 序文 (Preface)**

* 市場セグメンテーションと対象範囲 (Market Segmentation & Coverage)

* 調査対象期間 (Years Considered for the Study)

* 通貨 (Currency)

* 言語 (Language)

* ステークホルダー (Stakeholders)

**II. 調査方法 (Research Methodology)**

**III. エグゼクティブサマリー (Executive Summary)**

**IV. 市場概要 (Market Overview)**

**V. 市場インサイト (Market Insights)**

* 再生可能エネルギー源による電解を利用したグリーン水素製造の採用拡大が脱炭素化に貢献 (Rising adoption of green hydrogen production through electrolysis powered by renewable energy sources benefiting decarbonization)

* サプライチェーンのレジリエンス確保に向けた半導体製造におけるオンサイト不活性ガス生成システムの需要増加 (Growing demand for on-site inert gas generation systems in semiconductor manufacturing to ensure supply chain resilience)

* 飲料炭酸化および産業用途における高純度二酸化炭素回収・貯留ソリューションの拡大 (Expansion of high-purity carbon dioxide capture and sequestration solutions in beverage carbonation and industrial applications)

* 産業プロセス最適化とコンプライアンスのためのリアルタイムガス分析およびデジタル監視技術の統合の増加 (

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

産業用・特殊ガスは、現代社会の基盤を支える不可欠な要素であり、その存在なくして今日の高度な産業活動や豊かな生活は成り立ちません。これらは単なる気体ではなく、製造プロセス、医療、研究開発、環境保全など、多岐にわたる分野で特定の機能を発揮する「産業の血液」とも称される存在です。

産業用ガスは、主に空気から分離される酸素、窒素、アルゴンや、化学的に合成される炭酸ガス、水素、アセチレンなどを指します。酸素は金属の溶接・切断、製鉄における燃焼促進、医療分野での呼吸補助に用いられ、窒素はその不活性な性質から半導体製造における雰囲気ガス、食品の品質保持、化学プラントのパージングに広く利用されます。アルゴンは溶接時のシールドガスとして、また特殊な照明やレーザー技術にも不可欠です。炭酸ガスは飲料の炭酸化、ドライアイスとしての冷却、温室栽培における光合成促進、さらには超臨界流体としての抽出溶媒としても活用されています。水素は燃料電池の燃料、アンモニア合成の原料、半導体製造における還元ガスなど、その用途は広範にわたります。アセチレンは高い燃焼温度から金属の切断・溶接に特化したガスとして重宝されています。

一方、特殊ガスは、特定の産業や研究用途向けに、極めて高い純度を要求されるガス、精密な混合比で調製された混合ガス、あるいは希少な希ガス(ネオン、クリプトン、キセノンなど)を指します。半導体産業では、エッチング、成膜、ドーピングといった微細加工プロセスにおいて、シラント、アンモニア、フッ素系ガス、塩素系ガスなどの超高純度特殊ガスが不可欠であり、これらのガスの品質が最終製品の性能を大きく左右します。医療分野では、麻酔ガス、医療用酸素・窒素酸化物、診断用ガスなどが厳格な品質管理のもとで供給されています。また、環境分析における校正用ガス、レーザー発振用ガス、研究機関での精密分析用ガスなど、その用途は専門的かつ多岐にわたります。

これらのガスは、空気分離装置による深冷分離法や膜分離法、PSA(圧力スイング吸着)法、あるいは化学合成といった多様な製造プロセスを経て生産されます。特に特殊ガスにおいては、不純物を極限まで除去するための高度な精製技術が求められます。供給形態も用途に応じて様々であり、高圧ガス容器(ボンベ)、複数のボンベを連結したカードル、液化ガス貯槽(LGC、CE)、大規模な需要家にはパイプラインによる供給や、オンサイトガス発生装置による現地生産も行われます。特に液化ガスは、極低温での貯蔵・輸送が必要であり、専用の設備と高度な技術が不可欠です。

産業用・特殊ガスの取り扱いには、その性質上、極めて高い安全性が求められます。可燃性、支燃性、不活性、毒性、あるいは極低温といったガスの特性を理解し、適切な貯蔵、輸送、使用方法を遵守することが、事故防止の絶対条件となります。関連法規や国際的な安全基準に則った運用が徹底されており、供給者側も使用者側も、安全教育と設備管理に最大限の注意を払っています。

近年、産業用・特殊ガスの需要は、半導体産業の成長、医療技術の進歩、そして環境・エネルギー問題への対応といったグローバルなトレンドに牽引され、一層拡大しています。特に、脱炭素社会の実現に向けた水素エネルギーの利用拡大、CO2排出量削減のためのCCUS(二酸化炭素回収・利用・貯留)技術、次世代半導体やディスプレイ開発における新たな特殊ガスの需要増は、この産業の未来を形作る重要な要素です。高純度化技術のさらなる進化、オンサイト供給の効率化、そして持続可能な社会に貢献する新たなガスソリューションの開発が、今後の産業用・特殊ガス業界の重要な課題となるでしょう。

このように、産業用・特殊ガスは、目に見えないながらも現代産業の根幹を支え、私たちの生活の質を高め、未来の技術革新を駆動する上で不可欠な役割を果たし続けています。