産業用制御およびロボティクス市場(タイプ別:産業用制御システム、産業用ロボット;展開別:オンプレミス、クラウドベース、ハイブリッド)– グローバル産業分析、規模、シェア、成長、トレンド、および予測、2025-2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

この市場レポートは、「産業用制御システムおよびロボット市場」に焦点を当て、2025年から2035年までの世界的な産業動向、規模、シェア、成長、トレンド、予測を詳細に分析しています。本市場は、製造業における自動化、制御、最適化を可能にする幅広い技術、機器、システムを含み、生産プロセスの効率性、柔軟性、精度を向上させ、人的介入を削減する上で不可欠な役割を担っています。

市場規模と予測

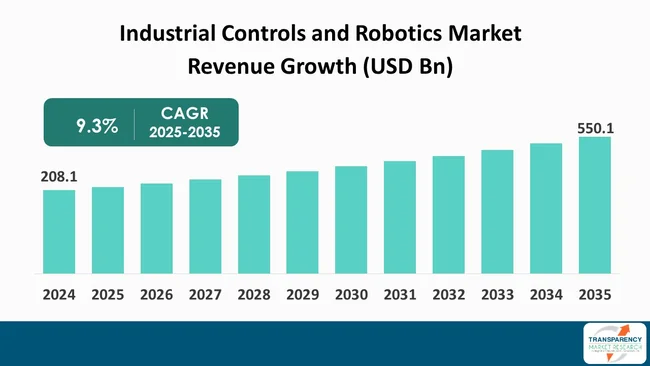

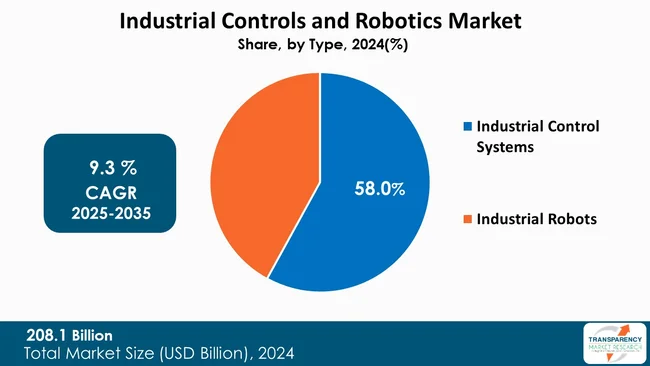

世界の産業用制御システムおよびロボット市場は、2024年に2,081億米ドルの規模に達しました。この市場は、2025年から2035年にかけて年平均成長率(CAGR)9.3%で拡大し、2035年には5,501億米ドルに達すると予測されています。この顕著な成長は、主にエンドユーザー産業の拡大、政府による積極的な取り組み、および業界からの投資増加によって推進されています。

アナリストの視点

アナリストは、本市場が自動車、エレクトロニクス、食品・飲料、医薬品、ロジスティクスなど多岐にわたる産業での自動化普及に牽引され、世界の産業変革の基盤となっていると指摘しています。AI、IoT、クラウドコンピューティング、デジタルツインといった革新技術の導入により、製造業者は効率性、柔軟性、精度を向上させ、人的介入を削減しています。

アジア太平洋地域は、強固な製造基盤、大規模な工業化、政府の支援政策により世界市場を牽引し、FANUC、Yaskawa、Mitsubishi Electricといった主要企業の存在がイノベーションハブとしての地位を強化しています。市場はダイナミックで競争が激しく、継続的な研究開発、協働ロボット(コボット)、AIを活用した自動化が成長の主要な推進力です。

市場の定義と構成要素

産業用制御システムおよびロボット市場は、産業プロセスを自動化、制御、最適化する技術で構成されます。

* 産業用制御システム(ICS)は、PLC(プログラマブルロジックコントローラー)、DCS(分散制御システム)、SCADA(監視制御およびデータ収集)システムなどを含み、機械、プロセス、ワークフローを管理、制御、監視する生産の中央インテリジェンスです。

* 産業用ロボットは、溶接、組立、塗装、包装、材料運搬といった製造プロセスの実行者です。

これらの技術は、IoT、AI、クラウドコンピューティング、デジタルツインと連携し、自己監視、最適化、自律運用が可能なスマートファクトリーを構築し、リアルタイムデータと最小限の人的入力で生産を可能にします。

市場の主要な推進要因

1. エンドユーザー産業の成長:

自動車、エレクトロニクス、食品・飲料、医薬品、ロジスティクスといったエンドユーザー産業の複雑化と大規模化に伴い、ロボット工学と制御システムへの需要が増大しています。これらの産業は、生産速度の向上、品質維持、コスト削減の圧力に直面しています。例えば、自動車産業では組立、溶接、塗装にロボットが活用され、エレクトロニクス産業では小型部品の精密な自動化に貢献しています。国際ロボット連盟(IFR)によると、世界の産業用ロボット稼働台数は2024年に466万4,000台に達し、前年比約9%増加しました。ロボット工学と制御システムは、効率向上と競争力強化、そして市場ニーズへの柔軟な適応を可能にし、産業の成長と変革を推進しています。

2. 政府の取り組みと業界投資:

政府の政策と取り組みは、世界の産業用ロボット工学および制御システムの成長を大きく推進しています。IFRによると、中国の「第14次5カ年計画」や、約4,520万米ドルの予算を持つ「インテリジェントロボットに関する主要特別プログラム」は、研究開発支援、補助金、税制優遇措置を提供し、ロボット導入を加速させています。

民間部門も、AIベースのロボット工学、IoTベースの自動化、協働ロボットへの投資を積極的に行い、政府の取り組みを補完しています。ベンチャーキャピタルの流入、戦略的パートナーシップ、インフラのアップグレードがエコシステムを強化し、高度なソリューションの安定供給を促進しています。これらの相乗効果により、自動化は世界の製造業における効率性と競争力向上に不可欠な要素となっています。

セグメント別展望

* タイプ別: 産業用制御システムが2024年に58.0%の市場シェアを占め、市場を支配しています。これは、製造業、石油・ガス、エネルギー、医薬品、自動車など多くの産業における自動化の基盤を形成しているためです。PLC、SCADA、DCSといったシステムは、機能、安全性、効率性を合理化し、旧式機器や新しいデジタルアプリケーションとの統合能力も持ちます。インダストリー4.0、IoT駆動型自動化、スマート製造の進展がICSの需要をさらに高めています。ICSは、ロボットとは異なり、産業プロセスの管理、測定、最適化において普遍的な機能を提供し、スケーラビリティと信頼性、データ駆動型意思決定の基盤として市場全体を牽引しています。

* 産業用制御システム: プログラマブルロジックコントローラー(PLC)、ヒューマンマシンインターフェース(HMI)、分散制御システム(DCS)、プログラマブルオートメーションコントローラー(PAC)、監視制御およびデータ収集(SCADA)など。

* 産業用ロボット: 直交ロボット、極座標ロボット、円筒座標ロボット、スカラロボット(SCARA)、デルタロボット、多関節ロボット、協働ロボット(コボット)など。

* 展開別: オンプレミス、クラウドベース、ハイブリッド。

* エンドユース別: 自動車、印刷・包装、エレクトロニクス、繊維、化学、食品加工、石油・ガス、医薬品、航空宇宙・防衛、エネルギー・公益事業、ロジスティクス・倉庫、その他。

地域別展望

アジア太平洋地域は、37.0%の市場シェアで市場を支配しています。国際ロボット連盟(IFR)によると、2024年の新規導入の74%をアジアが占めました。高い製造基盤と急速な工業化率がこの地域の優位性を確立しています。中国、日本、韓国、インドは、自動車、エレクトロニクス、消費財生産を牽引し、効率性と競争力向上のため自動化と制御システムに依存しています。「Made in China 2025」、「Make in India」といった政府プログラムや日本のスマート製造への注力も成長を加速させています。高い需要、生産コストの削減、技術開発もこの地域に恩恵をもたらしています。急速な工業化とスマートファクトリーへの広範な投資により、アジア太平洋地域は産業用制御システムおよびロボット市場において最も急速に成長し、支配的な拠点となっています。

主要企業の分析と競争環境

主要メーカーのビジネスモデルは、研究開発投資、製品拡張、合併・買収を含みます。市場は非常に競争が激しく、多様なグローバルおよび地域プレーヤーが存在します。主要企業には、ABB Ltd.、Comau S.p.A.、FANUC Corporation、KUKA AG、Yaskawa Electric Corporation、Siemens AG、Rockwell Automation, Inc.、Mitsubishi Electric Corporation、Schneider Electric SE、Emerson Electric Co.などが含まれます。これらの企業は、市場での地位を強化するために、革新的なソリューションの開発、戦略的パートナーシップの構築、および新興市場への拡大に注力しています。競争優位性を維持するため、各社はAI、IoT、クラウドコンピューティングなどの先進技術を統合し、よりスマートで柔軟な自動化ソリューションを提供しています。これにより、顧客は生産性の向上、運用コストの削減、および市場投入までの時間の短縮を実現できます。

## よくあるご質問

Q: 2024年における世界の産業用制御・ロボット市場の規模はどのくらいでしたか?

A: 2024年、世界の産業用制御・ロボット市場は2,081億米ドル規模でした。

Q: 2035年には、世界の産業用制御・ロボット産業はどのくらいの規模になると予測されますか?

A: 世界の産業用制御・ロボット産業は、2035年末までに5,501億米ドルに達すると予測されています。

Q: 産業用制御・ロボット市場を牽引している要因は何ですか?

A: エンドユーザー産業の成長、政府の取り組みと業界投資の増加などが、産業用制御・ロボット市場の拡大を牽引する要因の一部です。

Q: 予測期間中における世界の産業用制御・ロボット産業のCAGRはどのくらいになりますか?

A: CAGRは、2025年から2035年にかけて9.3%になると予測されています。

Q: 世界の産業用制御・ロボット市場における主要なプレーヤーはどこですか?

A: ABB株式会社、Comau S.p.A.、デンソーロボティクス、Elite Robot株式会社、エマソン・エレクトリック社、ファナック株式会社、川崎重工業株式会社、KUKA AG、三菱電機株式会社、ロックウェル・オートメーション社、シーメンス、安川電機株式会社など、その他複数の有力な地域および世界のメーカーが主要なプレーヤーです。

本市場レポートは、産業用制御システムおよびロボット市場に関する包括的な分析と将来予測を提供しております。エグゼクティブサマリーでは、まず市場概要として、市場の成長を促進する要因、市場の拡大を抑制する要因、そして新たなビジネスチャンスといった市場ダイナミクスを詳細に分析しております。また、需要側と供給側の両面から主要なトレンドを深く掘り下げ、市場の健全性を示す主要市場指標を提示しております。さらに、業界の競争構造を理解するためのポーターの5フォース分析、政治・経済・社会・技術・環境・法制度の側面から市場を評価するPESTEL分析、そして製品やサービスの価値創造プロセスを明らかにするバリューチェーン分析を実施しております。プレミアムインサイトのセクションでは、将来の市場動向を左右する主要な予測要因とその市場への影響、潜在的な機会の評価、関連する規制の枠組み分析、最新の技術動向の概要、そして効果的なマーケティングおよびブランディング戦略について解説しております。加えて、一次調査から得られた貴重な洞察も提供し、市場の全体像を多角的に捉えております。

グローバル産業用制御システムおよびロボット市場の分析と予測(2020年~2035年)では、市場規模と予測(US$ Bn)を多角的な視点から詳細に提示しております。タイプ別分析では、産業用制御システムとして、プログラマブルロジックコントローラー(PLC)、ヒューマンマシンインターフェース(HMI)、分散制御システム(DCS)、データ収集システム(DCS)、プログラマブルオートメーションコントローラー(PAC)、監視制御およびデータ収集(SCADA)といった主要なシステムに加え、インテリジェント電子デバイス(IED)などのその他システムも網羅しております。一方、産業用ロボットのカテゴリーでは、直交ロボット、極座標ロボット、円筒座標ロボット、選択的コンプライアンス関節型ロボットアーム(SCARA)、デルタロボット、多関節ロボット(または人型ロボット)、そして協働ロボット(コボット)など、多様なロボットタイプが分析対象となっております。次に、展開モデル別では、オンプレミス型、クラウドベース型、ハイブリッド型の各モデルが市場に与える影響と、それぞれの市場規模および予測が示されております。エンドユース産業別分析では、自動車産業、印刷・包装産業、エレクトロニクス産業、繊維産業、化学産業、食品加工産業、石油・ガス産業、医薬品産業、航空宇宙・防衛産業、エネルギー・公益事業、ロジスティクス・倉庫業、その他(農業など)といった幅広い分野における産業用制御システムおよびロボットの導入状況と将来の需要が詳細に分析されております。地域別では、北米(米国、カナダ)、欧州(英国、ドイツ、フランス、イタリア、スペイン、オランダ、その他欧州諸国)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、ASEAN諸国、その他アジア太平洋地域)、中東・アフリカ(GCC諸国、南アフリカ、その他中東・アフリカ地域)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他ラテンアメリカ諸国)の各主要地域における市場規模と予測が提供されており、それぞれの地域における増分機会についても詳細に評価されております。

本レポートでは、グローバル市場分析に加え、北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカの各地域、およびその主要国における産業用制御システムおよびロボット市場についても、個別に詳細な分析と予測を実施しております。各地域セクションでは、まず地域スナップショットとしてその地域の概要を提示し、マクロ経済シナリオ、市場シェア分析、そして主要トレンド分析を通じて、地域固有の市場特性を深く掘り下げております。さらに、各地域および主要国(例:北米では米国、カナダ;欧州では英国、ドイツ、フランス、イタリア、スペイン、オランダ;アジア太平洋では中国、インド、日本、オーストラリア、韓国、ASEAN;中東・アフリカではGCC諸国、南アフリカ;ラテンアメリカではブラジル、メキシコ、アルゼンチン)ごとに、タイプ別、展開モデル別、エンドユース産業別の市場規模と予測(2020年~2035年)が詳細に分析されております。これにより、各市場セグメントにおける成長機会と課題が明確に示され、地域および国レベルでの増分機会分析も網羅的に提供されております。

競争環境のセクションでは、市場における競争状況を明確にするため、競争ダッシュボードと2024年時点の市場シェア分析(%)が提示されております。主要な市場プレイヤーとして、ABB Ltd、Comau S.p.A.、DENSO Robotics、Elite Robot Co., Ltd、Emerson Electric Co.、FANUC Corporation、Kawasaki Heavy Industries, Ltd.、KUKA AG、Mitsubishi Electric Corporation、Rockwell Automation, Inc.、Siemens、Yaskawa Electric Corporationなど、業界を牽引する多数の企業が詳細にプロファイルされております。各企業プロファイルには、企業概要、財務概要、製品ポートフォリオ、事業戦略、そして最近の重要な動向が含まれており、特にFANUC Corporationについては、SWOT分析、販売地域/地理的プレゼンス、製品/サービスポートフォリオ、主要財務情報といったより詳細な情報も提供され、各社の競争優位性と市場戦略が深く理解できるよう構成されております。

本レポートには、上記の詳細な市場分析に加え、市場への効果的な参入戦略(Go-to Market Strategy)、本調査で採用された厳密な調査方法論(Research Methodology)、および分析の基礎となる前提条件(Assumptions)に関する情報も含まれており、レポート全体の信頼性と透明性を高めております。

表リスト

表01:世界の産業用制御およびロボット市場価値(10億米ドル)予測、タイプ別 2020年~2035年

表02:世界の産業用制御およびロボット市場数量(千台)予測、タイプ別 2020年~2035年

表03:世界の産業用制御およびロボット市場価値(10億米ドル)予測、展開別 2020年~2035年

表04:世界の産業用制御およびロボット市場数量(千台)予測、展開別 2020年~2035年

表05:世界の産業用制御およびロボット市場価値(10億米ドル)予測、最終用途別 2020年~2035年

表06:世界の産業用制御およびロボット市場数量(千台)予測、最終用途別 2020年~2035年

表07:世界の産業用制御およびロボット市場価値(10億米ドル)予測、地域別 2020年~2035年

表08:世界の産業用制御およびロボット市場数量(千台)予測、地域別 2020年~2035年

表09:北米の産業用制御およびロボット市場価値(10億米ドル)予測、タイプ別 2020年~2035年

表10:北米の産業用制御およびロボット市場数量(千台)予測、タイプ別 2020年~2035年

表11:北米の産業用制御およびロボット市場価値(10億米ドル)予測、展開別 2020年~2035年

表12:北米の産業用制御およびロボット市場数量(千台)予測、展開別 2020年~2035年

表13:北米の産業用制御およびロボット市場価値(10億米ドル)予測、最終用途別 2020年~2035年

表14:北米の産業用制御およびロボット市場数量(千台)予測、最終用途別 2020年~2035年

表15:北米の産業用制御およびロボット市場価値(10億米ドル)予測、国別 2020年~2035年

表16:北米の産業用制御およびロボット市場数量(千台)予測、国別 2020年~2035年

表17:米国産業用制御およびロボット市場価値(10億米ドル)予測、タイプ別 2020年~2035年

表18:米国産業用制御およびロボット市場数量(千台)予測、タイプ別 2020年~2035年

表19:米国産業用制御およびロボット市場価値(10億米ドル)予測、展開別 2020年~2035年

表20:米国産業用制御およびロボット市場数量(千台)予測、展開別 2020年~2035年

表21:米国産業用制御およびロボット市場価値(10億米ドル)予測、最終用途別 2020年~2035年

表22:米国産業用制御およびロボット市場数量(千台)予測、最終用途別 2020年~2035年

表23:カナダ産業用制御およびロボット市場価値(10億米ドル)予測、タイプ別 2020年~2035年

表24:カナダ産業用制御およびロボット市場数量(千台)予測、タイプ別 2020年~2035年

表25:カナダ産業用制御およびロボット市場価値(10億米ドル)予測、展開別 2020年~2035年

表26:カナダ産業用制御およびロボット市場数量(千台)予測、展開別 2020年~2035年

表27:カナダ産業用制御およびロボット市場価値(10億米ドル)予測、最終用途別 2020年~2035年

表28:カナダ産業用制御およびロボット市場数量(千台)予測、最終用途別 2020年~2035年

表29:欧州の産業用制御およびロボット市場価値(10億米ドル)予測、タイプ別 2020年~2035年

表30:欧州の産業用制御およびロボット市場数量(千台)予測、タイプ別 2020年~2035年

表31:欧州の産業用制御およびロボット市場価値(10億米ドル)予測、展開別 2020年~2035年

表32:欧州の産業用制御およびロボット市場数量(千台)予測、展開別 2020年~2035年

表33:欧州の産業用制御およびロボット市場価値(10億米ドル)予測、最終用途別 2020年~2035年

表34:欧州の産業用制御およびロボット市場数量(千台)予測、最終用途別 2020年~2035年

表35:欧州の産業用制御およびロボット市場価値(10億米ドル)予測、国別 2020年~2035年

表36:欧州の産業用制御およびロボット市場数量(千台)予測、国別 2020年~2035年

表37:英国産業用制御およびロボット市場価値(10億米ドル)予測、タイプ別 2020年~2035年

表38:英国産業用制御およびロボット市場数量(千台)予測、タイプ別 2020年~2035年

表39:英国産業用制御およびロボット市場価値(10億米ドル)予測、展開別 2020年~2035年

表40:英国産業用制御およびロボット市場数量(千台)予測、展開別 2020年~2035年

表41:英国産業用制御およびロボット市場価値(10億米ドル)予測、最終用途別 2020年~2035年

表42:英国産業用制御およびロボット市場数量(千台)予測、最終用途別 2020年~2035年

表43:ドイツ産業用制御およびロボット市場価値(10億米ドル)予測、タイプ別 2020年~2035年

表44:ドイツ産業用制御およびロボット市場数量(千台)予測、タイプ別 2020年~2035年

表45:ドイツ産業用制御およびロボット市場価値(10億米ドル)予測、展開別 2020年~2035年

表46:ドイツ産業

表69:オランダの産業用制御およびロボット市場の価値(10億米ドル)の予測、導入形態別 2020年~2035年

表70:オランダの産業用制御およびロボット市場の数量(千台)の予測、導入形態別 2020年~2035年

表71:オランダの産業用制御およびロボット市場の価値(10億米ドル)の予測、用途別 2020年~2035年

表72:オランダの産業用制御およびロボット市場の数量(千台)の予測、用途別 2020年~2035年

表73:アジア太平洋の産業用制御およびロボット市場の価値(10億米ドル)の予測、タイプ別 2020年~2035年

表74:アジア太平洋の産業用制御およびロボット市場の数量(千台)の予測、タイプ別 2020年~2035年

表75:アジア太平洋の産業用制御およびロボット市場の価値(10億米ドル)の予測、導入形態別 2020年~2035年

表76:アジア太平洋の産業用制御およびロボット市場の数量(千台)の予測、導入形態別 2020年~2035年

表77:アジア太平洋の産業用制御およびロボット市場の価値(10億米ドル)の予測、用途別 2020年~2035年

表78:アジア太平洋の産業用制御およびロボット市場の数量(千台)の予測、用途別 2020年~2035年

表79:アジア太平洋の産業用制御およびロボット市場の価値(10億米ドル)の予測、国別 2020年~2035年

表80:アジア太平洋の産業用制御およびロボット市場の数量(千台)の予測、国別 2020年~2035年

表81:中国の産業用制御およびロボット市場の価値(10億米ドル)の予測、タイプ別 2020年~2035年

表82:中国の産業用制御およびロボット市場の数量(千台)の予測、タイプ別 2020年~2035年

表83:中国の産業用制御およびロボット市場の価値(10億米ドル)の予測、導入形態別 2020年~2035年

表84:中国の産業用制御およびロボット市場の数量(千台)の予測、導入形態別 2020年~2035年

表85:中国の産業用制御およびロボット市場の価値(10億米ドル)の予測、用途別 2020年~2035年

表86:中国の産業用制御およびロボット市場の数量(千台)の予測、用途別 2020年~2035年

表87:インドの産業用制御およびロボット市場の価値(10億米ドル)の予測、タイプ別 2020年~2035年

表88:インドの産業用制御およびロボット市場の数量(千台)の予測、タイプ別 2020年~2035年

表89:インドの産業用制御およびロボット市場の価値(10億米ドル)の予測、導入形態別 2020年~2035年

表90:インドの産業用制御およびロボット市場の数量(千台)の予測、導入形態別 2020年~2035年

表91:インドの産業用制御およびロボット市場の価値(10億米ドル)の予測、用途別 2020年~2035年

表92:インドの産業用制御およびロボット市場の数量(千台)の予測、用途別 2020年~2035年

表93:日本の産業用制御およびロボット市場の価値(10億米ドル)の予測、タイプ別 2020年~2035年

表94:日本の産業用制御およびロボット市場の数量(千台)の予測、タイプ別 2020年~2035年

表95:日本の産業用制御およびロボット市場の価値(10億米ドル)の予測、導入形態別 2020年~2035年

表96:日本の産業用制御およびロボット市場の数量(千台)の予測、導入形態別 2020年~2035年

表97:日本の産業用制御およびロボット市場の価値(10億米ドル)の予測、用途別 2020年~2035年

表98:日本の産業用制御およびロボット市場の数量(千台)の予測、用途別 2020年~2035年

表99:オーストラリアの産業用制御およびロボット市場の価値(10億米ドル)の予測、タイプ別 2020年~2035年

表100:オーストラリアの産業用制御およびロボット市場の数量(千台)の予測、タイプ別 2020年~2035年

表101:オーストラリアの産業用制御およびロボット市場の価値(10億米ドル)の予測、導入形態別 2020年~2035年

表102:オーストラリアの産業用制御およびロボット市場の数量(千台)の予測、導入形態別 2020年~2035年

表103:オーストラリアの産業用制御およびロボット市場の価値(10億米ドル)の予測、用途別 2020年~2035年

表104:オーストラリアの産業用制御およびロボット市場の数量(千台)の予測、用途別 2020年~2035年

表105:韓国の産業用制御およびロボット市場の価値(10億米ドル)の予測、タイプ別 2020年~2035年

表106:韓国の産業用制御およびロボット市場の数量(千台)の予測、タイプ別 2020年~2035年

表107:韓国の産業用制御およびロボット市場の価値(10億米ドル)の予測、導入形態別 2020年~2035年

表108:韓国の産業用制御およびロボット市場の数量(千台)の予測、導入形態別 2020年~2035年

表109:韓国の産業用制御およびロボット市場の価値(10億米ドル)の予測、用途別 2020年~2035年

表110:韓国の産業用制御およびロボット市場の数量(千台)の予測、用途別 2020年~2035年

表111:ASEANの産業用制御およびロボット市場の価値(10億米ドル)の予測、タイプ別 2020年~2035年

表112:ASEANの産業用制御およびロボット市場の数量(千台)の予測、タイプ別 2020年~2035年

表113:ASEANの産業用制御およびロボット市場の価値(10億米ドル)の予測、導入形態別 2020年~2035年

表114:ASEANの産業用制御およびロボット市場の数量(千台)の予測、導入形態別 2020年~2035年

表115:ASEANの産業用制御およびロボット市場の価値(10億米ドル)の予測、用途別 2020年~2035年

表116:ASEANの産業用制御およびロボット市場の数量(千台)の予測、用途別 2020年~2035年

表117:中東およびアフリカの産業用制御およびロボット市場の価値(10億米ドル)の予測、タイプ別 2020年~2035年

表118:中東およびアフリカの産業用制御およびロボット市場の数量(千台)の予測、タイプ別 2020年~2035年

表119:中東およびアフリカの産業用制御およびロボット市場の価値(10億米ドル)の予測、導入形態別 2020年~2035年

表120:中東およびアフリカの産業用制御およびロボット市場の数量(千台)の予測、導入形態別 2020年~2035年

表121:中東およびアフリカの産業用制御およびロボット市場の価値(10億米ドル)の予測、用途別 2020年~2035年

表122:中東およびアフリカの産業用制御およびロボット市場の数量(千台)の予測、用途別 2020年~2035年

表123:中東およびアフリカの産業用制御およびロボット市場の価値(10億米ドル)の予測、国別 2020年~2035年

表124:中東およびアフリカの産業用制御およびロボット市場の数量(千台)の予測、国別 2020年~2035年

表125:GCC諸国の産業用制御およびロボット市場の価値(10億米ドル)の予測、タイプ別 2020年~2035年

表126:GCC諸国の産業用制御およびロボット市場の数量(千台)の予測、タイプ別 2020年~2035年

表127:GCC諸国の産業用制御およびロボット市場の価値(10億米ドル)の予測、導入形態別 2020年~2035年

表128:GCC諸国の産業用制御およびロボット市場の数量(千台)の予測、導入形態別 2020年~2035年

表129:GCC諸国の産業用制御およびロボット市場の価値(10億米ドル)の予測、用途別 2020年~2035年

表130:GCC諸国の産業用制御およびロボット市場の数量(千台)の予測、用途別 2020年~2035年

表131:南アフリカの産業用制御およびロボット市場の価値(10億米ドル)の予測、タイプ別 2020年~2035年

表132:南アフリカの産業用制御およびロボット市場の数量(千台)の予測、タイプ別 2020年~2035年

表133:南アフリカの産業用制御およびロボット市場の価値(10億米ドル)の予測、導入形態別 2020年~2035年

Table 134: 南アフリカの産業用制御およびロボット市場 数量(千台)予測、展開別 2020年~2035年

Table 135: 南アフリカの産業用制御およびロボット市場 価値(10億米ドル)予測、用途別 2020年~2035年

Table 136: 南アフリカの産業用制御およびロボット市場 数量(千台)予測、用途別 2020年~2035年

Table 137: ラテンアメリカの産業用制御およびロボット市場 価値(10億米ドル)予測、タイプ別 2020年~2035年

Table 138: ラテンアメリカの産業用制御およびロボット市場 数量(千台)予測、タイプ別 2020年~2035年

Table 139: ラテンアメリカの産業用制御およびロボット市場 価値(10億米ドル)予測、展開別 2020年~2035年

Table 140: ラテンアメリカの産業用制御およびロボット市場 数量(千台)予測、展開別 2020年~2035年

Table 141: ラテンアメリカの産業用制御およびロボット市場 価値(10億米ドル)予測、用途別 2020年~2035年

Table 142: ラテンアメリカの産業用制御およびロボット市場 数量(千台)予測、用途別 2020年~2035年

Table 143: ラテンアメリカの産業用制御およびロボット市場 価値(10億米ドル)予測、国別 2020年~2035年

Table 144: ラテンアメリカの産業用制御およびロボット市場 数量(千台)予測、国別 2020年~2035年

Table 145: ブラジルの産業用制御およびロボット市場 価値(10億米ドル)予測、タイプ別 2020年~2035年

Table 146: ブラジルの産業用制御およびロボット市場 数量(千台)予測、タイプ別 2020年~2035年

Table 147: ブラジルの産業用制御およびロボット市場 価値(10億米ドル)予測、展開別 2020年~2035年

Table 148: ブラジルの産業用制御およびロボット市場 数量(千台)予測、展開別 2020年~2035年

Table 149: ブラジルの産業用制御およびロボット市場 価値(10億米ドル)予測、用途別 2020年~2035年

Table 150: ブラジルの産業用制御およびロボット市場 数量(千台)予測、用途別 2020年~2035年

Table 151: メキシコの産業用制御およびロボット市場 価値(10億米ドル)予測、タイプ別 2020年~2035年

Table 152: メキシコの産業用制御およびロボット市場 数量(千台)予測、タイプ別 2020年~2035年

Table 153: メキシコの産業用制御およびロボット市場 価値(10億米ドル)予測、展開別 2020年~2035年

Table 154: メキシコの産業用制御およびロボット市場 数量(千台)予測、展開別 2020年~2035年

Table 155: メキシコの産業用制御およびロボット市場 価値(10億米ドル)予測、用途別 2020年~2035年

Table 156: メキシコの産業用制御およびロボット市場 数量(千台)予測、用途別 2020年~2035年

Table 157: アルゼンチンの産業用制御およびロボット市場 価値(10億米ドル)予測、タイプ別 2020年~2035年

Table 158: アルゼンチンの産業用制御およびロボット市場 数量(千台)予測、タイプ別 2020年~2035年

Table 159: アルゼンチンの産業用制御およびロボット市場 価値(10億米ドル)予測、展開別 2020年~2035年

Table 160: アルゼンチンの産業用制御およびロボット市場 数量(千台)予測、展開別 2020年~2035年

Table 161: アルゼンチンの産業用制御およびロボット市場 価値(10億米ドル)予測、用途別 2020年~2035年

Table 162: アルゼンチンの産業用制御およびロボット市場 数量(千台)予測、用途別 2020年~2035年

*** 本調査レポートに関するお問い合わせ ***

「産業用制御およびロボティクス」は、現代の製造業や各種産業において、生産プロセスの自動化、効率化、最適化を実現するための基盤となる技術分野を指します。産業用制御は、工場内の機械や設備、生産ライン全体の動作を監視し、計画通りに制御する技術であり、品質の安定化や生産性の向上に不可欠です。一方、ロボティクスは、産業用ロボットの開発、設計、製造、そしてそれらを実際の生産現場に応用する技術体系を意味します。これら二つの分野は密接に連携し、人間に代わって危険な作業、反復作業、精密作業などを実行することで、安全性と生産効率の大幅な向上に貢献しています。

産業用制御の主要な要素としては、シーケンス制御の中核を担うプログラマブルロジックコントローラ(PLC)、大規模プラント制御の分散制御システム(DCS)、広範囲の監視・制御を行うSCADA、精密な動きを制御するモーションコントローラ、オペレーターとの接点となるヒューマンマシンインターフェース(HMI)などがあります。ロボティクスにおいては、多関節ロボット、水平高速作業のスカラロボット、高速ピッキングのパラレルリンクロボット、人間と協調する協働ロボット(コボット)、そして工場内物流を担う無人搬送車(AGV)や自律移動ロボット(AMR)など、多種多様なロボットが活用されています。

これらの技術は、自動車産業の溶接・塗装・組み立て、電子部品産業の精密組み立て・検査、食品・飲料産業のパッケージング・ピッキング、医薬品産業のクリーンルーム作業など、多岐にわたる製造業で活用されています。また、物流倉庫における商品の仕分けや搬送の自動化、さらにはインフラ設備の監視やエネルギー管理といった分野にも応用が広がり、人手不足の解消、生産コストの削減、品質の均一化、作業環境の安全性向上に大きく寄与しています。

「産業用制御およびロボティクス」の進化は、他の先端技術との融合によって加速しています。人工知能(AI)や機械学習は、ロボットの自律性向上、異常検知、予知保全、生産プロセスの最適化に貢献します。モノのインターネット(IoT)は、機器からのリアルタイムデータ収集と遠隔監視を実現し、ビッグデータ解析は生産性向上や品質管理に役立てられます。高速・低遅延通信の5G/ローカル5Gは、ロボット間の協調動作やクラウド連携を強化します。さらに、デジタルツイン技術による仮想シミュレーションは設計・運用を最適化し、ビジョンシステムはロボットの「目」として高精度な位置決めや検査を可能にしています。これらの複合的な技術連携により、より高度で柔軟なスマートファクトリーの実現が進められています。