世界の産業用ロボットアーム市場の規模、シェア、成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

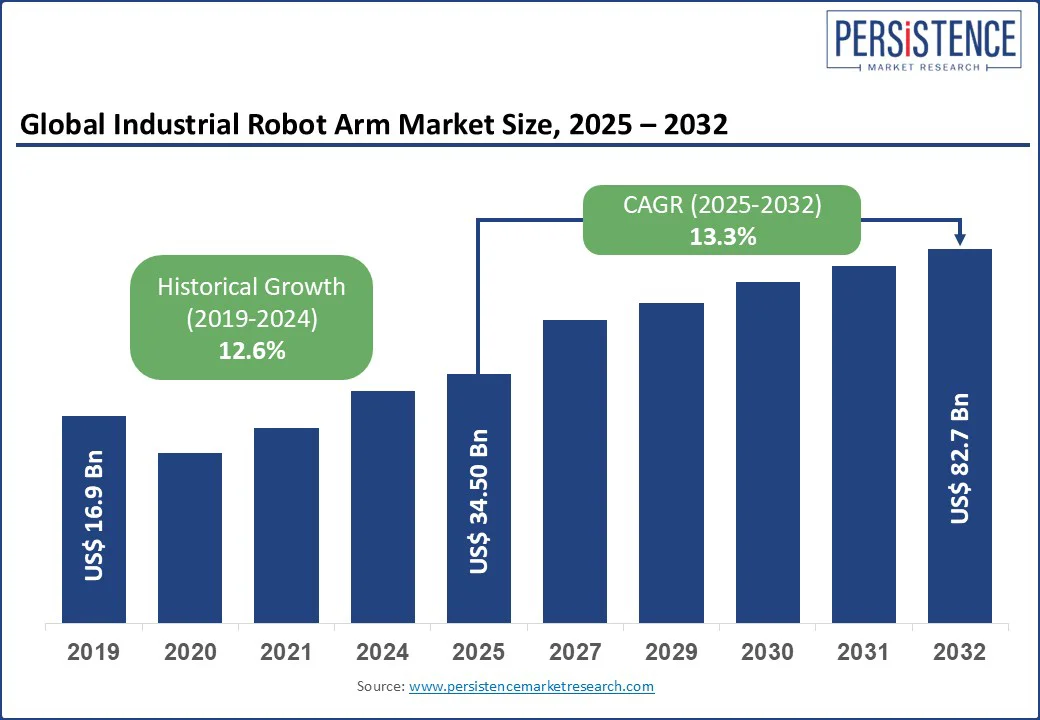

産業用ロボットアーム市場は、2025年に345億ドル、2032年には827億ドルに達すると予測されており、2025年から2032年の間に年平均成長率(CAGR)は13.3%に達する見込みです。この市場は、製造業における自動化の採用の増加、ロボティクス技術の進歩、産業プロセスにおける精度と効率の需要の高まりにより、堅調な成長を経験しています。労働力不足や生産性向上の必要性から、産業自動化の急増が市場の主な推進力となっています。国際ロボット連盟(IFR)によると、2024年までに世界中で350万台以上の産業用ロボットが設置され、特に自動車および電子機器セクターがその採用をリードしています。

自動車業界では、ロボットアームを使用して年間数百万台の車両が組み立てられており、溶接、組み立て、材料搬送などの高度なシステムが必要です。米国では、自動車産業がロボットアームの設置に大きなシェアを占め、運用の効率化における重要な役割を果たしています。ロボティクスにおける技術革新、特に人工知能(AI)、マシンビジョン、センサー統合が市場の成長を大きく促進しています。最新のロボットアーム、例えばFANUCのCRXシリーズコラボレーティブロボットは、安全性の向上、適応性の向上、ダウンタイムの削減を提供し、運用効率を向上させています。AIを活用したロボットアームは、従来のモデルと比較して生産エラーを減少させ、スマートファクトリーにおいて不可欠な存在となっています。

また、軽量材料やコンパクトなデザインの進歩により、ロボットアームは多様なアプリケーションでの使用が可能となり、精密電子機器の組み立てから重工業に至るまで幅広い分野で活躍しています。政府によるIndustry 4.0やスマート製造の推進も市場の拡大を後押ししています。中国では「中国製造2025」などの政策が自動化への投資を加速させており、同国は世界の産業用ロボット設置の大部分を占めています。北米では、製造業の再構築を促進するための税制優遇措置や助成金が企業の先進的なロボットシステムへの投資を後押しし、産業用ロボットアームの需要をさらに高めています。

しかし、産業用ロボットアームの高い初期投資および運用コストは、特に新興市場において普及の大きな障壁となっています。AI駆動の制御、高精度センサー、IoT接続を備えた先進的なロボットシステムは、かなりの前倒し投資を必要とします。例えば、AI機能を備えた単一のアーティキュレートロボットアームは、統合、ソフトウェア更新、メンテナンスにかかる追加費用を除き、10万ドル以上のコストがかかることがあります。ラテンアメリカや南アジアの一部地域では、製造予算が制限されているため、これらのコストが普及を制限しています。中小企業は、所有コストを正当化するのに苦労しており、費用対効果の高いスケーラブルなロボットソリューションの必要性が浮き彫りになっています。

産業用ロボットアームをプログラムし、運用し、メンテナンスするための熟練した人材の必要性も課題となっています。先進的なシステムの運用には、エンジニアや技術者に特別な訓練が必要であり、ロボティクス産業協会による調査では、アジア太平洋地域の製造拠点で認定されたロボティクス専門家が不足していることが報告されています。高い訓練コストと、労働者のスキル向上にかかる時間も、新興地域での普及を制限しています。このスキルギャップは、特にカスタマイズされたアプリケーションには複雑なプログラミングが必要な業界での先進的なロボットシステムの展開を遅らせています。

コラボレーティブロボットアーム(コボット)の開発は、より小規模な工場、柔軟な生産ライン、および人間とロボットの共同作業環境での展開を可能にすることで、重要な成長機会を提供します。従来の産業用ロボットとは異なり、コボットは安全性と使いやすさを考慮して設計されており、中小企業やダイナミックな製造環境に適しています。例えば、ユニバーサルロボットのURシリーズコボットは、軽量で非専門家でもプログラム可能であり、電子機器や食品加工業界で急速に普及しています。製造システムが柔軟性と応答性を優先する中、労働力不足や高い労働コストの地域ではコボットの需要が高まっています。

Industry 4.0技術によって推進されるスマート製造の台頭も、別の成長の道を提供します。IoT接続とリアルタイムデータ分析を備えたロボットアームは、予測メンテナンスを可能にし、スマートファクトリーエコシステムへのシームレスな統合を実現します。ABBや三菱電機などの企業は、リモート監視と最適化を可能にするクラウド接続のロボットアームを開発しており、高度な製造環境における魅力をさらに高めています。リモートプログラミングやメンテナンスのためのデジタルプラットフォームの採用が進むことで、市場の可能性も高まっています。例えば、ロックウェルオートメーションのFactoryTalkソフトウェアは、リアルタイムの診断と予測メンテナンスを可能にし、ダウンタイムを大幅に削減します。このトレンドは、統合の課題に対処し、先進国と新興市場の両方の製造業者にとってのアクセスを改善することにより、市場の拡大をサポートしています。

産業用ロボットアーム市場は、500kg未満、500-3000kg、3001kg以上のセグメントに分かれています。500-3000kgセグメントが市場の約41.7%を占め、重工業アプリケーションにおける重要な役割を担っています。カワサキのBXシリーズなど、高容量のロボットアームは、耐久性と精度から広く採用されています。500kg未満セグメントは、電子機器や食品加工業界における精密作業の需要の高まりにより、最も成長が早いセグメントです。軽量設計とAI統合制御の革新によって、ヤスカワのGPシリーズなどは柔軟な生産環境での採用を促進しています。

市場は、アーティキュレート、カーテジアン、SCARA、球面または極座標、円筒型、その他のカテゴリーに分かれています。アーティキュレートロボットは、2025年に39.5%のシェアを持ち、溶接や材料搬送などの複雑なタスクに広く使用されているため、リードしています。世界中で120万台以上のアーティキュレートロボットが展開されており、特に自動車および金属産業での多軸能力が支持されています。SCARAロボットは、電子機器組立や高速ピッキングアプリケーションにおける需要の高まりにより、最も成長が早いセグメントとして注目されています。彼らの精度と速度は、ミニチュア部品を必要とする産業にとって理想的であり、エプソンロボティクスなどの企業がSCARA技術の進歩をリードしています。

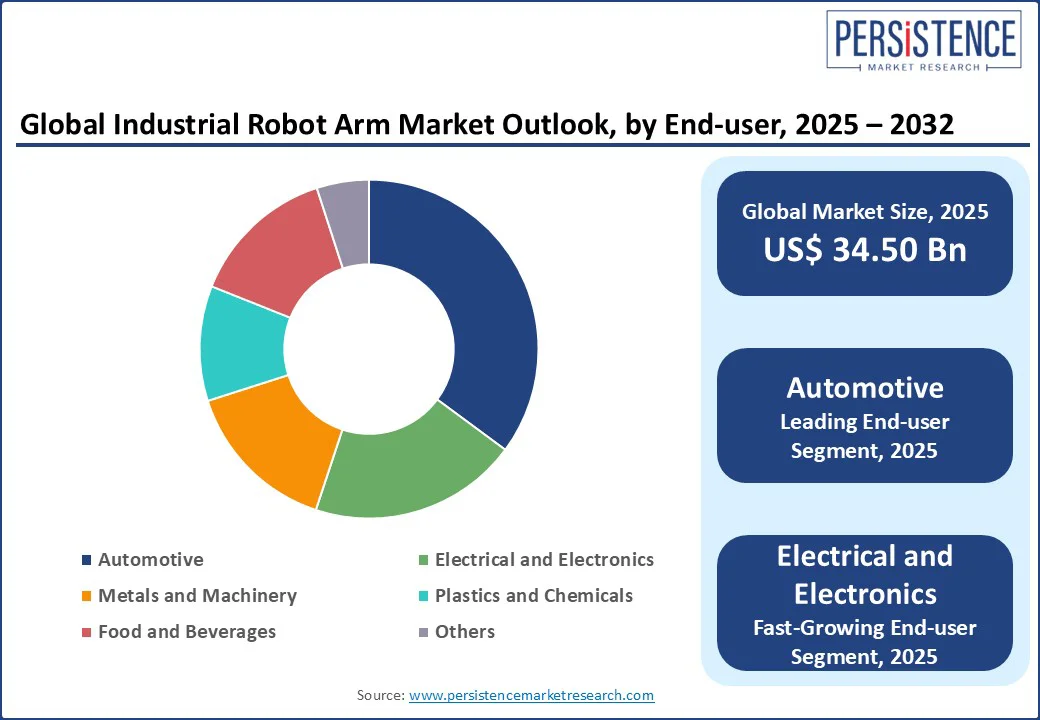

産業用ロボットアーム市場は、自動車、電気・電子、金属・機械、プラスチック・化学、食品・飲料、その他のセグメントに分類されます。自動車産業は、2025年に35.2%のシェアを持ち、高い生産量と先進的な製造インフラによって支えられています。北米とヨーロッパの大規模自動車工場は、溶接、組み立て、塗装作業にアーティキュレートロボットを使用しています。電気・電子産業は、消費者エレクトロニクスや半導体製造における精密組立に対する需要の高まりにより、最も成長が早いセグメントです。ミニチュアデバイスの台頭と高速生産ラインの増加が、このセクターにおけるSCARAおよびコラボレーティブロボットの採用を促進しています。

北米市場では、米国が産業用ロボットアーム市場で37.3%のシェアを占め、高い自動化の普及と先進的な製造インフラによって推進されています。米国の自動車産業は、溶接や組み立て作業にアーティキュレートおよびSCARAロボットの需要をリードしています。FANUCやロックウェルオートメーションなどの主要ブランドは、大量生産ニーズに応じた革新的なソリューションを提供しています。消費者の好みは、コラボレーティブおよびAI統合のロボットアームにシフトしており、ABBなどの企業は安全性と効率を高めるためにマシンビジョンやIoT接続を取り入れています。厳しいOSHA規制は労働者の安全を優先し、先進的なセンサーを備えたコボットの採用を促進しています。自動化やスマート製造に対する有利な税制優遇措置は、ロボットシステムへの投資をさらに促進し、市場の成長を支えています。

ヨーロッパ市場は、ドイツ、英国、フランスが主導しており、規制の支援や高い生産量によって推進されています。ドイツは最大のシェアを持ち、KUKA(ミデア傘下)やABBなどのブランドからの強力な販売によって支えられています。EUのホライズン・ヨーロッパプログラムはイノベーションを促進し、自動車および機械部門における先進的なアーティキュレートおよびカーテジアンロボットの採用を奨励しています。英国では、中小企業における柔軟な自動化の需要が高まっており、ユニバーサルロボットのURシリーズコボットなどが使いやすさとコンパクトなデザインから人気を集めています。フランスでは、オムロンなどの企業が高精度なSCARAソリューションを提供し、電子機器組立ロボットの需要が増加しています。ヨーロッパ全体での持続可能な製造慣行に対する規制の支援も市場の展望をさらに向上させています。

アジア太平洋地域は、急成長している地域であり、中国、インド、日本がリードしています。中国では、「中国製造2025」や大規模な工場拡張がアーティキュレートおよびSCARAロボットの需要を推進しており、ヤスカワやDENSOなどのブランドが自動化システムをリードしています。インドでは、労働コストの上昇や「Make in India」などの政府の施策が、費用対効果の高いコボットの需要を後押ししています。日本では、電子機器や自動車アプリケーション向けの高精度ロボットに重点を置いており、セイコーエプソンや三菱電機などが注目を集めています。この地域の産業投資の増加とデジタル調達プラットフォームの発展が、市場の成長を加速させています。

産業用ロボットアーム市場は、革新、価格、信頼性を競うグローバルおよび地域のプレイヤーが競争する非常に競争の激しい市場です。コラボレーティブおよびAI統合システムの台頭は競争を激化させ、企業は厳しい安全性と性能基準を満たすことを目指しています。戦略的なパートナーシップ、合併、規制の承認が、このダイナミックな市場における重要な差別化要因となっています。産業用ロボットアーム市場は、2025年に345億ドルに達すると予測されており、産業自動化の高まり、AIおよびIoTにおける技術革新、スマート製造に対する政府の取り組みが市場の主要な推進因子です。産業用ロボットアーム市場は、2025年から2032年までの期間に13.3%のCAGRを記録する見込みです。コラボレーティブロボットアームおよびスマート製造慣行におけるイノベーションが、重要な市場機会となります。FANUC CORPORATION、YASKAWA ELECTRIC CORPORATION、ABBなどが市場の主要プレイヤーとして挙げられます。

Report Coverage & Structure

エグゼクティブサマリー

このレポートのエグゼクティブサマリーは、2025年と2032年における全球の産業用ロボットアーム市場の概要を提供しています。市場機会の評価や市場トレンド、将来の市場予測が詳述されており、特に産業用ロボットアームの成長を促進する要因や市場における重要な動向が強調されています。また、業界の発展や主要な市場イベントについても言及されており、PMRの分析と推奨事項が示されています。

市場概要

市場の範囲と定義に関して、産業用ロボットアームの定義、使用例、関連技術が説明されています。市場ダイナミクスのセクションでは、業界の成長を促進するドライバー、制約要因、機会、課題、そして主要なトレンドが詳細に分析されています。特に、COVID-19の影響分析が行われており、パンデミックが市場に与えた影響が考察されています。また、予測要因の重要性とその影響についても言及されています。

付加価値インサイト

付加価値インサイトのセクションでは、バリューチェーン分析が行われ、産業用ロボットアーム市場の重要なプレイヤーや規制環境が詳しく説明されています。PESTLE分析とポーターのファイブフォース分析が含まれており、市場の競争環境や消費者行動の分析も提供されています。

価格動向分析(2019-2032)

このセクションでは、2019年から2032年までの価格動向が分析されています。ペイロードキャパシティの価格に影響を与える主要な要因が特定され、ペイロードキャパシティの種類ごとの価格分析が行われています。また、地域別の価格とペイロードキャパシティの好みについても言及されています。

全球産業用ロボットアーム市場の展望

市場規模の分析と予測が行われており、2019年から2024年までの歴史的市場規模に関するデータが提供されています。2025年から2032年までの市場規模の予測も含まれており、ペイロードキャパシティのタイプ(500kg未満、500-3000kg、3001kg以上)、機械の種類(アーティキュレーテッド、カーテシアン、SCARA、球面または極座標、円筒形など)、エンドユーザー産業(自動車、電気・電子、金属・機械、プラスチック・化学、食品・飲料など)別の詳細な市場分析が行われています。

地域別の市場展望

地域別の市場展望では、北米、ラテンアメリカ、ヨーロッパ、東アジア、南アジアとオセアニア、中東・アフリカに分けた市場サイズの歴史的分析と予測が含まれています。各地域ごとに、主要な国(米国、カナダ、ドイツ、フランス、日本、中国など)やペイロードキャパシティのタイプ、機械の種類、エンドユーザー産業ごとの市場規模分析が詳細に行われています。

競争環境

競争環境のセクションでは、市場シェアの分析と市場構造が示されています。競争の強度マッピングや競争ダッシュボードが提供されており、主要な企業のプロファイル(FANUC CORPORATION、YASKAWA ELECTRIC CORPORATION、ABBなど)やそれぞれの財務状況、市場戦略、最近の開発が詳述されています。これにより、各企業の競争力や市場における地位を理解するための重要な情報が得られます。

*** 本調査レポートに関するお問い合わせ ***

産業用ロボットアームとは、主に製造業や工業用のプロセスにおいて使用される自動化機器の一つです。これらのロボットアームは、人間の腕の動きを模倣するように設計されており、精密な作業を効率よく行うことができます。一般的には、溶接、組み立て、塗装、搬送、検査など、様々な作業に利用されており、労働生産性の向上や品質の安定化に寄与しています。

産業用ロボットアームには、いくつかの種類があります。例えば、直線運動を行うデカルト型、円運動を行う関節型、そして特定の用途に特化した特殊型があります。デカルト型ロボットは、直線的な動きが得意であり、主に搬送やパッキング作業に適しています。関節型ロボットは、柔軟な動きが可能で、複雑な作業や狭いスペースでの作業に向いています。また、特殊型には、特定の業界向けに設計されたロボットアームがあり、例えば、食品業界や医療業界で使用されるものがあります。

産業用ロボットアームの利用は、さまざまな業界に広がっています。自動車産業では、車両の組み立てや塗装工程で広く使われており、ロボットによる自動化が生産ラインの効率を大幅に向上させています。また、電子機器の製造業でも、精密な部品の組み立てや検査に利用されており、人手による作業と比べて高い精度と速度を実現しています。さらに、物流業界では、商品のピッキングやパッキング作業にロボットアームが導入されることで、作業の効率化が図られています。

関連技術としては、センサー技術や人工知能(AI)、機械学習が挙げられます。センサー技術は、ロボットアームが周囲の環境を把握し、より正確な動作を行うために不可欠です。また、AIや機械学習の進化により、ロボットアームは自己学習能力を持ち、より複雑な作業を自動化することが可能になっています。これにより、産業用ロボットアームは従来のプログラムに基づく動作から、より柔軟で適応的な動作が可能なシステムへと進化しています。

産業用ロボットアームの導入は、今後ますます進展することが予想されます。自動化の進展により、労働力不足の解消や、人手による作業の危険性を軽減することが期待されており、社会全体の生産性向上に貢献すると考えられています。産業用ロボットアームは、未来の製造業において重要な役割を果たす存在であり、技術の発展とともにその可能性は無限大です。