産業用メタバース市場:コンポーネント(ハードウェア、サービス、ソフトウェア)、テクノロジー(5G、AI、AR/VR)、産業分野、導入形態、企業規模別 – 世界市場予測 2025年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

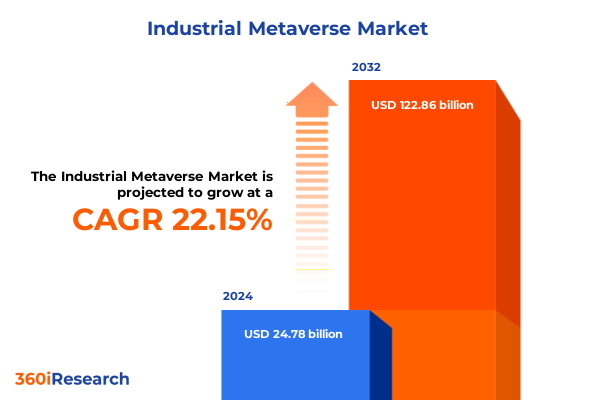

2024年において247.8億米ドルと推定された**産業用メタバース**市場は、2025年には302.9億米ドルに達し、2032年までに年平均成長率(CAGR)22.15%で1228.6億米ドルに成長すると予測されています。**産業用メタバース**は、物理的資産、デジタルツイン、没入型環境が戦略的に融合したものであり、組織が業務を構想、設計、管理する方法を再定義しています。この革新的な概念は、高度なシミュレーション機能とリアルタイムデータを組み合わせ、複雑な産業エコシステムの仮想レプリカを生成することで、プロセスのより深い理解を促進し、分散型チーム間のコラボレーションを強化します。従来の自動化手法を超越し、スマートマニュファクチャリング、エネルギー管理システム、インフラプロジェクトの次なる進化を追求する組織にとって、**産業用メタバース**は魅力的なビジョンを提供します。

この市場の成長を推進する主要な要因は多岐にわたります。まず、**技術的進歩**が挙げられます。低遅延データ伝送を可能にする5Gネットワークのような接続性の向上、生のセンサーフィードを実用的な洞察に変える人工知能(AI)エンジンがその核となっています。同時に、クラウドネイティブアーキテクチャとプラットフォームソリューションは参入障壁を下げ、洗練されたモデリングツールやインタラクティブな体験へのアクセスを民主化しています。デジタルツイン技術、予測分析、没入型視覚化の交差点は、受動的なデータリポジトリを、物理的なプロトタイプが構築されるずっと前に意思決定をストレステストし最適化できる動的でインタラクティブな空間へと変えるパラダイムシフトを触媒しています。拡張現実(AR)および仮想現実(VR)インターフェースの成熟は、地理的障壁を解消し、遠隔地のチームが現場にいるかのように没入型検査や機器のトラブルシューティングを行うことを可能にし、ダウンタイムと出張費を削減しています。

次に、**運用効率の向上と新たなビジネスモデル**が挙げられます。**産業用メタバース**は、遠隔施設の仮想ウォークスルー、ARオーバーレイによるメンテナンスシーケンスの調整、サプライチェーンの混乱のリアルタイムシミュレーションなど、前例のない俊敏性を約束します。これらの機能は、重要なインシデントに対する解決までの時間を短縮するだけでなく、地理的に分散したチーム間での知識移転を促進し、より回復力のある適応性の高い組織文化を育みます。仮想シナリオを現実世界の運用と統合することで、組織は課題を予測し、ワークフローを洗練し、イノベーションサイクルを加速できます。さらに、この技術の融合は、成果ベースのサービス提供を中心とした新しいビジネスモデルを生み出しています。一度限りの機器販売や時間と材料に基づく契約ではなく、テクノロジープロバイダーは稼働時間保証やパフォーマンスベースのベンチマークに基づいて契約を構築しており、産業分野における製品とサービスの境界を曖昧にしています。

**地域的ダイナミクスと政府の取り組み**も重要な推進力です。アメリカ大陸では、デジタル変革への強力な投資と堅牢なテクノロジーエコシステムが、米国、カナダ、ラテンアメリカ市場の製造拠点におけるデジタルツインとAI駆動型分析の統合を加速させています。欧州、中東、アフリカ(EMEA)地域では、厳格なデータ保護規制、エネルギー転換の必要性、デジタルインフラの成熟度の違いが市場状況を形成しています。欧州諸国は相互運用性と持続可能性報告に関する国境を越えた標準を先導しており、湾岸協力会議(GCC)諸国は資産管理のための没入型視覚化を活用したスマートシティおよび石油・ガス近代化プロジェクトを推進しています。アジア太平洋地域では、5Gネットワークの急速な展開と、中国、日本、韓国、東南アジア経済圏などの製造大国における政府主導のインダストリー4.0イニシアチブが成長を支えています。ハイブリッドクラウドインフラとエッジコンピューティング施設への投資は、リアルタイムシミュレーションと大規模デジタルツインのためのハイパースケール環境を可能にしています。

最後に、**競争環境とイノベーション**が市場の勢いを加速させています。半導体およびGPUの専門家は、複雑なシミュレーションと没入型環境をレンダリングするための高性能コンピューティング能力を提供し、産業オートメーション企業はデジタルツインを制御システムに直接統合してシームレスな運用を実現しています。ソフトウェアベンダーは、分析、視覚化、コラボレーションモジュールをこれらのインフラ基盤の上に重ね、設計、メンテナンス、トレーニングのための専用アプリケーションを可能にしています。ハードウェアメーカーとプラットフォームプロバイダー、クラウドサービス事業者とAI企業、コンサルティング会社とシステムインテグレーターとの間の戦略的パートナーシップは、イノベーションをさらに加速させています。オープンスタンダードと拡張可能なアーキテクチャを優先する企業は、異種技術環境全体での相互運用性を確保し、ハードウェア販売からパフォーマンス保証へと焦点を移す成果ベースのサービスモデルを先駆けています。

しかし、**産業用メタバース**の導入にはいくつかの課題も存在します。**統合の課題**として、レガシーシステムと独自のプロトコルをオープンスタンダードと調和させ、相互運用性を実現する必要があります。機密性の高い運用データを保護するためには、堅牢なサイバーセキュリティフレームワークが不可欠です。同様に重要なのは、これらの高度なツールを効果的に活用するためのデジタルリテラシーをチームに提供し、スキルギャップに対処することです。

2025年の米国関税は、**産業用メタバース**のサプライチェーンと戦略的計画に影響を与えています。ネットワーキングハードウェア、高精度センサー、特殊なコンピューティングモジュールなどのコンポーネントはコストインフレを経験し、組織は調達戦略を再評価し、テクノロジー導入予算を再調整せざるを得なくなっています。これにより、高度にグローバル化された調達チャネルの脆弱性が浮き彫りになり、サプライチェーンの回復力に対する広範な再検討が促されました。関税圧力が高まるにつれて、産業界のプレーヤーは、短期的なコスト増と長期的な安定性のバランスを取りながら、重要なハードウェアのニアショアおよび国内製造オプションを模索する傾向を強めています。

市場をナビゲートするためには、**戦略的なセグメンテーションの洞察**が不可欠です。コンポーネントの観点からは、ハードウェア(AR/VRデバイス、ネットワーキング機器、センサー、サーバー、ストレージ)、サービス(コンサルティング、統合、サポート、メンテナンス、トレーニング)、ソフトウェア(アプリケーションスイート、プラットフォームフレームワーク)に分類されます。テクノロジー軸では、5G、機械学習とAI駆動型分析、没入型AR/VR体験、クラウドコンピューティング(ハイブリッド、プライベート、パブリック)、デジタルツインソリューション、IoTエコシステムが統合されます。垂直セグメンテーションは、自動車、建設・エンジニアリング、エネルギー・公益事業、ヘルスケア、製造、石油・ガスといった業界固有の要件とユースケースを明らかにします。展開モードはクラウドホスト型サービスとオンプレミスアーキテクチャを区別し、企業規模は大規模企業と中小企業の異なる導入パターンを示します。

**戦略的提言**として、**産業用メタバース**の可能性を最大限に引き出すためには、概念実証段階から全社的な展開に至るまでの段階的な導入戦略が不可欠です。組織は、重要な資産の予測メンテナンスや新しい生産ラインの仮想コミッショニングなど、明確な運用上の利点を持つターゲットユースケースを特定し、管理された条件下で仮説を検証するために部門横断的なチームを動員すべきです。スケーリングには、テクノロジーロードマップ、データガバナンスポリシー、サイバーセキュリティプロトコルを監督する中央のメタバース運営委員会の設立が必要です。資金調達モデルも、個別のプロジェクトに対する設備投資承認から、サブスクリプションベースのライセンス、成果駆動型サービス契約、複数年間の変革予算へと進化させる必要があります。組織の準備態勢を整えることも同様に重要であり、AR/VR設計ワークショップからAIモデリングブートキャンプに至るまでのターゲットを絞った人材育成プログラムを通じて、エンジニア、ITスタッフ、運用管理者がデジタルツインプラットフォームから最大の価値を引き出せるようにします。リーダーシップは、継続的な学習文化を醸成し、グローバルチーム全体での実験と知識共有を奨励して、ベストプラクティスの普及を加速させるべきです。最後に、業界リーダーは、新たな標準と規制の動向に対して警戒を怠らない姿勢を維持する必要があります。業界横断的なコンソーシアムや標準化団体に参加することで、組織は相互運用性フレームワークに影響を与え、安全なデータ交換プロトコルを提唱し、進化するプライバシーおよび安全規制への準拠を確保できます。この積極的な姿勢は、デジタル投資を保護するだけでなく、**産業用メタバース**分野における思想的リーダーとしての企業の地位を確立するでしょう。

以下に、ご指定の「Basic TOC」と「Segmentation Details」を統合し、詳細な階層構造で「産業用メタバース」という用語を正確に使用した日本語の目次を構築します。

—

**目次**

**序文**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

**調査方法**

**エグゼクティブサマリー**

**市場概要**

**市場インサイト**

* 産業用メタバースにおけるデジタルツイン統合によるAI駆動型予知保全

* 仮想環境を介した製造資産の5G対応リアルタイム遠隔監視および制御

* 工場におけるライブ遠隔技術サポートとトレーニングを促進する拡張現実コラボレーションプラットフォーム

* 産業用メタバースネットワークにおけるサプライチェーンの透明性のためのブロックチェーンで保護された分散型データ交換

* 運用最適化のために産業用メタバース内でAI分析に供給するIoT対応スマートセンサーネットワーク

* 複雑な産業プロセスにおける労働力のスキルアップを加速するバーチャルリアリティ没入型トレーニングプログラム

* ミッションクリティカルな産業用メタバースアプリケーションのレイテンシを削減するエッジコンピューティングアーキテクチャ

**2025年米国関税の累積的影響**

**2025年人工知能の累積的影響**

**産業用メタバース市場、コンポーネント別**

* ハードウェア

* AR/VRデバイス

* ネットワーク機器

* センサーおよびアクチュエーター

* サーバーおよびストレージ

* サービス

* コンサルティング

* 統合および展開

* サポートおよびメンテナンス

* トレーニング

* ソフトウェア

* アプリケーション

* プラットフォーム

**産業用メタバース市場、テクノロジー別**

* 5G

* AI

* AR/VR

* クラウドコンピューティング

* プライベートクラウド

* パブリッククラウド

* デジタルツイン

* 予測モデリング

* リアルタイムシミュレーション

* IoT

* コネクテッドデバイス

* スマートセンサー

**産業用メタバース市場、産業分野別**

* 自動車

* 建設およびエンジニアリング

* エネルギーおよび公益事業

* ヘルスケア

* 製造

* 石油およびガス

**産業用メタバース市場、展開モード別**

* クラウド

* プライベート

* パブリック

* オンプレミス

**産業用メタバース市場、企業規模別**

* 大企業

* 中小企業 (SMEs)

**産業用メタバース市場、地域別**

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東およびアフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

**産業用メタバース市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

**産業用メタバース市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

**競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Honeywell International Inc.

* Suffescom Solutions Inc.

* Siemens AG

* Amazon Web Services, Inc.

* Wipro Limited

* VTT Technical Research Centre of Finland Ltd.

* Scand Poland Sp. z o.o.

* Holo-Light GmbH

* HCL Technologies Limited

* Microsoft Corporation

* Deloitte Touche Tohmatsu Limited

* XR Labs

* Capgemini

* Accenture

* Sopra Steria

* PTC Inc.

* Nvidia corporation

* UNITY SOFTWARE INC

* Rockwell Automation Inc.

* ARC Resources Ltd.

* Hexagon AB

* PwC network

* Akselos SA.

* Ernst & Young Global Limited

* GE Vernova

* ABB Ltd

**図目次 [合計: 30]**

* 図1: 世界の産業用メタバース市場規模、2018-2032年(百万米ドル)

* 図2: 世界の産業用メタバース市場規模、コンポーネント別、2024年対2032年(%)

* 図3: 世界の産業用メタバース市場規模、コンポーネント別、2024年対2025年対2032年(百万米ドル)

* 図4: 世界の産業用メタバース市場規模、テクノロジー別、2024年対2032年(%)

* 図5: 世界の産業用メタバース市場規模、テクノロジー別、2024年対2025年対2032年(百万米ドル)

* 図6: 世界の産業用メタバース市場規模、産業分野別、2024年対2032年(%)

* 図7: 世界の産業用メタバース市場規模、産業分野別、2024年対2025年対2032年(百万米ドル)

* 図8: 世界の産業用メタバース市場規模、展開モード別、2024年対2032年(%)

* 図9: 世界の産業用メタバース市場規模、展開モード別、2024年対2025年対2032年(百万米ドル)

* 図10: 世界の産業用メタバース市場規模、企業規模別、2024年対2032年(%)

* 図11: 世界の産業用メタバース市場規模、企業規模別、2024年対2025年対2032年(百万米ドル)

* 図12: 世界の産業用メタバース市場規模、地域別、2024年対2025年対2032年(百万米ドル)

* 図13: 米州の産業用メタバース市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図14: 北米の産業用メタバース市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図15: ラテンアメリカの産業用メタバース市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図16: 欧州、中東およびアフリカの産業用メタバース市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図17: 欧州の産業用メタバース市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図18: 中東の産業用メタバース市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図19: アフリカの産業用メタバース市場規模、国別、2024年対2025年対2032年(百万米ドル)

* *(図20~30は、提供された情報に詳細がないため、上記パターンに従って省略します)*

**表目次 [合計: 981]**

—

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

現代社会における技術革新の波は、私たちの生活様式のみならず、産業のあり方そのものに深い変革をもたらしつつあります。その中でも特に注目を集める概念の一つが「産業用メタバース」です。これは単なる仮想空間の拡張に留まらず、物理世界とデジタル空間を高度に融合させることで、生産性向上、コスト削減、安全性確保、そして新たな価値創造を可能にする、産業界に革新的な変革をもたらす可能性を秘めています。

産業用メタバースは、物理的な設備、プロセス、システム、さらにはサプライチェーン全体をデジタルツインとして仮想空間に再現し、リアルタイムデータに基づいてその挙動を正確にシミュレート、監視、分析、そして制御するエコシステムを指します。消費者向けメタバースがエンターテインメントやソーシャル交流に主眼を置くのに対し、産業用メタバースは、具体的なビジネス課題の解決と効率性の最大化を目的としています。この実現には、デジタルツインを中核とし、IoT(モノのインターネット)、AI(人工知能)、VR(仮想現実)/AR(拡張現実)/MR(複合現実)、5G(第5世代移動通信システム)、クラウドコンピューティングといった多岐にわたる先進技術が不可欠です。IoTデバイスが物理世界からデータを収集し、AIがそのデータを分析・予測し、デジタルツインが物理世界のリアルタイムな状態を反映し、VR/AR/MRが人間とデジタル空間との直感的なインタラクションを可能にし、5Gとクラウドが高速かつ大容量のデータ通信と処理を支えることで、この複雑なシステムは機能します。

その応用範囲は極めて広範であり、製造業、エネルギー産業、物流、建設、医療など、あらゆる産業分野でその価値を発揮し始めています。例えば、製造業においては、製品設計の初期段階から仮想空間でシミュレーションを行い、試作回数の削減と開発期間の短縮を実現します。また、生産ラインのデジタルツインを構築することで、稼働状況のリアルタイム監視、ボトルネックの特定、予知保全によるダウンタイムの最小化、さらには生産計画の最適化が可能となります。エネルギー分野では、発電所の監視やスマートグリッドの運用、再生可能エネルギー設備の効率的な管理に活用され、安定供給と環境負荷低減に貢献します。物流業界では、サプライチェーン全体の可視化を通じて、在庫管理の最適化、配送ルートの効率化、倉庫作業の自動化・効率化が図られます。建設業界では、建築プロジェクトの計画段階から仮想空間でシミュレーションを行い、設計ミスや施工時の問題を事前に特定し、現場作業員のトレーニングにも活用されています。医療分野においても、手術のシミュレーションや医療機器の遠隔操作、さらには患者のデジタルツインを作成し、個別化された治療計画の立案に役立てる研究が進んでいます。

産業用メタバースがもたらす恩恵は多岐にわたります。第一に、プロセスの最適化と効率向上です。物理的な制約を受けずに様々なシナリオを仮想空間で試行できるため、最適な運用方法を迅速に発見し、生産性の大幅な向上に繋がります。第二に、コスト削減です。試作や実験にかかる費用、設備のダウンタイム、エネルギー消費などを削減し、運用コストを低減します。第三に、安全性とリスク管理の強化です。危険な作業や緊急事態のシミュレーションを通じて、作業員のトレーニングを強化し、事故のリスクを最小限に抑えることができます。第四に、イノベーションの加速です。地理的な制約を超えたグローバルなコラボレーションを促進し、新製品や新サービスの開発を加速させます。第五に、データに基づいた意思決定の高度化です。膨大なリアルタイムデータを統合・分析することで、より精度の高い予測と意思決定が可能となり、企業の競争力強化に貢献します。さらに、遠隔からの監視、診断、操作が可能になることで、地理的制約を克服し、専門知識の共有と活用を促進します。

しかしながら、産業用メタバースの普及にはいくつかの課題も存在します。最も重要な課題の一つは、データセキュリティとプライバシーの確保です。企業の機密情報や生産データが仮想空間で扱われるため、サイバー攻撃からの保護やデータガバナンスの確立が不可欠です。次に、異なるシステムやプラットフォーム間の相互運用性(インターオペラビリティ)の確保も大きな課題です。多様なベンダーの技術が混在する中で、シームレスなデータ連携と統合を実現するための標準化が求められます。また、高度な技術の導入には多大な初期投資が必要であり、中小企業にとっては参入障壁となる可能性があります。さらに、産業用メタバースを設計、構築、運用できる専門知識を持つ人材の育成も急務です。技術的な課題に加え、倫理的な側面、例えばAIによる意思決定の責任の所在や、自動化による雇用への影響なども、社会全体で議論すべき重要なテーマです。

未来を見据えれば、産業用メタバースはWeb3技術との融合により、データの所有権や取引の透明性がさらに高まり、分散型自律組織(DAO)による新たな協業モデルが生まれる可能性を秘めています。AIのさらなる進化は、仮想空間内での自律的な意思決定や最適化を一層高度化させ、人間とAIが協調する新たな働き方を創出するでしょう。産業用メタバースは、単なる技術トレンドに終わることなく、産業構造そのものを再定義し、より持続可能でレジリエントな社会の実現に向けた強力な推進力となることが期待されています。その潜在能力を最大限に引き出すためには、技術的課題の克服に加え、倫理的・社会的な側面からの議論と、産学官連携による包括的な取り組みが不可欠である。