産業用潤滑油市場の規模、動向、市場シェア、成長予測 2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

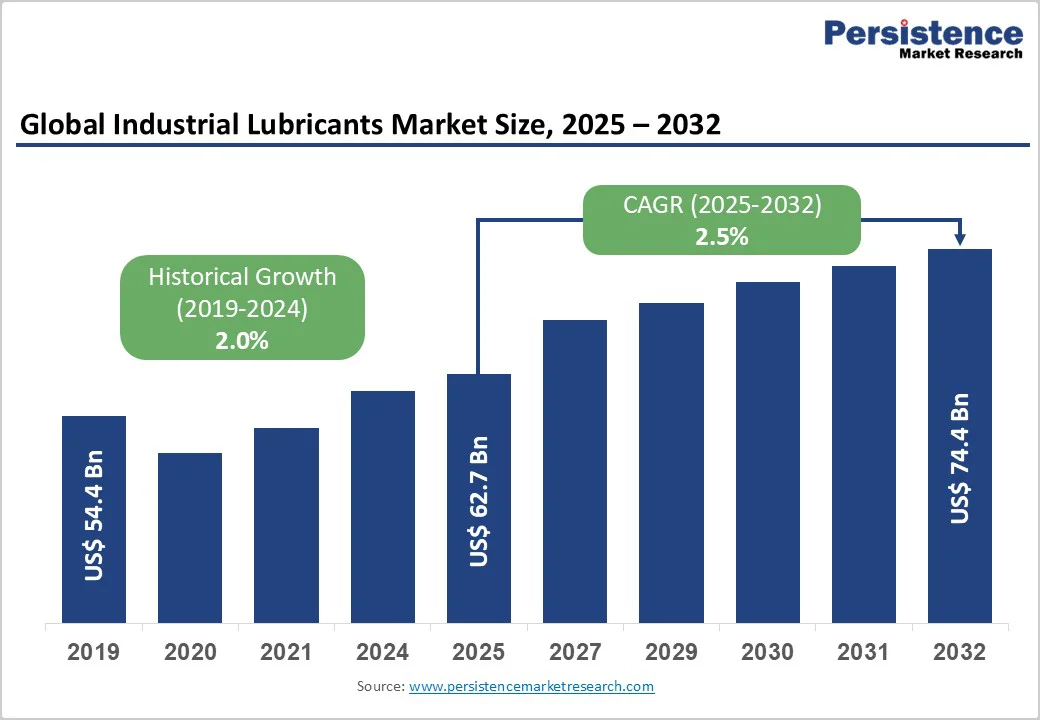

産業用潤滑油の世界市場規模は2025年に627億米ドルと評価され、2032年までに745億米ドルに達すると予測されており、2025年から2032年の間に年平均成長率(CAGR)2.5%で成長するとされています。この市場拡大の主な要因は、機械の自動化の進展、産業化の進行、高性能潤滑油への需要増加が挙げられます。これらの潤滑油は、効率性を高め、機器の耐久性を向上させることが期待されています。さらに、先進的な製造技術の採用が増え、新興経済国での拡大も市場成長を後押ししています。加えて、環境意識の高まりと規制の圧力が、持続可能な生物由来および合成潤滑油へのシフトを促進しており、これらの潤滑油は優れた性能と環境基準への適合性を提供します。

インダストリー4.0技術、特にロボット工学、IoT、AIの急速な採用により、重荷重、高速、極端な条件に耐えうる高性能産業用潤滑油の需要が急増しています。国際連合工業開発機関(UNIDO)によれば、2024年の世界の製造業付加価値は4.1%増加し、中国、インド、ベトナムなどの新興経済国が牽引しました。産業が精密製造やスマートファクトリーへとシフトする中で、潤滑油は摩耗を最小限に抑え、ダウンタイムを減らし、機械の寿命を延ばす上で重要な役割を果たしています。自動化駆動の運用は、油圧回路、コンプレッサー、ギアボックス用の高度な潤滑システムにますます依存しており、これにより機器の性能と運用効率が確保されます。この産業オートメーションの成長トレンドは、世界中の製造および加工施設での潤滑油消費を直接的に促進しています。

電力生成セクターは、拡大する世界のエネルギー需要と再生可能エネルギーインフラの開発により、産業用潤滑油の主要なエンドユーザーとして浮上しています。国際エネルギー機関(IEA)は2026年までに世界の電力需要が年間3.4%増加すると予測しており、新たな風力、水力、ガスベースの設備の導入がこれを後押ししています。特殊な潤滑油は、タービン、発電機、および高ストレス条件下で稼働する伝送システムの信頼性を維持する上で不可欠です。一方、石油・ガス産業の探査および生産活動も、高い酸化安定性と長寿命を持つ高級潤滑油の需要を引き続き促進しています。2024年には、世界のタービン潤滑油の需要が5%以上増加し、このセクターが効率性、メンテナンス間隔の短縮、機器の耐久性向上に焦点を当てていることを示しています。

厳格な環境規制と化学物質規制は、特にヨーロッパおよび北米において産業用潤滑油の市場状況に大きな影響を与えています。REACH(化学物質の登録、評価、認可、および制限)やEUエコラベルなどの枠組みは、生分解性、低毒性、排出削減に関する厳しい義務を課しています。これらのコンプライアンス基準は、広範な研究開発投資と複雑な再配合プロセスを必要とし、製造コストを押し上げます。このような規制は環境に優しいイノベーションを促進しますが、中小規模の製造業者にとって参入障壁を作り、製品承認の時間を延ばし、市場の機動性を制限します。その結果、持続可能な製品移行と規制枠組み下でのテストのコストは、長期的な環境利益にもかかわらず、厳しく規制された地域での市場成長を鈍化させる可能性があります。

電気自動車(EV)の急速な採用は、従来の自動車用潤滑油への依存を減少させ、潤滑油業界を変革しています。国際エネルギー機関(IEA)によれば、2023年には世界のEV販売台数が1400万台を超え、内燃機関から電動モビリティへの大きなシフトを示しています。EVは主にギアボックスおよび熱管理用の流体を使用し、従来のエンジンが重く依存するエンジンオイルやトランスミッションオイルと比較して、潤滑油の部品数が少なくなっています。この移行は、自動車セクターからの潤滑油の需要量を直接的に減少させ、従来は最大の消費者の一つでありました。電動化が加速する中で、潤滑油メーカーは、EVドライブトレイン、e-アクスル、およびバッテリー冷却システム用の特殊な流体を開発せざるを得なくなり、従来の処方の需要減少を補う必要があります。

生物由来および環境許容潤滑油(EAL)の開発は、産業用潤滑油市場における最も有望な成長の道の一つを提供します。植物油、動物性脂肪、および合成エステルなどの再生可能資源から得られるこれらの潤滑油は、優れた生分解性と低毒性を示し、世界的な持続可能性目標と一致しています。業界の推定によれば、バイオ潤滑油セグメントは市場全体の5倍の速さで成長しています。欧州連合の環境指令およびグリーン調達基準は、海洋、林業、農業などのセクターでのEAL使用をますます義務付けています。シェル、フックスSE、クルーバー潤滑などの主要プレーヤーは、優れた性能を持つ環境に優しい製品を開発するために研究開発に多大な投資を行っています。規制の勢いが自主的なイニシアティブの4倍の成長影響を生み出すため、適合した持続可能な潤滑油の製品を提供するメーカーは、産業用途全体でプレミアムな機会を獲得するのに有利です。

鉱物採取活動の増加と農業機械化は、特殊産業用潤滑油の大きな需要を生み出しています。2025年の鉱業用潤滑油市場規模は55億米ドルと推定され、2025年から2032年にかけて4.5%のCAGRで75億米ドルに達すると予測されています。これは、掘削機、トラック、およびドラッグラインなどの重機で使用される高性能油圧流体、ギアオイル、およびエンジンオイルの必要性によって推進されています。これらの潤滑油は、極端な圧力、高負荷、および摩耗条件に耐える必要があります。同様に、インド、ブラジル、およびインドネシアの農業セクターにおける機械化の急成長もトラクター、ハーベスター、および灌漑システム用の特別な潤滑油の需要を高めています。精密農業技術の台頭と大規模な農業ビジネス運営も、燃料効率を高め、メンテナンスコストを削減し、機械の信頼性を向上させるプレミアムグレード潤滑油の消費を加速させています。機器固有の潤滑剤の処方を提供するメーカーは、これらの高成長産業での強力な市場ポジショニングと高い利益率を獲得することができます。

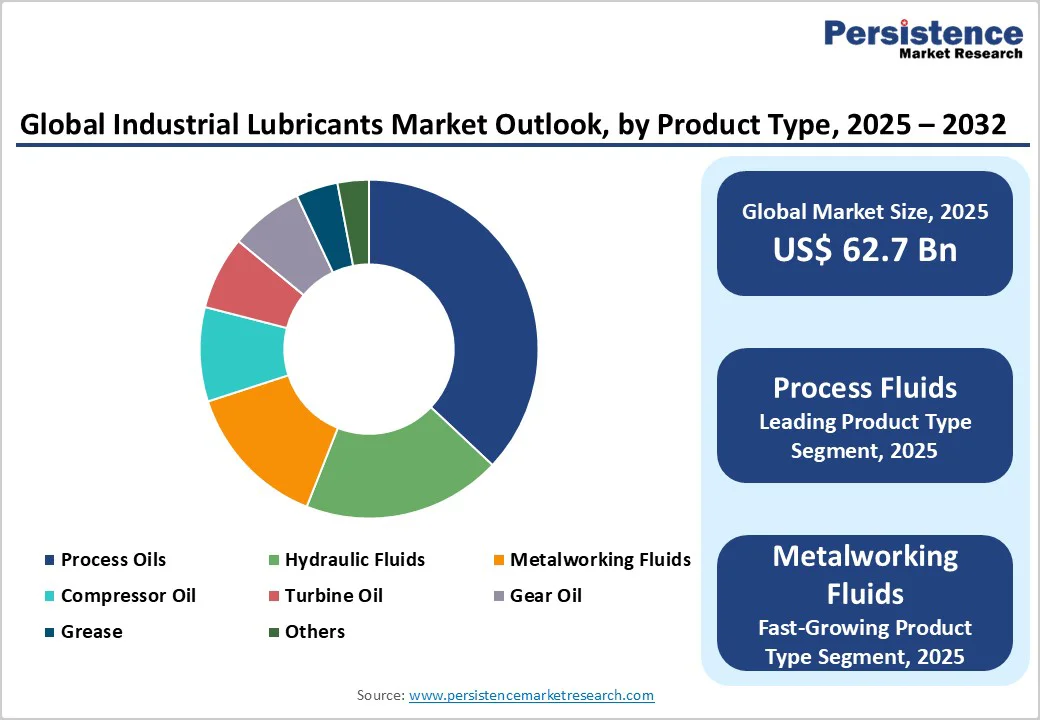

プロセスオイルは、2025年に産業用潤滑油の需要の35%以上を占め、需要を牽引しています。プロセスオイルは多様な産業用途での比類ない汎用性を示し、潤滑における伝統的な役割を超えて重要な処理補助剤および原材料コンポーネントとして機能しています。その最も重要な役割はゴムおよびタイヤ製造において見られ、プロセス性、柔軟性、およびフィラーディスパージョンを向上させるプラスチサイザーとして機能します。これは、年間8億5900万本のゴムタイヤを生産する中国の市場において特に重要です。タイヤを超えて、プロセスオイルはポリマー加工においても重要であり、熱可塑性エラストマー(TPE)およびPVCの特性を柔らかさと押出能力の向上を通じて改善します。このポリマーセグメントは、プロセスオイルの用途において最も急速な成長軌道を示しています。プロセスオイルはまた、化学物質および個人ケア製品の処方においてもキャリア流体、反応媒体、および機能性添加剤として機能し、接着剤、シーラント、およびコーティングの製造に役立っています。この広範なアプリケーションポートフォリオは、狭い用途の潤滑剤が再現できない持続可能な競争力のある堀を作り出します。プロセスオイルはさらに農業および食品加工セクターに浸透し、作物保護キャリア、農薬流体、防泡剤、および生産添加物として機能します。特定の機械または機器タイプに制約される特殊潤滑油とは異なり、プロセスオイルの基本的な材料製造プロセスへの統合は、タイヤ化合物からポリマーマトリックス、消費者ケア製品に至るまで、一貫した、ボリューム駆動の需要をさまざまな産業および経済状況にわたって確保しています。

Report Coverage & Structure

市場概要

このレポートは、2025年および2032年の産業用潤滑油市場のスナップショットを提供し、市場機会の評価、主要な市場動向、業界の発展、需要と供給の分析を含む、包括的な概要を示しています。PMRの分析と推奨事項も含まれており、これらが市場の全体像を理解するための重要な要素となっています。

市場の範囲と定義

このセクションでは、産業用潤滑油市場の範囲と定義が詳しく説明されています。市場の価値チェーン分析を通じて、各段階での主要なプレーヤーとその役割が明確になります。さらに、世界のGDP見通し、建設業界、鉱業、石油・ガス産業の概要を含むマクロ経済要因が市場に与える影響が考察されています。

予測要因と影響

予測要因の関連性と影響を評価し、COVID-19の影響評価、PESTLE分析、ポーターのファイブフォース分析、地政学的緊張が市場に与える影響、規制と技術の風景について詳述しています。これらの要因が市場の動向にどのように影響を与えるかを分析します。

市場の動態

このセクションでは、市場の推進要因、制約、機会、トレンドが詳細に分析されています。これにより、産業用潤滑油市場がどう進化するかを理解するための基盤が提供されます。

価格動向分析(2019 – 2032)

地域別の価格分析、セグメント別の価格、価格影響要因が取り上げられ、過去から将来にわたる価格の動向を把握することができます。

世界の産業用潤滑油市場の展望

歴史的な市場サイズ(2019-2024)と、2025-2032年の予測が示されており、製品タイプ、グレード、エンドユース産業ごとに詳細な分析が行われています。製品タイプにはプロセスオイル、油圧作動油、金属加工油、コンプレッサーオイル、タービンオイル、ギアオイル、グリース、その他が含まれています。グレード別には鉱油、合成油、生物由来油が含まれます。エンドユース産業は、石油・ガス、建設、金属・鉱業、発電、化学生産、繊維製造、食品加工、農業、その他が取り上げられています。

地域別市場の展望

北米、ヨーロッパ、東アジア、南アジア・オセアニア、ラテンアメリカ、中東・アフリカの各地域について、2019年から2024年までの歴史的な市場サイズと2025年から2032年までの予測が示されています。地域ごとの市場の魅力分析も含まれています。

地域ごとの詳細分析

- 北米市場: 米国とカナダを中心に、製品タイプ、グレード、エンドユース産業ごとに市場サイズとボリュームの予測が示されています。

- ヨーロッパ市場: ドイツ、イタリア、フランス、英国、スペイン、ロシアなどの主要国を対象に、詳細な市場分析が行われています。

- 東アジア市場: 中国、日本、韓国を含む地域の市場動向と予測が考察されています。

- 南アジア・オセアニア市場: インド、東南アジア、オーストラリア・ニュージーランドを含む地域の市場展望が分析されています。

- ラテンアメリカ市場: ブラジル、メキシコを中心に、他のラテンアメリカ諸国の市場動向が示されています。

- 中東・アフリカ市場: GCC諸国、南アフリカ、北アフリカ、その他の地域の市場分析が行われています。

競争環境

市場シェア分析、競争の強さのマッピング、競争ダッシュボードを含む市場構造が説明されています。主要企業のプロフィールも詳細に記載されており、Shell、ExxonMobil、BP、Chevron、TotalEnergies、FUCHS、Klüber Lubrication、Valvoline、Quaker Chemical、Idemitsu Kosan、PetroChina、Sinopec、PETRONAS、Motul、Houghton Internationalなどの企業が含まれています。各企業の概要、製品ポートフォリオ、主要財務データ、SWOT分析、戦略と主要な開発が詳述されています。

*** 本調査レポートに関するお問い合わせ ***

産業用潤滑油とは、産業機械や設備の効率的な運転と寿命の延長を目的として使用される潤滑剤の一種です。これらの潤滑油は、摩擦や摩耗を抑制し、機械部品の動きを円滑にする役割を果たします。産業用潤滑油は、エンジンオイル、ギアオイル、油圧オイル、タービンオイル、コンプレッサーオイルなど、さまざまな種類があります。それぞれの用途や機械の特性に応じて、適切な潤滑油が選ばれます。

エンジンオイルは、主に内燃機関で使用され、エンジン内部の摩擦を減少させることで、効率的な燃焼をサポートします。ギアオイルは、歯車の摩耗を防ぎ、動力伝達をスムーズにするために使用されます。油圧オイルは、液圧システムで力を伝える媒体として働き、信頼性の高い運転を実現します。タービンオイルは、発電所や製造工場で使われるタービンの潤滑に使用され、効率的なエネルギー変換を支援します。コンプレッサーオイルは、圧縮機の内部部品を保護し、圧縮効率を向上させます。

産業用潤滑油の使用には、いくつかの重要な技術が関連しています。例えば、添加剤技術は、潤滑油の性能を向上させるために用いられます。これには、酸化防止剤、腐食防止剤、摩耗防止剤などが含まれ、これらの添加剤によって潤滑油の寿命が延び、機械の保護性能が向上します。また、合成技術は、より優れた性能を持つ潤滑油を製造するために利用されます。合成潤滑油は、通常の鉱油よりも高温や低温での性能が優れており、極端な条件下でも安定した潤滑性を提供します。

さらに、最近では環境に配慮した潤滑油の開発が進んでいます。バイオベースの潤滑油は、再生可能な資源から作られ、環境への負荷を軽減します。これらの潤滑油は、生分解性が高く、使用後の処理が容易であるため、環境保護の観点から注目されています。産業界では、機械の性能を最大限に引き出すために、潤滑油の選定と管理がますます重要になっています。定期的なメンテナンスと適切な潤滑油の使用により、機械の故障を防ぎ、効率的な運転を維持することができます。

このように、産業用潤滑油は、機械の動作を支える重要な要素であり、その適切な選択と応用は、産業全体の効率性と持続可能性に大きな影響を与えます。企業は、最新の技術と環境への配慮を組み合わせた潤滑油を活用することで、より持続可能で効率的な運営を目指しています。