産業用織物のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

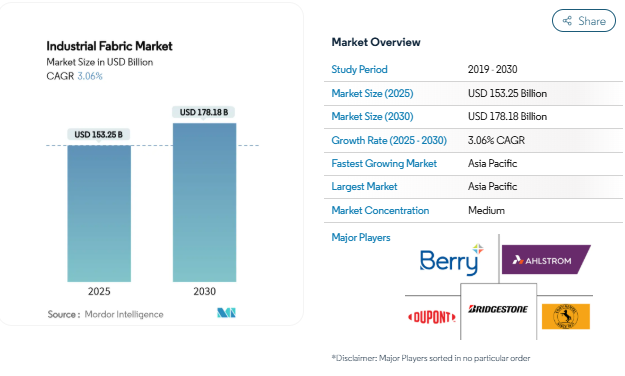

産業用ファブリック市場の市場規模は、2025年に1,532億5,000万米ドルと推定され、予測期間中(2025〜2030年)の年平均成長率は3.06%で、2030年には1,781億8,000万米ドルに達する見込みです。緩やかな拡大は、持続可能性の義務化、安全基準の厳格化、サプライチェーンの再編成の下で成熟しつつあるセクターを反映しています。産業用ファブリックは、インフラ、機械、車両、エネルギーシステムに組み込まれており、交換は非裁量的であるため、勢いは堅調。成長の余地は、電気自動車における軽量化、材料処理の自動化の普及、再生可能エネルギーハードウェアにおける高度複合材料の使用から生じます。競争上のプレッシャーの中心は、性能、規制遵守、循環型経済目標のバランスを取ることであり、バイオベースの代替材料はその規模を拡大しています。

自動車分野で用途が急拡大

自動車メーカーは、車両質量を削減し、組み込みセンシングを可能にする軽量繊維複合材料でインテリアやパワートレインを再設計しています。コンチネンタルのベルトスターター発電機は、高トルクを処理しながらCO₂ を15%削減できる綿ポリアミドベルトを使用しており、ファブリックが機能的なパワートランスミッション要素としても機能することを証明しています[1]Continental AG, 「Belt Starter Generator for Hybrid Vehicles,」 continental-aftermarket.com. バッテリー電気プラットフォームは、耐久性のある低質量のシートカバーと床材に対する需要を強化し、導電糸を組み込んだ生地は車内の触覚フィードバックをサポートします。中国、ヨーロッパ、北米における電気自動車の普及の高まりは、自動車を産業用繊維市場の長期的な需要触媒として位置づけています。

コンベアベルトでの用途拡大

大容量の鉱山、バルクポート、宅配便のハブは、極度の衝撃に耐えながらも長時間の走行に耐える繊維強化ベルトに依存しています。DiagBelt+のような診断システムは、運転を停止することなくスプライスの疲労を検出し、耐用年数を延ばし、ダウンタイムを短縮します。多層ポリエステル織物を組み込んだスチールコードベルトは、20kmのシングルフライトコンベヤを可能にし、運搬車の排出ガスとメンテナンスコストを削減します。クイックインストール・メカニカルスプライス技術により、交換期間を短縮し、生産稼働時間を確保します。安定したベルト交換サイクルがベースラインの需要を支え、コンベア用途は産業用ファブリック市場において基礎的な役割を担っています。

風力発電タービン部品の普及

次世代80~100メートルブレードは、カーボン繊維とガラス繊維のプリフォームを組み合わせることで、重量のペナルティなしに剛性を実現します。炭素とガラスのハイブリッド繊維は、ブレードの質量を25%低減する一方、材料コストをフルカーボンの代替品に比べて40%削減することができ、平準化エネルギーコストの競争力を維持することができます[2]アメリカエネルギー省、「100m風力ブレードの炭素およびハイブリッド繊維コスト削減」、energy.gov 。Fiberline 社などのサプライヤーは、Nordex Delta4000 タービンに引抜成形炭素プロファイルを供給しており、ニッチ繊維のスペシャリストがいかに自然エネルギーのサプライチェーンに浸透しているかを示しています。世界の風力発電容量が増加するにつれて、タービンメーカーは疲労寿命を向上させ、リサイクル可能な複合材料システムへの道を開くファブリック構造に取り組み、産業用ファブリック市場を長期的に向上させています。

産業用フィルター部品の需要増加

産業用フィルターは、気流を維持しながら微粒子を捕捉するナノスケールの細孔を持つ不織布や電気紡績織物を使用。インドのNational Clean Air Programmeと中国の 「Blue Sky 」イニシアティブにおけるPM₂.₅制限の強化は、セメント、鉄鋼、発電所全体の改修を推進。多層ポリプロピレン-PTFEフェルトは、99.97%の捕捉効率を達成し、240℃のガス流に耐えることができ、ファブリックエンジニアリングによって達成可能な性能の飛躍を実証しています。ワクチンや半導体の超純水用の液体プロセスろ過も並行して成長しており、需要はさらに多様化しています。規制強化により、ろ過は持続的な成長ベクトルであり続けます。

石油化学原料価格の変動

ポリエステル短繊維とナイロンチップは原油とパラキシレンの変動に追随し、買い手がサーチャージに抵抗するとマージンが圧迫されます。アジアのオレフィン・クラッカーは、需要低迷とナフサ・コストの上昇の中、2025年初頭にマイナスのスプレッドに直面し、ランレートの引き下げを余儀なくされました。ベトナムとインドネシアの通貨安は米ドル建ての原料ショックを増幅し、運転資金を圧迫する安全在庫の増加を促します。ボラティリティは垂直統合型の大手メーカーに有利である一方、中堅工場は圧迫されるため、産業用織物市場全体のコスト計画が困難になります。

バイオベースのテクニカル・テキスタイルへのシフト

リヨセル、ポリ乳酸、ISCC認証バイオEPDMの普及を加速する欧州のカーボンプライスとグリーン公共調達ルール。ダウのNORDEL RENマスバランスエラストマーは、化石資源の投入を抑えながら、シールやベルトのドロップイン性能を実現します。単価は石油化学製品の同等品より高いままですが、OEMはスコープ3排出削減とブランド差別化を重視しています。従来の工場では、クローズドループ溶剤回収とバイオポリマー処理のための改修に資金を提供しなければならず、設備投資負担が増加します。この移行は、従来の原料から需要を引き離し、産業用ファブリック市場の従来の成長軌道を弱めることになります。

セグメント分析

繊維種類別: アラミドの安全性プレミアムが商品量を上回る

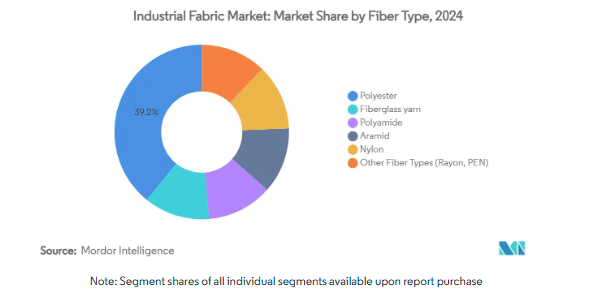

ポリエステルは2024年の産業用繊維市場で39.16%のシェアを占め、引き続き優位を保っています。しかし、アラミドは、雇用主が火災安全プロトコルを厳格化し、軍が個人防護装置を近代化するにつれて、2030年までの年平均成長率(CAGR)が5.83%に達する見込みです。アラミドベースの防火衣料用産業用ファブリックの市場規模は、石油・ガスプロジェクトのパイプラインとともに急速に成長すると予測されます。ポリエステルは中国とインドでの生産能力増強により安定した価格を維持し、コンベアとコーティングファブリック用途での地位を維持。

労働者の安全確保のための投資の増加により、従来の半分の重量で難燃性と引張強度を提供するメタ系アラミドおよびパラ系アラミド製品の購入が進んでいます。一方、ナイロンは耐摩耗性が要求される自動車用シートやエアバッグに使用され、ガラス繊維糸はプリント回路基板やタービンブレードの複合補強に使用されています。ポリエチレンナフタレート(PEN)や高弾性ポリプロピレンなどの特殊繊維は、化学的不活性が要求されるニッチな環境に対応します。このような多様な成長経路は、産業用繊維市場において、プレミアム繊維が数量が少ないにもかかわらずマージンを獲得し、コモディティサイクルからサプライヤーを保護していることを示しています。

織物構造別: 織物構造は構造の多様性を維持

織物構造は2024年に45.18%のシェアを占め、CAGRは4.16%と最も高く、強度の方向性を最適化するために経糸と緯糸の形状を調整する能力を実証しています。多層織物ベルトは、鉄鉱石コンベヤの3,000 N/mmの引張荷重を支える一方で、曲げ疲労抵抗も保持します。織物ベルトの産業用ファブリック市場規模は、オーストラリアとブラジルの鉱物産出量の増加に伴い、堅調に拡大する予定です。

スパンボンドやメルトブローのポリプロピレンをベースとした不織布メディアは、均一な孔形状が重要なクリーンルームろ過や手術用品の分野で加速しています。ニットや多軸タテ糸構造は、複雑な荷重経路に沿って繊維を配列することで、航空宇宙産業やウインドブレードの需要を取り込みます。幅の広い高速織機や高度なコーティングラインの自動化によって生産性が向上し、単価が引き下げられるとともに、産業用織物市場における織物形式の戦略的優位性が強化されます。

用途別 安全衣料が急増、コンベアベルトがアンカーを獲得

鉱業、セメント、小包仕分け施設での継続的な交換により、2024年の産業用織物市場規模の28.05%をコンベヤシステムが占めました。綿-ポリエステルからEPDM-アラミドカーカスへの素材のアップグレードによりベルトの寿命は延びますが、摩耗は繰り返し起こるため、市場規模は安定しています。

製油所、化学工場、鋳物工場が暴露制限の強化に直面しているため、防火衣料は年平均成長率5.07%で増加すると予測。この分野では、輻射熱を反射する軽量アラミド混紡やアルミナ加工の外殻の指定が増加しています。トランスミッションベルト、エアバッグ、濾過媒体、バリスティックパネルが多様な用途に使用され、産業用繊維市場は景気循環セクターと逆循環セクターへのバランスの取れたエクスポージャーを維持しています。

エンドユーザー別: 自動車電化が成長見通しを後押し

2024年の産業用織物市場のシェアは建設が25.43%を占め、アジアの大規模プロジェクトで土壌安定化とコンクリート補強にジオテキスタイルが活用されています。自動車・運輸は、2030年までの年平均成長率が5.51%と最も高いが、これはEVメーカーが消音カーペット、軽量シート表皮、バッテリーパック断熱材を指定しているため。

鉱業、金属、資材運搬は、コンベアベルトの回転によって基本的な量を維持し、石油・ガスは難燃性ギアの需要を維持します。再生可能エネルギー関連企業は、タービンブレードやソーラーパネルのバックシート用に多軸織物やステッチ織物を購入しています。このようにエンドユーザー別で収益チャネルを多様化することで、産業用織物業界は単一セクターの不況に左右されにくくなっています。

地理的分析

中国、インド、東南アジアが紡績、織布、コーティング、労働力においてスケールメリットを発揮しているため、2024年の産業用織物市場のシェアは41.09%でアジア太平洋地域が優勢。この地域のCAGRは5.64%で、EV、インフラ、風力発電設備に対する政策支援を反映。為替変動と賃金インフレが輸出企業の課題であるものの、国内需要が外需の軟化を相殺。メーカー各社は、中国のメガプラントを補完するためにインドネシアやベトナムの工場を設立することでヘッジし、回復力を強化。

北米では、防衛、航空宇宙、シェールガス防護具向けの高機能繊維が堅調。アメリカの洋上風力発電プロジェクトは複合材需要を促進し、インフレ削減法のコンテンツ規制は技術繊維ラインのオンショアリングを促進。カナダの鉱業セクターはコンベアとろ過布の受注を維持するも、全体的な伸びはアジアに劣る。

ヨーロッパは持続可能性のリーダーシップを重視し、テキスタイルの拡大生産者責任を法制化し、バイオベースのインプットを奨励。ドイツとスカンジナビアの風力タービンOEMは、リサイクル可能なスパーキャップシステムで生地サプライヤーと提携。東ヨーロッパは自動車用床材やシート生地の生産拠点として、EUのOEMに低コストで供給しています。南米と中東の新興地域は、ジオテキスタイルと工業用ホースを牽引するインフラ支出を拡大していますが、現地生産は限られているため輸入が主流です。これらの動きを総合すると、アジアの優位は揺るぎないものとなる一方、欧米の成熟経済圏にはプレミアム・ニッチの余地が残されていることになります。

競争環境

産業用ファブリック市場は、中程度の断片化と集中を特徴とする。コンベヤベルト用生地は、コンチネンタルAG、ブリヂストン、フェナーが牽引しており、これらの企業はゴムコンパウンドとスチールコード生産への垂直統合によってトップの地位を占めています。防護服用繊維では、デュポン、レンチング、帝人がアラミドやセルロース系繊維の技術革新で競争し、多数の地域工場が汎用ポリエステルロールを供給しています。

戦略的軸足の中心は持続可能性。コンチネンタルのCONTI NXT Multi V-beltは有機繊維とバイオポリマーを採用し、スコープ3の排出量を削減。ダウのマスバランス・エラストマーとDSMのバイオベース・ダイニーマ糸は、認証原料へのシフトを強調しています。M&Aも活発: ShawmutによるFairystone Fabricsの買収は、ダッシュボードやドアライナー用の3次元ニット生産能力を増強し、サプライヤーが専門的なノウハウを確保する方法を示しています。

技術提携は、予知保全や客室稼働検知のためのセンサーを統合したスマートファブリックで広がっています。リサイクル可能な熱可塑性コンポジットや自己修復性エラストマーに注力する新興企業は、性能と循環性の両面で既存企業に挑戦。グローバルプレイヤーは、パイロットプラントや大学とのオープンイノベーションプラットフォームに投資することで対抗します。バイオベースのスケーリングとデジタルモニタリングが産業用繊維市場全体の調達基準を再形成するにつれ、競争の激しさはさらに増すでしょう。

最近の業界動向

- 2024年9月 2024年9月:Shawmut CorporationがFairystone Fabricsを買収、800万米ドルを投資し、自動車・産業分野のテクニカルテキスタイル能力を強化。

- 2024年9月 コンチネンタルアフターマーケットは、CO₂ 排出量を最大15%削減できる有機繊維とバイオポリマーを使用したマルチVベルト、CONTI NXTを発売。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 自動車分野での用途の急増

- 4.2.2 コンベアベルトでの用途拡大

- 4.2.3 風力発電タービン部品の増加

- 4.2.4 工業用ろ過部品の需要増加

- 4.2.5 インフラ・建設セクターの拡大

- 4.3 市場の阻害要因

- 4.3.1 石油化学原料価格の変動

- 4.3.2 バイオベースのテクニカル・テキスタイルへのシフト

- 4.3.3 織物に代わる自己修復エラストマーベルト

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模・成長予測(金額)

- 5.1 繊維種類別

- 5.1.1 ガラス繊維糸

- 5.1.2 ポリアミド

- 5.1.3 ポリエステル

- 5.1.4 アラミド

- 5.1.5 ナイロン

- 5.1.6 種類別(レーヨン、PEN)

- 5.2 繊維構造別

- 5.2.1 織物

- 5.2.2 不織布

- 5.2.3 ニット

- 5.3 用途別

- 5.3.1 自動車内装トリム

- 5.3.2 コンベアベルト

- 5.3.3 トランスミッションベルト

- 5.3.4 防火服

- 5.3.5 その他の用途(工業用ろ過など)

- 5.4 エンドユーザー産業別

- 5.4.1 自動車・運輸

- 5.4.2 鉱業およびマテリアルハンドリング

- 5.4.3 石油・ガス

- 5.4.4 建設

- 5.4.5 食品加工

- 5.4.6 エネルギー(風力およびソーラー)

- 5.4.7 医療・衛生

- 5.4.8 その他のエンドユーザー産業(農業など)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 南米のその他

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向など)

- 6.4.1 Ahlstrom

- 6.4.2 Albany International Corp.

- 6.4.3 Barnet

- 6.4.4 Berry Global Inc.

- 6.4.5 Bridgestone Corporation

- 6.4.6 Cerex Advanced Fabrics, Inc.

- 6.4.7 Continental AG

- 6.4.8 DuPont

- 6.4.9 Fibertex Nonwovens A/S

- 6.4.10 Fitesa SA and Affiliates

- 6.4.11 Forbo Movement Systems

- 6.4.12 Freudenberg Group

- 6.4.13 Habasit

- 6.4.14 Huesker International

- 6.4.15 KCWW

- 6.4.16 Shawmut Corporation

- 6.4.17 Toray Industries Inc.

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

本レポートで扱う主な質問

現在の産業用ファブリック市場規模は?

産業用ファブリック市場の2025年の市場規模は1,532億5,000万米ドルで、2030年には年平均成長率3.06%で1,781億8,000万米ドルに達すると予測されています。

産業用織物市場をリードする地域とその理由は?

アジア太平洋地域のシェアは41.09%で、CAGRは5.64%と最速です。

最も成長が期待できる用途分野は?

防火服は、職場の安全規則が厳しくなるにつれて需要が増加し、CAGRが5.07%と最も高くなっていますが、コンベアベルトは28.05%と依然として最大の数量セグメントです。

持続可能性のトレンドはサプライヤー戦略にどのような影響を与えていますか?

生産者は、性能を犠牲にすることなく規制や顧客の持続可能性目標を満たすために、バイオベースベルト、マスバランスエラストマー、リサイクル可能な複合ファブリックを商品化しています。

*** 本調査レポートに関するお問い合わせ ***