産業用電池の世界市場(2025-2030):リチウムイオン、鉛蓄電池、ニッケル系電池、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

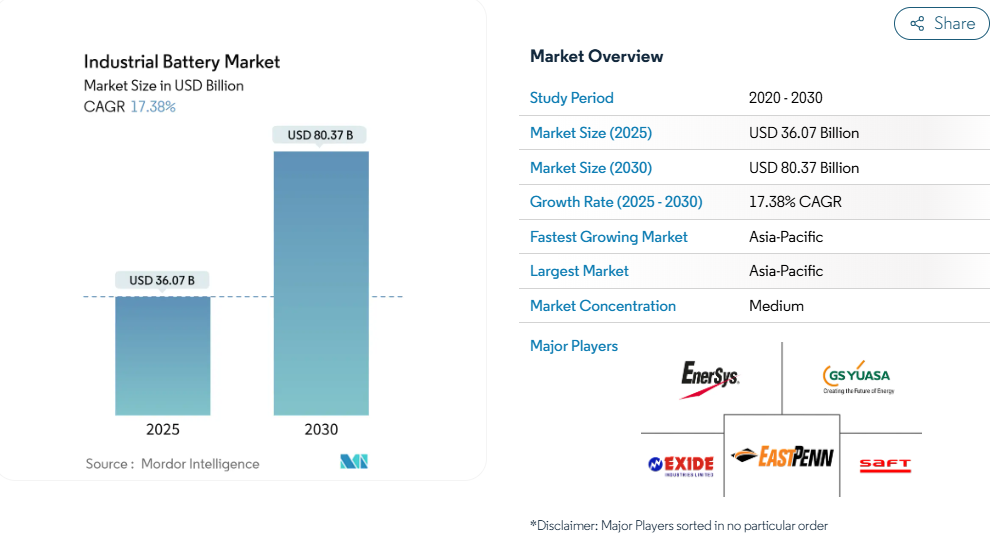

産業用電池市場規模は、2025年に360億7,000万米ドルと推定され、予測期間(2025-2030年)において年平均成長率(CAGR)17.38%で推移し、2030年までに803億7,000万米ドルに達すると見込まれております。

リチウムイオン電池の価格低下、大規模蓄電プロジェクトの拡大、倉庫自動化への進展により、電池はエネルギー転換計画において不可欠なインフラとして位置づけられています。

米国と欧州における政策支援の強化が新たな製造能力を促進する一方、アジア太平洋地域は統合されたサプライチェーンを活用し、コスト優位性を維持しています。主要セルメーカーがマージン確保、鉱物価格変動の相殺、安全基準強化への対応を目的に、上流の原材料分野や下流のシステム統合分野へ進出する動きが加速し、業界再編が進んでいます。

同時に、セカンドライフリースモデル、マイクログリッド導入、ナトリウムイオン電池の台頭により、産業用バッテリー市場の応用分野が拡大し、長期的な需要基盤が強化されています。

リチウムイオン電池のコスト曲線の低下

リチウムイオン電池パックの平均価格は、2010年から2024年の間に89%下落し、139米ドル/kWhとなりました。現在、100米ドル/kWhという転換点を向かって推移しており、この水準の達成が産業規模での普及を可能にします。世界の名目生産能力は2020年の95GWhから2024年には1,200GWh以上に増加し、中国における規模の経済と工場稼働率の向上を促進しています。LGエナジーソリューションのアリゾナ複合施設は2025年から年間43GWhの生産能力を追加し、北米平均を25%下回る生産コストを目標としています。価格低下により導入基盤が拡大し、設備投資を運用コストへ転換し顧客導入リスクを低減する「バッテリー・アズ・ア・サービス」モデルが可能となります。価格低下と生産量増加の好循環により、産業用電池市場におけるリチウムイオン電池の主導的地位が確固たるものとなる見込みです。同時に、今世紀後半には高生産量のナトリウムイオン電池や固体電池の導入が実現する基盤が整うでしょう。

再生可能エネルギーによるESSの拡大

2024年、世界規模のグリッド向け蓄電池の追加容量は15GWに達しました。これは、再生可能エネルギー導入率が30%を超える地域において、電力会社がネットワーク安定化のため蓄電システムを統合した結果です。[1] カリフォルニア州単独で4.6GWh相当のプロジェクトを迅速に推進した一方、クイーンズランド州は再生可能エネルギー50%目標達成のため、300~500MWh規模のシステムを複数導入しました。公益事業分野以外では、産業用マイクログリッドが屋上太陽光とオンサイト蓄電池を組み合わせ、需要料金の削減と電力供給の継続性を保証しています。コスト低下、モジュール化アーキテクチャ、調達プロセスの効率化により、蓄電池は周波数制御と容量予備力において最も低コストなソリューションとなり、産業用蓄電池市場に構造的な追い風をもたらしています。

倉庫自動化とAGVの急増

電子商取引のフルフィルメントセンターが労働力不足に対処するため自動化を進める中、世界のAGV(無人搬送車)の保有台数は年間35%増加しております。[2] この変革の基盤となるのがフォークリフトの電動化です。リチウムイオンモジュールは急速な機会充電を可能にし、バッテリー交換室を不要とし、4,000回以上の深放電サイクル寿命を実現します。Amazon、JD.com、DHLは数千台のバッテリー駆動ロボットを運用しており、高スループット充電インフラを必要とするため、システムインテグレーターは高性能化学組成の採用を推進しています。連続稼働要件は、60分未満での完全充電が可能な高出力LFPパックの革新を促し、産業用バッテリー市場における先進化学組成の普及を後押ししています。

データセンターにおける直流マイクログリッド

ハイパースケール事業者は、太陽光パネル・燃料電池・蓄電池群を統合した直流マイクログリッドにより、従来の交流アーキテクチャを置き換え、10~15%の変換損失を削減しております。[3] 蓄電池は現在、バックアップ・ピークシェービング・系統サービス収益を統合システムで提供し、北米の多くの拠点で投資回収期間を3年未満に短縮しております。Google社の再生可能エネルギー総導入量は10GWを超え、共置型蓄電システムにより遅延に敏感なコンピューティングワークロード向けに24時間365日のクリーンエネルギー供給を実現しています。不安定な電力網地域におけるエッジデータセンターも同様のモデルを採用し、高サイクル・長寿命バッテリーソリューションを必要とする急成長中のニッチ市場を形成。これにより産業用バッテリー市場において、データセンター向け電力供給が戦略的成長の柱として確固たる地位を築いています。

重要鉱物の価格変動性

炭酸リチウム価格は2020年から2022年にかけて1,000%急騰した後、2024年に80%下落し、調達戦略や利益率計画に混乱をもたらしました。[4] コバルトとニッケルも、コンゴ民主共和国やインドネシアにおける地政学的緊張や輸出規制の影響で同様の乱高下を見せています。鉱物はリチウムイオンシステムコストの最大50%を占めるため、価格変動は総所有コスト(TCO)予測の大幅な変動につながります。メーカーは複数年のオフテイク契約、原料の多様化、リサイクルプログラムでヘッジしていますが、中小メーカーは財務上の圧力に直面しています。ナトリウムイオンや鉄系化学技術の開発企業は、自社の技術を価格ショックに対する緩衝材と位置付けており、産業用バッテリー市場の変動リスクを緩和する相殺トレンドを形成しています。

鉛蓄電池の汚染規制

2024年の米国環境保護庁(EPA)見直しによる排出規制強化により、鉛製錬所およびリサイクル業者のコンプライアンスコストは推定18%増加します。欧州電池規制では製造から廃棄までの全工程報告義務と拡大生産者責任が課され、鉛蓄電池の待機電力コスト優位性が損なわれます。カリフォルニア州が鉛蓄電池フォークリフトの屋内使用制限を提案したことは、健康面を考慮したより広範な段階的廃止の流れを示唆しています。メーカーはクローズドループリサイクルの高度化やクリーンなペースト製造プロセスで対応していますが、設備投資が利益率を圧迫し、顧客のリチウムイオン電池への移行を加速させています。結果として鉛蓄電池の出荷量は漸減し、シェアは先進化学技術へ再配分され、産業用電池市場の成長見通しを強化しています。

セグメント分析

技術別:リチウムイオン電池の優位性が加速

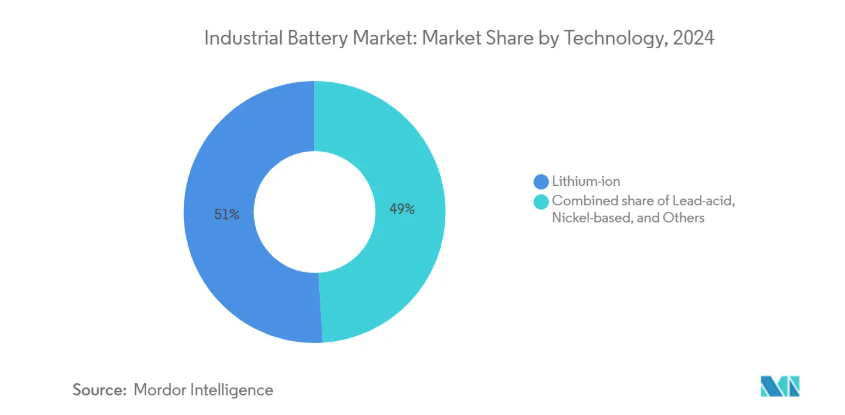

リチウムイオン電池は2024年に産業用電池市場の51%を占めました。これは10年間で89%のコスト急落と優れた往復効率に支えられたものです。LFP(リン酸鉄リチウム)系電池は6,000サイクル後も95%の容量保持率を維持し、ライフタイムコストを0.08米ドル/kWh以下に押し下げるため、2030年まで年平均成長率18%で拡大が見込まれます。ナトリウムイオン電池はCATLによる2024年の商用化により、材料コスト30%削減と定置型蓄電向け競争力ある性能を実現しました。フロー電池は8時間以上の放電を要する用途で確固たる地位を築いており、中国における100MW/400MWhのバナジウムレドックスプラントは、20年間の経済的寿命を実証しています。ニッケルカドミウム電池とニッケル水素電池は、-40℃から70℃の動作が必須となる過酷な環境、特に遠隔地の油田といったニッチ市場で供給されています。エネルギー密度が50%向上する見込みの固体電池プロトタイプは、2027年以降のパイロット生産に向け準備が進んでおり、世界的な自動車メーカーが共同で生産認定ラインを支援しております。

リチウムイオンシステム向け産業用電池市場規模は、2025年の184億米ドルから2030年までに476億米ドルへ拡大すると予測されております。継続的なスケールアップによりGWh当たりの資本集約度が低下し、垂直統合が促進されるとともに、従来型化学技術との性能差が拡大します。同時に、高マンガン系正極材、シリコン系負極材、高電圧電解液における技術革新により、単価のさらなる削減とリチウムイオン電池の競争力強化が図られます。サプライヤー各社は、ギガファクトリーに隣接したリサイクル拠点への投資を進め、コバルト、ニッケル、リチウムの回収を推進しています。これは、新たなEU管理規則で求められる循環型経済の要件を支えるものです。これらの相乗効果により、リチウムイオン電池の主導的地位が確固たるものとなる一方、補完的な化学技術が明確な役割を確保し、産業用電池市場における技術的多様性が保証されます。

用途別:産業オートメーションが成長を牽引

フォークリフトおよび動力ソリューションは、24時間365日のECフルフィルメントとロボティクス導入の拡大により、2024年の収益の31%を占めました。リチウムイオンプラットフォームは充電によるダウンタイムを70%削減し、設備稼働率を向上させ、酸漏れの危険性を排除することで、具体的な運用上の利益を生み出しています。倉庫設備向け産業用バッテリー市場規模は、2030年までに年平均成長率18.5%で197億米ドルに達する見込みです。同セグメントで最も成長が著しい自動搬送車(AGV)は、センサー・テレマティクス・5G接続による自律性向上により、年間40%の台数増加を記録しています。

グリッド規模のエネルギー貯蔵は第二の主要用途であり、再生可能エネルギー統合と容量適正化を求める公益事業者の規制により後押しされています。米国およびオーストラリアにおけるバッテリーバックアップ式ピーク発電所代替設備は、現在では100MW・4時間仕様を日常的に超えています。UPS(無停電電源装置)およびデータセンター向けソリューションは高利益率の用途を形成しており、ダウンタイムによるペナルティがプレミアム化学技術とインテリジェントなバッテリー管理を正当化しています。通信塔の電化は着実に拡大し、5Gの高度化によりサイト電力需要が増加。高倍率対応リチウムイオン電池への化学的転換が求められています。鉄道・船舶・非道路車両分野では、港湾や都市鉄道回廊における排出規制強化に伴い成長が顕在化。産業用電池市場全体の需要拡大をさらに促進しています。

エンドユーザー産業別:電力セクターの変革

電力・公益事業セクターは2024年の総需要量の38%を占め、送電網が集中型化石燃料発電所から再生可能エネルギー主導の構成へ移行する中で、年間18%の成長率を示しました。垂直統合市場や規制緩和市場において、電池は周波数調整、ブラックスタート、容量予備力、混雑緩和機能を提供しています。米国、日本、インドにおける規制枠組みが蓄電を取引可能な資産クラスとして正式に位置付ける中、公益事業顧客の産業用電池市場シェアは2030年までに40%を超える見込みです。製造・倉庫業は第2の需要源であり、電池稼働時間の予測可能性に依存するロボット技術やリーン生産方式の普及が牽引しています。

石油・ガス施設ではハイブリッド電源モジュールが採用され、ディーゼル燃料消費量を15~20%削減。これにより保守コストと炭素排出強度の低減が実現しています。ウェスト・ミラ掘削リグでは、6MWhリチウムイオン電池の追加導入により発電機稼働時間を42%削減しました。通信事業者は5Gトラフィック急増に対応するためバックアップ時間を延長し、エッジコンピューティングノードの増加に伴い都市部全域で蓄電ノードが拡大しています。空港・港湾・鉄道のインフラ所有者は、ピーク料金削減と耐障害性要件対応のため蓄電池バンクをマイクログリッドに統合し、産業用電池市場のセクター範囲を拡大しています。

地域別分析

アジア太平洋地域は2024年、収益シェア50%を維持しました。これはコスト効率の高いギガスケール工場、政府の優遇措置、垂直統合型サプライチェーンが牽引しています。中国は地域生産能力の3分の2を占め、単一工場の年間生産量は40GWhを超えます。日本の材料科学技術と韓国のプレミアム電池技術が相まって、地域価格は欧米のベンチマークを15~20%下回る強固なエコシステムを形成しています。アジア太平洋地域の産業用電池市場規模は、国内再生可能エネルギー目標、輸出志向型製造、固定型蓄電と共通サプライチェーンを共有する加速する電気自動車インフラにより、19.45%のCAGRで拡大が見込まれます。

北米は2030年まで先進地域で最も急成長する市場の一つです。インフレ抑制法による優遇措置、防衛目的のサプライチェーン回帰、豊富な再生可能資源が背景にあります。2022年から2025年にかけて発表された投資額は1000億米ドルを超え、LGエナジーソリューションのアリゾナ工場(55億米ドル)やテスラのテキサス州メガファクトリー(2億米ドル)が主導しています。連邦政府の融資保証と生産税額控除が資本障壁を低減し、州レベルの迅速な許可手続きがプロジェクト期間を短縮しています。

欧州はグリーンディール産業計画と欧州電池同盟を通じた戦略的自律性を追求していますが、高エネルギーコストと複雑な許可手続きが建設を遅らせています。ドイツ、スウェーデン、ハンガリーが主要プロジェクトを擁し、ノルウェーとフィンランドは低炭素電力を活用して負極材・正極材加工を誘致しています。中東・アフリカ地域は、オフグリッド太陽光発電と蓄電システムがディーゼル発電機を代替する新興市場として有望です。南アフリカの再生可能エネルギー導入計画(REIPPP)やアラブ首長国連邦(UAE)のスマートシティ構想が早期導入を牽引しています。ラテンアメリカのリチウム三角地帯は下流投資の議論を活性化させ、同地域を資源ハブかつ産業用電池市場の将来的な製造拠点として位置づけています。

競争環境

産業用バッテリー市場は中程度の分散状態にあり、上位5社のサプライヤーが2024年の収益の大部分を占めます。CATL、BYD、LGエナジーソリューション、サムスンSDI、パナソニックは、巨大な規模と幅広い化学ポートフォリオを通じてリチウムイオン電池の生産量を支配しています。EnerSysとEast Pennは、工場の近代化、リチウムイオン電池ラインの一部追加、リサイクルループの確保により、鉛蓄電池分野での既存地位を守っています。原料調達量の確保、システムインテグレーターの吸収、エンドユーザーへの直接販売チャネルの追求が進み、業界再編が加速しています。LGエナジーソリューションが14億米ドルを投じて米国に建設した定置型蓄電プラントは、正極材からセル、ラックに至る垂直統合の好例です。

規模が参入障壁の鍵となりました。ギガファクトリーの範囲の経済により、主要企業はシステム価格をティア2競合他社より10~15%低く提示できると同時に、固体電池プロトタイプへの集中的な研究開発資金を調達しています。テスラはパックレベル設計の統合と独自ソフトウェアを活用し、グリッド貯蔵および商業用マイクログリッド分野でプレミアムな地位を確立しています。中国企業はEPCサービスと補助金付き融資を組み合わせることで新興市場を獲得していますが、欧米の買い手は調達判断においてサプライチェーンの安全性、環境情報開示、サイバーセキュリティを重視する傾向が強まっています。

専門分野では技術的差別化が持続しています。サフト社のニッケルカドミウム製品は高温環境の油田や鉄道信号システムで優れた性能を発揮し、プレミアム価格を実現しています。ESS社の鉄フロー技術は12時間の持続時間を実現し、風力資源が豊富なオーストラリアや米国の電力網に最適です。固体化学分野の特許出願件数は2022年以降300%増加しており、2027年以降の競争順位を再編する可能性のある技術競争を反映しています。一方、産業用バッテリー市場では、保証分析とデジタルツインが競争優位性の確保、ライフサイクルサービスコストの削減、顧客維持の強化に不可欠となっています。

最近の業界動向

- 2025年6月:プレバロン社がアイダホ電力向けに80MWの蓄電システムを稼働開始。電力会社による大規模蓄電池の系統安定化への信頼を示す事例となりました。

- 2025年6月:アカイシャ・エナジー社がクイーンズランド州で300MWhプロジェクトの試運転を開始。オーストラリアの蓄電基盤拡大に寄与しました。

- 2025年4月:ストラタ・クリーン・エナジー社がアリゾナ州で150MW/600MWh施設の着工を開始し、米国におけるユーティリティ規模の着実な進展を反映しました。

- 2025年3月:テスラ社がテキサス州ブルックシャーに2億米ドル規模のバッテリーメガファクトリーを建設すると発表し、急増する定置型需要に対応します。

産業用バッテリー業界レポート目次

1. はじめに

1.1 研究前提条件と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 リチウムイオン電池コスト曲線の低下

4.2.2 再生可能エネルギーによるESS(エネルギー貯蔵システム)の拡大

4.2.3 倉庫自動化と無人搬送車(AGV)の急増

4.2.4 データセンターにおける直流マイクログリッド

4.2.5 通信タワーの蓄電義務化

4.2.6 OEM主導のセカンドライフリースモデル

4.3 市場抑制要因

4.3.1 重要鉱物価格の変動性

4.3.2 鉛蓄電池汚染規制

4.3.3 固体電池技術に対する「様子見」効果

4.3.4 BESS火災リスク保険料の上昇

4.4 電池/原材料価格の動向と予測

4.5 輸出入分析

4.6 サプライチェーン分析

4.7 規制環境

4.8 技術展望

4.9 ポーターの5つの力分析

4.9.1 供給者の交渉力

4.9.2 購入者の交渉力

4.9.3 新規参入の脅威

4.9.4 代替品の脅威

4.9.5 競争の激化

5. 市場規模と成長予測

5.1 技術別

5.1.1 リチウムイオン

5.1.2 鉛蓄電池

5.1.3 ニッケル系

5.1.4 その他(フロー電池、ナトリウムイオン電池を含む)

5.2 用途別

5.2.1 フォークリフトおよび動力源

5.2.2 通信バックアップ

5.2.3 UPS/データセンター

5.2.4 グリッド規模のESS

5.2.5 その他(無人搬送車、鉄道、船舶を含む)

5.3 エンドユーザー産業別

5.3.1 電力・公益事業

5.3.2 石油・ガス

5.3.3 製造・倉庫

5.3.4 通信

5.3.5 その他(運輸・物流を含む)

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 フランス

5.4.2.3 イギリス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 北欧諸国

5.4.2.7 ロシア

5.4.2.8 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 日本

5.4.3.3 インド

5.4.3.4 韓国

5.4.3.5 ASEAN諸国

5.4.3.6 アジア太平洋地域その他

5.4.4 南米

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 南米その他

5.4.5 中東・アフリカ

5.4.5.1 アラブ首長国連邦

5.4.5.2 サウジアラビア

5.4.5.3 南アフリカ

5.4.5.4 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向(M&A、提携、PPA)

6.3 市場シェア分析(主要企業の市場順位/シェア)

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、製品・サービス、最近の動向を含む)

6.4.1 EnerSys

6.4.2 East Penn Manufacturing

6.4.3 Exide Industries

6.4.4 GS Yuasa Corp.

6.4.5 Saft Groupe SA

6.4.6 Amara Raja Batteries

6.4.7 Panasonic Energy

6.4.8 CATL

6.4.9 BYD Co. Ltd.

6.4.10 LG Energy Solution

6.4.11 Samsung SDI

6.4.12 Johnson Controls

6.4.13 Leoch Int’l

6.4.14 JYC Battery

6.4.15 Narada Power

6.4.16 Crown Battery

6.4.17 Hoppecke Batteries

6.4.18 NorthStar Battery

6.4.19 Trojan Battery

6.4.20 Vision Group

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***