工業用アルコールの世界市場(2025-2030):エチルアルコール、メチルアルコール、イソプロピルアルコール、イソブチルアルコール、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

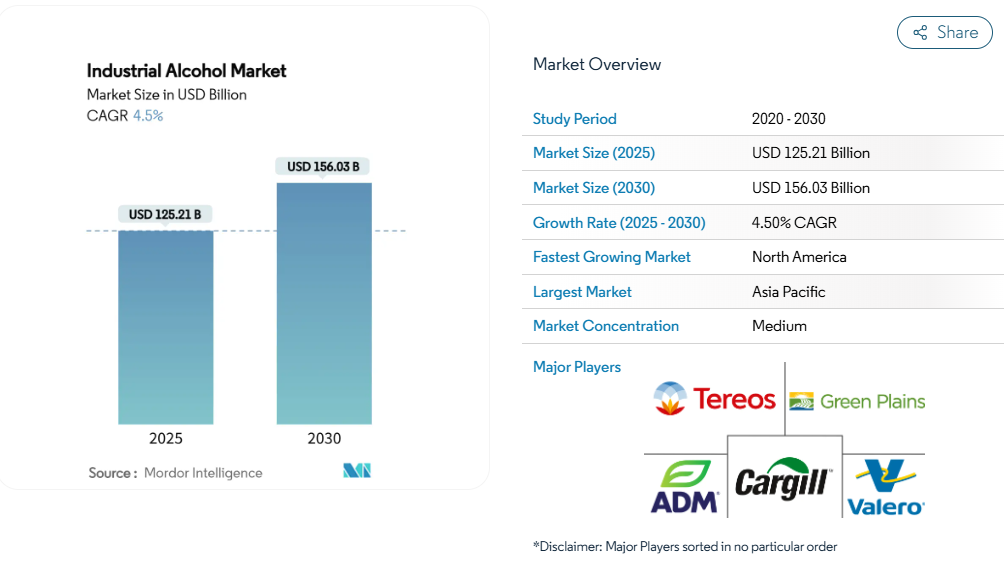

工業用アルコール市場規模は2025年に1,252億1,000万米ドルに達し、2030年までに1,560億3,000万米ドルに拡大すると予測されており、この期間における年平均成長率(CAGR)は4.50%となります。持続可能性目標の高まり、アルコールからジェット燃料への経路の普及拡大、石油由来溶剤に対する規制強化が需要パターンを再構築する一方、炭素回収インセンティブは統合型隔離資産を有する生産者へ競争優位性を傾けております。

エチルアルコールはバイオ燃料、医薬品、特殊溶剤分野で中核的な重要性を維持していますが、イソプロピルアルコールおよびメタノール生産における急速な技術革新は、超高純度および合成経路への業界の転換を示しています。原料の安定供給は依然として供給側の主要な変数です。ブラジルにおける記録的なサトウキビの搾取量、インドの穀物生産能力の拡大、新興のリグノセルロース系プロジェクトは、一部の生産者を価格急騰から守っています。一方、欧州のプラントは不作とエネルギー料金の上昇に直面しています。

バイオ燃料における産業用アルコールの需要増加

バイオ燃料市場の変革は、主要経済圏における義務的な混合要件と炭素削減目標を通じて、産業用アルコールの需要を牽引しております。米国エネルギー情報局[1]は、燃料用エタノール生産量が2025年までに1日あたり105万バレルに達すると予測しております。欧州連合(EU)の航空燃料持続可能性指令(ReFuelEU Aviation)では、2025年までに航空燃料の2%をサステナブル航空燃料(SAF)で混合することを義務付け、2050年までに70%まで引き上げることを求めています。インドが2025年までにエタノール混合率20%を目標としていることから、年間2,400億リットルの需要機会が生まれ、世界のサプライチェーンを変革しています。アルコールから航空燃料への転換経路は拡大しており、ランザジェット社のフリーダムパインズ施設では2025年から年間1000万ガロンの持続可能な航空燃料を生産予定です。この需要増加により供給制約が生じており、特にトウモロコシベースのエタノール生産では、食糧と燃料の競合により原料コストが上昇しています。エタノール生産者は、グリーンプレインズの年間80万トンのCO2隔離プロジェクトに代表されるように、炭素回収技術を統合し、低炭素燃料市場への参入と規制要件の達成を図っています。

抽出プロセスにおける技術革新の進展

高度な抽出・精製技術により、産業用アルコールの生産効率が向上すると同時に、環境負荷と運用コストが削減されています。2025年3月、エクソンモービル社がバトンルージュ工場における超高純度イソプロパノール生産に1億米ドルを投資したことは、半導体製造向けに純度99.999%を目標とする高付加価値用途への注力を示しています。光州科学技術機関の研究チームは、電気化学プロセスによる二酸化炭素からアリルアルコールへの変換効率を向上させ、大規模生産の性能基準を確立しました。発酵制御システムへの人工知能(AI)および機械学習の導入により、収率の最適化と処理時間の短縮が実現され、RCMテクノロジーズ社はエタノールプラント向け生産能力向上ソリューションを導入しました。メタノール・トゥ・ジェット技術は従来型のフィッシャー・トロプシュ法に代わる選択肢となり、エクソンモービル社は代替原料を合成ジェット燃料成分に変換する「メタノール・トゥ・ジェット」プロセスを開発しています。これらの技術的進歩により、生産者は資源利用率を向上させつつ、高収益分野への参入が可能となります。

豊富な原料供給

世界的な農業生産性の向上と原料源の多様化により、地域格差や気候関連の課題はあるものの、工業用アルコール生産にとって有利な供給環境が整いつつあります。エネルギー調査局のデータ[2]によれば、2023年にブラジルで処理されたサトウキビは7億1300万トンに達し、353億リットルのエタノールが生産されました。一方、トウモロコシベースのエタノール生産量は58億リットルを達成し、原料の多様化が成功していることを示しています。リグノセルロース系バイオマスや農業廃棄物を含む第二世代原料の導入により、原料の入手可能性が拡大しています。廃棄ティッシュペーパーと食品廃棄物の共発酵に関する研究では46.5%のエタノール収率が実証され、都市廃棄物を原料として活用する可能性が示されました。合成生物学と遺伝子組み換え微生物技術の発展により、非農業原料の利用が可能となり、従来型の作物ベースの原料への依存度が低下しています。インドではビハール州に新設された9つのエタノール工場により、5万人の雇用創出が見込まれる一方、農家からの直接的な作物調達を通じて製糖工場への依存度を低減する見込みです。

政府の政策と優遇措置

規制枠組みと財政的優遇措置は、炭素価格設定メカニズム、混合義務、税額控除構造を通じて産業用アルコール市場を再構築しています。米国のインフレ抑制法は、地質学的炭素貯留に対するセクション45Q税額控除を1トン当たり85米ドルに引き上げ、エタノール施設における炭素回収投資を促進しています。カリフォルニア州の低炭素燃料基準改正案は、2030年までに炭素強度を30%、2045年までに90%削減することを義務付け、低炭素アルコール生産者の市場を創出すると同時に、特定原料のクレジットを制限しています。2024年10月のインド最高裁判決は、州に工業用アルコール規制の完全な権限を付与し、財政的自律性を高め新たな収益機会を創出すると同時に、違法転用問題に対処しています。2025年7月のOBBBA法は、セクション45Zクリーン燃料生産者税額控除を2029年まで延長し、原料を北米産に限定したため、グローバルなサプライチェーン戦略に影響を与えています。これらの規制変更は、統合された炭素管理能力を有する生産者に優位性をもたらす一方、高炭素強度の事業には不利な条件となっています。

高騰する製造コストとエネルギーコスト

産業用アルコールのバリューチェーン全体で生産コストが上昇しており、特にエネルギー集約型の蒸留プロセスは、変動する商品価格と炭素価格メカニズムの影響を強く受けています。欧州のエタノール生産者は、2025年に収穫条件の悪化が原料供給に影響し、小麦とトウモロコシの価格上昇を招いたことでコスト圧力に直面しています。グリーンプレインズ社は年間5,000万米ドルのコスト削減策を実施しており、生産能力を維持しつつ操業効率を改善しようとする業界全体の取り組みを示しています。環境保護庁(EPA)が2032年までに化石燃料発電所の排出量を90%削減するよう求める規制により、アルコール生産施設の電力コストが増加しています。これに対応し、各社はプロセス最適化、再生可能エネルギーソリューション、炭素回収技術を導入し、コスト削減を図ると同時に低炭素市場へのアクセスを模索しています。

サプライチェーンの混乱

グローバルなサプライチェーンの脆弱性が、産業用アルコール市場において操業上の課題とコスト変動を引き起こしています。輸送のボトルネックや地政学的緊張が原料の入手可能性や製品流通に影響を及ぼしています。サゼラック社のバッファロートレース蒸留所が洪水により一時閉鎖された事例は、生産と供給の継続性を阻害するインフラの脆弱性を示しています。同様に、メタネックス社のルイジアナ州ガイスマール3メタノールプラントにおける予期せぬ操業停止(オートサーマル改質装置の修理が2025年5月上旬まで必要)は、設備故障が世界のメタノール供給網に与える影響を浮き彫りにしました。貿易摩擦と関税は確立された供給関係を混乱させています。米国がカナダおよびメキシコからの輸入品に25%の関税を課した結果、報復措置とサプライチェーンの再構築が生じています。さらに、欧州連合(EU)による米国産ウイスキーへの50%関税は、貿易紛争が世界市場を分断し流通コストを増加させる実例です。これに対応し、企業はサプライチェーンの多様化戦略を実施し、リアルタイム監視システムへの投資、地域生産能力の開発を通じて、将来の混乱に対する耐性を強化しています。

セグメント分析

種類別:エチルアルコールが市場を牽引

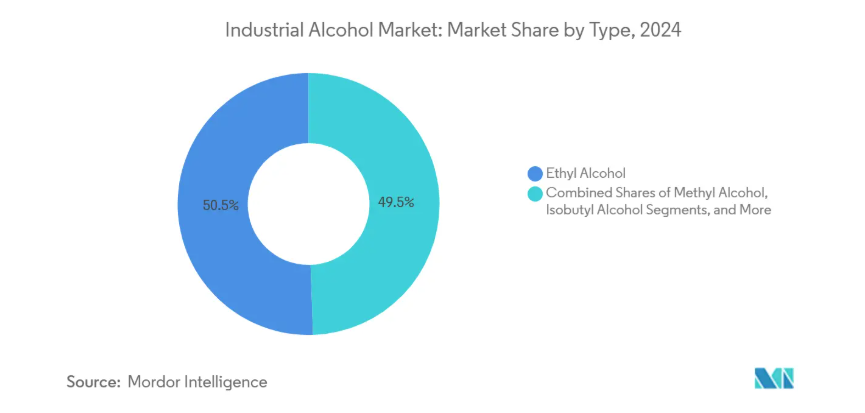

エチルアルコールは2024年に50.53%という圧倒的な市場シェアを占め、2030年まで年平均成長率(CAGR)5.67%で成長が見込まれています。この成長は、燃料、医薬品、工業用途における広範な利用に支えられています。持続可能な航空燃料規制や医薬品製造需要の増加が、このセグメントの拡大を後押ししています。ランザジェット社などの企業は、エタノールを航空燃料に変換するアルコール・トゥ・ジェット技術を開発中です。イソブチルアルコールをはじめとする特殊アルコール類は、溶剤、接着剤、化学中間体市場における特定用途での需要を継続して支えています。

欧州エネルギー社が2025年5月に稼働予定のKassø電子メタノール施設は、再生可能エネルギーと炭素回収技術の統合によるメタノール生産の進歩を示すものです。韓国の研究者らはCO2からアルコールへの変換効率において著しい進展を達成し、メタノールおよびエタノール製造コストに影響を与える可能性のある新たな生産手段を導入しました。生産者が炭素回収技術を導入し、従来型の燃料・溶剤分野での競争力を維持しつつプレミアム市場向け高純度製品に注力する中、市場競争は激化しています。

原料別:穀物原料の伸長にもかかわらず、糖原料が主導

2024年においても、確立された加工インフラと効率的な転換経済性により、砂糖及び糖蜜は36.75%の市場シェアを維持しております。穀物セグメントは2030年まで年平均成長率6.01%と最も高い成長可能性を示しております。ブラジルのサトウキビ加工量は2023年に7億1300万トンに達し、295億リットルのエタノール生産量を達成。これは糖系原料の効率性を示しています。同国のトウモロコシ系エタノール生産量は58億リットルを達成した一方、米国施設は年間180億ガロンの生産能力を維持し、2023年には2%の成長を記録しました。リグノセルロース系バイオマスは、第二世代変換技術を通じて新たな可能性を提示しており、改変水熱前処理プロセスによるアルコール溶解性の向上を示す研究結果が得られています。産業ガスや廃棄物ストリームは、合成生物学や廃棄物からアルコールへの変換技術による代替生産手段を提供し、環境問題への対応と投入コスト削減を同時に実現します。

原料多様化の取り組みとして、カーギル社はミネソタ大学と冬カメリナおよびペニークレスの研究で協力し、再生可能燃料生産向け油糧作物の開発を進めています。同社はヴィレント社との共同研究で、バイオフォーミング技術向け原料としてトウモロコシ由来デキストロースを調査。これにより植物性糖類を再生可能ガソリン、ジェット燃料、バイオ化学品へ転換する技術を実現しています。欧州の生産者は、収穫条件の悪化により原料コストの上昇に直面しています。ウクライナの小麦生産量は2,230万トンに、トウモロコシ供給量は2,290万トンに減少しており、サプライチェーンのリスクが浮き彫りとなっています。

用途別:燃料分野が主導、化粧品分野も成長

燃料・エネルギー分野は2024年に38.21%の市場シェアを占め、バイオ燃料義務化や持続可能な航空燃料(SAF)要件に支えられています。化粧品・パーソナルケア分野は2030年まで年平均成長率5.45%で拡大が見込まれ、従来のエネルギー用途を超えた応用範囲の広がりを示しています。サミット・ネクストジェン社がテキサス州に建設した16億米ドル規模のエタノールからSAFへの転換施設は、ハネウェル社の変換技術を採用し、北米最大のエタノールからジェット燃料への生産プラントです。医薬品分野では、医薬品製造や消毒用途における高純度アルコールの需要増加により成長が見込まれています。

アルト・イングレディエンツ社は特殊アルコールの生産量を前年比400万ガロン拡大しました。食品・飲料産業ではエタノールが風味抽出や保存に利用され、溶剤・化学品分野では工業用洗浄や製造プロセスに活用されています。プラジ・インダストリーズ社はアルコールからのジェット燃料生産を開始し、従来型のアルコール用途とSAF市場の融合を示しています。生産施設における炭素回収技術の導入は、多様な用途における高付加価値の低炭素市場へのアクセスを可能にしており、グリーンプレインズ社が年間80万トンのCO2を隔離するプロジェクトがその好例です。

地域別分析

アジア太平洋地域は2024年に40.35%のシェアで工業用アルコール市場を主導しており、中国・インド・東南アジアにおける農業原料の供給力、政府のバイオ燃料義務化政策、製造能力がこれを支えています。インドのエタノール生産量は2024年に63億5000万リットルに達し、サトウキビと穀物の利用を通じたアジアのエタノール生産成長を牽引しました。同地域は、低コスト生産、支援的な規制、最終消費市場への近接性による競争優位性を維持し、工業用アルコール用途における世界的な生産拠点としての地位を確立しています。

北米地域は、炭素回収技術、持続可能な航空燃料の義務化、プレミアム用途の開発に支えられ、2030年まで年平均成長率5.54%という地域最速の成長を示しています。米国エネルギー情報局(EIA)によれば、米国のバイオ燃料生産能力は2023年に7%増加し年間240億ガロンに達しました。再生可能ディーゼルおよびその他のバイオ燃料は44%増加した一方、燃料用エタノールの生産能力は180億ガロンとなりました。エクソンモービル社はバトンルージュにおける超高純度イソプロピルアルコール生産に1億米ドルを投資し、半導体製造用途をターゲットとしています。エアプロダクツ社の45億米ドル規模のルイジアナ・クリーンエネルギー複合施設では、低炭素水素を生産すると同時にCO2排出量の95%を回収します。カナダ政府のデータ[3]によれば、2025年4月発効のカナダ消費税調整では、税率の上昇幅が2%に制限される期間がさらに2年間延長され、生産者にとって規制面での安定性が確保されます。

ヨーロッパでは、持続可能な生産プロセスと炭素管理システムにおける技術的進歩を維持しつつ、原料コスト圧力と規制順守要件に直面しています。ヨーロッパ連合(EU)のReFuelEU Aviation指令は、2025年に2%から開始し2050年までに70%に達する持続可能な航空燃料の混合を義務付けており、アルコールからジェット燃料への変換技術への需要を生み出しています。サントリーは東京ガスとの協業により、白州蒸留所の蒸留工程において99.5%のCO2回収純度を達成し、アルコール生産における炭素回収統合の実証に成功しました。同地域の市場優位性は、技術革新、環境規制対応能力、そして持続可能性を重視するプレミアム市場へのアクセスによって構築されています。

競争環境

工業用アルコール産業は中程度の分散化が進んでおり、上位12社の生産者が重要なシェアを占めていますが、圧倒的な支配力はありません。グリーンプレインズ社は年間5000万米ドルのコスト削減と、80万トンの二酸化炭素回収システムを中核とする取り組みを推進しています。同社がネブラスカ州で進める設備拡張は、操業効率と炭素管理が競争力の新たな基準となりつつあることを示しています。カーギル社の三本柱戦略——作物改良、ヘルム社との再生可能BDO合弁事業、バイレント社とのバイオフォーミング試験——は、バルクエタノールを超えた高付加価値生化学品への産業的拡大を示しています。

技術リーダーシップが決定的な優位性となります。エクソンモービルの独自技術であるメタノールからジェット燃料への製造ルート、RCMテクノロジーズの発酵収率最適化技術、そして韓国学術界によるCO₂からアルコールへの変換技術における画期的な進展が、競争の重要性を高めています。中小規模の企業は原料調達源の近接性や特殊な純度ニーズに特化したニッチ市場で差別化を図り、一方、金融関係者はプロジェクト資金調達の可否を判断する上で、炭素排出強度のパフォーマンスをますます重要な要素と見なしています。

M&Aの動きは継続しており、各社は能力セットの獲得を進めています。テート・アンド・ライル社が計画するCPケルコ社への18億米ドル規模の買収は、特殊水溶性コロイド分野への進出を意味し、バイオ由来アルコール溶剤との相性が良い天然・クリーンラベル原料への需要増加に対応するものです。総じて、産業用アルコール市場では、技術、原料調達柔軟性、カーボンスコアリングを一貫した市場参入モデルに統合した企業が優位性を獲得しています。

最近の産業動向

- 2025年4月:インセンプラ社がバイオベースの100%天然原料ポートフォリオを発表。精密発酵により製造される高純度香料原料「スーペリアフェニルエチルアルコール(Superior PEA)」を含む。

- 2025年3月:KAPSOM社はデンマークに世界初の産業規模Eメタノール生産施設を設立。Eメタノールは風力・太陽光などの再生可能エネルギーで製造されるグリーンメタノールの一種です。

- 2024年11月:インド最大の電力会社NTPCは、Vindhyachal施設において世界初のCO₂からメタノールへの変換プラントを稼働開始。メタノールは、エタノールに似た独特の臭気を持つ、無色透明の可燃性液体です。

- 2024年1月:ランザジェット社は、ジョージア州ソパートンにエタノールベースの持続可能な航空燃料(SAF)向け初の商業生産施設を設立しました。この施設により、ランザテック社、その子会社であるランザジェット社、およびパートナー企業は、再生可能エタノールを航空燃料に変換する製造プロセスの最適化と生産コストの削減が可能となります。

工業用アルコール産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 バイオ燃料における産業用アルコール需要の増加

4.2.2 抽出プロセスにおける技術革新の進展

4.2.3 豊富な原料供給

4.2.4 政府政策と優遇措置

4.2.5 新興市場における拡大

4.2.6 環境意識の高まり

4.3 市場の制約要因

4.3.1 高い製造コストとエネルギーコスト

4.3.2 サプライチェーンの混乱

4.3.3 市場の細分化と激しい競争

4.3.4 課税と価格統制

4.4 サプライチェーン分析

4.5 規制の見通し

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 購買者/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替製品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 種類

5.1.1 エチルアルコール

5.1.2 メチルアルコール

5.1.3 イソプロピルアルコール

5.1.4 イソブチルアルコール

5.1.5 その他

5.2 原料源

5.2.1 トウモロコシ

5.2.2 砂糖および糖蜜

5.2.3 穀物

5.2.4 リグノセルロース系バイオマス

5.2.5 工業ガスおよび廃棄物ストリーム

5.3 用途

5.3.1 化粧品およびパーソナルケア

5.3.2 食品および飲料

5.3.3 燃料およびエネルギー

5.3.4 医薬品

5.3.5 その他(溶剤および化学薬品、実験室用、接着剤)

5.4 地域

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 イタリア

5.4.2.4 フランス

5.4.2.5 スペイン

5.4.2.6 オランダ

5.4.2.7 ポーランド

5.4.2.8 ベルギー

5.4.2.9 スウェーデン

5.4.2.10 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 オーストラリア

5.4.3.5 インドネシア

5.4.3.6 韓国

5.4.3.7 タイ

5.4.3.8 シンガポール

5.4.3.9 アジア太平洋地域その他

5.4.4 南米アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 コロンビア

5.4.4.4 チリ

5.4.4.5 ペルー

5.4.4.6 南米アメリカその他

5.4.5 中東・アフリカ

5.4.5.1 南アフリカ

5.4.5.2 サウジアラビア

5.4.5.3 アラブ首長国連邦

5.4.5.4 ナイジェリア

5.4.5.5 エジプト

5.4.5.6 モロッコ

5.4.5.7 トルコ

5.4.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場ランキング分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Archer Daniels Midland Company (ADM)

6.4.2 Cargill Inc.

6.4.3 POET LLC

6.4.4 Valero Energy Corporation

6.4.5 Green Plains Inc.

6.4.6 Tereos S.A.

6.4.7 Cristalco SAS

6.4.8 Wilmar International Limited

6.4.9 The Andersons, Inc.

6.4.10 CropEnergies AG

6.4.11 Sasol Limited

6.4.12 Illovo Sugar Africa (Pty) Ltd

6.4.13 NCP Alcohols (Pty) Ltd

6.4.14 Grain Processing Corporation

6.4.15 Godavari Biorefineries Ltd

6.4.16 Praj Industries Limited

6.4.17 LyondellBasell Industries Holdings B.V.

6.4.18 Sekab Biofuels & Chemicals AB

6.4.19 Mitsubishi Corporation (Chemical Division)

6.4.20 Manildra Group

6.4.21 Exxon Mobil Corporation.

6.4.22 Shree Renuka Sugars Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***