車載インフォテインメントシステムの世界市場(2025-2030):オーディオユニット、ディスプレイユニット、ナビゲーションユニット、コミュニケーションユニット

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

車載インフォテインメントシステム市場は、2025年に228億2,000万米ドル規模であり、2030年までに329億5,000万米ドルに達すると予測されています。予測期間(2025年~2030年)において、年平均成長率(CAGR)7.62%で拡大が見込まれます。ソフトウェア定義車両の普及により、ディスプレイ、接続ユニット、組み込みプラットフォームが単発のハードウェア販売ではなく継続的な収益源へと変貌し、成長が加速しています。

大規模言語モデル(LLM)は音声アシスタントを基本的なコマンドツールから自然な会話パートナーへと進化させており、フォルクスワーゲンが欧州で導入した「Cerence Chat Pro」がその実例です。有機EL(OLED)パネルは消費電力を60%削減し、曲面ダッシュボードを可能にすることで、高級ブランドが物理スイッチを一体型スクリーンに置き換える動きを促進しています。5Gの普及によりリアルタイムデータ処理が可能となり、低遅延接続を必要とする車内コマースや高度運転支援機能が促進されます。

先進車両への需要増加

自動車技術に対する消費者の期待は、今やスマートフォンのアップグレードサイクルと同様のペースで変化しており、自動車業界幹部の74%が2035年までにソフトウェア定義車両が主流になると予測しています。電気自動車への移行はインフォテインメントの高度化を加速させており、メーカー各社は従来の機械的特性ではなくデジタル体験によって差別化を図っています。2025年CESで発表されたBMWの「パノラミックiDrive」は、フロントガラス全体をカスタマイズ可能なウィジェットと3Dヘッドアップディスプレイで覆うことで、この進化を体現しています。高級自動車メーカーは、インフォテインメントシステムをサブスクリプションサービスを通じた収益源として位置付ける傾向を強めており、2035年までに自動車収益の51%がデジタル源から得られると予測されています。この変革により、価値提案はハードウェアの一括販売から、継続的なソフトウェア・サービス収益化モデルへと根本的に転換しています。

スマートフォンミラーリング(CarPlay、Android Auto)の統合進展

Apple CarPlay Ultraは、単なる画面ミラーリングを超え、計器クラスターの制御や各自動車メーカー向けインターフェースのカスタマイズを実現する、車両との深い統合に向けた戦略的転換を示しています。2024年式リンカーン・ノーチラスにおけるフォードのデュアルインフォテインメント戦略は、メーカーが消費者慣れと独自性とのバランスを取る手法を示しています。スマートフォンミラーリングと内蔵型Android Automotive OSを併せて提供しています。しかしながら、電気自動車ではルート計画にバッテリーデータや充電インフラへのリアルタイムアクセスが不可欠であり、外部デバイスでは対応できないため、スマートフォン投影の限界が顕在化しています。この技術的制約が、車両固有データを統合したネイティブインフォテインメントソリューションへの移行を促進し、優れたユーザー体験を通じた競争優位性を創出しています。この進化は、スマートフォンミラーリングが過渡期技術として機能しつつ、メーカーが包括的な車載エコシステムを開発していることを示唆しています。

コネクテッドカーデータサービスの普及拡大

車両がモバイル決済プラットフォームへと変貌する中、コネクテッドカーの普及率は上昇すると予測されています。車載決済の取扱高は2025年までに860億米ドルに達すると見込まれ、ドライバーの56%がコネクテッドカー機能の中で決済機能を最優先事項として挙げています[1]。自動車メーカーは、コネクテッドサービスのコストを相殺する上でデータ収益化が不可欠と認識する傾向が強まっており、コンテキスト広告や位置情報に基づくコマースが主要な収益源として台頭しています。車両テレマティクスをサードパーティサービスと統合することで、予測メンテナンス、使用量ベースの保険、パーソナライズされた推奨事項など、従来の自動車の枠を超えたサービスが可能になります。特にフリートオペレーターは、コネクテッドサービスによるメンテナンスコスト削減と資産利用率の向上による業務効率化のメリットから、導入を推進しています。

生成AI搭載音声アシスタントの台頭

Cerence社がマイクロソフトと提携し、生成AIを活用した自動車体験を開発していることは、業界がコマンドベースから対話型インターフェースへ移行していることを示しています。GoogleがGemini AIをAndroid Autoに統合することで音声認識能力が強化される一方、メルセデス・ベンツとBMWは視覚的フィードバックと感情知能を提供する独自のAIアバターを開発中です。この技術は、ハンズフリー操作による運転者の注意散漫を軽減することで、特に自動運転機能の普及に伴い車両の複雑化が進む中、安全上の重要な課題を解決します。ただし、実装上の課題としては、道路騒音下での精度確保や、サイバーセキュリティを損なわずに既存車両システムとの統合が挙げられます。早期導入企業は、高度なAI機能に対して消費者が支払いを厭わないプレミアム車種に注力しており、処理コストの低下とクラウド接続性の向上に伴い、一般市場への展開が期待されています。

システム統合の複雑性

ソフトウェア定義車両アーキテクチャは、従来の自動車サプライチェーンの根本的な再構築を必要とします。多くのOEMメーカーは包括的なソフトウェアスタックを開発する内部能力を欠いています。しかし、欧州の経営陣は2030年までにソフトウェア定義車両技術を完成させることについて、遅延を予想する北米の同業者よりも楽観的です。既存の電子制御ユニット(ECU)が安全性と信頼性基準を維持しつつ新たなソフトウェアプラットフォームと連携しなければならないため、レガシーアーキテクチャは特に課題をもたらします。統合の複雑さは技術的課題を超え、組織変革にまで及びます。自動車メーカーはハードウェア中心からソフトウェア主導の文化へ適応する必要があります。AUTOSAR規格はある程度の標準化を提供しますが、メーカー間での実装に大きな差異があり、互換性の問題が生じて市場導入が遅れています。

コネクテッド車両におけるサイバーセキュリティ脆弱性

現代の車両には1億行を超えるコードが含まれており、従来のサイバーセキュリティ手法では対処が困難な広範な攻撃対象領域を生み出しています。国連欧州経済委員会(UN ECE)のWP.29規制枠組みは、50カ国以上でサイバーセキュリティ準拠を義務付け、メーカーに対し包括的なセキュリティリスク管理システムの導入を求めています。アフターマーケットのインフォテインメントシステムにおける脆弱性はリスクを実証しており、研究者がパイオニアシステムのゼロデイ脆弱性を悪用し、スパイウェアを展開して機密車両データにアクセスした事例があります。車両の接続性が高まるにつれ、車載インフォテインメントシステムが広範な車両ネットワーク侵害の潜在的な侵入経路となり、課題は深刻化しています。メーカーは接続性の利点とセキュリティリスクのバランスを取る必要があり、侵入検知システムやセキュアゲートウェイを導入することが多く、これにより車両アーキテクチャの複雑さとコストが増加します。

セグメント分析

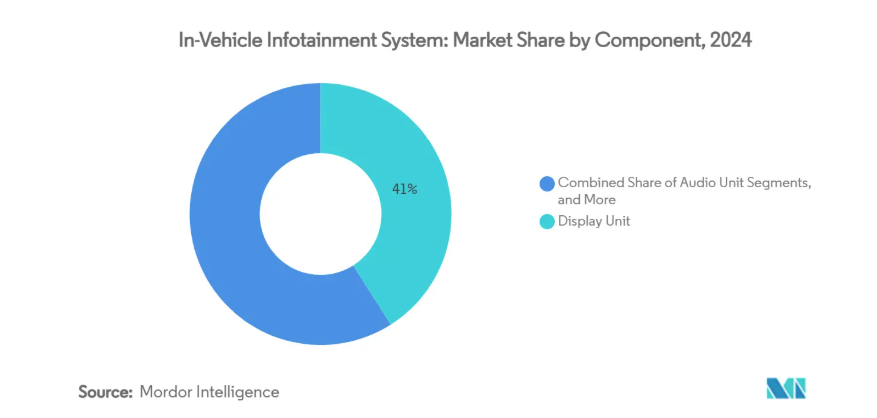

コンポーネント別:ディスプレイユニットがプレミアム体験を牽引

2024年、ディスプレイユニットは車載インフォテインメントシステム市場シェアの41%を占めます。これは、従来の機械式コントロールに代わる視覚中心のユーザーインターフェースへの自動車業界の移行を反映しています。通信ユニットは、自動運転とリアルタイムデータ処理能力のための 5G 接続要件に牽引され、2030 年まで 13.40% の CAGR で最も急成長するセグメントとして台頭しています。オーディオユニットは、プレミアムサウンドシステムのパートナーシップを通じて安定した需要を維持しており、ハーマンの提携は、トヨタの JBL システムから、世界 2,500 万台の車両に搭載されている BMW のハーマンカードンまで多岐にわたっています。ナビゲーションユニットは、スマートフォンとの統合により混乱に直面していますが、車両固有のデータを必要とする特殊な自動車用アプリケーションは、電気自動車のルート計画や充電インフラの統合において、依然としてその重要性を維持しています。

OLED テクノロジーは、優れたコントラスト比、高速な応答時間、および -40°C から 100°C の温度範囲にわたる動作安定性により、ディスプレイ機能に革命をもたらしています。LG Display の第 2 世代タンデム OLED は、消費電力を 40% 削減しながら、輝度と寿命を向上させ、これまで自動車用 OLED の採用を制限していた熱管理の問題に対処しています。Samsung Display と Dolby Laboratories の提携により、Dolby Vision HDR イメージングを備えた事前調整済みの OLED ディスプレイが実現し、自動車メーカーは導入を簡素化しながら、映画館のような品質の体験を提供することが可能になりました。コンポーネントの進化は、エンターテイメント、ナビゲーション、車両制御システム間の従来の境界線を曖昧にする、個別のハードウェア要素から統合されたデジタルエコシステムへの根本的な変化を示唆しています。

OS別動向:Android Automotiveが従来型ミラーリングに挑む

Androidは2024年時点で車載インフォテインメントシステム市場の64%を占める圧倒的シェアを有しますが、Android Auto(スマートフォンミラーリング)とAndroid Automotive OS(組み込みシステム)の区別が自動車メーカーにとって戦略的な複雑さを生んでいます。Android Automotive OSは、スマートフォン投影の限界を超えた深い車両統合を求めるメーカーにより、2030年まで年平均成長率16.10%で最も急速な成長が見込まれます。Linuxは商用車アプリケーションにおいて、高速起動時間とカスタマイズ柔軟性を提供し、特殊インターフェースを必要とするフリート事業者にとって依然として重要性を維持しています。QNXは安全上重要な機能に不可欠なリアルタイムOS機能を提供しますが、その市場シェアは拡大するAndroidの自動車エコシステムからの圧力に直面しています。

Google Automotive Services(GAS)の統合とスタンドアロン型Android Automotive OS実装の選択は、データ管理とブランド差別化に関する広範な戦略的判断を反映しています。RivianのようなメーカーはAndroid Automotive実装で優れた成果を上げていますが、ゼネラルモーターズやホンダを含む他のメーカーは、従来の自動車ソフトウェアアーキテクチャからの移行の複雑さを浮き彫りにする統合課題に直面しています[2]。Android Automotive OSのアプリエコシステムは限定的であり、2022年6月時点で利用可能なアプリはわずか38個に留まります。これは成熟したスマートフォンプラットフォームと比較して、消費者による採用を制約する要因です。しかしながら、ハーマンとCARIADの提携のようなパートナーシップは、自動車専用アプリストアが、厳選された車両最適化アプリケーションを通じてこのギャップを埋める可能性を示しています。

設置タイプ別:後部座席システムがラグジュアリーを再定義

2024年においても、ダッシュボード内蔵型インフォテインメントシステムは車載情報娯楽システム市場シェアの77%を維持し、車両制御やナビゲーション機能の主要インターフェースとしての地位を保ちます。一方、後席向けインフォテインメントシステムは、高級車への採用拡大と車両のモバイルエンターテインメントセンター化を背景に、2030年まで年平均成長率12.70%で最も急速に成長するセグメントとして台頭しています。BMWのシアタースクリーンはこの進化を体現しており、31.3インチ8KディスプレイにAmazon Fire TVの統合と128GBのオフラインストレージを備え、後席乗客に映画館のような体験を提供します。メルセデス・ベンツ、キャデラック、GMCは、独立した視聴とデバイス接続をサポートするデュアル12.6インチタッチスクリーンにより、後席向け提供を拡大しています。

後部座席セグメントは、車両の電動化進展の恩恵を受けています。充電時間の長期化に伴い、停車中に乗客の関心を維持するエンターテインメントオプションへの需要が高まっているためです。高級自動車メーカーは、乗客が家庭用エンターテインメントシステムに匹敵する体験を期待するラグジュアリーセグメントにおいて、後部座席システムを差別化要素として位置付けています。ただし、走行中の安全面への配慮から機能は制限されており、運転者の注意散漫を防ぐため、システムは自動的に特定機能を無効化します。設置形態の進化は、車両利用パターンの広範な変化、特にライドシェアリングや自動運転シナリオにおける変化を反映しています。これらのシナリオでは、乗客は能動的なドライバーというよりも、エンターテインメントコンテンツの消費者としてより多くの時間を過ごすことになります。

車両タイプ別:商用車フリートが導入を加速

乗用車は2024年時点で車載インフォテインメントシステム市場の71%を占め、消費者市場の規模と先進的なインフォテインメント機能に対する購買力を反映し、市場を支配しました。軽商用車は最も成長が速いセグメントであり、2030年までに年平均成長率(CAGR)11.20%が見込まれます。これは、フリート運営者がインフォテインメントシステムが運転手の生産性、安全監視、運用効率に果たす役割を認識しているためです。中型・大型商用車はインフォテインメントをテレマティクスプラットフォームと統合し、リアルタイムのフリート管理、ルート最適化、コンプライアンス監視を可能にすることで、運用コストに直接影響を与えます。

規制要件や安全監視機能を評価する保険優遇措置により、商用車への導入が加速しています。スカニアの「Smart Dash」デジタルワークスペースは、ADASサポート、音声制御、5G接続対応のOTAアップデートを統合した商用インフォテインメントの進化を体現しています。メルセデス・ベンツトラックのマルチメディアコックピットは、電気商用車向けに航続距離・エネルギー消費量・充電管理のリアルタイムデータを提供し、インフォテインメントシステムがフリート電動化の必須ツールとなることを示しています。車種別セグメンテーションからは、フリート事業者が先進的接続機能に対する明確な投資対効果を算出できるため、商用アプリケーションが消費者市場よりも迅速にインフォテインメント革新を牽引する可能性が示唆されています。

地域別分析

2024年における車載インフォテインメントシステム市場収益の36%をアジア太平洋地域が牽引しました。中国、日本、韓国では半導体生産能力と高級車需要の増加が相まって成長を遂げています。BYDなどの中国OEMメーカーはStingrayと提携しカラオケアプリケーションを組み込み、ローカルコンテンツサービスがコックピット体験を差別化する事例を示しています。インドでは中産階級の拡大により、静電容量式タッチスクリーンやワイヤレスApple CarPlayを搭載したミドルレンジモデルの需要が高まっています。地域政府による電気自動車への補助金政策は、パワートレインデータ表示を統合するフルデジタルコックピットの普及を間接的に促進しています。ただし、2024年にノースカロライナ州で発生した水晶供給の途絶は、半導体材料への依存度を露呈し、アジア太平洋地域の組立メーカーに原材料リスクを再認識させました。

欧州は安全規制のリーダーシップを追求しております。2018年以降、全ての新車にeCallが搭載され、次世代eCallへの移行により4G/5G対応が必須となったため、テレマティクス制御ユニットやインフォテインメントモジュールの後付け改修が進んでおります。欧州の消費者は高解像度ヘッドアップディスプレイや空間音響サウンドステージにもプレミアムを支払っております。各ブランドはナビゲーション・駐車・充電統合サービスを月額料金に含むサブスクリプションモデルの実験を進めております。

北米ではAIアシスタントとクラウドサービスの早期導入文化が根付いています。クアルコムのSnapdragon Cockpit PlatformはAmazon AIと連携し、音声優先ナビゲーションとショッピングを提供します。中東・アフリカ地域は2030年までに10.50%という最も高いCAGR(年平均成長率)を記録する見込みです。これは湾岸諸国での高級車輸入急増と、スマートシティ構想による5G回廊への投資が背景にあります。高い可処分所得と長距離高速道路網が、大型ディスプレイとストリーミングサービスへの需要を創出しています。

競争環境

市場は依然として中程度の分散状態が続いており、従来型ティア1企業が、家電業界のスピードを武器とするテクノロジー企業と対峙しています。ボッシュは、インフォテインメント、ADAS、ボディエレクトロニクスを共有プラットフォームに統合する車両コンピューターロードマップを中心に、ハードウェアポートフォリオを再構築しています。コンチネンタルは、コモディティ化リスクを相殺するため、触覚フィードバックを統合したディスプレイ表面ボンディング技術に投資しています。

技術系新規参入企業はソフトウェアエコシステムを追求。NVIDIAはジャガー・ランドローバーと提携し、AI対応インフォテインメントと自律走行用コンピューティングを提供。GPUライセンスと年間ソフトウェア使用料をセット販売。LGエレクトロニクスはOLEDパネルとwebOS Autoミドルウェアを組み合わせ、中堅自動車メーカー向けにディスプレイ+OSのターンキーソリューションを販売。吉利汽車から分社化したECARXは、グローバルエントリープログラムのもとフォルクスワーゲンにドメインコントローラーを供給。DeepSeekのAutoGPTモデルを統合し車内AIを実現。

戦略的活動はプラットフォーム支配に集中しています。サムスンディスプレイはドルビーと協力し、HDRチューニングをプリロードすることで、車両開発が確定する前にパネル需要を確保します。サイバーセキュリティスタック、高輝度OLED向け熱管理、車載決済オーケストレーションには空白領域が存在します。ソフトウェア、シリコン、セキュリティを統合するサプライヤーは、画面ハードウェア単体がコモディティ化する中で利益率を守ることになるでしょう。

最近の業界動向

- 2025年5月:ハーマンは、Eclipse Foundationを通じて完全なコネクテッドサービスプラットフォームをオープンソース化した先駆的企業の一つとなりました。これにより、最大10万台の車両を対象としたV2C(車両-クラウド間接続)やデータ管理といった重要機能を実現。本取り組みはソフトウェア定義車両の開発を加速させ、自動車メーカー間の相互運用性を強化します。

- 2025年1月:BMWはCES 2025において、Androidオープンソースプロジェクトを基盤としたオペレーティングシステムXを搭載したフロントガラス横断型ディスプレイ「Panoramic iDrive」技術を発表しました。本システムには3Dヘッドアップディスプレイと、サードパーティ製アプリ統合機能を備えた強化型インテリジェントパーソナルアシスタントが含まれます。

- 2025年1月:クアルコムとアマゾンは、AIを活用した車載体験に向けた技術提携を発表しました。Snapdragon Cockpit PlatformとAlexaを含むアマゾンのAIサービスを統合する本提携により、自動車メーカー向けにインフォテインメントおよび先進運転支援システム(ADAS)の開発ツールを提供します。

車載インフォテインメントシステム業界レポート目次

1. はじめに

1.1 調査の前提条件と市場定義

1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 市場概要

4.2 市場推進要因

4.2.1 高度な車両への需要増加

4.2.2 生成AI音声アシスタントの台頭

4.2.3 スマートフォンミラーリング(CarPlay、Android Auto)の統合拡大

4.2.4 コネクテッドカーデータサービスの普及拡大

4.2.5 eCallおよびテレマティクスに関する規制要件

4.2.6 コックピットデータおよび車内コマースの収益化

4.3 市場抑制要因

4.3.1 システム統合の複雑性

4.3.2 コネクテッドカーにおけるサイバーセキュリティ脆弱性

4.3.3 新興市場における初期コストの高さと価格感応度

4.3.4 高解像度OLEDディスプレイの熱・電力管理上の限界

4.4 バリューチェーン/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 5つの競争力分析(ポーターの5つの力)

4.7.1 新規参入の脅威

4.7.2 購買者/消費者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

5.1 構成部品別

5.1.1 オーディオユニット

5.1.2 ディスプレイユニット

5.1.3 ナビゲーションユニット

5.1.4 通信ユニット

5.2 オペレーティングシステム別

5.2.1 Android

5.2.2 Linux

5.2.3 QNX

5.2.4 その他

5.3 設置タイプ別

5.3.1 ダッシュボード内蔵型インフォテインメント

5.3.2 後席用インフォテインメント

5.4 車種別

5.4.1 乗用車

5.4.2 軽商用車

5.4.3 中型・大型商用車

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 南米その他

5.5.3 欧州

5.5.3.1 ドイツ

5.5.3.2 イギリス

5.5.3.3 フランス

5.5.3.4 イタリア

5.5.3.5 スペイン

5.5.3.6 ロシア

5.5.3.7 欧州その他

5.5.4 アジア太平洋

5.5.4.1 中国

5.5.4.2 日本

5.5.4.3 インド

5.5.4.4 韓国

5.5.4.5 インドネシア

5.5.4.6 ベトナム

5.5.4.7 フィリピン

5.5.4.8 オーストラリア

5.5.4.9 アジア太平洋地域その他

5.5.5 中東およびアフリカ

5.5.5.1 サウジアラビア

5.5.5.2 アラブ首長国連邦

5.5.5.3 エジプト

5.5.5.4 トルコ

5.5.5.5 南アフリカ

5.5.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動き(M&A、合弁事業、提携)

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、中核セグメント、入手可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品およびサービス、SWOT 分析、最近の動向を含む)

6.4.1 Continental AG

6.4.2 Denso Corporation

6.4.3 Harman International

6.4.4 Pioneer Corporation

6.4.5 Panasonic Automotive Systems Co., Ltd.

6.4.6 Robert Bosch GmbH

6.4.7 Visteon Corporation

6.4.8 Alpine Electronics Inc.

6.4.9 Aptiv Plc

6.4.10 Desay SV

6.4.11 LG Electronics Inc.

6.4.12 Garmin Ltd.

6.4.13 TomTom International NV

6.4.14 Mitsubishi Electric Corporation

6.4.15 Renesas Electronics Inc.

6.4.16 Nvidia Corporation

6.4.17 Qualcomm Technologies Inc.

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***