インモールドコーティング市場の規模、シェア、成長予測2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

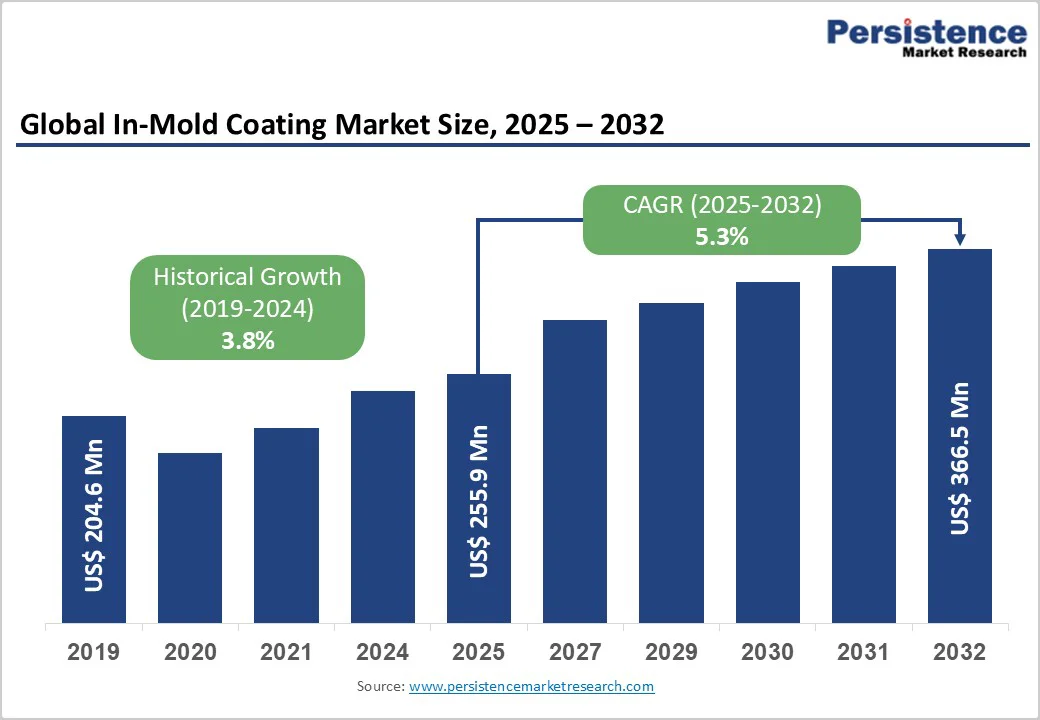

インモールドコーティング市場は、2025年には2億5,590万米ドルと評価され、2032年には3億6,650万米ドルに達すると予測されており、2025年から2032年の間に年平均成長率(CAGR)5.3%で成長すると予測されています。この技術は樹脂成形と表面塗装を一体化したプロセスであり、従来のスプレー塗装よりも滑らかな表面を実現します。特に自動車産業では、電気自動車(EV)への移行と環境規制の厳格化が進んでおり、揮発性有機化合物(VOC)の排出削減が求められています。これが従来の塗装プロセスから先進的なインモールドコーティングシステムへのシフトを加速させています。

自動車産業の軽量化と美観に優れた部品への需要がインモールドコーティング市場の主要な推進力です。成形中に統合されたコーティングを可能にすることで、Nippon Paint Automotive Coatingsのような企業の革新により、スプレー法と比較して後処理工程を最大70%削減できます。この効率性はエネルギー消費を削減し、複雑なデザインを保護する耐久性のあるコーティングを求めるEVの生産増加と一致します。例えば、企業平均燃費(CAFE)基準などの燃費向上のための規制インセンティブがこれをさらに増幅し、2030年までに世界の車両生産量は年間5%増加すると予測されており、これがコーティング需要を直接的に押し上げます。

自動車業界の持続可能性へのコミットメントは、Nippon PaintとCovestroとの協力関係によって推進され、従来のコーティングを超える性能要件を満たしながら、CO2排出を50%以上削減するバイオベースのコーティングソリューションの開発を促進しています。低VOCおよび水性処方の技術進歩が市場の拡大を促進しています。2025年6月には、内浜化成株式会社がNippon Paint Automotive Coatings Co., Ltd.と提携し、大規模な熱可塑性自動車外装用途向けに画期的なUV硬化インモールドコーティング(IMC)技術を開発しました。この新しいプロセスは、乾燥時間を1分未満にし、従来のコーティングシステムと比較してVOC排出を99%以上削減します。このような取り組みは、製造業における排出削減を義務付ける欧州連合のグリーンディールなどの世界的な持続可能性目標をサポートし、電子機器などの高ボリュームセクターでの採用を促進します。

規制団体、例えばカリフォルニアの南海岸大気質管理地区(SCAQMD)や欧州委員会は、自動車用コーティングのVOC制限をますます厳格化しており、SCAQMDのルール1151は2030年1月1日からさらなる削減を提案しています。これらの開発は、コンプライアンスを確保するだけでなく、製品の耐久性を向上させ、ポジティブな市場の軌跡に大きく影響を与えます。

しかし、原材料と特殊設備の高コストが大きな障害となっており、インモールドコーティングの処方にはプレミアム樹脂が必要で、従来の方法と比較して生産コストを20-30%増加させる可能性があります。特にUV硬化システムやナノテクノロジーベースの添加剤を組み込んだ高度なコーティング処方は、従来の溶剤ベースのコーティングよりも高価格を要求します。インモールドコーティングプロセスを促進するために必要な特殊設備と金型の改造は、メーカーからの多大な資本投資を必要とし、小規模な企業にとって市場参入の障害となっています。小規模なメーカーは、特に石油化学品の価格変動が2024年には15%まで上昇し、供給チェーンの混乱により利益率が悪化している発展途上地域でこれらの投資に苦闘しています。この制約は、新興プレーヤーの市場浸透を制限し、効率向上にもかかわらず全体的な採用を遅らせています。

インモールドコーティングシステムは、すべての熱可塑性および熱硬化性基材にわたる適用を制限する互換性の制約を示します。強力な接着には正確な界面化学が必要です。例えば、Makrolon® IMC2477のような材料はポリカーボネートとの結合を最適化し、表面エネルギー、温度、膨張は、ひび割れや剥離などの欠陥を防ぐために厳密な限界内に維持されなければなりません。アンダーカットやディープドローセクションのような複雑な形状は、スプレー法と比較してインモールドコーティングを制限します。この技術の表面テクスチャやデザイン要素の金型転写への依存は、デザイン変更のための高価な工具改造を必要とし、頻繁な美的アップデートや製品カスタマイズが市場競争力を推進する消費者電子機器や家電セグメントでの適用の柔軟性を減少させます。

電気自動車(EV)の生産の急速な成長は、インモールドコーティングにとって大きな機会を提供します。これらのコーティングは軽量EVバッテリーハウジングやインテリアトリムの作成を可能にし、デザインの柔軟性を高めながら部品の重量を10–15%削減します。この進展は、国際エネルギー機関の2030年までに年間6,000万台のEV生産という予測に沿っています。ナノテクノロジーを注入したコーティングの発展は、高摩耗部品に自己修復特性を提供し、CovestroのMakrolon IMC2477のような例では、熱可塑性基材とシームレスに統合し、プレミアムな仕上げを提供します。このセグメントの急速な成長は、米国インフレーション削減法の補助金のような政策によって推進され、新興企業が革新的で耐久性のあるソリューションを通じて拡大する自動車コーティング市場のシェアを獲得する機会を提供します。

建設業界への持続可能な製品のシフトに伴う低VOC処方コーティングの需要の増加は、インモールドコーティング市場にとって大きな機会を提供しています。BASF SE、Akzo Nobel N.V.、Arkemaは、バイオアトリビュート原材料統合を通じて建築用粉体塗装のカーボンフットプリントを最大40%削減する価値チェーンパートナーシップを確立し、脱炭素化目標への業界のコミットメントを示しています。特殊塗料とコーティング市場は統合製造に向かっており、インモールドコーティングは、世界的な炭素削減目標と一致する持続可能な建設のための重要な技術です。

インモールドコーティングのサニタリー製品への応用、蛇口、洗面台、配管器具などでは、廃棄物がほぼゼロであり、スプレーブースインフラストラクチャーの排除により、グリーンビルディング認証要件を達成します。物理蒸着(PVD)コーティングは現在プレミアムサニタリーウェアの用途で優勢ですが、インモールドコーティング技術はコストの利点と幅広い基材互換性を提供し、主流市場セグメントに適しています。

製品タイプセグメントでは水性コーティングが約45%の市場シェアを占めています。水性処方の優位性は、先進国全体でVOC排出を制限する規制義務と、厳格な環境基準に準拠するパフォーマンス利点によって推進されています。水性インモールドコーティングは溶剤ベースの代替品と比較して99%低いVOC排出を実現しながら、自動車や家電用途に不可欠な光沢保持、化学耐性、耐候性基準を維持します。主要メーカーによる高度なアクリルおよびポリウレタン水性処方の開発が、化学耐性、接着強度、硬化速度を含む性能特性を向上させ、これらの製品の対応市場を拡大しています。成型プロセスにおける適用の容易さもリーダーシップを強固にし、効率を高めつつ美観を損なうことはありません。

基材カテゴリでは、熱可塑性基材が約50%のシェアを握っており、電子機器や自動車部品で使用される高速射出成形の多用途性が評価されています。リサイクル可能であり、熱硬化性樹脂と比較してサイクル時間を20%削減可能です。ポリカーボネート、ABS、ポリエステル系複合材料を含む熱可塑性材料は、クラスAの表面仕上げと統合された色と保護を要求する自動車の内装部品、電子機器ハウジング、家電パネルを支配しています。CovestroのMakrolon®およびBayblend®製品ラインは、インモールドコーティング用途のために特別に設計されており、技術の採用を支援する接着最適化基材処方への化学産業の投資を示しています。これらの材料は、複雑な部品形状や構造的および美的機能を統合するオーバーモールディング操作を可能にする複数の加熱および成形サイクルに耐える能力を持っています。

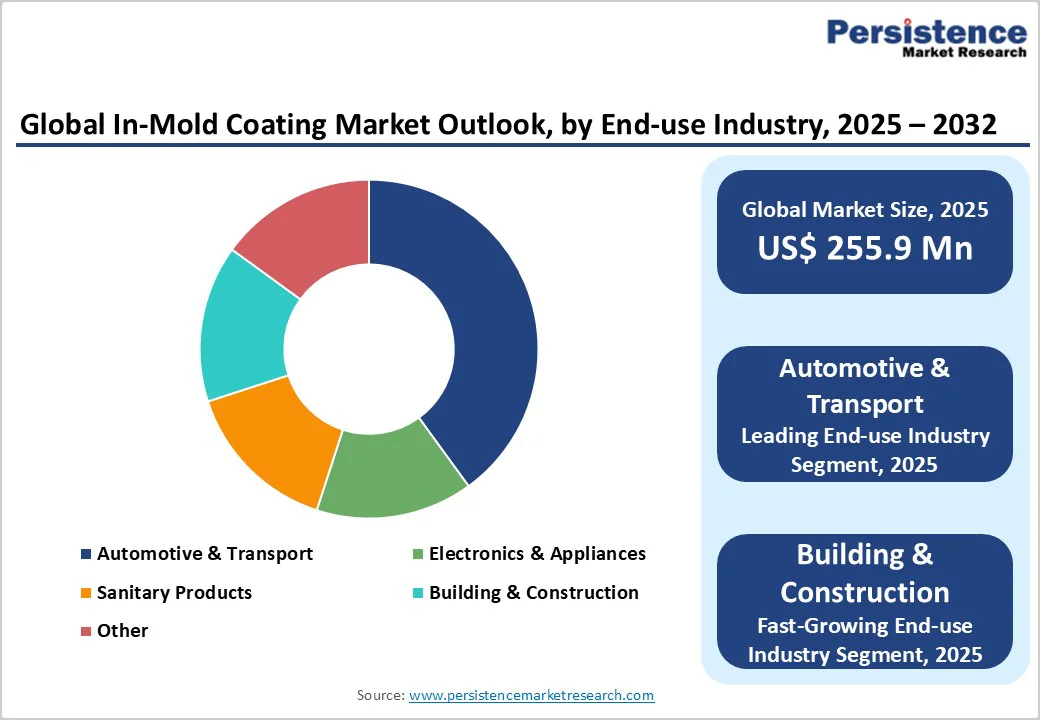

インモールドコーティング市場におけるエンドユース産業の中で自動車・輸送セクターは40%のシェアを保持しています。インモールドコーティングの適用は、外装ボディパネル、内装トリム部品、機能的な電気ハウジング、アンダーボディ保護システムに及びます。従来の多段階仕上げは、資本および運用費用が大きな割合を占めます。Toyoda Goseiの大型自動車部品へのインモールドコーティング適用におけるブレークスルーは、表面品質と耐久性の要求が最も厳しい外装ボディパネルでの技術採用を制限していた重要な技術的障害を排除します。国際自動車製造者機構(OICA)の報告によれば、2024年の世界の車両生産は9,200万台を超えました。中国は3,128万台を生産し、インドは2024年に3%増加して600万台を超える生産を達成し、コストと持続可能性の利点を提供するコーティング技術にとって大きなアドレス可能な市場を形成しています。

北米は、そのイノベーションエコシステムを通じて強力な市場ダイナミクスを示しており、先進的なUV硬化コーティングの研究開発が自動車および電子機器セクターをサポートしています。EPAによる自動車リフィニッシュコーティングのVOC含有量を250 g/L以下に制限する実施により、年間31,900トンの排出削減が達成され、インモールドコーティングシステムを含む低排出代替品へのメーカーの移行を促す規制ドライバーが確立されています。地域の持続可能な製造への焦点は、Covestroのフィルム挿入成形技術のような開発に見られ、EV生産における効率を高めています。北米の自動車生産は2024年に1,920万台に達し、その55%が米国で集中し、1,000万台を超える生産を記録しており、コーティング技術展開のための実質的な市場基盤を提供しています。PPG Industries、The Sherwin-Williams Company、BASF SEなどの主要化学会社は、地域全体で大規模な研究および製造インフラを維持しています。このリーダーシップは強力なサプライチェーンと協力関係によって強化され、北米を高性能インモールド用途の拠点として位置付けています。

ヨーロッパ市場は、EU加盟国間の規制調和と積極的な炭素削減コミットメントに支えられた持続可能なコーティング技術の開発においてリーダーシップを示しています。ドイツは2024年に120万台のBEVを製造し、フランスは33万台でそれに続き、先進的なコーティング用途のための自動車製造基盤を確立しています。BASF SE、Akzo Nobel N.V.、Arkemaのバイオアトリビュート建築用粉体コーティングの共同開発は、カーボンフットプリントを40%削減し、バリューチェーンの脱炭素化への地域のコミットメントを示しています。規制フレームワークには、建築用途のためのQualicoat Class 2およびGSB Florida 3超耐久性基準が含まれており、コーティング処方の開発に影響を与える技術要件を推進しています。

アジア太平洋地域のインモールドコーティング市場の成長は、中国と日本での製造利点によって推進されており、急速な工業化が世界のシェアの38.4%を占めています。「中国製造2025」イニシアティブは、効率的なインモールドプロセスを通じて自動車コーティングの需要を促進しています。インドや東南アジア諸国は、強固なインフラ開発、拡大する自動車製造能力、プレミアム消費財への消費支出の増加に支えられた急成長市場として浮上しています。日本の粉体ベースの処方における技術的卓越性は電子機器をサポートしており、生産拠点は規模によってコストを15%削減しています。Toyoda Goseiが大型自動車外装部品に適用可能な日本初のインモールドコーティング技術を開発した最近のブレークスルーは、地域の技術的能力における重要な進歩を示しています。

インモールドコーティング市場は中程度に集中した構造を持ち、Akzo Nobel N.V.、PPG Industries、BASF SEのトッププレーヤーが、広範な研究開発とグローバルサプライチェーンを通じて50%以上のシェアを保持しており、細分化された小規模企業はニッチな革新に注力しています。拡張戦略は、合併と持続可能な技術投資を強調しており、リーダーは低VOCポートフォリオとカスタマイズソリューションのためのデジタル統合を通じて差別化を図っています。新興モデルには、EVコーティングのためのパートナーシップが含まれており、急成長する市場での競争力を強化しています。

Akzo Nobel N.V.(本社:オランダ、アムステルダム)は、多様な水性コーティングのポートフォリオをリードしており、国際的な規制に準拠した革新的な低VOCソリューションを通じて自動車用途から多大な収益を上げ、市場への強力な影響を確立しています。PPG Industries(本社:米国、ピッツバーグ)は、熱硬化性樹脂に適した処方に優れ、耐久性のある仕上げに強いポートフォリオを持ち、持続的な成長とパートナーシップを推進し、電子機器で20%のシェアを獲得しています。BASF SE(本社:ドイツ、ルートヴィヒスハーフェン)は、高度なデジタル印刷統合を通じて市場を支配し、抗菌コーティングのような持続可能な革新から高収益を上げ、広範な化学専門知識と地域的な優位性を通じて市場に影響を与えています。

この市場は、2025年に2億5,590万米ドルと評価され、2032年には3億6,650万米ドルに達し、自動車および持続可能性のトレンドにより年平均成長率(CAGR)5.3%で成長すると予測されています。主な推進力には、自動車セクターの効率的なコーティングへの需要と、EPA基準などの国際規制に沿った排出量を99%削減する低VOC技術の進歩が含まれます。水性コーティングは、環境への適合性と自動車用途全体での成形プロセスにおける接着性が評価され、45%のシェアをリードしています。アジア太平洋地域は、世界のインモールドコーティング市場で支配的な地域市場を代表し、約38.4%のシェアを保持しています。

Report Coverage & Structure

市場概要

インモールドコーティング市場の概要は、世界市場の全体像を把握するための重要な要素を提供しています。主に市場の範囲や定義、価値連鎖の分析が含まれています。このセクションでは、グローバルな経済状況、特にGDPの見通し、塗料・コーティング産業の概観、そして自動車産業の概観が述べられています。これにより、インモールドコーティング市場がどのように他の産業や経済要因と相互作用しているかを理解することが可能です。

さらに、予測要因の関連性と影響、COVID-19の影響評価、PESTLE分析、ポーターのファイブフォース分析、地政学的緊張の市場への影響、規制と技術の状況など、複数の視点から市場を分析しています。これらの要素を通じて、市場の成長に影響を与える可能性のある要因を深く理解することができます。

市場の動向

このセクションでは、インモールドコーティング市場の主な推進要因、抑制要因、機会、そしてトレンドについて詳しく説明されています。これにより、現在の市場状況を理解し、将来的な市場の方向性を予測することができます。市場のドライバーや機会は、特定の技術的進歩や新たな応用分野の拡大によってもたらされることが多いです。一方で、抑制要因は、規制の厳しさや経済的不確実性などが挙げられます。

価格動向分析(2019 – 2032)

価格動向の分析は、地域別およびセグメント別の価格分析を提供します。このセクションでは、インモールドコーティングの価格に影響を与える要因が検討されており、市場参加者が価格戦略を策定する際の参考になります。

世界のインモールドコーティング市場の展望

-

製品タイプ別市場展望:

水性、溶剤型、粉末、その他の製品タイプによる市場の歴史的データおよび予測が含まれています。これにより、各製品タイプの市場魅力度を評価することができます。

-

基材別市場展望:

熱可塑性、熱硬化性(シートモールディングコンパウンド、バルクモールディングコンパウンド)、その他の基材に関する市場の歴史的データおよび予測が提供されています。これにより、基材ごとの市場の魅力度を理解することができます。

-

エンドユース産業別市場展望:

エレクトロニクス&アプライアンス、自動車&輸送機器、衛生製品、建設&建築、その他の産業による市場の分析が行われています。これらのデータを基に、各産業の市場魅力度を評価することができます。

地域別インモールドコーティング市場の展望

このセクションでは、地域ごとにインモールドコーティング市場の規模と予測が行われています。北米、ヨーロッパ、東アジア、南アジア&オセアニア、ラテンアメリカ、中東&アフリカが取り上げられています。各地域の市場の魅力度を分析することにより、地域的な市場戦略を構築するための基盤を提供します。

それぞれの地域において、国別の市場分析、製品タイプ、基材、エンドユース産業別の市場分析が詳述されています。これにより、地域ごとの特性や市場機会を深く理解することができます。

競争環境

競争環境のセクションでは、インモールドコーティング市場の主要企業の市場シェア分析、競争の激しさのマッピング、競争ダッシュボードが提供されています。主要企業として、Akzo Nobel N.V.、The Sherwin-Williams Company、PPG Industries、BASF SE、Stahl Holdings B.V.、Fujichem Sonneborn Limited、OMNOVA Solutions Inc.、Toyoda Gosei Co., Ltd.、Nippon Paint Holdings Co., Ltd.、Emil Frei GmbH & Co. KG、KECK Chimie、Protech Powder Coatings Inc. (Protech Group)、RASCHIG GmbHなどが取り上げられています。

各企業のプロフィールには、会社概要、製品ポートフォリオ、主要財務指標、SWOT分析、企業戦略と主要な開発が含まれており、これらを通じて市場における各企業の位置付けと戦略を把握することができます。

*** 本調査レポートに関するお問い合わせ ***

インモールドコーティング(IMC)は、製品の成形工程において、製品表面にコーティングを施す技術です。この技術は、成形と同時にコーティングを行うため、工程が効率化されるだけでなく、製品の表面品質を向上させることができます。インモールドコーティングは、主にプラスチック成形品に適用され、耐久性や美観を向上させるために広く利用されています。

インモールドコーティングにはいくつかの種類があり、それぞれの用途や目的に応じて選択されます。一般的には、UV硬化型コーティングや熱硬化型コーティングが用いられます。UV硬化型コーティングは、紫外線を照射することで硬化するため、短時間での硬化が可能であり、迅速な生産が求められる場合に最適です。一方、熱硬化型コーティングは、加熱によって硬化が進むため、やや時間がかかるものの、厚みのある被膜を形成することができ、高耐久性を求められる用途に適しています。

この技術は、自動車部品、家電製品、通信機器など、さまざまな分野で利用されています。自動車業界では、内部装飾部品や外装部品の耐久性を高めるために使用され、特に色彩や光沢の均一性が求められる部品で効果を発揮します。家電製品では、表面の傷や汚れを防ぐために採用され、製品の美観を長期間維持する役割を果たしています。また、通信機器では、耐候性や耐摩耗性を向上させるために使用され、過酷な使用環境においても性能を維持することが可能です。

インモールドコーティング技術は、関連する技術としてインモールドデコレーション(IMD)とインモールドラベリング(IML)があります。IMDは、主に装飾を目的としており、成形品に対して美しいデザインや模様を施すことができます。IMLは、ラベルを成形品に直接貼り付ける技術で、製品情報やブランドロゴを一体化させることができ、製品の付加価値を高める手法として注目されています。これらの技術は、インモールドコーティングと組み合わせることで、さらに多機能で高品質な製品を提供することが可能となります。

インモールドコーティングは、製品の高品質化と生産効率の向上を両立させることができる革新的な技術です。今後も、さらなる技術の進化や新しい材料の開発により、より広範な分野での応用が期待されています。これにより、消費者のニーズに応じた多様な製品が開発され、市場競争力を高めることができるでしょう。