機内Wi-Fiサービス市場の規模、シェア、および成長予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

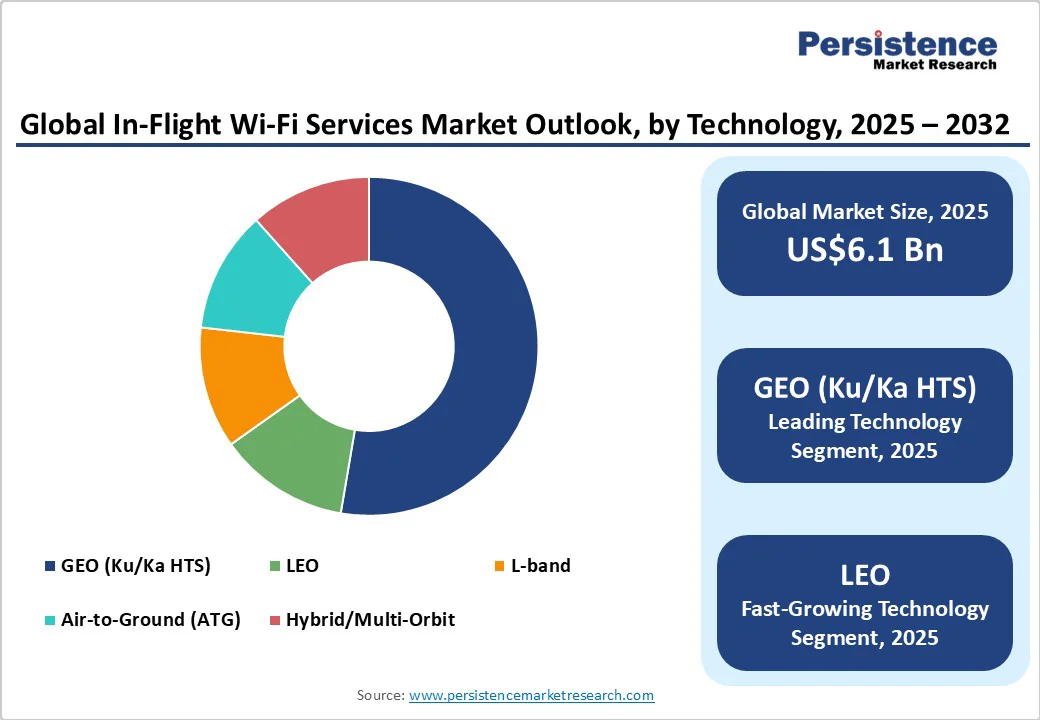

機内Wi-Fiサービス市場は2025年に61億ドルの規模と予測され、2032年までに約117億ドルに達すると期待されています。この市場は、乗客のデジタル接続への高まる需要、航空会社のデータサービス収益化戦略、低軌道(LEO)および高スループット衛星(HTS)システムの急速な技術進展によって、2025年から2032年にかけて年平均成長率(CAGR)9.7%で成長すると予測されています。長距離機材の拡充と乗客の接続性への期待の高まりにより、機内Wi-Fiは贅沢なオプションから標準的なアメニティへと変貌を遂げています。航空会社はこれらのシステムをロイヤルティプログラムや付帯収益ストリームと統合し、乗客の満足度を向上させるために取り組んでいます。

世界の航空旅行はパンデミック前のレベルを上回り、機内デジタルサービスへの需要が急増しています。国際航空協会によると、2024年後半には乗客トラフィックが2019年の水準を超えました。乗客はフライト中にビデオストリーミング、会議、リアルタイムメッセージングなどの高帯域活動に従事しています。乗客のボリュームの増加とユーザーあたりのデータ消費の増加は、機内接続市場を直接拡大させ、航空会社に拡張可能な衛星ソリューションへの投資を促しています。

LEO衛星コンステレーションと高スループットGEO衛星の展開により、機内接続の性能が再定義されました。新たなネットワークは、従来のシステムと比較して低遅延で、航空機あたり100 Mbpsを超える速度を提供します。航空会社とLEOプロバイダー(StarlinkやOneWebなど)との商業パートナーシップは、短距離および長距離機材の両方で実際の採用を示しています。これらの進歩は、航空会社が無料または階層化されたブロードバンドを提供するための技術的障壁を低くし、新たなサービスモデルと顧客体験を可能にします。

GEOからマルチオービットハイブリッドネットワークへの移行は、長期的な業界拡大を支える構造的変化を示しています。接続は、航空会社のデジタルエコシステム内で戦略的な収益推進力となっています。多くのキャリアは、デジタルエンゲージメントに関連する付帯収益(スポンサー付きWi-Fi、ターゲット広告、電子商取引など)が非チケット収入の増加分を占めていると報告しています。ロイヤルティプログラムは無料アクセスティアに結び付けられ、顧客の保持とブランド差別化を向上させています。このアプローチを採用する航空会社は、ネットプロモータースコアの向上と乗客あたりの収益の増加を経験しています。

技術的な進歩にもかかわらず、高度な衛星端末を使用した航空機の改造コストは依然として高額です。航空機1機あたりの航空機用LEOシステムのコストは通常12万ドルから20万ドルで、ダウンタイムの費用を除きます。大規模なフリートを持つキャリアにとって、総改造プログラムは数億ドルに達する可能性があります。特に発展途上国の小規模航空会社は、資本予算が制約されているため、採用率が制限されています。これらのコストは急速な世界的展開の障壁を作り、特に利益率の低いキャリアにとって投資回収期間を延ばすことになります。

航空機の接続システムは、FAAやEASAなどの航空当局からの補助型式証明(STC)による認証が必要です。承認期間は航空機モデルによって異なり、予期しない干渉や電磁適合性の問題が実装を遅らせることがあります。認証の遅延はプログラムコストを増加させ、フリートの利用可能性を妨げます。スペクトルの割り当てや通信標準における地域の違いは、国境を越えた運用を複雑にします。これらの構造的ボトルネックは、特に新興衛星技術に対する市場浸透を遅らせる可能性があります。

航空会社がGEOおよびLEOカバレッジを組み合わせたハイブリッドネットワークに移行するにつれて、サービスの信頼性とユーザーあたりの帯域幅が大幅に向上します。マルチオービット接続により、航空会社はレイテンシー、天候、帯域幅の条件に基づいて動的にルートを最適化することができます。このハイブリッドアプローチは、ストリーミング品質のサービスを可能にし、ビデオ会議やライブテレビなどの高価値オファリングをサポートします。これらのネットワークを大規模なフリートに展開することは、2032年までに数十億ドルを超えるグローバルな新たなサブスクリプションベースおよびスポンサー収益ストリームを解放する可能性を秘めています。

アジア太平洋地域は、中国、インド、ASEAN諸国での強力な乗客成長に支えられ、最も成長が速い地域の機会を提供しています。中産階級の航空旅行の増加と長距離ルートの増加は、機内Wi-Fiの潜在的なユーザーベースを拡大しています。地域の航空会社はフリートを近代化する際に、新しい納入や改造プログラムに接続システムを統合しています。市場予測によれば、アジア太平洋地域は2032年までに新しいグローバルインストールの約3分の1を占める可能性があり、サービスプロバイダーや衛星オペレーターにとって大きなアドレス可能な市場を創出しています。

インターネットアクセスを超えて、接続プラットフォームは機内エンターテイメント、電子商取引、データ分析をサポートしています。航空会社は、オンボードポータルを通じてターゲット広告やリアルタイムショッピング体験を提供することで、乗客データを収益化しています。エンターテイメント、リテール、コミュニケーションを一つのデジタル環境内で統合できる能力は、乗客のエンゲージメントと付帯収益を向上させます。接続された商取引が次世代の航空機キャビンの標準的な機能になると予想される中、このセグメントは2032年までに数十億ドルの収益可能性を提供します。

2025年には、GEO/HTS(Ku/Kaバンド)衛星システムが設置ベースの59.8%以上を占めています。これらのソリューションは広範なカバレッジ、信頼性の高い信号強度、既存のIFECプラットフォームとの統合が実証されているため、長距離フリートに広く展開されています。パナソニックアビオニクス、タレス、ビアサットなどの主要なインテグレーターは、追加の帯域幅を追加することでGEOの容量を拡大し、スムーズなストリーミング、ビデオ会議、リアルタイム運用コミュニケーションを可能にしています。デルタ航空やルフトハンザ航空などの航空会社は、GEO/HTSシステムを利用して、トランスコンチネンタルおよびインターコンチネンタルフライトでのマルチティアWi-Fiサービスを提供しています。GEO/HTSは、ATGカバレッジが利用できない海洋や遠隔地を飛行する航空機にとって特に重要です。

LEO(低軌道)およびマルチオービットハイブリッドシステムは、最も急速に成長している技術です。Starlink AviationやOneWebなどのプロバイダーによって展開されるLEOシステムは、GEOシステムと比較して低レイテンシー(20-40ms)と高スループット(航空機あたり50-150 Mbps)を提供します。ハイブリッドマルチオービットモデルはLEOとGEOのカバレッジを組み合わせ、航空会社がピークトラフィックや悪天候の際にも中断のない接続を維持するために衛星間を動的に切り替えることを可能にします。ユナイテッド航空、ハワイアン航空、JSXなどの航空会社は、特に国内および中距離ルートで、乗客体験を向上させるためにLEOベースのソリューションをすでに導入しています。狭胴機用の小型で軽量なアンテナを含むLEO端末のより広範な導入が予想され、今後5年間で技術の市場シェアを大きく再編成することが期待されています。

狭胴機は、2025年に56%の市場シェアを占め、フリートの普及率と国内/地域フライトの頻度が高いため、最も多くの市場シェアを占めています。ボーイング737、エアバスA320、エンブラエルE2ジェットなどの単通路航空機は、短距離および中距離ネットワークのバックボーンです。航空会社はこれらの航空機のWi-Fi改造を標準化し、より迅速なインストール、ダウンタイムの削減、航空機あたりのコストの削減を実現しています。例えば、ジェットブルーのエアバスA320フリートは、高速Kaバンド接続を完全に装備しており、乗客のインターネットと運用アプリケーションの両方をサポートしています。狭胴機の接続性は乗客の満足度を向上させるだけでなく、高い座席密度と頻繁な利用により、航空会社が付帯サービスを効果的に収益化することを可能にします。

ビジネスジェットは、最も急速に成長しているサブセグメントです。ビジネスジェットオペレーターは、ビデオ会議、VoIP通話、リアルタイムデータアクセスを必要とするエグゼクティブ乗客のために、高帯域幅、低遅延の接続性を優先しています。Gogo Business Aviation、Viasat、Honeywellなどのプロバイダーは、これらの航空機に合わせたソリューションを提供し、プレミアムな機内体験を可能にしています。フリートは狭胴機や広胴機に比べて小さいものの、航空機あたりの支出は高く、技術プロバイダーやプレミアム差別化を求める航空会社にとって利益率の高いニッチ市場を創出しています。Cape Air(米国)やAir India Regionalなどの航空会社は、乗客の期待に応えるためにLEOベースのWi-Fiを統合する初期の採用者です。

北米は、機内Wi-Fiサービス市場の最大の地域市場であり、世界収益の40.3%を占めています。米国はLEO衛星接続の高い採用率と密集した国内フライトネットワークを持ち、地域をリードしています。ユナイテッド航空、デルタ航空、ジェットブルーなどの主要航空会社は、高速Wi-Fiを航空機に統合するための大規模なフリートアップグレードプログラムを実施しており、しばしばアクセスをロイヤルティプログラムやプレミアムサービスティアとリンクさせています。この統合は、乗客の体験を向上させる一方で、スポンサー付きコンテンツやプレミアム接続パッケージを通じて航空会社が付帯収益を生成することを可能にしています。

北米の規制環境は市場成長にとって好ましい状況です。米国連邦航空局(FAA)は、航空安全基準に準拠して新しいアンテナデザインや衛星統合のための補助型式証明(STC)承認を容易にする明確な認証フレームワークを維持しています。これにより、インストール時間が短縮され、航空安全基準に準拠します。航空会社は、サービス品質と収益を最適化するために、管理サービス契約、パフォーマンスベースの価格モデル、機内広告プラットフォームを採用しています。 최근の開発には、2024年のユナイテッド航空とSpaceX Starlinkのパートナーシップが含まれており、メインラインおよび地域航空機全体にわたるLEOカバレッジの拡大を示しています。

ヨーロッパは、プレミアム長距離航空会社の高い集中度と国境を越えたフライトルートによって支えられ、グローバルな機内Wi-Fi市場において強力な地位を維持しています。主要市場には、イギリス、ドイツ、フランス、スペインが含まれ、航空会社はシームレスなインターネット接続への需要増加に対応するために高スループットKaバンド衛星システムを進んで採用しています。ルフトハンザ航空、ブリティッシュ・エアウェイズ、エールフランスなどのキャリアは、ビデオストリーミングからライブビジネスコミュニケーションまでのサービスを可能にするために、広胴機と狭胴機の両方のフリートに高度なWi-Fiプラットフォームを組み込んでいます。規制環境は接続の採用を促進するよう構造化されています。ヨーロッパ連合航空安全機関(EASA)は、衛星端末の認証プロセスを合理化し、加盟国は干渉を最小限に抑え、カバレッジを最適化するためにスペクトル割り当てを調整しています。市場成長の推進要因には、デジタルエンゲージメントへの乗客需要の増加、タレスやインマルサットなどの技術インテグレーターの強力な存在、持続可能でエネルギー効率の高い航空技術を促進する地域イニシアティブが含まれます。航空会社は、ヨーロッパのフライト回廊全体でネットワークの信頼性を向上させるために、マルチオービットソリューションへの投資を増やし、地上インフラを拡大しています。2025年、ルフトハンザグループは、そのエアバスA350およびA330フリートに次世代KaバンドWi-Fiを展開することを発表し、ヨーロッパが高性能な機内接続においてリーダーシップを発揮していることを強調しました。

アジア太平洋地域は、急速なフリート拡大、中産階級の航空旅行の増加、デジタル期待の上昇が採用を推進する主な要因となり、最も成長が速い地域市場です。中国、インド、日本、ASEAN諸国がこの成長の最前線に立っています。中国は、堅固な商用航空ネットワークを持ち、中国南方航空や中国国際航空などの国内キャリアを高速衛星接続で装備することに重点を置いています。インドは、インディゴやエアインディアなどのキャリアが規制承認後にLEOベースのWi-Fiソリューションを統合し、フリートを急速に近代化しています。日本とオーストラリアは、長距離および国内フライトでの乗客体験を向上させるために、衛星ベースのインターネットを活用し、ビジネス旅行とレジャー旅行の両方をサポートしています。地域での投資重点は、多国籍サービスプロバイダーと地元通信事業者の間のパートナーシップにあり、シームレスな機内から地上へのネットワークの展開と衛星ゲートウェイインフラの拡充を図っています。 최근의 개발には、インディゴとビアサットの2025年の合意が含まれており、その狭胴機フリートに高速Kaバンド接続を装備し、シンガポール航空が2024年に選定したA350機材でStarlink LEOサービスを展開し、機内デジタルサービスを強化しました。アジア太平洋地域の技術に精通した乗客基盤と国際接続需要の増加は、長期的な市場拡大のための戦略的ハブとなっています。

グローバルな機内Wi-Fiサービス市場は、トップ5のプレーヤーが総収益の半分以上を占める中程度に集中しています。既存のIFECインテグレーターであるパナソニックアビオニクス、タレスグループ、コリンズエアロスペースは、主要航空会社と長期契約を維持しています。ビアサット、インマルサット、インテルサットなどの衛星オペレーターが帯域幅の提供を支配しており、新規参入者であるStarlinkやOneWebはLEOネットワークを通じて競争を再構築しています。競争優位性は現在、マルチオービット能力、グローバルカバレッジ、データ駆動型サービスの個別化に依存しています。主要プレーヤーは、マルチオービット統合、管理サービス契約、ロイヤルティリンクされた接続モデルを追求しています。コスト効率は、標準化されたアンテナプラットフォームとOEMコラボレーションを通じて達成されています。市場の差別化はますます顧客分析、コンテンツパートナーシップ、クラウドベースのネットワーク管理システムに依存しています。

機内Wi-Fiサービス市場は2032年までに117億ドルに達すると予測されています。主なトレンドには、LEOおよびマルチオービット衛星システムの急速な採用、無料/ロイヤルティベースのサービスモデルの成長、アジア太平洋地域の拡大、付帯収益と機内エンターテインメントのためのデジタルエコシステムの統合が含まれます。

Report Coverage & Structure

エグゼクティブサマリー

このセクションでは、2025年および2032年の機内Wi-Fiサービス市場のスナップショットが示されており、市場の機会評価が米ドル単位で詳細に分析されています。特に注目すべきは、主要な市場動向や将来の市場予測が含まれており、プレミアム市場の洞察も提供されます。さらに、業界の発展と重要な市場イベントが強調されており、PMRによる分析と推奨事項が含まれています。

市場概要

市場概要では、機内Wi-Fiサービスの市場範囲と定義が説明され、市場の動態が詳細に分析されています。特に、ドライバー、抑制要因、機会、キーとなるトレンドが取り上げられています。さらに、マクロ経済要因として、世界的なセクターの見通しやGDP成長の展望が示されています。また、COVID-19の影響分析や予測因子の関連性と影響についても言及されています。

付加価値インサイト

このセクションは、ツールの採用分析、規制の枠組み、バリューチェーン分析、PESTLE分析、ポーターのファイブフォース分析などが含まれています。これにより、市場の競争環境や規制の影響について深い理解が得られます。

価格分析、2024A

価格分析では、2024年の主要なハイライトが示され、展開コストに影響を与える要因が詳しく説明されています。さらに、コンポーネントタイプ別の価格分析が行われています。

世界の機内Wi-Fiサービス市場の展望

- 市場規模と年間成長率が示され、絶対的なドルの機会についても言及されています。

- 技術別の市場展望では、GEO (Ku/Ka HTS)、LEO、L-band、Air-to-Ground (ATG)、ハイブリッド/マルチオービットの各技術に関する市場分析が含まれています。

- サービスモデル別の市場展望では、有料、フリーミアム、無料/ロイヤリティ、スポンサー付きの各サービスモデルが分析されています。

- 航空機タイプ別の市場展望には、ナローボディ、ワイドボディ、リージョナルジェット、ビジネスアビエーションの各タイプが含まれています。

- アプリケーション別の市場展望には、乗客向けインターネット、機内エンターテインメント、Eコマース、クルーオペレーション、データ分析が含まれています。

地域別市場展望

地域別の市場展望では、北米、ヨーロッパ、東アジア、南アジアとオセアニア、ラテンアメリカ、中東・アフリカの各地域について、2019年から2024年の市場規模と予測が示されています。各地域の国別、市場セグメント別の詳細な分析も行われています。

競争環境

競争環境セクションでは、2024年の市場シェア分析が示され、競争の激しさがマッピングされています。主要企業のプロフィールとして、Panasonic Avionics Corporation、Viasat Inc.、Thales Group、Collins Aerospace、Gogo Inc.などが取り上げられています。各企業の概要、セグメントと技術、主要な財務情報、市場開発、市場戦略が詳述されています。

*** 本調査レポートに関するお問い合わせ ***

機内Wi-Fiサービスとは、航空機内でインターネット接続を提供するサービスのことを指します。このサービスにより、乗客は飛行中もインターネットを利用することができ、メールの送受信、ウェブブラウジング、ソーシャルメディアの利用、ストリーミングサービスの視聴などが可能になります。機内Wi-Fiサービスは、特に長距離フライトにおいて、乗客の快適さを向上させるために導入されています。

機内Wi-Fiサービスには、一般的に二つのタイプがあります。一つは地上の通信タワーを経由してインターネット接続を提供するタイプで、もう一つは衛星を利用した接続です。地上ベースのシステムは、通信タワーの信号を受け取るため、高度の低い飛行経路で利用されることが多いです。一方、衛星ベースのシステムは、地理的制約が少なく、海上や極地でも安定した接続を提供できるため、長距離国際線でよく用いられています。

機内Wi-Fiの利用には、通常、航空会社が提供する特別なネットワークに接続する必要があります。このネットワークに接続することで、乗客は自分のデバイスをインターネットに接続できます。多くの航空会社は、利用者が各自のニーズに応じて選択できるように、異なる料金プランを提供しています。一部の航空会社では、ビジネスクラスやファーストクラスの乗客に無料で提供する場合もあります。

技術的には、機内Wi-Fiサービスは非常に複雑です。航空機は高速で移動し、高度も変化するため、常に安定した接続を維持することが求められます。これを実現するために、航空機には高性能なアンテナと受信装置が搭載されています。地上または衛星のシステムと連携しながら、データの送受信を行います。

関連技術として、機内エンターテインメントシステムがあります。これは、乗客が自分のデバイスを使って映画や音楽、テレビ番組などを楽しむことができるシステムで、機内Wi-Fiを利用してコンテンツをストリーミングすることも可能です。さらに、最新の技術では、機内Wi-Fiを利用したリアルタイムのフライト情報やショッピングサービスも提供されており、乗客は目的地の天候情報や観光ガイドにアクセスすることもできます。

機内Wi-Fiサービスは、航空業界における技術革新の一部であり、乗客の飛行体験をより快適で便利なものにするために重要な役割を果たしています。これにより、ビジネスやプライベートの旅行者は、空の上でも地上とほぼ同じようにインターネットを活用することができ、通信の断絶を気にすることなく、自由に過ごすことが可能です。