耐衝撃性ガラスのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

耐衝撃性ガラス市場は2025年に326.8億米ドルに達し、2030年には440.4億米ドルに達すると予測され、予測期間中の年平均成長率は6.15%です。暴風雨の強度の上昇、建築や自動車業界におけるグレージング規制の強化、保険優遇措置の増加により、資本コストが高止まりしている地域でも需要は堅調に推移しています。アジア太平洋地域は大規模な建築計画のおかげで数量でリードしているのに対し、北米はフロリダ、テキサス、ルイジアナで風による瓦礫の飛来地域が拡大したため、プレミアム価格で成長。断片保持の利点からラミネート部門が優位を保っていますが、コストを最適化したテンパリングラインが勢いを増しています。自動車メーカーは電気自動車の効率目標を達成するため、より軽量でセンサーに適合するガラスを採用し、政府は技術のフロンティアを押し広げる耐爆インフラに投資しています。全体として、小規模な加工業者がエネルギー価格の変動や高い運転資本ニーズに苦戦する中、深い研究開発パイプラインと複数の炉のアップグレードを持つメーカーがシェアを獲得しています。

ハリケーンに見舞われやすい建築物での採用が増加中

2023年フロリダ州建築基準法では、風による破片が飛散する区域が拡大されたため、開発業者は風速120マイルの衝撃に耐えるグレージングを指定することが義務付けられています[1]Florida Building Commission, 「Florida Building Code Eighth Edition,」 Florida Building Commission, flrules.org. ルイジアナ州とテキサス州はこれらの更新を反映しており、需要は従来の高速ハリケーンゾーン以外にも広がっています。ハリケーン「イアン」後のクレームデータでは、準拠した窓を使用した物件の支払額が75%減少しています。建築業者は、損害額の減少に加え、保険会社による最大55%の割引により、設備投資の増加を相殺することができます。その結果、耐衝撃ガラス市場は沿岸部の新しい集合住宅プロジェクトや公立学校で一定の仕様が確保されるようになりました。サプライヤーは、ジョージア州やテキサス州でラミネート加工ラインの規模を拡大し、輸送コストを抑え、嵐の季節の現場へのジャスト・イン・タイムの納品を保証しています。

自動車ガラス安全規制の強化

アメリカ運輸省、「Federal Motor Vehicle Safety Standard 205」、 National Highway Traffic Safety Administration、nhtsa.gov。コーニングの Fusion5 ラミネートは、電気自動車の航続距離目標をサポートするために重量を 12% 削減しながら、これらのテストに適合しています。ヨーロッパでは、ECE R43の更新が行われ、2026年に発売されるOEMプラットフォームでは、すでにラミネートサイドライトが採用されています。従って、耐衝撃ガラス市場は、新規オートクレーブ投資の投資回収を短縮する同期化されたグローバル展開の恩恵を受けています。ティアワンのガラスメーカーは、光学と剛性のために薄いイオノプラスト層を好むEV新興企業と複数年契約を交わしています。

インフラ・セキュリティ投資

アメリカ国防総省の基準が改訂され、爆発的衝撃に壊滅的な破壊を起こすことなく耐えるグレージングが指定されました。ミズーリ大学の研究者は、カーテンウォールの重量の制約を緩和するために、半分の厚さで同じ破片保持率を達成しました。政府の裁判所、データセンター、空港はこれらのソリューションを採用し、1平方フィートあたりの平均販売価格を上げています。このように、耐衝撃性ガラス市場は、かつてはニッチな防衛プロジェクトであったものの、現在では都市再開発の主流となっている受注を獲得しています。各メーカーは、大型パネルを迅速に検証し、連邦政府の調達承認を得るために、自動化された爆風試験装置を統合しています。

レガシー建築物の耐候性改修

INOVUESのレトロフィット・モジュールは、2枚ガラスのユニットを3枚ガラスのインパクト・ガラスに変換し、熱損失を50%削減すると同時に、街頭の騒音を和らげます。マサチューセッツ州ではユーティリティの優遇措置により投資回収期間が5年未満に短縮され、ボストンとケンブリッジの改修パイプラインが活性化。Project Drawdownは、2050年までに高性能ガラスの改修が広まることで、8.82ギガトンのCO₂削減が可能であると計算しています。不動産ファンドは現在、屋根の断熱やHVACの交換とガラス改修をバンドルしてグリーンボンド認証を取得し、耐衝撃ガラスをエネルギープラス改修の要にしています。耐衝撃ガラス市場にとって、レガシーファサードは不安定な新築サイクルとは異なる定期的な収益源です。

高い生産コストと資本コスト

合わせガラスや強化ガラス製造ラインの炉のアップグレードは、基本的なフロートガラスのセットアップよりも30-40%コストが高く、小規模な加工業者の参入を制限しています。米国エネルギー情報局によると、ガラス工場は天然ガスを73%、電力を24%消費しており、二重の燃料価格カーブにさらされています[3]。生産者物価指数のデータによると、2024年には4.5%の上昇となりますが、請負業者はこれをオーナーに転嫁することに抵抗があり、利幅が圧迫されます。その結果、AGCのような複数の地域にまたがる企業だけが、1カ所当たり3億米ドルを超える資本プロジェクトを正当化することができます。従って、耐衝撃性ガラス市場は、大型炉が再構築のために停止するたびに、生産能力がピンチに陥るリスクがあります。

原材料とエネルギー価格の変動

ポリビニルブチラールの価格は石油化学製品とともに変動し、イオノプラストシートはプレミアム価格となるため、予算プロジェクトには困難が伴います。天然ガスのスポット価格の高騰は、ガラス浴槽が1,500 °Cで中断することなく稼動するため、溶融コストを上昇させます。アメリカ商務省は中国とマレーシアのフロートに対するアンチダンピング訴訟を開始し、供給計画に関税リスクが加わりました。コンバーターは不確実性に直面し、余分な中間膜在庫を抱え、資金を圧迫しています。このような要因により、コモディティのアップサイクル時には積極的な価格戦略が抑制され、耐衝撃性ガラス市場の拡大は緩やかになります。

セグメント分析

種類別: 強化ガラスの加速にもかかわらず合わせガラスがリード

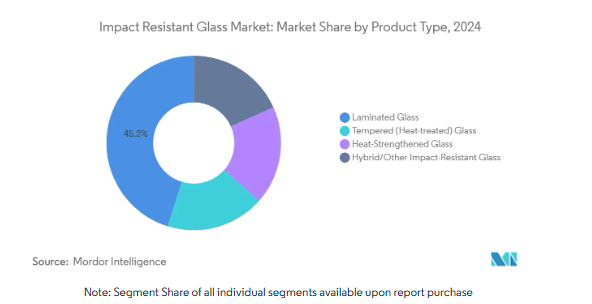

合わせガラスは2024年の売上高の45.18%を占め、衝撃後も破片を無傷に保つポリビニルブチラール層によって耐衝撃ガラス市場を支えています。沿岸地域の建設業者やフロントガラス基材を選択する自動車メーカーは、法規制や安全監査を満たすためにこの特性を利用しています。強化ガラスは2030年まで年平均成長率7.62%で成長します。生産技術革新により、加工業者はより低い単価で大型パネルを供給できるようになり、建築家は中層オフィスでも強化ガラス壁を指定するようになります。熱強化ガラスは、アニールと完全強化の間の狭いギャップを提供し、熱応力に直面する特大のライトに好まれています。AGCのTemperliteプラットフォームは、自動車グレードの光学特性を維持しながら、5倍の耐衝撃性を提供します。繊維複合材を組み込んだ特殊なハイブリッドガラスは、爆風や軍事施設に使用されていますが、今日でも耐衝撃ガラス業界のごく一部です。

第二世代の合わせガラスは、イオノプラスト層と一体化し、厚みを薄くするのに十分な剛性を備えています。この再設計はファサードの重量を減らし、アルミマリオンサイズを小さくします。この転換により、カーテンウォールの骨組みや施工にかかる労力が大幅に削減され、層間価格プレミアムが持続する場合でも、合わせガラスの経済性が向上します。このように、強化ガラスの数量はより速く増加するかもしれませんが、合わせガラスの収益は堅調であり、2030年までの耐衝撃性ガラス市場規模の多くを支えています。

中間膜別 PVB優位はイオノプラストの技術革新によって揺らぐ

2024年の需要の49.19%を占めるポリビニルブチラール。ポリビニルブチラールはオートクレーブ耐性とリサイクル性に優れているため、フロントガラスや家庭用ドアに使用されています。イーストマンの最近のセーフレックス・ライトカーボンクリアは、商業タワーのLEEDクレジットを目標に、体積炭素を削減します。しかし、イオノプラストの配合は、その高いせん断弾性率によりガラススタックの薄型化と車両グレージングの軽量化を可能にするため、年平均成長率は7.71%上昇するはずです。OEMは、光学装置の正確な位置合わせが必要な場合にイオノプラストを選択します。EVA中間膜は太陽光発電用ガラスやスマートファサードの配線に使用されています。学術試験でEVAの剛性がPVBに匹敵することが確認されており、供給規模が拡大すれば、EVAの採用が広がる可能性があります。TPUと多層ラミネートは、仕様の価値が材料コストを凌駕するプレミアムブラストレートのニッチを占め、耐衝撃ガラス市場をさらに多様化しています。

ヨーロッパでは、PVBスクラップの埋め立て処分を制限する循環型経済指令に対応するため、バイオポリマーの開発を進めています。リサイクルの試みは、使用済み中間膜を床材やシーリング材の原料に粉砕し、ガラス工場のEHS予算を圧迫する廃棄のボトルネックを緩和する可能性があります。しかし、ionoplastのマーケティングでは、高い紫外線負荷でも透明性を維持できることを強調しています。

用途別: ファサードがリード、ウインドスクリーンは加速

ファサード、カーテンウォール、窓が2024年の用途の41.28%を占めました。都市部の建築家は、日照を最大化し、健康志向の設計基準に合致させるために床から天井までのガラスを指定します。また、改修も重要です。大家はグリーンローンを確保し、運営上の二酸化炭素排出量を削減するために、古いファサードを改修しています。自動車のフロントガラスとサイドライトはCAGR 6.75%で最も急成長している分野です。FMVSS 205試験の更新とヘッドアップディスプレイの統合がラミネートの普及を促進し、1台当たりの平均ガラス面積を増加させています。パノラミックルーフや遮音ガラスの需要は、安全性を犠牲にすることなくキャビンの快適性を高めるため、電動SUVはこのカーブを加速させます。構造用グレージングとガラスフロアはニッチでありながら、先進的な中間膜によって達成可能な究極の強度と剛性を示し、構造用と保護用の両方の要素としてのガラスの長期的な認知を促進します。

エンドユーザー産業別 建設業界の強さと自動車業界の勢い

フロリダ州、テキサス州、カリブ海地域のハリケーン規制が2024年の世界売上高の61.19%を占めています。高層デベロッパーは競争の激しいスカイラインで目立つために連続したグレージングを採用し、耐衝撃ガラス市場に安定した量を供給しています。保険会社の割引率は55%と高く、ライフサイクルの経済性を合わせガラスに傾け、採用を強化しています。2030年までの年平均成長率は7.46%で、自動車用ガラスが最速の市場です。芙蓉ガラスは、主に航続距離のために軽量化が求められる電気自動車向けに58億米ドルの炉を新設し、この見通しを裏付けています。薄型のイオノプラスト製フロントガラスと合わせガラス製サイドウィンドウは、車内の騒音を低減し、カメラの鮮明度を高め、新たな歩行者衝撃基準を満たします。航空防衛の分野では、防弾キャビンやパイロットキャノピーを受注しており、その予算は、主流のプロジェクトをはるかに上回るマージンを要求するエキゾチックな多層スタックを正当化しています。

アメリカやヨーロッパでは、公共部門の改修プログラムも建設需要を高めています。このような傾向は、金利が上昇するたびに、住宅所有者の裁量支出の軟化を相殺し、耐衝撃性ガラス市場の安定に寄与しています。

地域分析

アジア太平洋地域は2024年の金額の40.28%を占め、年平均成長率は7.88%となる見込みです。広大な高速鉄道駅を含む中国のインフラ計画には、連続炉の作業量を供給する大型の合わせ天窓が組み込まれています。インドではスマートシティの推進と商業タワーのブームにより数量が拡大し、フィリピンとベトナムでは暴風雨対策ガイドラインにより学校や病院での衝撃窓ガラスの仕様が引き上げられます。福耀の91億米ドルにのぼる複数拠点の拡張は、フロート能力に加えて下流のラミネート加工能力も増加させ、地域運賃の最適化と自動車輸出プラットフォームへの迅速な供給を確保。従って、この地域のサプライヤーは、世界的な入札に波及する価格基準を形成し、耐衝撃性ガラス市場の軌道に影響を与えます。

北米の市場規模は第2位です。フロリダ州では、かつてリスクが低いと考えられていた郡にも風によって飛散する瓦礫の規制が適用され、パイプラインの可視性が強化されています。保険金の割り戻しにより、新築と改修の両方に対する経済的インセンティブが拡大。米連邦官報は、アジアからの輸入品に対するアンチダンピング調査について言及。ミシガン州とテネシー州の自動車メーカーは、ADASセンサーを統合したラミネート型ウインドシールドラインに改修し、沿岸部の建設以外の需要を強化。これらの力が相まって、エネルギー代が変動しても安定した成長を維持することができます。

ヨーロッパは持続可能性のリーダーとして前進します。フランスにあるサンゴバンのハイブリッド電気炉は、CO₂を75%削減し、その生産量は低炭素建築物認証の対象となります。EUのリノベーション・ウェーブ・プログラムは、ファサードのアップグレードのための資金を無償で提供し、老朽化した住宅ストックにより多くの化粧板を投入しています。ドイツとオーストリアは再生可能エネルギーの統合を支援しており、EVA合わせガラスは早くから採用されています。同時に、大使館や鉄道駅向けの防爆仕様ガラスが、セキュリティ評価の高まりの中で支持を集めています。サプライチェーンにおいては、リサイクル義務化が強化され、製造業者は使用済みPVBソリューションの革新を迫られ、耐衝撃ガラス市場全体の製品設計の選択に影響を与えています。

競争環境

耐衝撃性ガラス市場では、緩やかな統合が見られます。AGC、Saint-Gobain、Fuyaoは少なくとも3大陸に製造拠点を持ち、グローバルな請負業者との複数地域での調達取引を可能にしています。コーニングは、超薄型高透明積層板を製造する独自の融合プロセスで差別化を図っています。イーストマンは、具体化された排出量目標に沿った低炭素PVBラインで層間価値を強化。

共同研究開発ベンチャーは、混合温度ラミネートの破損モードを予測するデジタルモデリングを拡大し、試験サイクルを短縮します。AGCのROSIとの提携のようなリサイクル提携は、クローズドループの太陽光発電や建築用ガラスカレットの利用をターゲットとしており、EUの循環義務に対応しています。地域の中堅企業は、ジャスト・イン・タイムの供給を求める請負業者に対応するため、調質改良と地域の法規制に関する専門知識に注力しています。しかし、高炉資本が全体的な参入障壁を際立たせているため、耐衝撃性ガラス市場は、断片化された職人ではなく、一握りの研究開発豊富な事業者によって形成されたままです。

最近の業界動向

- 2025年4月 2025年サステナブル・プロダクト・オブ・ザ・イヤーに選ばれたMITER Brandsのダイヤモンドガラスは、高度なエネルギー効率と、ハリケーン、侵入者、騒音、紫外線に対する強力な保護を提供する軽量合わせガラス。

- 2024年3月 中国科学院(CAS)傘下の中国科学技術大学(USTC)の研究者が先進的な複合ガラスを開発。このガラスは、真珠層からヒントを得た構造とせん断補強ゲル(SSG)材料を統合したもので、透明性を維持しながら、優れた断熱性と耐衝撃性を提供します。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 ハリケーンの多い建設現場での採用拡大

- 4.2.2 自動車グレージング安全規制の強化

- 4.2.3 インフラのセキュリティ投資

- 4.2.4 伝統的建築物の耐候性改修

- 4.2.5 耐衝撃ファサードに対する保険料インセンティブ

- 4.3 市場の阻害要因

- 4.3.1 高い製造コストと資本コスト

- 4.3.2 原材料・エネルギー価格の変動

- 4.3.3 ラミネートのリサイクルと埋め立ての制限

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模・成長予測(金額)

- 5.1 種類別

- 5.1.1 合わせガラス

- 5.1.2 強化(熱処理)ガラス

- 5.1.3 熱強化ガラス

- 5.1.4 ハイブリッド/その他耐衝撃ガラス

- 5.2 中間膜別

- 5.2.1 ポリビニルブチラール(PVB)

- 5.2.2 イオノプラストポリマー

- 5.2.3 エチレン酢酸ビニル(EVA)

- 5.2.4 その他の中間膜(熱可塑性ポリウレタン(TPU)など)

- 5.3 用途別

- 5.3.1 ファサード、カーテンウォール、窓

- 5.3.2 構造用グレージング、床

- 5.3.3 ウィンドスクリーン、サイドライト

- 5.3.4 防犯・防爆設備

- 5.4 エンドユーザー産業別

- 5.4.1 建設

- 5.4.2 自動車

- 5.4.3 その他のエンドユーザー産業(航空宇宙・防衛など)

- 5.5 地域別

- 5.5.1 アジア太平洋地域

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 南米のその他

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

-

- 6.4.1 AGC Inc.

- 6.4.2 CGS Holding

- 6.4.3 Eastman Chemical Company

- 6.4.4 Fuyao Glass Industry Group

- 6.4.5 Guardian Industries Holdings

- 6.4.6 MITER Brands

- 6.4.7 Nippon Sheet Glass Co., Ltd

- 6.4.8 Saint-Gobain

- 6.4.9 Schott AG

- 6.4.10 Şişecam

- 6.4.11 Trulite

- 6.4.12 Vitro Architectural Glass

- 6.4.13 Xinyi Glass Holdings Limited.

-

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 安全性とセキュリティに対する需要の増加

本レポートで扱う主な質問

現在の耐衝撃性ガラス市場規模は?

2025年の市場規模は326.8億米ドルで、2030年には年平均成長率6.15%で440.4億米ドルに達すると予測されています。

種類別ではどのセグメントがリードしていますか?

合わせガラスが45.18%で最大のシェアを占めていますが、これは中間膜が破片を無傷に保ち、厳しい安全基準やハリケーンコードの要件を満たすためです。

耐衝撃ガラス市場で最も成長している地域はどこですか?

2024年の売上高の40.28%をアジア太平洋地域が占め、CAGR 7.88%で成長すると予測されています。

自動車産業が最も急成長しているのはなぜですか?

FMVSS 205規制の更新、電気自動車の軽量化目標、フロントガラスにカメラとセンサーを統合する必要性により、自動車用グレージングの需要は2030年までCAGR 7.46%で成長。

*** 本調査レポートに関するお問い合わせ ***