世界の画像誘導治療装置市場予測2025-2033:内視鏡、磁気共鳴画像装置、コンピュータ断層撮影装置、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

画像誘導治療システム市場は、2024年の49億6,000万ドルから2033年までに84億2,000万ドルに達すると予測されており、2025年から2033年までの年間平均成長率(CAGR)は6.05%と見込まれております。

市場シェアを支える主な要因は、自動車からの二酸化炭素排出量削減に向けた政府機関による有利な規制の導入と、電動自転車の普及の進展です。

画像誘導治療システムの世界産業概況

画像誘導治療(IGT)システムは、治療および外科手術の計画立案、実施、評価に用いられます。医療従事者が患者様をリアルタイムで治療することを可能にし、治療の繰り返しを削減し、入院期間を短縮します。さらに、高度な低侵襲手術(MIS)のための統合ソリューションを提供します。画像誘導治療システムで頻繁に使用されるモダリティには、コンピュータ断層撮影(CT)と磁気共鳴画像法(MRI)の2つがあります。患者様の治療成果向上のため、これらのモダリティは外科ナビゲーション機器、統合ソフトウェア、追跡ツール、血管造影、超音波検査などで補完されます。

世界的なIGTシステム市場成長の主な要因の一つは、がん診断を受ける患者数の増加です。また、低侵襲治療(MIS)への需要拡大、スマート医療機器の普及、診療現場(POC)での関連情報取得を目的とした現代的な臨床手順の採用も市場拡大を促進しています。主要メーカーは現在、画像診断と専用ツールを用いて外科的切開を必要とせずに内臓や組織を治療する様々なIGTシステム処置を投入しています。これらのシステムが患者の治療成果向上、医療システムへの負担軽減、精密医薬品の開発に貢献していることから、IGTシステムへの需要は世界的に高まっています。高齢化とそれに伴う慢性疾患の増加が市場の拡大を後押ししています。さらに、医療組織間の連携強化が治療介入の有効性を向上させ、市場に好影響を与えると予想されます。

がん放射線治療の取り組み増加や、がんなどの慢性疾患の負担増も市場拡大を後押ししています。例えば米国がん協会によれば、2022年には世界で970万人ががんにより死亡し、約2,000万件の新規症例が診断されました。人口増加に伴い、2050年までに症例数は3,500万件に達すると予測されています。新規症例の49%はアジア地域で発生し、そのうち24%が中国単独で発生しています。

画像誘導治療システム市場の成長要因

画像技術の進歩

MRI、CT、超音波などの画像技術の継続的な発展により、画像誘導治療システムの精度と有用性は大幅に向上しています。これらの進歩により、臨床医は体内構造をより鮮明に観察できるようになり、複雑な手術の計画と実施をより精密に行うことが可能となりました。さらに、人工知能(AI)と機械学習(ML)の統合により、自動画像解析、予測診断、リアルタイムデータ分析が容易になり、これらの機能が強化されています。こうした進歩は結果の一貫性を高め、人的ミスを低減します。さらに、AI搭載の画像診断システムは手術中の意思決定を支援し、手術の効果と効率を向上させます。画像技術の進歩と普及に伴い、画像誘導治療は様々な治療分野でますます広く活用されるようになっています。

慢性疾患の増加傾向

がん、心臓病、神経疾患などの慢性疾患が世界的に増加していることから、最先端の治療ソリューションへの需要が高まっています。これらの疾患は、予後を改善し合併症を減らすために、精密で標的を絞った治療を必要とすることが多くあります。画像誘導治療システムは、病変部位の精密なリアルタイム画像化と位置特定を提供するため、このニーズに応えるのに特に適しています。これらの手段は治療精度を高め、健康な組織への付随的損傷の可能性を低減することで、患者の治療成果を向上させ、回復期間を短縮します。慢性疾患の負担が増大し続ける中、医療従事者は効率的で個別化された低侵襲治療法の需要に応えるため、画像誘導治療をますます活用しています。

低侵襲手術への志向

入院期間の短縮、回復期間の短縮、術後の不快感の軽減、感染リスクの低減など、多くの利点があるため、低侵襲手術(MIS)はますます一般的になってきています。画像誘導治療システムは、外科医に手術部位の高解像度リアルタイム画像を提供することで、これらの手術を容易にする上で不可欠です。このガイダンスにより、解剖学的に困難な部位においても正確なナビゲーションと介入が可能となり、安全性と有効性が向上します。これらの技術は、微小な切開や脆弱な構造物を必要とする脳神経外科手術やインターベンショナル心臓病学などの手術において特に有用です。患者様の低侵襲治療選択肢への要望の高まりと歩調を合わせ、画像誘導技術の活用は増加しており、低侵襲かつ患者中心の外科医療という大きな潮流に貢献しています。

画像誘導治療システム市場の課題

既存インフラとの複雑な統合

画像誘導治療システムを病院の現行インフラに統合することは、困難でリソースを要する場合があります。電子健康記録(EHR)、病院情報システム(HIS)、画像情報管理システム(PACS)、手術室は、これら技術と円滑に連携する必要があります。医療機関では、旧式または互換性のないプラットフォームを使用している場合があり、これが統合を困難かつ高コストにします。臨床ワークフローが中断される可能性があり、遅延が発生したり、デバイスやソフトウェアの互換性の低さからデータ断片化が生じたりする恐れがあります。定期的なシステムアップグレードや専門的なIT支援の必要性が、運用上の負担をさらに増大させます。シームレスな統合がなければ、画像誘導治療システムはその真価を発揮できず、運用面および治療面での利点が大幅に損なわれる可能性があります。

放射線被曝に関する懸念

コンピュータ断層撮影(CT)や透視検査など、電離放射線を用いた画像診断法は多くの画像誘導治療で用いられます。これらの技術による高解像度画像は精密手術に不可欠ですが、長時間の被曝や反復被曝は患者様と医療従事者にとって重大な健康リスクをもたらします。長時間の放射線被曝は、がんやその他の放射線障害のリスク上昇と関連性が指摘されています。したがって、遮蔽、線量モニタリング、被曝時間制限などの厳格な安全手順を遵守する必要があります。これらの措置は必要不可欠である一方、手術をより困難かつ複雑にする可能性があります。放射線安全に対する規制当局の監視強化により、メーカーは低線量画像技術の創出を迫られていますが、こうした進歩の普及には多大な費用と困難が伴います。

アメリカ画像誘導治療システム市場

アメリカにおける画像誘導治療システムの市場は、強固な医療システム、低侵襲処置への需要増加、技術革新により急速に拡大しています。神経外科、心臓病学、がん治療などの専門分野における困難な手術の精度、安全性、結果を向上させるため、病院や手術センターではこれらのシステムが次第に採用されています。MRI、CT、超音波などの高度な画像診断法とリアルタイムナビゲーション技術の組み合わせにより、正確な標的設定と治療が実現されます。さらに、画像誘導治療の利点が患者と医師の間で広く認知されつつあることも、市場普及を促進しています。高額な装置価格や統合の難しさといった課題があるにもかかわらず、米国はこの分野の研究と導入において引き続き最先端を走っています。

ドイツにおける画像誘導治療システム市場

ドイツにおける画像誘導治療システム市場は、同国の強力な研究環境、広範な医療システム、低侵襲手術への需要増加により着実に拡大しています。内視鏡検査、MRI、CTといった先端画像処置の導入においてドイツは世界をリードしており、これらは心臓病学、腫瘍学、脳神経外科を含む多くの外科専門分野において不可欠です。ドイツはヨーロッパにおける戦略的な立地により、他国との連携が容易であり、最先端の手段や技術の共有が促進されています。この環境は画像誘導治療システムの創出と普及を後押しし、治療成果と患者ケアの向上に貢献しています。高価な機器や統合の難しさといった障壁があるにもかかわらず、シーメンス・ヘルスインアーズやブレインラボといった主要企業が産業を牽引し、ドイツは引き続きこの分野をリードしています。

日本の画像誘導治療システム市場

日本の画像誘導治療システム市場は、高度な医療システム、医療技術の導入率の高さ、精密医薬品への重点化により着実に拡大しています。MRI、CT、超音波などの最先端画像診断装置とリアルタイムナビゲーションシステムの組み合わせにより、脳神経外科、心臓病学、がん治療などの分野における複数の低侵襲手術の精度と安全性が向上しました。高齢化が進む日本社会では、高齢患者が高度な治療を必要とするケースが増加しており、この技術の需要はさらに高まっています。加えて、研究開発への取り組みが医療画像技術の革新を促進し、画像誘導治療システムの継続的な発展を支えています。

サウジアラビアにおける画像誘導治療システム市場

サウジアラビアにおける画像誘導治療システムの市場は、医療インフラと医療技術の向上により着実に拡大しております。同国の「ビジョン2030」計画が医療サービスの近代化を強く推進している結果、MRI、CT、超音波検査といった高度な画像診断装置がより広く活用されるようになっております。これらの技術は正確な診断と低侵襲手術を可能にするため、心臓病学、脳神経外科、腫瘍学など多くの外科分野において不可欠な存在となっております。高齢化社会の進展と慢性疾患の増加傾向も、画像誘導治療の需要をさらに後押ししています。加えて、医療研究への投資や国際的な医療提供者との連携が、最先端画像技術の創出と応用を支えています。技術の高コストや専門的訓練の必要性といった課題はあるものの、サウジアラビアは中東地域における画像誘導治療システムの導入において、先駆的な地位を確立しつつあります。

画像誘導治療システム産業における最近の動向

- フィリップス・インディア社の革新的な画像誘導治療装置「Azurion」は、2024年11月に複数の診療分野における介入治療リストに追加されました。本システムの向上した画像診断能力と最適化されたワークフローは、神経血管疾患および心血管疾患の治療成果向上を目的としています。アズリオンの特徴には、AIを活用した遠隔モニタリングによる予防的メンテナンス、広範なテーブルサイド制御、2Dと3D画像の迅速な切り替えが含まれます。ベンガルールにあるフィリップス・イノベーション・キャンパスで展示されているこの技術は、患者ケア、精度、効率性を向上させながらコスト削減を図るものです。

- フィリップスとメドトロニック・ニューロバスキュラーは、迅速な脳卒中治療へのアクセス向上を目的として、2024年10月に戦略的提携を結びました。この提携は、啓発活動の強化、治療アクセスの拡大、画像誘導治療装置などの技術活用を通じて、脳卒中の検出率と治療率の向上を目指しています。さらに両社は、世界脳卒中機構(WSO)のアドボカシー連合に参加し、世界的な脳卒中負担の軽減に向けた協力を強化しています。

画像誘導治療システム市場セグメンテーション

製品

- 内視鏡

- 磁気共鳴画像装置

- 超音波システム

- X線透視装置

- 単一光子放出コンピュータ断層撮影装置

- 陽電子放出断層撮影装置

コンピュータ断層撮影装置

用途

- 心臓外科

- 脳神経外科

- 整形外科

- 泌尿器科

- 消化器科

- 腫瘍外科

- その他

最終用途

- 病院

- 外来手術センター

- 専門クリニック

- 研究・学術機関

国

北米

- アメリカ合衆国

- カナダ

ヨーロッパ

- フランス

- ドイツ

- イタリア

- スペイン

- 英国

- ベルギー

- オランダ

- トルコ

アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- タイ

- マレーシア

- インドネシア

- ニュージーランド

中南米

- ブラジル

- メキシコ

- アルゼンチン

中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

主要な関係者は以下の4つの観点から網羅しております:

- 概要

- 主要人物

- 最近の動向と戦略

- 収益分析

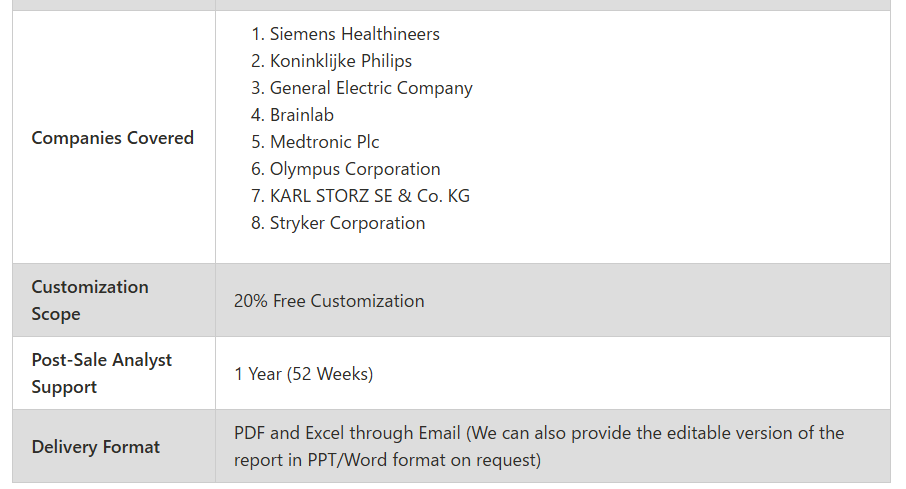

企業分析:

- Siemens Healthineers

- Koninklijke Philips

- General Electric Company

- Brainlab

- Medtronic Plc

- Olympus Corporation

- KARL STORZ SE & Co. KG

- Stryker Corporation

目次

1. はじめに

2. 調査方法論

2.1 データソース

2.1.1 一次情報源

2.1.2 二次情報源

2.2 調査アプローチ

2.2.1 トップダウンアプローチ

2.2.2 ボトムアップアプローチ

2.3 予測手法

3. エグゼクティブサマリー

4. 市場動向

4.1 成長要因

4.2 課題

5. 画像誘導治療システム市場

5.1 過去の市場動向

5.2 市場予測

6. 画像誘導治療システム市場シェア分析

6.1 製品別

6.2 用途別

6.3 最終用途別

6.4 国別

7. 製品

7.1 内視鏡

7.2 磁気共鳴画像装置

7.3 コンピュータ断層撮影装置

7.4 超音波システム

7.5 X線透視装置

7.6 単一光子放出コンピュータ断層撮影装置

7.7 陽電子放出断層撮影装置

8. 用途

8.1 心臓外科

8.2 脳神経外科

8.3 整形外科

8.4 泌尿器科

8.5 消化器科

8.6 腫瘍外科

8.7 その他

9. 最終用途

9.1 病院

9.2 外来手術センター

9.3 専門クリニック

9.4 研究機関・学術機関

10. 国別

10.1 北米

10.1.1 アメリカ合衆国

10.1.2 カナダ

10.2 ヨーロッパ

10.2.1 フランス

10.2.2 ドイツ

10.2.3 イタリア

10.2.4 スペイン

10.2.5 イギリス

10.2.6 ベルギー

10.2.7 オランダ

10.2.8 トルコ

10.3 アジア太平洋地域

10.3.1 中国

10.3.2 日本

10.3.3 インド

10.3.4 韓国

10.3.5 タイ

10.3.6 マレーシア

10.3.7 インドネシア

10.3.8 オーストラリア

10.3.9 ニュージーランド

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.2 メキシコ

10.4.3 アルゼンチン

10.5 中東・アフリカ

10.5.1 サウジアラビア

10.5.2 アラブ首長国連邦

10.5.3 南アフリカ

11. ポーターの5つの力分析

11.1 購買者の交渉力

11.2 供給者の交渉力

11.3 競争の激しさ

11.4 新規参入の脅威

11.5 代替品の脅威

12. SWOT分析

12.1 強み

12.2 弱み

12.3 機会

12.4 脅威

13. 主要企業分析

13.1 シーメンス・ヘルスインアーズ

13.1.1 概要

13.1.2 主要人物

13.1.3 最近の動向と戦略

13.1.4 収益分析

13.2 ロイヤル・フィリップス

13.2.1 概要

13.2.2 主要人物

13.2.3 最近の開発と戦略

13.2.4 収益分析

13.3 ゼネラル・エレクトリック・カンパニー

13.3.1 概要

13.3.2 主要人物

13.3.3 最近の開発と戦略

13.3.4 収益分析

13.4 ブレインラボ

13.4.1 概要

13.4.2 主要人物

13.4.3 最近の開発と戦略

13.4.4 収益分析

13.5 メドトロニック社

13.5.1 概要

13.5.2 主要人物

13.5.3 最近の動向と戦略

13.5.4 収益分析

13.6 オリンパス株式会社

13.6.1 概要

13.6.2 主要人物

13.6.3 最近の動向と戦略

13.6.4 収益分析

13.7 KARL STORZ SE & Co. KG

13.7.1 概要

13.7.2 主要人物

13.7.3 最近の開発と戦略

13.7.4 収益分析

13.8 ストライカー社

13.8.1 概要

13.8.2 主要人物

13.8.3 最近の開発と戦略

13.8.4 収益分析

*** 本調査レポートに関するお問い合わせ ***