ヒドロキシプロピオン酸のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

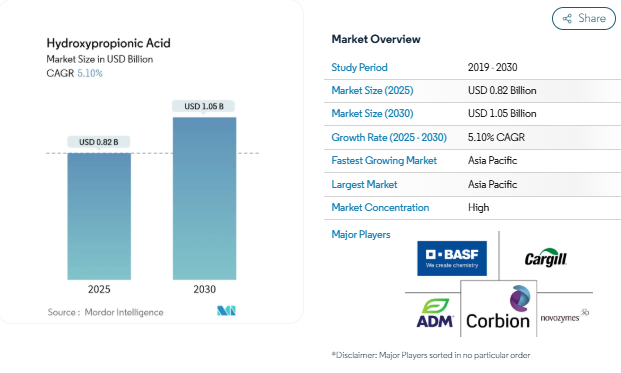

ヒドロキシプロピオン酸市場は2025年に8.2億米ドルと評価され、2030年には年平均成長率5.10%で10.5億米ドルに達すると予測されています。アクリル中間体、生分解性ポリマー、低VOC規制強化に対応する特殊添加剤など、バイオベース中間体としての汎用性が成長の決め手。企業の脱炭素化目標、バイオ成分に対する割高な価格設定、石油ルートとのコストギャップを縮小するプロセス革新などが、需要の勢いを強めています。アジア太平洋地域は、バイオディーゼルからの豊富なグリセロール供給、密集した発酵資産基盤、バイオプラットフォーム化学品に報奨を与える政策的インセンティブにより、取り込みをリードしています。北米とヨーロッパは、規制当局が建築用塗料と工業用塗料に厳格な排ガス規制を課しているため、依然として極めて重要です。技術の多様化は、電気化学的CO₂ 削減がパイロット・スケールに入り、支配的な微生物発酵を補完し、カーボン・マイナス生産を目指す業界の意向を明確にすることで続いています。

バイオアクリル中間体への産業シフト

LG化学が2025年に3-ヒドロキシプロピオン酸からバイオアクリル酸を商業生産することで、規模の経済性が実証され、100%バイオベースの認証が確保されました[1]。LG化学、「LG化学、世界初の商業バイオアクリル酸プラントを稼動」、chemicalprocessing.com 。化粧品、衛生フィルム、高吸水性樹脂の川下ユーザーが、Scope-3の排出削減を実現するために新しい原料を採用したことで、転換の機運が高まっています。プロセス強化により発酵の力価は120g/Lに上昇し、下流の精製コストを削減し、石油ルートとのパリティ・ギャップを縮小しています。EUと米国におけるカーボンボーダーの調整により、より低い組込排出量を伴うバイオルートを地域化するインセンティブが高まっています。発酵と脱水ラインを統合した生産者は、再生可能な炭素含有量に連動したインセンティブ・プールを利用しながら、割高なマージンを得ることができます。

高性能塗料・コーティングの需要拡大

ヒドロキシプロピオンを主成分とするエポキシ硬化剤は、従来のアミン系硬化剤よりも架橋密度が高く、耐塩水噴霧性が向上することが示されたため、航空宇宙、自動車、船舶用塗料の配合メーカーによる試用が拡大しています。アメリカ環境保護庁(EPA)による建築用フラット塗料のVOC規制値50 g/Lのような規制上限は、改質サイクルを加速させます[2]。生産者は、OEM仕上げ時のエネルギー使用を削減する、より低い硬化温度の窓を強調しています。初期の採用企業からは、高機能化により硬化剤の添加量を低減できるため、材料が節約できると報告されています。大手一流塗料メーカーが、化学的耐性と低アウトガスの両方を要求される電気自動車バッテリーハウジング向けの水性システム用添加剤を認証すれば、市場の引き合いはさらに強まるでしょう。

UV硬化型および水性ポリマーシステムへの採用

電子機器や軟包装向けのUV硬化型インキは、ヒドロキシプロピオ ン系オリゴマーを採用することで、低温硬化プロファイルを損 なうことなく架橋密度を高め、熱に敏感な基材を保護します。水性エマルションは、この化合物のpH中性の恩恵を受けて分散を安定化し、添加剤パッケージを簡素化します。精密なパターニングが重要なプリント基板用コンフォーマルコーティングでの採用が増加。サプライヤーは、ヒドロキシプロピオン酸グレードが揮発性グリコールエーテルに取って代わると、ライン速度が速くなり、不合格率が低下するとしています。アジア太平洋地域の電子機器アセンブラーは、溶剤のキャリーオーバーを罰する室内空気品質基準の厳格化に直面しており、成長はさらに加速します。

低VOCで持続可能な添加剤の規制強化

カリフォルニア州サウスコースト大気質管理地区は、世界でも最も厳しい建築用塗料の基準値を設定し、他地域の模範となっています。欧州委員会は、ポリマー添加剤にバイオベースの含有量報告を義務付ける産業排出指令の2027年の改正を準備しています。このような規則は、調達仕様を石油ルートからシフトさせます。ライフサイクル・アセスメント・データと認定認証(USDA BioPreferredなど)を有する生産者は、早期参入者の地位を確保。川下のブランドはエコラベルを通じて持続可能性の主張を収益化し、バリューチェーンに沿った拡散圧力を強化します。

高い川下変換コスト対プロピオン酸とアクリル酸

現在の発酵経路では、生産コストは1kgあたり6.6米ドル近くと、従来の石油化学経路を約25%上回っています。このコストは、多段階精製、蒸発のための高エネルギー投入、酸回収の非効率性を反映しています。プロセス・モデルによると、収益性を高めるには、2 g/L・hを超える容積生産性と100 g/Lを超える力価が必要です。これらの閾値が一般的になるまでは、価格に敏感な粘着剤や防腐剤市場はプロピオン酸やアクリル酸に縛られたままです。2027年に予定されている大型バイオプラントは、コストカーブをリセットするスケールメリットをもたらす可能性がありますが、投資家は炭素クレジット制度が弱まればマージンが希薄化すると警戒しています。

グリセリン原料価格の変動性

粗グリセロールはキログラム当たり0.07米ドルから0.15米ドルで取引されていますが、ヨーロッパが2024年後半に再生可能燃料の割当量を引き上げた後に見られたように、バイオディーゼル義務付けが急増すると急騰します。純度が65%から85%に変動すると、バッチにばらつきが生じ、中和工程が増えるため、単価が上昇します。長期引取契約によってリスクは軽減されるものの、テイク・オア・ペイ条項が盛り込まれているため、バイオディーゼルの生産量が落ち込むとバランスシートが圧迫されます。グルコースとメタノールのルートを追求するものの、設備投資がかさみ、酵素の多様化が遅れている。

セグメント分析

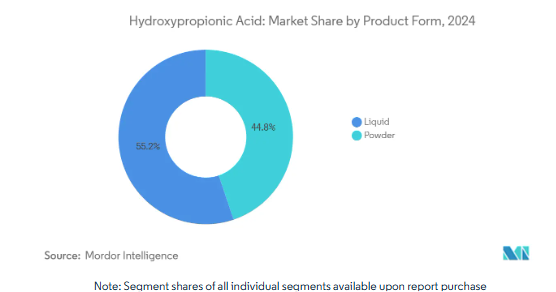

製品形態別: 液体グレードは引き続き主力、粉末タイプは特殊ニッチで上昇

ヒドロキシプロピオン酸の市場規模は、液剤が55.18%のシェアを獲得。塗料、ポリマーディスパージョン、接着剤ブレンドなど、ポンピング可能な一貫性、低不純物負荷、連続反応器へのシームレスな注入を重視する需要が中心。生産者は、結晶化を避ける濃縮水性ブレンドを出荷することで、より低い物流コストを活用しています。中国とマレーシアの生産能力増強は供給をさらに強化し、このセグメントの規模の優位性を強化します。

パウダーグレードは2030年まで年平均成長率6.12%で成長すると予測。特に細胞培養培地や放出制御型肥料など、水分感受性や超精密投与が重要な場合に採用が加速。ヒドロキシプロピオン酸市場は、噴霧乾燥によって下流の反応を損なう微量塩が除去されるため、粉末を高純度用途の実現手段として位置付けています。生産者は、運用コストを削減し、GMP基準の上昇に対応するため、低エネルギー撹拌薄膜乾燥機に投資しています。インドとシンガポールの受託製造業者が、0.1%以下の残留水分でキログラムスケールのバッチを供給できる大規模凍結乾燥ラインを検証すれば、市場への浸透はさらに深まるでしょう。

製造技術別: 発酵が優勢、電気化学的CO₂削減がブレイクの可能性

2024年のヒドロキシプロピオン酸市場の売上高は微生物発酵が49.25%。技術の成熟度、グリセロール原料の相乗効果、既存のエタノール・乳酸プラントとの互換性がコストメリットをもたらす。CRISPRを利用した菌株工学の進歩により、基質取り込み率と高い酸価への耐性が向上し、下流の分離負荷が低下。

電気化学的CO₂ 還元は最も成長著しいルートで、2024年には2,600万米ドルという小さなベースから6.91%のCAGRで進歩。銅ベースのナノクラスターを使用した画期的な触媒は、ファラデ ィック効率を25%以上に引き上げ、商業的に興味深いとされる閾値[3]Atsushi Urakawa et al, 「Electrochemical Reduction of CO₂ to Multi-Carbon Products,」 nature.com. テキサスとデンマークで予定されているパイロット・ユニットは、再生可能エネルギー電力購入契約と統合し、ほぼゼロ炭素強度の製品ストリームを作成します。電力価格がオフピーク時間帯に落ち着いたままであれば、生産経済性は、低コストのグリセロールが不足している地域での発酵を下回る可能性があります。β-プロピオラクトン加水分解による化学合成は、アセトアルデヒドが地域的に豊富なニッチな足場を保持していますが、発がん性中間体に関する環境上の監視が拡大を制限しています。

用途別: 塗料・コーティングは規模を維持、多様化中間体は加速

塗料・コーティングは、2024年の世界売上高の42.06%に相当する3億4,300万米ドルを占め、同分野の単一最大消費者となっています。北米とEUの建築用塗料は、ヒドロキシプロピオン酸を使用して50g/LのVOC基準を満たし、外装の耐久性を向上させています。2液型ポリウレタン船舶用塗料は、使用試験において高い光沢保持性と耐衝撃性を示し、船主の乾ドック間隔を延長します。この分野は、成熟したサプライチェーンと標準化された性能評価基準により、建設が周期的に減速する時期でも需要が堅調に推移します。

生分解性ポリマー、化学中間体、医薬品を含む「その他の用途」の2024年の市場規模は1億900万米ドルでしたが、年平均成長率は6.54%で推移する見込みです。バイオアクリル酸が主要な牽引役として浮上し、LG Chemの韓国コンプレックスは2027年までに年間50キロトンを目標。日本のバイオプラスチック・コンパウンドメーカーは、ヒドロキシプロピオン酸ベースのコポリマーを、バリア性能を犠牲にすることなくコンポスタビリティ基準を満たすフレキシブル食品包装用フィルムにブレンドします。ヒドロキシプロピオン酸の炭素数3の骨格が抗生物質の側鎖や特殊な賦形剤に組み込まれることで、医薬品の需要が顕在化します。地域分析 アジア太平洋地域が需要の中心で、2024年のヒドロキシプロピオン酸市場シェアは47.68%。この地域の売上高は3億9,000万米ドルで、2030年までの年平均成長率は5.86%と予測されています。塗料調合業者と可塑剤がデュアルカーボン目標に沿ったバイオルートに軸足を置く中、中国が消費を牽引。江蘇省と浙江省のバイオベース化学パークに対する省からの助成金には、発酵ラインの無利子融資や環境認可の迅速化などが含まれます。日本は、超高純度であることが重視される電子機器や医療機器用ポリマーを通じて、利益率の高い生産量に貢献しています。インドの国家バイオ経済政策は、国内の発酵プロジェクトにインセンティブを与え、地元の農産物加工業者と欧州の専門企業との合弁事業を誘致しています。北米では、企業の科学的目標に加え、アメリカ大気浄化法の下での規制の確実性が、自動車OEMのコーティングラインへの着実な調達を促しています。ダウが2024年の引取契約を通じてセルロース系エタノール由来のエチレンを確保したことで、供給原料の確保がこの地域に有利に働きました。カナダの林業残渣は、ケベック州のバイオ精製工場における試験的なグリセロール-ヒドロキシプロピオン酸ルートを通じてサプライチェーンに参入。この地域の成長軌道は、低排出材料投入を優遇する連邦調達の脱炭素化指令と一致しています。ヨーロッパではREACH規制が厳しく、IEDの改正が間近に迫っているため、需要はバイオベースのコンプライアンス・ソリューションに向けられています。UPMが投資するドイツのロイナ・バイオ精製工場は、2025年半ばからヒドロキシ由来の中間体を年間22万トン供給する予定。スカンジナビアとベネルクスは、触媒の発見と酵素工学に資金を提供する官民コンソーシアムを通じて、地域のイノベーション・パイプラインを強化します。エネルギー価格の高騰によるコスト面の逆風にもかかわらず、川下ユーザーは確実なトレーサビリティとエコラベルの適格性にプレミアムを支払っています。中南米と中東・アフリカは、バイオディーゼル副産物のユーティリティと食品用プラスチック包装の義務付けに関連し て、事業規模は小さいものの、導入が増加している地域です。ブラジルは豊富なサトウキビシロップを活用してグルコース発酵ラインを試験的に導入し、サウジアラビアの産業クラスターは沿岸の淡水化インフラを活用するために耐塩性菌株を調査しています。

地域分析

アジア太平洋地域が需要の中心で、2024年のヒドロキシプロピオン酸市場シェアは47.68%。地域別売上高は3億9,000万米ドルで、2030年までの年平均成長率は5.86%と予測されています。塗料調合業者と可塑剤がデュアルカーボン目標に沿ったバイオルートに軸足を置く中、中国が消費を牽引。江蘇省と浙江省のバイオベース化学パークに対する省からの助成金には、発酵ラインの無利子融資や環境認可の迅速化などが含まれます。日本は、超高純度であることが重視される電子機器や医療機器用ポリマーを通じて、利益率の高い生産量に貢献しています。インドの国家バイオ経済政策は、国内の発酵プロジェクトにインセンティブを与え、地元の農産物加工業者と欧州の専門企業との合弁事業を誘致しています。

北米では、企業の科学的目標に加え、アメリカの大気浄化法に基づく規制の確実性が、自動車OEMのコーティングラインへの着実な調達を促しています。ダウが2024年の引取契約を通じてセルロース系エタノール由来のエチレンを確保したことで、供給原料の確保がこの地域に有利に働きました。カナダの林業残渣は、ケベック州のバイオ精製工場における試験的なグリセロール-ヒドロキシプロピオン酸ルートを通じてサプライチェーンに参入。この地域の成長軌道は、低排出材料投入を優遇する連邦調達の脱炭素化指令と一致しています。

ヨーロッパではREACH規制が厳しく、IEDの改正が間近に迫っているため、需要はバイオベースのコンプライアンス・ソリューションに向けられています。UPMが投資するドイツのロイナ・バイオ精製工場は、2025年半ばからヒドロキシ由来の中間体を年間22万トン供給する予定。スカンジナビアとベネルクスは、触媒の発見と酵素工学に資金を提供する官民コンソーシアムを通じて、地域のイノベーション・パイプラインを強化します。エネルギー価格の高騰によるコスト面の逆風にもかかわらず、川下ユーザーは確実なトレーサビリティとエコラベルの適格性にプレミアムを支払っています。

中南米と中東・アフリカは、バイオディーゼル副産物のユーティリティと食品用プラスチック包装の義務付けに関連し て、事業規模は小さいものの、導入が増加している地域です。ブラジルは豊富なサトウキビシロップを活用してグルコース発酵ラインを試験的に導入し、サウジアラビアの産業クラスターは沿岸の海水淡水化インフラを活用するために耐塩性菌株を調査しています。

競争環境

ヒドロキシプロピオン酸市場は、BASF、Corbion、DSM-Firmenichが、原料の集約、発酵、処方サービスのための垂直統合プラットフォームを活用して、高度に集中し、支配しています。競争激化はコーティング大手との共同開発契約から生じ、一方、中小メーカーはGMP準拠の医薬品マイクロバッチに注力。参入障壁には、発酵、塩類分離、資本集約的なリアクターに関する専門知識が含まれます。

最近の業界動向

- 2025年2月 LG化学は、植物由来の発酵によって3-ヒドロキシプロピオン酸からバイオアクリル酸の商業生産を開始し、米国農務省から100%バイオベースの認証を取得。

- 2023年7月 先端バイオエネルギー・バイオ製品イノベーションセンターの研究者が、サトウキビからコハク酸を経済的に製造するルートを開発。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 バイオアクリル中間体への産業シフト

- 4.2.2 高機能塗料における需要拡大

- 4.2.3 UV硬化・水性ポリマーシステムへの採用

- 4.2.4 低VOCで持続可能な添加剤への規制強化

- 4.2.5 細胞培養培地におけるpH中性の乳酸代替物としての使用の増加

- 4.3 市場の阻害要因

- 4.3.1 プロピオン酸やアクリル酸に比べて川下変換コストが高い

- 4.3.2 グリセリン原料価格の不安定性

- 4.3.3 スケールアップを制限する高塩濃度バイオリアクターでの酵素失活

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入企業の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模・成長予測(金額)

- 5.1 製品形態別

- 5.1.1 粉末

- 5.1.2 液体

- 5.2 生産技術別

- 5.2.1 化学合成(β-プロピオラクトン加水分解など)

- 5.2.2 微生物発酵-グリセロールルート

- 5.2.3 微生物発酵-グルコースルート

- 5.2.4 電気化学的CO₂ 還元法

- 5.2.5 その他の新しいルート

- 5.3 用途別

- 5.3.1 塗料およびコーティング剤

- 5.3.2 ポリマー

- 5.3.3 接着剤およびシーラント

- 5.3.4 その他の用途(化学中間体、バイオプラスチックなど)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 南米のその他

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能であれば財務、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向を含む)

6.4.1 ADM

-

- 6.4.2 Alfa Aesar (Thermo Fisher)

-

- 6.4.3 BASF

-

- 6.4.4 Capot Chemical

-

- 6.4.5 Cargill

-

- 6.4.6 Corbion

-

- 6.4.7 DSM-Firmenich

-

- 6.4.8 DuPont de Nemours

-

- 6.4.9 Genomatica

-

- 6.4.10 Ginkgo Bioworks

-

- 6.4.11 Kaneka Corporation

-

- 6.4.12 LG Chem

-

- 6.4.13 Metabolic Explorer

-

- 6.4.14 Novozymes

-

- 6.4.15 Oakwood Products

-

- 6.4.16 Sigma-Aldrich (Merck)

-

- 6.4.17 Spectrum Chemical

-

- 6.4.18 SynQuest Laboratories

-

- 6.4.19 Toronto Research Chemicals

-

- 6.4.20 Zhejiang Jiang Chemical

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

- 7.2 環境に優しい製品に対する消費者の志向の高まり

本レポートで扱う主な質問

現在のヒドロキシプロピオン酸市場規模は?

2025年の市場規模は8.2億米ドルで、2030年には10.5億米ドルに達すると予測されています。

世界の需要をリードしている地域はどこですか?

旺盛なバイオテクノロジー投資と豊富なグリセリン原料により、アジア太平洋地域が2024年の売上高の47.68%を占めます。

塗料とコーティングが最大の用途である理由は?

VOC規制の厳格化と化合物の優れた架橋性能により、塗料とコーティングが2024年の販売量の42.06%を占めています。

どのような技術が生産を支配していますか?

微生物発酵が2024年の供給量の49.25%を占めていますが、電気化学的CO₂削減が最も急成長しています。

*** 本調査レポートに関するお問い合わせ ***