疎水性コーティング剤のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

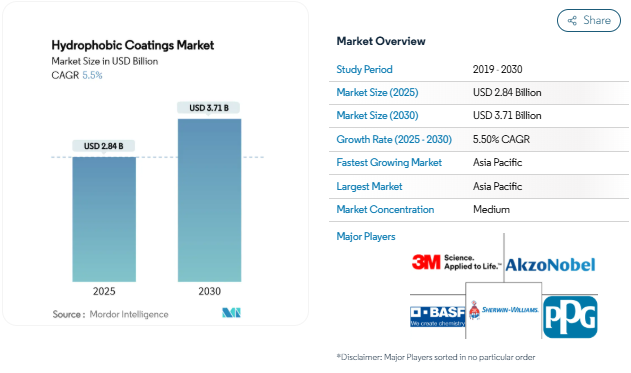

疎水性コーティングの市場規模は2025年に28.4億米ドルと推定され、予測期間中(2025-2030年)の年平均成長率は5.5%で、2030年には37.1億米ドルに達する見込みです。規制当局の圧力によりフッ素フリーへの移行が加速する一方、持続的なインフラ投資、電子機器の小型化、医療需要の高まりが総じて数量成長を後押ししています。現在、技術的差別化の中心は、従来のフッ素樹脂の性能に匹敵するか、それを上回るシリコーン、バイオベース、ナノ構造のソリューションです。大手バイヤーは、撥水性に加え、防錆、抗菌、凍結防止などの特性を併せ持つ多機能製品を優先しており、この傾向は配合に関する幅広い専門知識を持つサプライヤーに有利です。世界的な化学大手は、売却、戦略的提携、迅速な特許申請を通じて、俊敏なナノコーティング専門企業に対するシェアを守っているため、競争の激しさは中程度です。

建設セクターの力強い成長

持続的な都市化とインフラの更新が、疎水性コーティング市場の需要を支えています。シランおよびシロキサンをベースとするコンクリート含浸は、橋梁、トンネル、沿岸構造物の塩化物イオン保護において標準的なものとなり、耐用年数の延長とメンテナンスコストの低減を実現しています。グリーンビルディング認証との連携により、バイオベースの疎水処理剤は、持続可能性を重視する公共プロジェクトに適したソリューションとして位置づけられています。アジア太平洋地域のスマートシティプログラムでは、気候による劣化を防ぐ撥水性バリアが指定され、数量が増加しています。建設分野の2024年売上高シェア29.64%は、資産の長寿命化が国家インフラ予算に直接影響する大規模土木工事における保護コーティングの不可欠性を反映しています。

自動車産業からの需要増加

自動車メーカーは、塗膜保護、セルフクリーニング、防錆効果をもたらす疎水性多機能コーティングにシフトしています。自己修復性ナノ複合材料は、仕上げの耐久性を向上させ、残存価値の維持に熱心な高級車ブランドから高く評価されています。電子化により、バッテリーの筐体やパワーエレクトロニクスの筐体は、湿気の侵入や熱サイクルに耐える必要があるため、新たな保護ポイントが追加されます。VOC排出量に関する規制は、水を媒体とする疎水性化学物質を加速させ、サプライヤーはスループットを犠牲にすることなく溶剤ベースの性能を再現する必要に迫られています。高度な運転支援センサーとインフォテインメント・ディスプレイの統合により、自動車内部の超薄型で光学的に透明な防水層の機会がさらに広がります。

電子機器での採用拡大

疎水性コーティング市場は、エンドユーザーには見えない装置防水に対するOEMの需要を活用しています。ナノスケールのバリア層は現在、装置の重量を増加させたり放熱を妨げたりすることなくIPX8等級を達成しています。ウェアラブル、ヒアラブル、IoTモジュールでは、小型センサーやマイクロバッテリーを保護する耐湿性が要求されるため、中国、韓国、ベトナムの受託製造業者はフッ素フリーの新しいソリューションを認定しています。より高い電力密度で動作する5Gチップセットでは、プリント回路基板の結露防止が重要になっており、液体の水分をはじきながら電気的導通を維持する気相ナノコーティングの採用が推進されています。

3Dプリントによるレトロフィット超撥水表面

積層造形は、従来のスプレーまたはディップコートラインの能力を超えて疎水性を高めるカスタマイズされた表面構造を可能にします。研究によると、3Dプリント多孔質構造は88.6%の油水分離効率を達成し、工業廃水への応用がスケーラブルであることを示しています。航空宇宙エンジニアは、抵抗ヒーターと階層的なテクスチャを統合した印刷着氷防止パネルの実験を行っています。オペレータは、既存の装置に印刷インサートを取り付けることができ、全面的な交換をせずに表面性能をアップグレードすることができます。

複雑なプロセスと高い初期投資コスト

超撥水層の製造には、表面粗さと化学的性質の精密な制御が要求され、多くの場合、不活性雰囲気での多段階のテクスチャリング、機能化、硬化が含まれます。プラズマリアクター、レーザーパターニングユニット、高度なQC装置への設備投資は、中小企業の財政を圧迫します。また、ダウンラインユーザーは、基板クリーニング、周囲湿度、キュアプロファイルのすべてを、公表されている接触角仕様を達成するために最適化しなければならないという学習曲線にも直面します。このような複雑さは、新規参入企業が規模を拡大するペースを制限し、市場競争を制限し、コストに敏感なエンドユーザー別分野での技術革新の普及を遅らせる可能性があります。

研磨環境下での耐久性の課題

繰り返される機械的摩耗、紫外線照射、および化学的攻撃は、超撥水性の特徴を侵食し、接触角が90°を下回る原因となり、撥水性の利点を無効にします[1]Nature Communications Editors, 「Durability of Superhydrophobic Surfaces」, nature.com . 海洋環境では、塩水噴霧や浮遊物による衝撃が故障を加速させるため、頻繁な再塗布が必要となり、ライフサイクルコストが上昇します。航空宇宙分野の部品は、高度変化による熱サイクルと除氷時の研磨力という2つのストレスに直面しています。自己修復性ポリマーは有望ではありますが、まだプロトタイプの段階であり、価格も割高であるため、広く採用されるには至っていません。また、従来のエポキシやポリウレタン・コーティングと比較した場合の寿命の差は、依然として重要なハードルとなっています。

セグメント分析

種類別: 防錆の優位性が特殊性の課題に直面

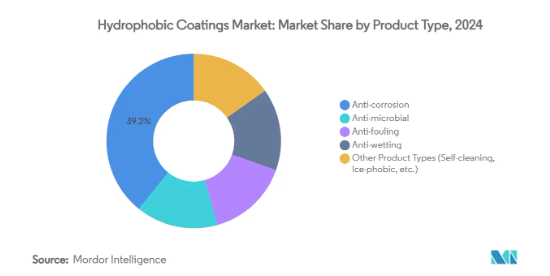

2024年の疎水性コーティング市場シェアは防錆剤が39.18%を維持。これは海洋、石油・ガス、輸送セクターにおける鉄鋼・アルミニウム資産の保護という長年にわたるニーズを反映したもの。橋梁の改修や洋上風力発電の設置プロジェクトからの旺盛な需要が、同分野の収益をさらに押し上げました。これとは対照的に、「その他の製品種類別」クラスターに属するセルフクリーニング・アイスフォビック製品のCAGRは6.92%と予測され、PVモジュールにナノコーティングを施して最大15%のエネルギー利回りの向上を検証した太陽光発電のO&M企業に支えられています。航空宇宙OEMも同様に、凍結防止液の使用量を削減する低氷付着性表面を評価しています。

防錆サブセクターは依然として価格競争力がありますが、亜鉛を多く含むプライマーや溶剤系トップコートに対する規制圧力により、調達はグラフェンやセラミックフレークを埋め込んだ水系ハイブリッドにシフトしています。特殊なセルフクリーニング製品は、乾燥地帯にある太陽光発電所の手作業による清掃を軽減できるため、高い利幅を獲得しています。一方、疎水性コーティング業界では、受動的な撥水性能と太陽光による能動的な加熱性能を併せ持つ光熱性嫌氷層が台頭しています。

基材別: 新興用途が挑む金属のリーダーシップ

2024年の疎水性コーティング市場規模の43.27%は金属が占め、世界的なインフラ投資と自動車生産台数に支えられています。鋼橋、アルミニウム製ボディパネル、パイプライン網はすべて、孔食や塩化物による攻撃を遅らせる疎水性バリア技術に依存しています。レーザーショックピーニングとコールドスプレー技術は現在、接触角130°以上のテクスチャー金属表面を形成し、表面形状とケミカルコーティングの相乗効果を可能にしています。

しかし、成長は繊維、紙、その他の生物由来の基材にシフトしており、これらを合わせると2030年までの年平均成長率は7.04%になると予測されています。PFASフリーの耐久撥水加工を施したパフォーマンスアパレルがブランドの持続可能性へのコミットメントに合致する一方、堆肥化可能な食品サービス容器では、耐油性のために撥水セルロースコーティングを指定するケースが増えています。このように、疎水性コーティング市場は、重工業だけでなく、使用後のリサイクル性や毒物学的フットプリントの低減を重視する消費者向けブランドにも顧客層を広げています。

エンドユーザー産業別 建設業の安定性と医療イノベーションの融合

建設は2024年の売上高の29.64%を占め、道路、鉄道、水インフラへの継続的な投資に支えられ、疎水性コーティング市場の屋台骨であり続けています。現在、コンクリートデッキや駐車場の鉄筋腐食を防止するために疎水性シーラーが仕様に含まれることが日常的になっており、疎水性化学が日常的なメンテナンスサイクルに効果的に組み込まれています。

これとは対照的に、年平均成長率7.18%で最も躍進が期待されるのはヘルスケアです。病院や装置OEMは、カテーテルやインプラント、接触性の高い表面でのバイオフィルム形成に抵抗する抗菌性疎水性バリアを採用しています。ホウ化水素ナノシートをベースとしたコーティングは、10分以内に広範囲の病原体を不活性化し、無菌環境におけるメタルフリーのソリューションの可能性を示しています。このような高価値の医療需要の流入により、疎水性コーティング市場全体の平均販売価格が上昇しています。

地域分析

中国の製造規模、インドのインフラ・パイプライン、日本の材料科学力が牽引し、アジア太平洋地域の2024年の売上シェアは48.15%。公共建築物がグリーン建設基準を満たすよう政府に義務付けられたことが、低VOC疎水性製品の普及を後押し。この地域の電子機器受託製造業者は、世界的なスマートフォンブランドからの輸出契約を確保するため、サブミクロンの防水層を指定しています。東南アジアの太陽電池モジュール工場では生産能力の増強が続いており、工場の稼働時間を延ばすセルフクリーニングPVコーティングの需要が維持されています。

北米は技術的な先駆者。米国は高性能の航空宇宙・防衛用途を開拓しており、超撥水氷結防止層は航空会社や軍用機の運用コストを削減します。カナダではPFASが段階的に禁止されているため、フッ素を含まない化学物質に対する国内需要が高まっており、地域のサプライヤーはシリコーンやポリウレタンの代替物質の認定を加速する必要に迫られています[2]。カナダ政府、「PFAS規制へのアプローチ」、canada.ca 。メキシコの自動車輸出拠点は、電気自動車用バッテリーの筐体に疎水化処理を統合し、原材料と応用装置の国境を越えたサプライチェーンを強化しています。

厳しい環境政策と産業競争力を両立させるヨーロッパ。欧州化学物質庁が1万種以上のPFAS物質を規制するよう提案したことをきっかけに、配合業者の間でバイオベースの代替物質を検証する動きが活発化。ドイツの自動車Tier-1サプライヤーが、耐食性と塗装工場での排ガス目標の両方を満たすグラフェン強化水性トップコートを共同開発。循環型経済モデルを好む北欧諸国は、包装における生分解性疎水性バリアの需要を刺激し、セルロースベースのソリューションに向けた技術革新を推進。このように、疎水性コーティング市場は、世界的な成長の勢いを維持する多様なプルファクターを地理的に経験しています。

競争環境

疎水性コーティング市場は中程度の断片化を示しています。3M、PPGインダストリーズ、アクゾノーベル、BASFといった多国籍の既存企業は、スケールメリットとグローバルな販売網を活用していますが、PFASの段階的廃止に関連するコンプライアンスコストの上昇に対処しなければなりません。BASFが68億米ドルのコーティング部門を売却する計画は、エネルギー価格と規制当局の監視が利幅を狭める中、現在進行中の戦略的再調整を示しています。資本配分は、汎用セグメントから、特注の疎水性配合が価格決定力を持つ高価値の特殊ニッチへとシフトしています。

特化したナノコーティング企業は、IPX8レベルの電子機器防水や航空宇宙表面の防氷といったニッチな用途をターゲットとすることが多く、機敏なポジションを占めています。ナノプルーフ技術を携帯装置に組み込むためのアキュロンとヘンケルの供給契約は、OEMに単一ソースのソリューションを提供しながら技術の範囲を広げる垂直協業のパターンを例証しています。知的財産の堀の構築は激化しており、過去24カ月には、フッ素含有量を最小限に抑えて高い接触角を達成するマイクロおよびナノテクスチャーの製造プロセスをカバーする特許が急増しました。

バイオベースのイノベーターも台頭しています。植物油由来のポリオールやペプチド機能化セルロースを使用する新興企業は、110°を超える水接触角を達成する一方で、エンドユーザー別コンポスタビリティ指標を満たすことができたと報告しています。こうした参入企業は、PFASフリーのラベルを求めるパッケージング・コンバーターやアパレル・ブランドと提携することがよくあります。その結果、競争の舞台は、材料科学の独創性と信頼できる持続可能性の物語を組み合わせることができる企業に徐々に傾いています。

最近の業界動向

- 2024年3月 三井化学は、アメリカのSDC Technologies, Inc.のドイツ子会社であるCOTEC GmbHが、ドイツのCADIS Engineering GmbHと提携し、高度な疎水性コーティングを施した自動車用ディスプレイ用に設計されたデジタルプリンターを開発したと発表。

- 2024年2月 ドイツのグライフスヴァルトにあるライプニッツ・プラズマ科学技術研究所(INP)は、超疎水性有機ケイ素ポリマーコーティングの高度な製造方法を開発しました。このコーティングは、多くの産業用途や分野で広く使用されている過フッ素化化合物(PFAS)やポリフッ素化化合物(PFAS)に代わるもの。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 建設セクターの堅調な成長

- 4.2.2 自動車産業からの需要増加

- 4.2.3 民生電子機器での採用増加

- 4.2.4 3Dプリントによるレトロフィット超撥水表面

- 4.2.5 抗ウイルス公共インフラコーティングの需要増加

- 4.3 市場の阻害要因

- 4.3.1 複雑なプロセスと高い初期投資コスト

- 4.3.2 研磨環境下での耐久性の課題

- 4.3.3 長鎖フッ素樹脂の禁止が間近に迫っていること

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入者の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

- 4.6 特許分析

- 4.7 価格分析

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 防錆

- 5.1.2 抗微生物

- 5.1.3 防汚

- 5.1.4 濡れ防止

- 5.1.5 その他の種類別(セルフクリーニング、アイスフォビックなど)

- 5.2 基材別

- 5.2.1 金属

- 5.2.2 セラミックス

- 5.2.3 ガラス

- 5.2.4 コンクリート

- 5.2.5 プラスチックとポリマー

- 5.2.6 その他の基材(繊維、紙、段ボールなど)

- 5.3 エンドユーザー産業別

- 5.3.1 建設

- 5.3.2 自動車

- 5.3.3 航空宇宙

- 5.3.4 電子機器

- 5.3.5 ヘルスケア

- 5.3.6 海洋

- 5.3.7 その他のエンドユーザー産業(石油・ガス、再生可能エネルギーなど)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋諸国

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 ノルディック諸国

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、可能であれば財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 3M

- 6.4.2 AccuCoat Inc.

- 6.4.3 Aculon Inc.

- 6.4.4 Advanced Nanotech Lab

- 6.4.5 AkzoNobel N.V.

- 6.4.6 Arkema

- 6.4.7 Artekya Teknoloji

- 6.4.8 BASF SE

- 6.4.9 COTEC GmbH

- 6.4.10 Cytonix, LLC

- 6.4.11 Nanofilm

- 6.4.12 NeverWet, LLC.

- 6.4.13 Nukote Coating Systems International

- 6.4.14 P2i Ltd.

- 6.4.15 PPG Industries, Inc.

- 6.4.16 The Sherwin-Williams Company

- 6.4.17 UltraTech International, Inc.

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

本レポートで扱う主な質問

現在の疎水性コーティング市場規模は?

疎水性コーティングの市場規模は2025年に28.4億米ドルに達しました。

疎水性コーティング市場の成長速度は?

2030年までの年平均成長率は5.50%と予測されています。

疎水性コーティング市場で最大のシェアを占める地域は?

アジア太平洋地域が2024年の売上シェア48.15%でトップ。

最も急成長するエンドユーザー産業は?

ヘルスケアは2025年から2030年にかけて年平均成長率7.18%を記録すると予測されています。

PFAS規制が製品開発に影響を与えているのはなぜですか?

長鎖フッ素樹脂の禁止が目前に迫っており、規制物質を使用せずに性能を維持するシリコンベース、バイオベース、ナノ構造配合へのシフトが加速しています。

疎水性コーティング市場の主要プレーヤーは?

3M、PPG Industries, Inc.、AkzoNobel N.V.、The Sherwin-Williams Company、BASF SEなどが主要な既存企業であり、Aculonのような俊敏な専門企業は電子機器防水などのニッチ用途をリードしています。

*** 本調査レポートに関するお問い合わせ ***