水素燃料補給ステーション市場規模、シェア、動向、成長、予測 2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

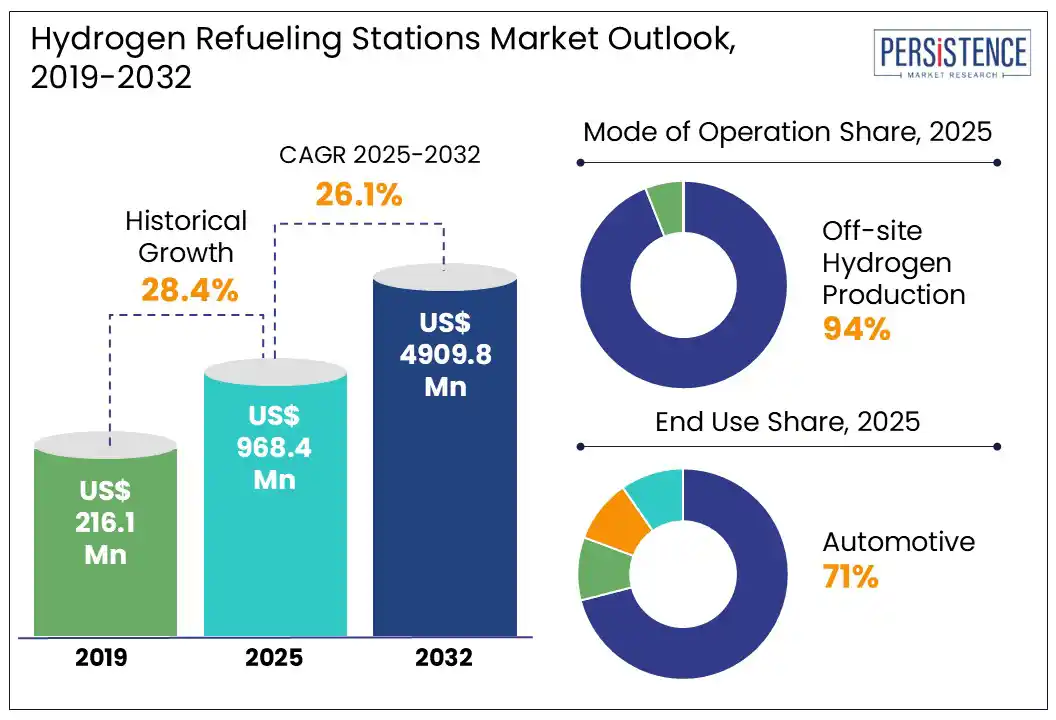

水素燃料補給ステーション市場は、2025年には9億6840万ドルと評価され、2032年には49億980万ドルに達すると予測されており、2025年から2032年の予測期間中に年平均成長率(CAGR)26.1%で成長すると見込まれています。世界的な脱炭素化の動きが加速する中、水素燃料補給ステーションはニッチなパイロットプロジェクトから重要なインフラ資産へと急速に移行しつつあります。これらのステーションは、国家のエネルギー政策、物流回廊、空港エコシステムにも戦略的に組み込まれつつあり、数十億ドル規模の投資と規制の後押しを受けて、水素燃料補給インフラは劇的な変革を遂げています。

韓国、ドイツ、カリフォルニアにおける主要な拡張は、実験的な展開から商業的に実行可能なネットワークへのシフトを示しています。輸送業界からの有害排出物に関する懸念の高まりと厳格な規制が、水素燃料補給ステーション市場の成長を促進することが期待されています。世界の自動車市場は、電動車(EV)や燃料電池電動車(FCEV)などのゼロエミッション移動ソリューションに向けてシフトしています。EVは二輪車、三輪車、乗用車セグメントで市場浸透をリードしていますが、水素を動力源とする燃料電池電動車(FCEV)は、大型車両や公共交通機関の自動車セグメントで支配的です。

クリーンエアタスクフォース(CATF)の研究では、1回の燃料補給でFCEVトラックがバッテリー電動車(BEV)トラックの2.5倍の距離を走行でき、1回の補給で約14時間の充電時間を節約できることが示されています。2020年には、FCEVの世界のオンロードフリートが2019年の25,212台から34,804台に成長し、前年同期比で38%の成長を示しました。今後の予測では、2030年代までにFCEVが200,000台に達するとされており、これを支えるインフラの需要が大幅に増加すると予想されています。そのため、水素燃料補給ステーションの設置、特に固定式および移動式の両方が、今後10年間で加速することが予測されています。

持続可能な水素燃料補給ステーションの展開はコスト集約的なプロセスであり、標準化の課題もあります。デザインやコスト、環境への影響は、水素がどのように生成され、ステーションに届けられるかに依存します。例えば、水素が再生可能エネルギー経路で生成される場合、運用は環境への影響が最小限になる可能性があります。しかし、世界中で再生可能エネルギーから生成される水素は1%に過ぎず、残りは化石燃料を使用するエネルギー集約的なプロセスに基づいています。水素インフラの開発のもう一つの課題は、各国やメーカー間で適切なコードを割り当て、燃料補給ネットワークとFCEVの共進化を調整するための協調が欠如している点です。エネルギー省、水素協会、自動車メーカーを含む世界中の異なる組織が、水素インフラの標準とコードを開発するために協力しています。

水素は自動車産業だけでなく、航空、海洋、鉄道産業でもゼロエミッション燃料として普及しつつあります。航空業界では、水素を動力源とする航空機の開発と採用が、その高いエネルギー貯蔵能力とゼロエミッションのために注目されています。水素を燃料としてジェットエンジンで燃焼すると、副産物として水蒸気が発生し、環境に害を及ぼしません。主要な航空機メーカーは、長距離飛行を動力化し環境への影響を軽減する代替燃料として水素を使用する推進エンジンの研究開発に投資しています。例えば、エアバスはZEROeプログラムを立ち上げ、水素動力航空機の開発に投資しています。同社は、同量のエネルギーを生成するために気体水素と比較して80%少ないスペースを必要とする液体水素を強調しています。

運用モードによって、市場はオンサイトとオフサイトの水素生産に二分されます。この中で、オフサイト水素生産は、そのスケーラビリティ、コスト効果、およびグリーン水素目標への適合性により、2025年には約94%のシェアを占めると予測されています。一つの重要な要因は、集中生産の経済的利点です。水素は、大規模な電気分解やメタン改質設備で大量生産され、チューブトレーラーやパイプラインを介して燃料補給ステーションに輸送されることができます。このモデルは、特に都市部やスペースが限られた地域で、各ステーションサイトで必要な資本支出を大幅に削減します。オンサイト水素生産は、物流コストの削減、エネルギー自立の向上、燃料供給の中断防止の可能性から重要性を増してきています。これらのシステムは即時の生成と供給を可能にし、供給チェーン全体を最適化します。特に、配達インフラが制限されているか、脆弱な地域では特に貴重です。ノルウェーでは、例えばHynion社が水素バスフリートを支援するために、電気分解ベースのオンサイト生産をその燃料補給ステーションに展開しています。

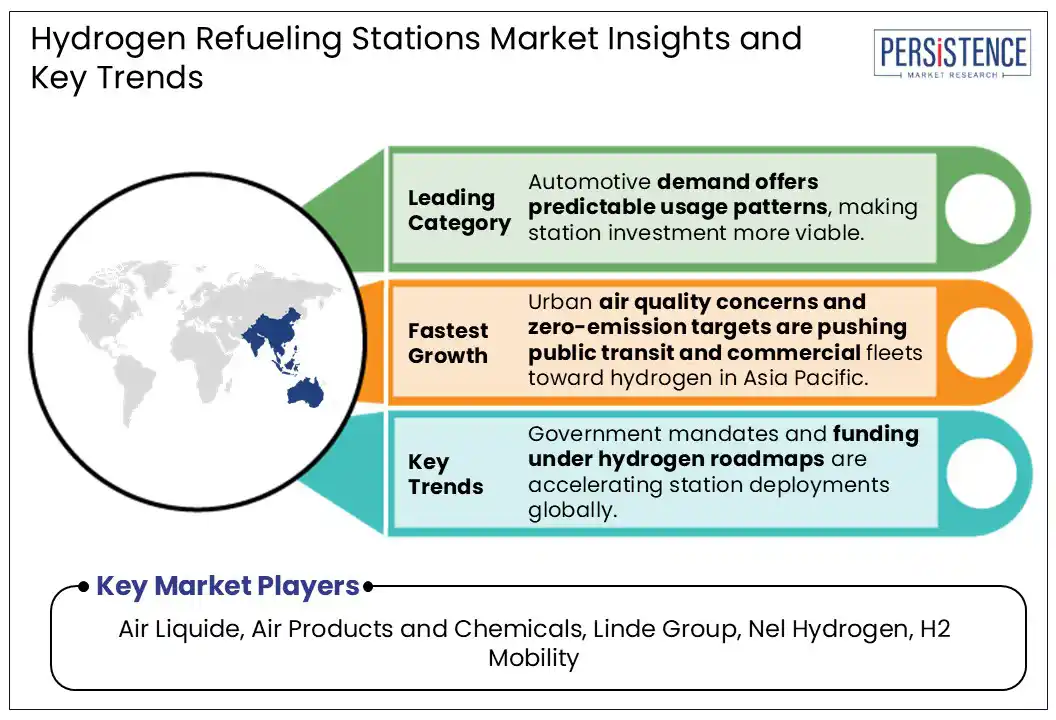

エンドユース別に見ると、市場は自動車、海洋、鉄道、航空に分かれています。この中で、自動車セグメントは、公共交通機関および商用輸送フリートでのFCEVの導入が増加しているため、2025年に水素燃料補給ステーション市場の約71%を占めると予想されています。政府やOEMが、走行距離や燃料補給速度を妥協せずに輸送の脱炭素化を推進しているのも重要な推進力です。トヨタ、ヒュンダイ、ホンダなどの主要な自動車メーカーも水素ポートフォリオを拡大しており、政府やエネルギー企業にステーション展開を促進させています。航空部門は、脱炭素化に重点を置く業界のため、水素燃料補給インフラの新しいフロンティアとして浮上しています。商業的な水素飛行はまだ主流ではありませんが、空港を拠点とした水素エコシステムの基盤作りが加速しています。主な推進力の一つは、EUのクリーン航空イニシアチブと、クリーン水素パートナーシップの下での水素空港ロードマップです。2030年までに少なくとも10の空港で水素燃料補給の運用を設計することを目指しています。

北米市場は、まだ初期段階にあり、カリフォルニアに集中しています。2025年初頭の時点で、同州には約62の運用中の水素ステーションがあり、さらに30から40が計画および建設段階にあります。この限られたが進展中のインフラは、主にトヨタミライやヒュンダイネッソなどのFCEVにサービスを提供しています。しかし、これらのステーションの拡張は、サプライチェーンの混乱やメンテナンスの問題で挫折しており、ステーションのダウンタイムや水素不足に関する消費者の苦情を引き起こしています。カリフォルニア以外では、展開は最小限にとどまっています。ただし、いくつかの進展の兆しがあります。カナダでは、ケベックが豊富な水力発電を背景に注目されており、米国の水素燃料補給ステーション市場では、特に貨物および商用フリートの重荷重水素輸送に向けた戦略がシフトしています。ニコラコーポレーションは、2026年までに米国全土で60の水素ステーションを建設するために、ヴォルテラ社と提携しており、主要な物流ルートをターゲットにしています。

ヨーロッパ市場は、強力な政府の支援、EUの資金提供、国境を越えた協調イニシアチブに支えられて着実に拡大しています。2025年初めの時点で、ヨーロッパには186以上の公共水素燃料補給ステーションがあります。ドイツでは、H2 MOBILITY Deutschlandが、シェル、トタルエナジーズ、エアリキードと提携して、ステーションネットワークの標準化とアクセス拡大を推進しています。これらのステーションは主に燃料電池乗用車やバスをサポートしています。フランスは、政府のFrance 2030計画で水素開発に70億ユーロを割り当て、2027年までに100の新しい水素ステーションを展開することを目指し、積極的に拡大しています。2025年1月、トタルエナジーズは、A6高速道路沿いにトラック用の高容量700バール水素燃料補給ステーションを初めて開設し、都市部から長距離廊下へのシフトを示しています。オランダでは、HyTrucksイニシアチブを通じて、ロッテルダム、アントワープ、デュースブルクを結ぶ水素トラック用の国際回廊を作成しています。2026年までに30以上の高流量ステーションを開発する計画です。

2025年にはアジア太平洋が約68%のシェアを占めると予測されており、さまざまな国家戦略、州の資金提供、産業パートナーシップが要因となっています。日本では、政府が2023年の基本水素戦略の更新を通じて、2030年までに320のステーションを目指しており、推定200,000台のFCEVフリートをサポートする予定です。岩谷産業やJX日鉱日石エネルギーなどの企業がこの分野を支配しており、高利用ステーションへの投資を行い、迅速な供給とオンサイト貯蔵技術を導入しています。韓国に拠点を置くヒュンダイモーターグループは、巨大な水素エコシステム戦略を支援しています。政府の水素経済ロードマップの下で、同国は2030年までに310以上のステーションを目指しています。例えば、2024年3月には、ヒュンダイがウルサンに設計されたXCIENT燃料電池トラック用の1,000 kg/日容量の水素ステーションを開設しました。さらに、同国はスマートシティイニシアチブ内で水素燃料補給を統合しています。

水素燃料補給ステーション市場は現在、地域別のリーダーシップ、戦略的パートナーシップ、エネルギー大手やモビリティに焦点を当てたスタートアップによって推進されるインフラ拡大によって定義されています。ヨーロッパでは、エアリキードなどの企業が、ステーションネットワークの標準化と国境を越えた水素供給アクセスの提供を目的としたジョイントベンチャーで主導しています。アジア太平洋地域でも、日本のJXTG日鉱日石エネルギーや韓国の現代オイルバンクなどの政府支援のプレーヤーからの強力な推進が見られ、主に国家の水素ロードマップや補助プログラムによってネットワークを拡大しています。

水素燃料補給ステーション市場は、2025年に9億6840万ドルに達すると予測されています。輸送の脱炭素化目標と水素貯蔵技術の革新が市場の主要な推進力です。水素燃料補給ステーション市場は、2025年から2032年の間に26.1%のCAGRを見込んでいます。ステーションの監視のためのデジタルツールの統合と国境を越えた水素モビリティ回廊の開発が市場の主要な機会です。エアリキード、エアプロダクツ・アンド・ケミカルズ、リンデグループは、数少ない主要市場プレーヤーです。

Report Coverage & Structure

市場概要

本レポートの冒頭では、まず「水素燃料補給ステーション」市場の全体像を把握するための包括的な概要が示されています。市場のスナップショットとして、2025年および2032年に向けた予測が行われ、特に市場機会の評価が詳細に分析されています。市場動向や業界の開発、重要な市場イベントについても触れられ、需要と供給の両面からの分析が提供されています。また、PMRによる分析と推奨事項も含まれており、業界の現状と未来についての洞察が得られます。

市場の範囲と定義

このセクションでは、市場のスコープと定義が明確化され、「水素燃料補給ステーション」の価値連鎖分析が行われています。さらに、マクロ経済要因として、世界のGDP見通しや、国別のFCEV(燃料電池電気自動車)販売データ、再生可能水素プロジェクト、グリーン水素市場、そして国別の水素政策とインセンティブスキームが詳細に述べられています。

予測要因と市場の影響

市場予測を行う上での要因の関連性や影響についての分析が行われています。特にCOVID-19が市場に与えた影響が評価され、PESTLE分析やポーターのファイブフォース分析を通じて市場の構造が分析されています。地政学的緊張が市場に与える影響や、規制および技術の状況も詳述されています。

市場力学

市場の成長を促進する要因や阻害要因、さらなる発展の機会、そして市場のトレンドについての詳細な分析が行われています。これにより、「水素燃料補給ステーション」市場の動向を理解するための基礎が提供されています。

価格動向分析(2019年-2032年)

地域別、セグメント別に価格動向が分析され、価格に影響を与える要因についても議論されています。これにより、市場参加者が価格設定や戦略的決定を行う際の参考となる情報が提供されています。

グローバル市場展望

「水素燃料補給ステーション」市場の燃料タイプ、運用モード、ステーションタイプ、エンドユースに基づく市場展望が提供されています。

- 燃料タイプ:ガス水素補給ステーション(GHRS)と液体水素補給ステーション(LHRS)の市場規模と予測が示されています。

- 運用モード:現地生産とオフサイト生産の市場分析が行われています。

- ステーションタイプ:固定式と移動式のステーションタイプが分析されています。

- エンドユース:自動車、船舶、鉄道、航空などのエンドユース別に市場分析が行われています。

地域別市場展望

地域ごとの市場分析が行われ、各地域の市場規模と予測が示されています。

- 北米:アメリカおよびカナダにおける市場動向が分析されています。

- ヨーロッパ:ドイツ、イタリア、フランス、英国、スペイン、オランダ、スイス、ベルギーなどが含まれます。

- 東アジア:中国、日本、韓国における市場が分析されています。

- 南アジアおよびオセアニア:インド、東南アジア、オーストラリア・ニュージーランドなどが含まれます。

- ラテンアメリカ:ブラジル、メキシコなどの市場動向が分析されています。

- 中東およびアフリカ:GCC諸国、南アフリカ、北アフリカの市場が考察されています。

競争環境

市場の競争環境について、主要企業の市場シェア分析が行われています。競争の激しさや競争のダッシュボードが提供され、主要企業のプロファイルが詳細に述べられています。

- エア・リキード、エアプロダクツ・アンド・ケミカルズ、リンデグループ、ネルハイドロジェンなどの企業が含まれます。

- また、ENEOSや日本H2モビリティ、シノペックなど、アジアの主要プレーヤーも取り上げられています。

*** 本調査レポートに関するお問い合わせ ***

水素燃料補給ステーションとは、水素を燃料として使用する車両に対し、水素を補給するための設備のことを指します。水素は、燃焼時に二酸化炭素を排出しないため、環境に優しい次世代のエネルギー源として注目されています。水素燃料補給ステーションは、特に燃料電池車(Fuel Cell Vehicle, FCV)にとって欠かせないインフラであり、クリーンエネルギーの普及を支える重要な役割を果たしています。

水素燃料補給ステーションにはいくつかの種類があります。主にオンサイト型とオフサイト型の2つに分類されます。オンサイト型はその場で水素を製造する方式であり、太陽光や風力発電などの再生可能エネルギーを利用して水を電気分解し、水素を生成します。一方、オフサイト型は、あらかじめ製造された水素をタンクローリーなどで運び込む方式です。オフサイト型は設備が比較的簡単で導入しやすい一方で、輸送コストや輸送中の安全管理が課題となります。これに対して、オンサイト型は初期投資が大きくなるものの、輸送の必要がないため、長期的にはコスト削減が期待されます。

水素燃料補給ステーションの利用方法は、ガソリンスタンドと類似しています。車両の水素タンクにノズルを接続し、高圧で水素を注入します。この作業は数分で完了し、ガソリンの給油と比較しても遜色のないスピーディさです。また、水素は圧縮されて高圧で保存されており、そのための安全対策も厳格に講じられています。ステーションの設計には、耐圧容器や高圧配管、緊急停止装置などの安全装置が組み込まれており、万が一の事故を未然に防ぐための仕組みが整っています。

関連する技術としては、燃料電池の開発が挙げられます。燃料電池は、水素と酸素を化学反応させて電気を生成する装置であり、その際に排出されるのは水だけです。このため、燃料電池車は極めてクリーンであり、ゼロエミッション車として注目されています。さらに、水素の製造や貯蔵、輸送技術も重要です。水素の効率的な製造方法としては、再生可能エネルギーを用いた水の電気分解が推進されています。また、液体水素やメタノールなど、水素を効率的に運搬するための新たな技術も研究されています。

水素燃料補給ステーションは、持続可能な社会の実現に向けた重要なステップであり、今後の技術革新やインフラ整備が期待されます。水素エネルギーの普及が進むことで、環境負荷の低減やエネルギー自給率の向上が見込まれ、さらに多くの人々がクリーンな移動手段を享受できる未来が広がります。