シアン化水素のグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

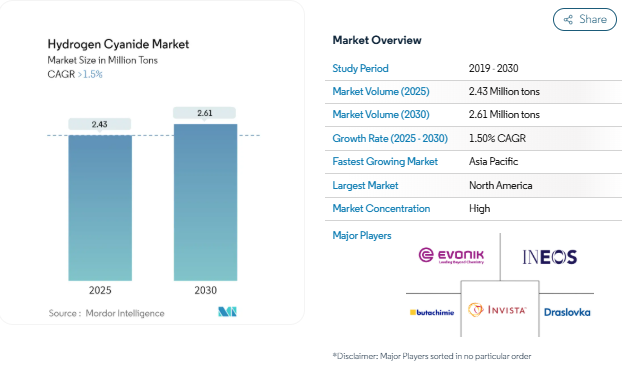

シアン化水素の市場規模は、2025年には243万トンと推定され、予測期間(2025-2030年)の年平均成長率は1.5%以上で、2030年には261万トンに達する見込みです。

世界の鉱業は、特にシアン化水素が金属処理において重要な役割を果たす金抽出事業において、著しい発展を遂げています。ワールド・ゴールド・カウンシルによると、世界の金生産量は2022年に3,100トンに達し、様々な地域で大きな発見が続いています。2023年6月には、バリックのコートジボワールの事業が、新たな金鉱床の重要な発見を受けて2030年までスケジュールを延長し、中国は2023年5月に山東省で580トンの埋蔵量を持つ最大の金鉱山の発見を発表しました。これらの動きは、採掘事業とそれに関連する化学処理要件が堅調な軌道に乗ることを示唆しています。

農業セクターの進化は、特殊な化学化合物や肥料の需要増に火をつけ、生産プロセスや適用方法の革新を促しています。最近の研究では、シアン化水素酸を合成できる土壌細菌を使用した生物学的防除法の開発に焦点が当てられており、従来の農薬散布に代わる環境に配慮した方法が提示されています。米国化学工業協会(American Chemistry Council)の報告によると、2022年の米国におけるプラスチックの総生産量は1,255億ポンドに達し、化学製造・加工活動を支える強力な産業基盤が実証されました。

製薬業界の拡大により、化学中間体や特殊化合物に新たな機会が生まれています。アストラゼネカの予測によると、医薬品の売上高は2024年までに北米で6,330億米ドルに達し、欧州連合(英国を除く)では2,870億米ドルに達すると予測されており、医薬品製造における化学前駆体の需要の高まりが強調されています。業界が研究開発に注力することで、新薬開発におけるHCNの使用を含め、医薬品合成に使用される高純度化学化合物や中間体に対する要求が高まっています。

化学製造部門は、先進的な生産技術と持続可能な慣行を導入する企業によって、変化する市場力学に対する回復力と適応力を実証してきました。BASFの2022年版レポートによると、世界の化学品生産(医薬品を除く)は2023年に2.0%増加すると予測されており、業界の着実な成長軌道を反映しています。この分野では、生産効率を維持しながら環境への影響を低減することに特に重点を置き、代替生産方法の研究開発に多額の投資が行われてきました。この変革は、より厳格な安全プロトコルの実施と危険物の取り扱い手順の改善を伴っており、工業用途におけるシアンの多様な用途を浮き彫りにしています。

シアン化ナトリウムとシアン化カリウムの製造に有利な需要

シアン化ナトリウムとシアン化カリウムの製造需要の増加は、主に金と銀の採掘作業における広範な用途のため、シアン化水素市場を引き続き牽引しています。シアン化ナトリウムの湿式製法では、シアン化水素を水酸化ナトリウムで中和し、HCNを気体と液体の両方で添加してNaCN水溶液を作ります。同様に、シアン化カリウムは、シアン化水素を水酸化カリウム水溶液で処理した後、真空蒸発させることで製造されます。アメリカ地質調査所によると、2022年の世界の金生産量は3,100トンに達し、中国がトップで330トン、次いでオーストラリアが320トンとなっており、採掘事業におけるシアン化合物の需要が旺盛であることを示しています。

新たな採掘事業の発見は、シアン化水素系化合物の需要見通しをさらに強化します。2023年6月、バリックのコートジボワール鉱山事業は、新たな金鉱床の発見を受けて2030年まで操業を延長しました。さらに、2023年5月には中国が山東省で580トンの埋蔵量を持つ最大の金鉱を発見し、2023年10月にはインド初の大規模な民間金鉱であるJonnagiri金鉱プロジェクトが、年間750キログラムの金産出量を見込んで本格的な生産を開始する予定です。シアン化水素は、鉱業用途以外にも、電気メッキプロセスやニトリルおよびカルボン酸の製造にも使用され、多様な需要ポートフォリオを形成しています。

アジポニトリル生産におけるシアン化水素の使用増加

ナイロン-6,6繊維および樹脂の生産における重要な中間体であるアジポニトリルの需要の増加は、化学製造セクターにおけるシアン化水素の消費を引き続き促進しています。ブタジエンにHCNを添加するヒドロシアン化プロセスは、アジポニトリル製造の主要な方法であり、シアン化水素をバリューチェーンにおける不可欠な原料としています。アジポニトリル由来の製品の汎用性は、自動車、繊維、工業用途、高性能コーティングなど、複数の業界にまたがっており、化学製造プロセスにおけるシアン化水素の持続的な需要を生み出しています。

2023年の世界化学生産は前年比2.0%増となる見込みで、2022年比2.2%増となります。世界最大の化学市場である中国は、2022年に化学生産が5.9%増加し、好調な業績を示しました。中国経済の開放により、特に消費財や健康分野での内需拡大が期待され、アジポニトリル、ひいてはシアン化水素の需要が増加します。BASF SEが2022年からドイツのフライブルグでポリアミド6,6の拡張を発表するなど、主要な業界企業による製造能力の拡張は、アジポニトリルベースの製品に対する産業需要の高まりをさらに示しています。さらに、シアン化水素の価格動向とシアン化水素の生産コストは、メーカーが生産効率と費用対効果の最適化を目指しているため、市場ダイナミクスに影響を与える重要な要因となっています。

セグメント分析: 構造種類別

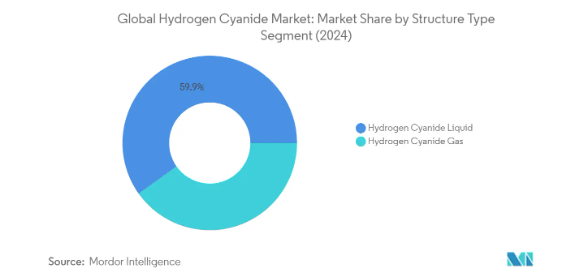

シアン化水素世界市場におけるシアン化水素液体セグメント

シアン化水素液セグメントは引き続き世界のシアン化水素市場を支配しており、2024年の市場シェア全体の約60%を占めています。このセグメントの優位性は、主に繊維およびプラスチック産業におけるナイロン-6,6の製造に不可欠なアジポニトリルの製造における広範な用途に起因しています。液体であるため、気体である場合に比べて貯蔵、輸送、取り扱いが容易であるなどの利点があります。さらに、シアン化ナトリウムやシアン化カリウムの製造に広く使用され、採鉱用途、特に金の抽出工程で使用されることで、市場での地位がさらに強化されています。様々な工業プロセスにおけるこのセグメントの安定性と信頼性は、既存の製造システムへの効率的な統合と相まって、主要なエンドユーザー産業にとって好ましい選択肢となっています。

シアン化水素世界市場におけるシアン化水素ガスセグメント

シアン化水素ガスセグメントは、世界のシアン化水素市場で最も急速に成長している構造タイプとして浮上しており、2024年から2029年までの年平均成長率は約2%と予測されています。この成長の主な要因は、燻蒸用途や化学合成プロセスでの採用が増加していることです。気体の形態は、特定の用途、特に気体の浸透が重要な害虫駆除や工業プロセスにおいて独自の利点を提供します。この分野では、燻蒸を目的とした農業分野からの需要が増加している一方、様々な化学薬品や合成繊維の生産における用途は拡大を続けています。また、取り扱いや安全対策における技術の進歩も、厳密な安全プロトコルを維持しながら様々な産業用途に利用しやすくすることで、その採用拡大に寄与しています。

セグメント分析: 用途

シアン化水素市場におけるアジポニトリルセグメント

アジポニトリルセグメントは引き続き世界のシアン化水素市場を支配しており、2024年の市場シェア全体の約40%を占めています。この重要な市場地位は、主にナイロン-6,6繊維および樹脂の生産におけるこのセグメントの重要な役割によるもので、アジポニトリルの約92%がヘキサメチレンジアミン(HMDA)の生産に利用されています。このセグメントの優位性は、特に中国、インド、米国などの主要製造拠点における繊維産業からの需要の増加によってさらに強化されています。高性能自動車部品、電子用途、工業材料へのナイロン-6,6の採用が増加していることも、このセグメントの市場リーダーシップに寄与しています。インビスタやアセンド・パフォーマンス・マテリアルズなどの大手メーカーは、この持続的な需要に対応するため、強固な生産能力を維持しており、インビスタは年産40万トンを超える大規模なアジポニトリル設備を稼働させています。

シアン化水素市場におけるシアン化ナトリウムとシアン化カリウムのセグメント

シアン化水素市場において、2024年から2029年にかけて最も高い成長率を示すと予測されるのは、シアン化ナトリウムおよびシアン化カリウムセグメントで、成長率は約2%と予想されます。この成長加速の主な要因は、世界的な金・銀の採掘活動の拡大で、特に中国、ロシア、オーストラリアなどの地域で顕著です。このセグメントの成長は、サウジアラビアのメディナ地域や中国の山東省で大規模な金資源が発見され、西陵金鉱で580トンの埋蔵量が明らかになったような最近の動向によってさらに支えられています。また、電気めっき用途、特に成長著しい電子産業や自動車産業でのこれらのシアンの採用が増加していることも、このセグメントの急拡大に寄与しています。さらに、印刷、染色、金属洗浄など、さまざまな産業分野での需要の高まりも、このセグメントの利点となっています。

アプリケーション・セグメントにおける残りのセグメント

シアン化水素市場の残りのセグメントには、アセトンシアノヒドリン市場やその他の用途が含まれ、これらは共に様々な産業用途で重要な役割を果たしています。アセトンシアノヒドリン市場セグメントは、自動車、建築、電子産業で使用される透明プラスチックポリメチルメタクリレート(PMMA)の製造に不可欠なメチルメタクリレート(MMA)の製造において特に重要です。その他の用途分野は、殺虫剤用の塩化シアヌル製造、EDTAのようなキレート剤、フェロシアン化物、アクリル酸塩、製薬・農業部門向けの各種特殊化学品など、多様な用途を網羅しています。これらの分野は、技術の進歩やさまざまな産業分野での用途の拡大により、着実な成長を続けています。

シアン化水素市場の地域セグメント分析

アジア太平洋地域のシアン化水素市場

アジア太平洋地域のシアン化水素市場は、中国、インド、日本、韓国、その他の新興国を含む主要市場全体で大きな多様性を示しています。同市場は主に、医薬品、農業、鉱業など様々なエンドユーザー別産業からの需要拡大によって牽引されています。中国は、その強固な製造基盤と産業用途の増加でこの地域の市場をリードしており、インドは化学部門の拡大により有望な成長の可能性を示しています。日本と韓国は、化学製造における高度な技術力と確立された産業インフラにより、安定した市場地位を維持しています。

中国のシアン化水素市場

中国はアジア太平洋地域のシアン化水素市場の約53%を占め、市場を支配しています。同国の市場リーダーシップは、その広範な化学製造インフラと、様々なエンドユーザー別産業からの需要の高まりによって支えられています。中国の製薬セクターは目覚ましい成長を見せており、世界の原薬生産量の約20%を生産しています。鉱業部門、特に金採掘は、シアン化水素誘導体の需要を引き続き牽引しており、中国は世界最大の金生産国のひとつとしての地位を維持しています。農業部門の近代化に取り組み、化学製品の国内生産に力を入れている中国は、市場での地位をさらに強化しています。

中国のシアン化水素市場 – 成長分析

中国はアジア太平洋地域で最も急成長している市場でもあり、2024年から2029年にかけての成長率は約2%と予測されています。この成長の主な要因は、国内の医薬品生産への投資の増加と、化学品供給の確保に政府が注力していることです。最近の金鉱山の発見を含む中国の鉱業事業の拡大は、市場の成長に大きく貢献しています。さらに、化学製造における中国の戦略的イニシアティブと原薬生産の世界的リーダーとしての地位は、シアン化水素の用途に新たな機会を生み出し続けています。

シアン化水素業界の概要

シアン化水素市場のトップ企業

シアン化水素の世界市場では、インビスタ、Evonik Industries、INEOS、Butachimieなどの有力企業がさまざまな戦略的取り組みを通じて業界をリードしています。各社は生産工程、特にアンドルーソープロセスとアクリロニトリルの製造方法における技術的進歩にますます注力し、業務効率と製品品質を高めています。エボニックのHCN製造技術を採用する企業も出てきており、戦略的パートナーシップとライセンス契約は市場拡大にとって極めて重要なものとなっています。シアン化水素に関連する輸送や貯蔵のリスクを軽減するため、生産施設や現場での製造能力を統合することで経営の俊敏性が実証されています。市場リーダーはまた、持続可能性への取り組みと環境スチュワードシップを重視する一方で、主要地域での戦略的買収や施設の拡張を通じて地理的プレゼンスを拡大しています。

強力な地域プレーヤーを擁する統合市場

シアン化水素市場は、トッププレーヤーの間で部分的に統合された構造を示す一方、中位から下位のメーカーは断片化されたままであり、世界中で約70社が事業を展開しています。特にシアン化ナトリウムやアジポニトリルのような誘導品の製造において、原料供給と最終製品製造の両方をコントロールする垂直統合型事業を通じて、世界的なコングロマリットが市場を支配しています。Draslovka社によるChemours社のMining Solutions事業の買収や、BASF社によるButachimie ADNプラントへの戦略的投資に代表されるように、この市場では大規模な合併・買収が行われており、市場統合の傾向が見られます。

競争環境は、専門的な化学メーカーと多角的な産業コングロマリットの両方が存在することが特徴で、ほとんどのプレーヤーは自家消費モデルを通じて事業を展開しています。地域のプレーヤーは、確立された流通網と長期的な顧客関係を通じて、それぞれの市場で強力な地位を維持しています。業界構造は、シアン化水素の生産と輸送が高度に規制されているため、参入障壁が高く、既存のインフラと規制遵守能力を持つ企業が有利です。

イノベーションとコンプライアンスが市場の成功を促進

シアン化水素市場での成功は、厳格な安全および環境コンプライアンス基準を維持しながら生産技術を革新する企業の能力にますます依存しています。市場の既存企業は、より効率的な生産プロセスの研究開発に投資し、垂直統合を通じて製品ポートフォリオを拡大し、カスタマイズされたソリューションを通じてエンドユーザーとの関係を強化することで、その地位を強化することができます。高度な監視システムと安全プロトコルの導入は、高成長地域における戦略的な地理的拡大と相まって、既存プレーヤーに市場シェア拡大の機会をもたらします。

ニッチ・アプリケーションに焦点を当て、特定のエンドユーザー産業向けに特化した製品を開発することで、地歩を固めようとする競合他社にとっては、実行可能な前進の道が開けます。成功要因としては、強力な規制遵守能力の構築、原料サプライヤーとの戦略的パートナーシップの確立、持続可能な生産技術への投資などが挙げられます。業界の将来は、増加する環境規制に対応し、安全性への懸念を管理し、鉱業、医薬品、農薬などさまざまな用途で変化するエンドユーザーの要求に適応する企業の能力によって形作られるでしょう。シアン化水素サプライヤーとシアン化水素メーカーは、進化する市場の需要に自社の事業を合わせることで、こうした傾向から利益を得る態勢が特に整っています。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. 要旨

4. 市場ダイナミクス

- 4.1 推進要因

- 4.1.1 シアン化ナトリウムとシアン化カリウムの製造に対する有利な需要

- 4.1.2 シアン化水素のアジポニトリル製造用途の増加

- 4.2 抑制要因

- 4.2.1 シアン化水素の高い毒性

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品・サービスの脅威

- 4.4.5 競争の程度

5. 市場セグメント(市場規模:数量ベース)

- 5.1 構造の種類別

- 5.1.1 シアン化水素液体

- 5.1.2 シアン化水素ガス

- 5.2 用途

- 5.2.1 シアン化ナトリウム、シアン化カリウム

- 5.2.2 アジポニトリル

- 5.2.3 アセトンシアノヒドリン

- 5.2.4 その他の用途

- 5.3 地理

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 インドネシア

- 5.3.1.6 マレーシア

- 5.3.1.7 タイ

- 5.3.1.8 ベトナム

- 5.3.1.9 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 トルコ

- 5.3.3.8 ノルディック諸国

- 5.3.3.9 その他のヨーロッパ諸国

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米諸国

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 M&A、合弁事業、提携、協定

- 6.2 市場シェア分析(%)**/ランキング分析

- 6.3 主要企業の戦略

- 6.4 企業プロフィール

- 6.4.1 Air Liquide

- 6.4.2 Asahi Kasei Corporation

- 6.4.3 Ascend Performance Materials

- 6.4.4 Butachimie

- 6.4.5 Draslovka

- 6.4.6 Evonik Industries AG

- 6.4.7 Hindusthan Chemicals Company

- 6.4.8 INEOS

- 6.4.9 INVISTA

- 6.4.10 Kuraray Co. Ltd

- 6.4.11 Matheson Tri-Gas Inc.

- 6.4.12 Sumitomo Chemical Co. Ltd

- 6.4.13 Taekwang Industrial Co. Ltd

- *リストは網羅的ではありません

7. 市場機会と今後の動向

シアン化水素の産業区分

シアン化水素は無色、猛毒、可燃性の液体で、室温よりわずかに高い温度で沸騰します。

シアン化水素市場は、構造タイプ、用途、地域によって区分されます。構造の種類別では、市場はシアン化水素液体とシアン化水素ガスに区分されます。用途別では、市場はシアン化ナトリウムとシアン化カリウム、アジポニトリル、アセトンシアノヒドリン、その他の用途に区分されます。レポートでは主要地域22カ国の市場規模と予測を掲載。

各セグメントについて、市場規模と予測は数量(トン)ベースで行われています。シアン化水素は無色で猛毒、可燃性の液体で、室温よりわずかに高い温度で沸騰します。

シアン化水素市場は、構造タイプ、用途、地域によって区分されます。構造の種類別では、市場はシアン化水素液体とシアン化水素ガスに区分されます。用途別では、市場はシアン化ナトリウムとシアン化カリウム、アジポニトリル、アセトンシアノヒドリン、その他の用途に区分されます。本レポートでは、主要地域22カ国の市場規模と予測を提供しています。

シアン化水素市場に関する調査FAQ

シアン化水素の市場規模は?

シアン化水素の市場規模は、2025年には243万トンに達し、CAGR 1.5%以上で成長し、2030年には261万トンに達すると予測されています。

現在のシアン化水素市場規模は?

2025年のシアン化水素市場規模は243万トンに達する見込みです。

シアン化水素市場の主要プレーヤーは?

INEOS、Evonik Industries AG、INVISTA、Butachimie Chalampé、Drasslokがシアン化水素市場で事業を展開している主要企業です。

シアン化水素市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2025-2030年)に最も高いCAGRで成長すると推定されています。

シアン化水素市場で最大のシェアを持つ地域はどこですか?

2025年、シアン化水素市場で最大の市場シェアを占めるのは北米です。

シアン化水素市場の対象年、2024年の市場規模は?

2024年のシアン化水素市場規模は239万トンと推定されます。本レポートでは、シアン化水素市場の過去の市場規模を2019年、2020年、2021年、2022年、2023年、2024年の各年について調査しています。また、2025年、2026年、2027年、2028年、2029年、2030年のシアン化水素市場規模を予測しています。当社のベストセラーレポート

*** 本調査レポートに関するお問い合わせ ***