水素ベース再生可能エネルギー市場(供給源:アンモニア、メタノール;技術:アルカリ水電解セル (AEC)、高分子電解質膜 (PEM)、固体酸化物形電解槽 (SOE)、アニオン交換膜 (AEM);用途:輸送、化学・石油化学、石油精製、鉄鋼、鉱業、発電、熱供給)-グローバル産業分析、規模、シェア、成長、動向、および予測、2025年~2035年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

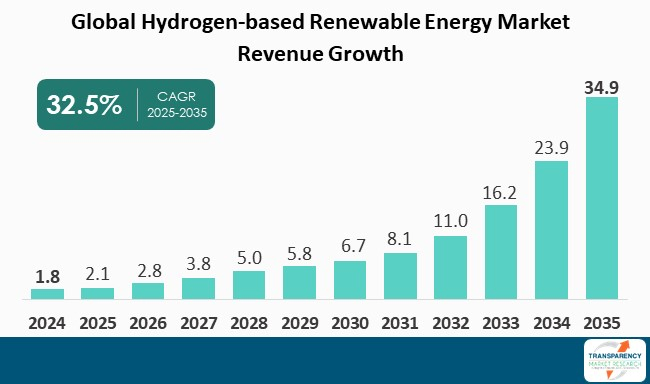

水素ベース再生可能エネルギー市場に関する詳細なレポートは、2024年に18億米ドルの市場規模を記録し、2025年から2035年にかけて年平均成長率(CAGR)32.5%で成長し、2035年末には349億米ドルに達すると予測されています。この市場は、世界の脱炭素化計画において不可欠な要素として認識されており、今後も力強く発展していく見込みです。

アナリストの見解では、水素は再生可能エネルギーを用いた水の電気分解によって生成される多用途なエネルギーキャリアであり、精製、製鉄、アンモニア生産、発電、燃料電池車などのクリーンモビリティ用途で利用が拡大しています。再生可能電力コストの低下、政府間および産業界からの投資支援、そして世界のリーダーによるネットゼロ目標へのコミットメントが需要を押し上げています。米国、EU、中国、インドといった主要経済国を含む多くの国々が水素ロードマップを発表し、補助金プログラムを開始していることからも、各国が水素アプリケーションの導入を加速させる必要性が示されています。水素産業のプレーヤーは、電解槽の生産能力を拡大し、グリーン水素供給に関わるサプライチェーンのパートナーシップ機会を模索し、輸送と貯蔵の両面で水素インフラへの投資を進めています。Air Liquide、Linde、Shellなどの企業は、大規模な水素ハブや統合型水素プロジェクトを試験的に実施し、すでにこの分野で積極的に活動しています。

水素ベース再生可能エネルギー市場は、水素をクリーンエネルギーキャリアとして製造・利用するプロセスを指します。主に太陽光や風力などの再生可能エネルギー源からの電力を用いた水の電気分解によって生産され、化石燃料由来の水素とは異なり、二酸化炭素排出を伴わないため、世界の脱炭素化に不可欠です。水素の多用途性により、精製やアンモニア生産の原料、製鉄における還元剤、燃料電池車の燃料、そして再生可能エネルギーの断続性を補うための大規模なエネルギー貯蔵媒体として、幅広い用途で活用されています。電解槽への投資増加、輸送パイプラインや水素ハブの建設、そして継続的な政府政策が、水素の導入拡大を後押しするでしょう。

市場の主要な推進要因は二つ挙げられます。一つ目は、「脱炭素化が困難な産業部門の戦略的脱炭素化」です。水素は、製鉄、セメント、化学、精製、肥料といった、化石燃料からの転換が難しい重工業の脱炭素化を可能にする能力を持っています。これらの産業は高温熱や水素ベースの原料を必要とし、電化だけでは事業要件を満たせません。特に、再生可能電力からの電気分解によって作られるグリーン水素は、従来のグレー水素や石炭ベースの原料の直接的な代替となり得ます。例えば、水素ベースの直接還元鉄(H-DRI)は、世界の主要製鉄会社によって試験的に導入されており、炭素排出量を90%削減します。また、水素はアンモニアやメタノールの構成要素でもあり、アンモニウム製品は化学品や海運分野に不可欠です。各国政府や企業は、ネットゼロへの動きに対応し、義務化やインセンティブを導入しています。欧州連合は「Fit for 55」法案の一環として、精製所や産業原料における再生可能水素の使用目標を設定し、日本や韓国も国家産業ロードマップを通じて水素を推進しています。企業レベルでは、ArcelorMittal、Thyssenkrupp、Yaraなどが、化石燃料ベースの投入物を代替するためのグリーン水素実証プラントに投資しています。これは単なる環境推進だけでなく、炭素集約型製品が国境炭素税の対象となる可能性や、顧客からの持続可能な製品への圧力が高まる中で、将来の競争力を確保するための長期戦略でもあります。

二つ目の推進要因は、「政府主導の投資とインフラ開発」です。水素エネルギーベースのソリューションは再生可能技術に基づいており大きな可能性を秘めていますが、電解槽、水素貯蔵システム、輸送パイプライン、流通に多額の初期投資が必要です。各国政府は、大規模な国家水素戦略や官民連携を通じてこの障壁を克服しようとしています。例えば、米国のインフレ削減法(IRA)は、低炭素水素1kgあたり最大3米ドルの生産税額控除を導入し、これにより10以上の州でグリーン水素ソリューションがグレー水素と価格競争できるようになりました。欧州連合は2021年に、2030年までに少なくとも40GWの電解槽容量を設置する計画を発表し、その目標達成のために数百億ユーロの助成金とイノベーション資金を投入することを約束しました。インドは2022年に、国内生産を促進しグリーン水素の輸出ハブとなるため、23億米ドルの国家グリーン水素ミッションを開始しました。これらの政策枠組みはコストを削減するだけでなく、長期的な需要の確実性を提供し、民間企業が大規模プロジェクトに投資するインセンティブとなります。同時に、政府はモビリティや海運における導入を促進するため、水素回廊、港湾、燃料供給インフラに投資しています。日本と韓国は燃料電池車用の水素ステーションの整備を主導し、EUは汎ヨーロッパ輸送ネットワーク(TEN-T)の下で水素対応回廊を構築しています。これにより、企業はリスクを低減し、インフラ主導のアプローチで規模の経済と商業化を加速させることができます。Air LiquideやShellなどの主要企業や推進団体は、生産、貯蔵、最終用途を統合した水素ハブを開発することで、これらのイニシアチブとさらに連携しています。

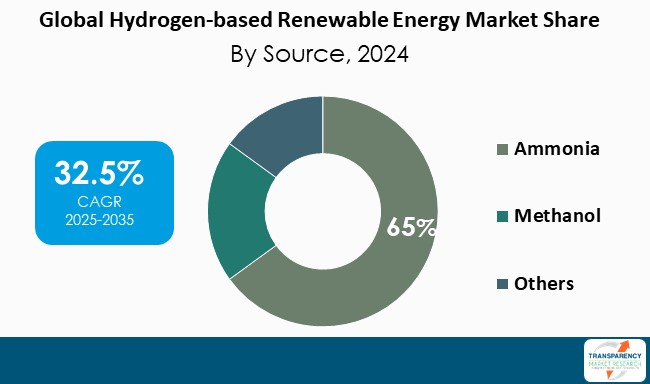

水素ベース再生可能エネルギー市場において、アンモニアは最も有望な供給源タイプセグメントです。アンモニアは数十年にわたる工業規模の生産、貯蔵、およびグローバルな輸送インフラを有しており、水素輸送において最も商業的に実現可能な選択肢です。既存の港湾施設、陸上輸送船、および取扱技術により、アンモニアは追加的または複雑な物流要件を必要とせずに迅速に規模を拡大できます。アンモニアは肥料の重要な構成要素であるだけでなく、発電や海上輸送の直接燃料として、また「クラッキング」によって純粋な水素に変換できる水素輸送手段としても成長しています。その最終用途エネルギーアプリケーションおよび産業原料としての能力は、魅力的であると言えます。

地域別の水素ベース再生可能エネルギー市場では、欧州が世界の市場シェアの34.8%を占め、主導的な地位にあります。これは、EU水素戦略やREPowerEU計画によって開始された野心的な脱炭素化政策に牽引されています。重工業からの需要、強力な炭素価格設定、およびHyDeal AmbitionやH2Medなどの複数の水素インフラプロジェクトへの取り組みが、この拡大を支えるでしょう。さらに、電解槽技術と認証基準におけるリーダーシップ、および公的資金によって支援される国境を越えた水素輸入回廊が、欧州を世界の主要な水素技術および貿易ハブとして位置づけています。アジア太平洋地域は、説得力のある義務化、高い目標、および多額の企業投資に触発され、第2位にランクされています。国家グリーン水素ミッションなどのイニシアチブが水素の成長を後押しし、製鉄、化学、精製などの部門がグリーン水素構築プロジェクトの導入に奔走しています。この地域は、政策意図をプロジェクトの増加と商業的実施へと転換しています。

水素ベース再生可能エネルギー市場の主要プレーヤーは、大規模な投資、技術的進歩、および協業パートナーシップを通じて変化をもたらしています。Air Liquide、Linde、Air Productsは、グローバルな電解槽プロジェクトと水素ハブを開発しています。Shell、BP、TotalEnergiesは、クリーンエネルギーの未来に水素を組み込むことを約束しています。Siemens EnergyとNel ASAは電解槽製造の進歩に取り組んでおり、Plug Powerは水素ベースの燃料電池ソリューションを拡大しています。これらのプレーヤーは、政府のロードマップに沿い、商業化を加速させ、水素技術の世界的な導入を強化するためのインフラ投資を行っています。

市場の発展事例として、Air ProductsはExxonMobilと共同で、欧州において「デイワン統合型ブルー水素および炭素回収プロジェクト」を開発しています。これは、製油所や産業界に低炭素水素を供給することを目的としており、大規模な水素生産とCO₂回収・貯留を統合することで、既存のガス原料を用いた短期的な排出削減を実現します。これは、多くの産業が大規模な純粋なグリーン水素の開発を待つことなく、実証済みの蒸気メタン改質とCCS(炭素回収・貯留)を提供することで、より低リスクな脱炭素化経路を提供し、短期的な低排出水素市場を創出するという点で、産業の脱炭素化を達成するための重要な一歩です。また、Linde Engineeringは、Shellのラインラント製油所向けに100MWのグリーン水素プラント(REFHYNE II)を建設する契約を締結しました。これはPEM電解槽の規模を拡大し、製油所や他の産業顧客向けに再生可能水素を生産するものです。この契約は、設備とEPC(設計・調達・建設)プロセスがプロジェクト準備完了段階にあることを示し、電解槽アプリケーション向けに数十から数百MWの容量を創出し、プロジェクトの成熟度とコストに関連するリスクを大幅に低減するという点で重要です。これらの各プレーヤーは、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、水素ベース再生可能エネルギー市場調査レポートでプロファイルされています。

本レポートは、2024年の市場規模が18億米ドル、2035年の市場予測値が349億米ドル、成長率(CAGR)が32.5%と示されており、予測期間は2025年から2035年、2020年から2023年の履歴データが利用可能です。定量単位は金額については米ドル、容量についてはMWhです。市場分析には、グローバルおよび地域レベルでのクロスセグメント分析が含まれ、さらに、推進要因、阻害要因、水素ベース再生可能エネルギー市場の機会、主要トレンド、ポーターのファイブフォース分析、バリューチェーン分析、主要トレンド分析などの定性分析も含まれます。競争環境については、企業別の市場シェア分析(2024年)が提供され、企業プロファイルセクションには、概要、製品ポートフォリオ、販売拠点、主要子会社または販売代理店、戦略と最近の動向、主要財務情報が含まれます。レポート形式は電子版(PDF)とExcelです。市場セグメンテーションは、供給源(アンモニア、メタノール、その他)、技術(アルカリ電解槽(AEC)、高分子電解質膜(PEM)、固体酸化物電解槽(SOE)、アニオン交換膜(AEM))、用途(輸送、化学・石油化学、石油精製、鉄鋼、鉱業、発電、熱発生、その他)、地域(北米、ラテンアメリカ、欧州、アジア太平洋、中東・アフリカ)、国(米国、カナダ、ドイツ、英国、フランス、スペイン、イタリア、中国、インド、日本、ASEAN、ブラジル、メキシコ、GCC、南アフリカ)にわたります。プロファイルされた企業には、Siemens Energy AG、HyDeal、ITM Power PLC、Ballard Power Systems、Linde、Air Liquide、Air Products and Chemicals, Inc.、Green Hydrogen Systems、Iberdrola, S.A.、Nel Hydrogen、Plug Power Inc.、Fortescue Future Industries、Tree Energy Solutionsなどが含まれます。カスタマイズの範囲と価格はリクエストに応じて利用可能です。

## よくある質問

Q: 水素ベースの再生可能エネルギー市場は2024年にどのくらいの規模でしたか?

A: 2024年、水素ベースの再生可能エネルギー市場は18億米ドルの価値がありました。

Q: 水素ベースの再生可能エネルギー市場は2035年までにどのように成長すると予想されていますか?

A: 水素ベースの再生可能エネルギー産業は、2025年から2035年にかけて年平均成長率(CAGR)32.5%で成長すると予測されています。

Q: 水素ベースの再生可能エネルギー市場の主要な推進要因は何ですか?

A: 削減が困難なセクターの戦略的な脱炭素化、および政府主導の投資とインフラ開発が挙げられます。

Q: 2024年、水素ベースの再生可能エネルギー市場で最大のセグメントは何でしたか?

A: アンモニアが最大の供給源セグメントであり、その価値は予測期間中に推定年平均成長率(CAGR)34.3%で成長すると予測されていました。

Q: 2024年、水素ベースの再生可能エネルギー産業において最も収益性の高い地域はどこでしたか?

A: 2024年には、ヨーロッパが最も収益性の高い地域でした。

Q: 水素ベースの再生可能エネルギー事業における主要なプレーヤーは誰ですか?

A: Siemens Energy AG、HyDeal、ITM Power PLC、Ballard Power Systems、Linde、Air Liquide、およびAir Products and Chemicals Inc.が、水素ベースの再生可能エネルギー市場の主要なプレーヤーです。

この市場レポートは、世界の水素ベース再生可能エネルギー市場に関する包括的な分析と2025年から2035年までの予測を提供いたします。レポートはまず、エグゼクティブサマリーから始まり、世界の市場見通し、需要側のトレンド、主要な事実と数値、市場に影響を与えるトレンド、そしてTMRの成長機会ホイールについて概説しております。これにより、読者は市場全体の概要と主要な洞察を迅速に把握することが可能となります。

次に、市場概要セクションでは、主要な進展、市場の定義、そして市場のダイナミクス(促進要因、抑制要因、機会)について詳細に解説しております。また、2025年から2035年までの世界の水素ベース再生可能エネルギー市場の分析と予測が、容量(MWh)と収益(US$ Bn)の両面から提示されております。さらに、ポーターのファイブフォース分析、規制環境、バリューチェーン分析(電解槽サプライヤー、技術プロバイダー、生産者、潜在顧客のリストを含む)、生産概要、製品仕様分析、およびコスト構造分析を通じて、市場の構造と競争環境が深く掘り下げられております。

市場に影響を与える外部要因として、COVID-19後の経済回復がサプライチェーンと需要に与える影響、および現在の地政学的シナリオが市場に与える影響についても分析されております。2024年の生産量分析では、北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカといった主要地域ごとの生産実績が示されております。また、2025年から2035年までの価格トレンド分析と予測(US$/KWh)では、供給源別および地域別の価格比較分析が行われ、将来の価格動向に関する重要な情報が提供されております。

レポートの核心部分では、世界の水素ベース再生可能エネルギー市場が多角的に分析されております。まず、供給源別(アンモニア、メタノール、その他)の市場分析と予測が、2025年から2035年までの容量(MWh)と価値(US$ Bn)の両面から提供され、各供給源の市場魅力度も評価されております。次に、アプリケーション別(輸送、化学・石油化学、石油精製、鉄鋼、鉱業、発電、熱供給、その他)の市場分析と予測が同様に提示され、各アプリケーション分野の市場魅力度が詳述されております。さらに、技術別(アルカリ電解槽(AEC)、高分子電解質膜(PEM)、固体酸化物電解槽(SOE)、アニオン交換膜(AEM))の市場分析と予測も行われ、各技術の市場魅力度が評価されております。これらの詳細なセグメンテーション分析により、市場の構造と成長機会が明確に示されております。

地域別の分析では、まず世界の水素ベース再生可能エネルギー市場が北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカの主要地域に分けて、2025年から2035年までの容量(MWh)と価値(US$ Bn)の予測とともに分析されております。各地域の市場魅力度も評価されております。さらに、各主要地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)について、より詳細な分析が提供されております。これには、各地域の主要な調査結果、供給源別、アプリケーション別、技術別の容量と価値の予測が含まれております。特に、米国、カナダ、ドイツ、フランス、英国、イタリア、ロシア・CIS、中国、日本、インド、ASEAN、ブラジル、メキシコ、GCC、南アフリカといった主要国およびサブ地域ごとの詳細な市場予測が、供給源別、アプリケーション別、技術別に網羅されており、地域ごとの市場の特性と成長機会が深く掘り下げられております。

最後に、競争環境セクションでは、市場の主要プレーヤーに関する詳細な分析が提供されております。これには、企業群(ティアおよび企業規模別)の競争マトリックス、2024年の市場シェア分析、および供給源別、技術別、アプリケーション別の市場フットプリント分析が含まれております。また、Siemens Energy AG、HyDeal、ITM Power PLC、Ballard Power Systems、Linde、Air Liquide、Air Products and Chemicals, Inc.、Green Hydrogen Systems、Iberdrola, S.A.、Nel Hydrogen、Plug Power Inc.、Fortescue Future Industries、Tree Energy Solutionsといった主要企業の詳細な企業プロファイルが掲載されております。各プロファイルには、企業収益、事業概要、製品セグメント、地理的フットプリント、生産能力/プラント詳細、戦略的パートナーシップ、設備拡張、新製品イノベーションなどの情報が含まれており、市場における主要企業の戦略と動向を理解するための貴重な情報源となっております。レポートは付録で締めくくられております。

表一覧

表1 世界の水素ベース再生可能エネルギー市場 数量 (MWh) 予測、供給源別、2025年~2035年

表2 世界の水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、供給源別、2025年~2035年

表3 世界の水素ベース再生可能エネルギー市場 数量 (MWh) 予測、用途別、2025年~2035年

表4 世界の水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、用途別、2025年~2035年

表5 世界の水素ベース再生可能エネルギー市場 数量 (MWh) 予測、技術別、2025年~2035年

表6 世界の水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、技術別、2025年~2035年

表7 世界の水素ベース再生可能エネルギー市場 数量 (MWh) 予測、地域別、2025年~2035年

表8 世界の水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、地域別、2025年~2035年

表9 北米の水素ベース再生可能エネルギー市場 数量 (MWh) 予測、供給源別、2025年~2035年

表10 北米の水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、供給源別、2025年~2035年

表11 北米の水素ベース再生可能エネルギー市場 数量 (MWh) 予測、用途別、2025年~2035年

表12 北米の水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、用途別、2025年~2035年

表13 北米の水素ベース再生可能エネルギー市場 数量 (MWh) 予測、技術別、2025年~2035年

表14 北米の水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、技術別、2025年~2035年

表15 北米の水素ベース再生可能エネルギー市場 数量 (MWh) 予測、国別、2025年~2035年

表16 北米の水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、国別、2025年~2035年

表17 米国の水素ベース再生可能エネルギー市場 数量 (MWh) 予測、供給源別、2025年~2035年

表18 米国の水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、供給源別、2025年~2035年

表19 米国の水素ベース再生可能エネルギー市場 数量 (MWh) 予測、用途別、2025年~2035年

表20 米国の水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、用途別、2025年~2035年

表21 米国の水素ベース再生可能エネルギー市場 数量 (MWh) 予測、技術別、2025年~2035年

表22 米国の水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、技術別、2025年~2035年

表23 カナダの水素ベース再生可能エネルギー市場 数量 (MWh) 予測、供給源別、2025年~2035年

表24 カナダの水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、供給源別、2025年~2035年

表25 カナダの水素ベース再生可能エネルギー市場 数量 (MWh) 予測、用途別、2025年~2035年

表26 カナダの水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、用途別、2025年~2035年

表27 カナダの水素ベース再生可能エネルギー市場 数量 (MWh) 予測、技術別、2025年~2035年

表28 カナダの水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、技術別、2025年~2035年

表29 欧州の水素ベース再生可能エネルギー市場 数量 (MWh) 予測、供給源別、2025年~2035年

表30 欧州の水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、供給源別、2025年~2035年

表31 欧州の水素ベース再生可能エネルギー市場 数量 (MWh) 予測、用途別、2025年~2035年

表32 欧州の水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、用途別、2025年~2035年

表33 欧州の水素ベース再生可能エネルギー市場 数量 (MWh) 予測、技術別、2025年~2035年

表34 欧州の水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、技術別、2025年~2035年

表35 欧州の水素ベース再生可能エネルギー市場 数量 (MWh) 予測、国およびサブ地域別、2025年~2035年

表36 欧州の水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、国およびサブ地域別、2025年~2035年

表37 ドイツの水素ベース再生可能エネルギー市場 数量 (MWh) 予測、供給源別、2025年~2035年

表38 ドイツの水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、供給源別、2025年~2035年

表39 ドイツの水素ベース再生可能エネルギー市場 数量 (MWh) 予測、用途別、2025年~2035年

表40 ドイツの水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、用途別、2025年~2035年

表41 ドイツの水素ベース再生可能エネルギー市場 数量 (MWh) 予測、技術別、2025年~2035年

表42 ドイツの水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、技術別、2025年~2035年

表43 フランスの水素ベース再生可能エネルギー市場 数量 (MWh) 予測、供給源別、2025年~2035年

表44 フランスの水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、供給源別、2025年~2035年

表45 フランスの水素ベース再生可能エネルギー市場 数量 (MWh) 予測、用途別、2025年~2035年

表46 フランスの水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、用途別、2025年~2035年

表47 フランスの水素ベース再生可能エネルギー市場 数量 (MWh) 予測、技術別、2025年~2035年

表48 フランスの水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、技術別、2025年~2035年

表49 英国の水素ベース再生可能エネルギー市場 数量 (MWh) 予測、供給源別、2025年~2035年

表50 英国の水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、供給源別、2025年~2035年

表51 英国の水素ベース再生可能エネルギー市場 数量 (MWh) 予測、用途別、2025年~2035年

表52 英国の水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、用途別、2025年~2035年

表53 英国の水素ベース再生可能エネルギー市場 数量 (MWh) 予測、技術別、2025年~2035年

表54 英国の水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、技術別、2025年~2035年

表55 イタリアの水素ベース再生可能エネルギー市場 数量 (MWh) 予測、供給源別、2025年~2035年

表56 イタリアの水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、供給源別、2025年~2035年

表57 イタリアの水素ベース再生可能エネルギー市場 数量 (MWh) 予測、用途別、2025年~2035年

表58 イタリアの水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、用途別、2025年~2035年

表59 イタリアの水素ベース再生可能エネルギー市場 数量 (MWh) 予測、技術別、2025年~2035年

表60 イタリアの水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、技術別、2025年~2035年

表61 スペインの水素ベース再生可能エネルギー市場 数量 (MWh) 予測、供給源別、2025年~2035年

表62 スペインの水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、供給源別、2025年~2035年

表63 スペインの水素ベース再生可能エネルギー市場 数量 (MWh) 予測、用途別、2025年~2035年

表64 スペインの水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、用途別、2025年~2035年

表65 スペインの水素ベース再生可能エネルギー市場 数量 (MWh) 予測、技術別、2025年~2035年

表66 スペインの水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、技術別、2025年~2035年

表67 ロシアおよびCISの水素ベース再生可能エネルギー市場 数量 (MWh) 予測、供給源別、2025年~2035年

表68 ロシアおよびCISの水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、供給源別、2025年~2035年

表69 ロシアおよびCISの水素ベース再生可能エネルギー市場 数量 (MWh) 予測、用途別、2025年~2035年

表70 ロシアおよびCISの水素ベース再生可能エネルギー市場 価値 (US$ Bn) 予測、用途別、2025年~2035年

表71 ロシアおよびCISの水素ベース再生可能エネルギー市場 数量 (MWh) 予測、技術別、2025年~2035年

表 72 ロシアおよびCIS 水素ベース再生可能エネルギー市場価値 (10億米ドル) 予測、テクノロジー別、2025年から2035年

表 73 その他のヨーロッパ 水素ベース再生可能エネルギー市場量 (MWh) 予測、供給源別、2025年から2035年

表 74 その他のヨーロッパ 水素ベース再生可能エネルギー市場価値 (10億米ドル) 予測、供給源別、2025年から2035年

表 75 その他のヨーロッパ 水素ベース再生可能エネルギー市場量 (MWh) 予測、用途別、2025年から2035年

表 76 その他のヨーロッパ 水素ベース再生可能エネルギー市場価値 (10億米ドル) 予測、用途別、2025年から2035年

表 77 その他のヨーロッパ 水素ベース再生可能エネルギー市場量 (MWh) 予測、テクノロジー別、2025年から2035年

表 78 その他のヨーロッパ 水素ベース再生可能エネルギー市場価値 (10億米ドル) 予測、テクノロジー別、2025年から2035年

表 79 アジア太平洋 水素ベース再生可能エネルギー市場量 (MWh) 予測、供給源別、2025年から2035年

表 80 アジア太平洋 水素ベース再生可能エネルギー市場価値 (10億米ドル) 予測、供給源別、2025年から2035年

表 81 アジア太平洋 水素ベース再生可能エネルギー市場量 (MWh) 予測、用途別、2025年から2035年

表 82 アジア太平洋 水素ベース再生可能エネルギー市場価値 (10億米ドル) 予測、用途別、2025年から2035年

表 83 アジア太平洋 水素ベース再生可能エネルギー市場量 (MWh) 予測、テクノロジー別、2025年から2035年

表 84 アジア太平洋 水素ベース再生可能エネルギー市場価値 (10億米ドル) 予測、テクノロジー別、2025年から2035年

表 85 アジア太平洋 水素ベース再生可能エネルギー市場量 (MWh) 予測、国およびサブ地域別、2025年から2035年

表 86 アジア太平洋 水素ベース再生可能エネルギー市場価値 (10億米ドル) 予測、国およびサブ地域別、2025年から2035年

表 87 中国 水素ベース再生可能エネルギー市場量 (MWh) 予測、供給源別、2025年から2035年

表 88 中国 水素ベース再生可能エネルギー市場価値 (10億米ドル) 予測、供給源別、2025年から2035年

表 89 中国 水素ベース再生可能エネルギー市場量 (MWh) 予測、用途別、2025年から2035年

表 90 中国 水素ベース再生可能エネルギー市場価値 (10億米ドル) 予測、用途別、2025年から2035年

表 91 中国 水素ベース再生可能エネルギー市場量 (MWh) 予測、テクノロジー別、2025年から2035年

表 92 中国 水素ベース再生可能エネルギー市場価値 (10億米ドル) 予測、テクノロジー別、2025年から2035年

表 93 日本 水素ベース再生可能エネルギー市場量 (MWh) 予測、供給源別、2025年から2035年

表 94 日本 水素ベース再生可能エネルギー市場価値 (10億米ドル) 予測、供給源別、2025年から2035年

表 95 日本 水素ベース再生可能エネルギー市場量 (MWh) 予測、用途別、2025年から2035年

表 96 日本 水素ベース再生可能エネルギー市場価値 (10億米ドル) 予測、用途別、2025年から2035年

表 97 日本 水素ベース再生可能エネルギー市場量 (MWh) 予測、テクノロジー別、2025年から2035年

表 98 日本 水素ベース再生可能エネルギー市場価値 (10億米ドル) 予測、テクノロジー別、2025年から2035年

表 99 インド 水素ベース再生可能エネルギー市場量 (MWh) 予測、供給源別、2025年から2035年

表 100 インド 水素ベース再生可能エネルギー市場価値 (10億米ドル) 予測、供給源別、2025年から2035年

表 101 インド 水素ベース再生可能エネルギー市場量 (MWh) 予測、用途別、2025年から2035年

表 102 インド 水素ベース再生可能エネルギー市場価値 (10億米ドル) 予測、用途別、2025年から2035年

表 103 インド 水素ベース再生可能エネルギー市場量 (MWh) 予測、テクノロジー別、2025年から2035年

表 104 インド 水素ベース再生可能エネルギー市場価値 (10億米ドル) 予測、テクノロジー別、2025年から2035年

表 105 インド 水素ベース再生可能エネルギー市場量 (MWh) 予測、テクノロジー別、2025年から2035年

表 106 インド 水素ベース再生可能エネルギー市場価値 (10億米ドル) 予測、テクノロジー別、2025年から2035年

表 107 ASEAN 水素ベース再生可能エネルギー市場量 (MWh) 予測、供給源別、2025年から2035年

表 108 ASEAN 水素ベース再生可能エネルギー市場価値 (10億米ドル) 予測、供給源別、2025年から2035年

表 109 ASEAN 水素ベース再生可能エネルギー市場量 (MWh) 予測、用途別、2025年から2035年

表

Table 141 その他ラテンアメリカ 水素ベース再生可能エネルギー市場 数量 (MWh) 予測、用途別、2025年~2035年

Table 142 その他ラテンアメリカ 水素ベース再生可能エネルギー市場 金額 (US$ Bn) 予測、用途別、2025年~2035年

Table 143 その他ラテンアメリカ 水素ベース再生可能エネルギー市場 数量 (MWh) 予測、技術別、2025年~2035年

Table 144 その他ラテンアメリカ 水素ベース再生可能エネルギー市場 金額 (US$ Bn) 予測、技術別、2025年~2035年

Table 145 中東・アフリカ 水素ベース再生可能エネルギー市場 数量 (MWh) 予測、供給源別、2025年~2035年

Table 146 中東・アフリカ 水素ベース再生可能エネルギー市場 金額 (US$ Bn) 予測、供給源別、2025年~2035年

Table 147 中東・アフリカ 水素ベース再生可能エネルギー市場 数量 (MWh) 予測、用途別、2025年~2035年

Table 148 中東・アフリカ 水素ベース再生可能エネルギー市場 金額 (US$ Bn) 予測、用途別、2025年~2035年

Table 149 中東・アフリカ 水素ベース再生可能エネルギー市場 数量 (MWh) 予測、技術別、2025年~2035年

Table 150 中東・アフリカ 水素ベース再生可能エネルギー市場 金額 (US$ Bn) 予測、技術別、2025年~2035年

Table 151 中東・アフリカ 水素ベース再生可能エネルギー市場 数量 (MWh) 予測、国およびサブ地域別、2025年~2035年

Table 152 中東・アフリカ 水素ベース再生可能エネルギー市場 金額 (US$ Bn) 予測、国およびサブ地域別、2025年~2035年

Table 153 GCC 水素ベース再生可能エネルギー市場 数量 (MWh) 予測、供給源別、2025年~2035年

Table 154 GCC 水素ベース再生可能エネルギー市場 金額 (US$ Bn) 予測、供給源別、2025年~2035年

Table 155 GCC 水素ベース再生可能エネルギー市場 数量 (MWh) 予測、用途別、2025年~2035年

Table 156 GCC 水素ベース再生可能エネルギー市場 金額 (US$ Bn) 予測、用途別、2025年~2035年

Table 157 GCC 水素ベース再生可能エネルギー市場 数量 (MWh) 予測、技術別、2025年~2035年

Table 158 GCC 水素ベース再生可能エネルギー市場 金額 (US$ Bn) 予測、技術別、2025年~2035年

Table 159 南アフリカ 水素ベース再生可能エネルギー市場 数量 (MWh) 予測、供給源別、2025年~2035年

Table 160 南アフリカ 水素ベース再生可能エネルギー市場 金額 (US$ Bn) 予測、供給源別、2025年~2035年

Table 161 南アフリカ 水素ベース再生可能エネルギー市場 数量 (MWh) 予測、用途別、2025年~2035年

Table 162 南アフリカ 水素ベース再生可能エネルギー市場 金額 (US$ Bn) 予測、用途別、2025年~2035年

Table 163 南アフリカ 水素ベース再生可能エネルギー市場 数量 (MWh) 予測、技術別、2025年~2035年

Table 164 南アフリカ 水素ベース再生可能エネルギー市場 金額 (US$ Bn) 予測、技術別、2025年~2035年

Table 165 その他中東・アフリカ 水素ベース再生可能エネルギー市場 数量 (MWh) 予測、供給源別、2025年~2035年

Table 166 その他中東・アフリカ 水素ベース再生可能エネルギー市場 金額 (US$ Bn) 予測、供給源別、2025年~2035年

Table 167 その他中東・アフリカ 水素ベース再生可能エネルギー市場 数量 (MWh) 予測、用途別、2025年~2035年

Table 168 その他中東・アフリカ 水素ベース再生可能エネルギー市場 金額 (US$ Bn) 予測、用途別、2025年~2035年

Table 169 その他中東・アフリカ 水素ベース再生可能エネルギー市場 数量 (MWh) 予測、技術別、2025年~2035年

Table 170 その他中東・アフリカ 水素ベース再生可能エネルギー市場 金額 (US$ Bn) 予測、技術別、2025年~2035年

*** 本調査レポートに関するお問い合わせ ***

水素ベース再生可能エネルギーとは、太陽光、風力、水力、地熱、バイオマスといった再生可能エネルギー源から得られる電力や熱を利用して製造された水素を指します。この水素は、エネルギーを貯蔵・輸送するための媒体(エネルギーキャリア)として機能し、利用時に二酸化炭素などの温室効果ガスを排出しないため、脱炭素社会の実現に向けた重要な鍵として世界中で注目されています。化石燃料に代わるクリーンなエネルギー源として、その役割はますます大きくなっています。

主な製造方法としては、再生可能エネルギー由来の電力を用いた水の電気分解(水電解)が挙げられます。この方法で製造される水素は「グリーン水素」と呼ばれ、製造過程から利用まで一貫して温室効果ガスを排出しないため、最も理想的な水素とされています。水電解技術には、アルカリ水電解、PEM(固体高分子形)水電解、SOEC(固体酸化物形電解セル)などがあり、それぞれ効率やコスト、運転条件において特徴を持ち、技術開発が進められています。また、バイオマスを原料とした熱分解やガス化による水素製造、さらには太陽光を利用した光触媒による水分解といった革新的な技術の研究開発も活発に行われています。

水素ベース再生可能エネルギーの用途は多岐にわたります。まず、電力分野では、燃料電池を用いた定置型発電システムや、既存の火力発電所における水素と天然ガスの混焼、あるいは水素専焼による発電が期待されています。これにより、再生可能エネルギーの出力変動を補完し、安定した電力供給に貢献します。次に、運輸分野では、燃料電池自動車(FCV)や燃料電池バス、鉄道、船舶、航空機などの動力源として利用が進められています。特に長距離輸送や大型車両において、高いエネルギー密度を持つ水素の優位性が発揮されます。さらに、産業分野では、製鉄プロセスにおける還元剤としての利用(水素還元製鉄)や、化学工業における原料、工場での熱源など、幅広い分野での脱炭素化に貢献します。家庭や業務用では、燃料電池コジェネレーションシステム(エネファームなど)により、電力と熱を同時に供給し、エネルギー効率の向上に寄与します。

関連技術としては、まず水素と酸素を反応させて電気を生成する「燃料電池」が挙げられます。これは、発電や自動車の動力源として不可欠な技術です。次に、水素を安全かつ効率的に貯蔵・輸送するための技術開発も重要です。高圧ガス、液化水素、有機ハイドライド、アンモニアなど、様々な形態での貯蔵・輸送方法が研究されており、特にアンモニアは既存のインフラを活用できる水素キャリアとして注目されています。また、水素製造装置の効率向上とコスト削減も重要な課題であり、大規模なグリーン水素製造に向けた技術革新が求められています。そして、社会実装には、水素ステーションの拡充、パイプライン網の構築、港湾での受け入れ体制整備といったインフラ整備が不可欠であり、これら全体を統合するシステム構築が今後の課題となっています。