世界の炭化水素系溶剤市場:製品タイプ(脂肪族溶剤、芳香族溶剤)別、供給源(バイオベース、石油由来)別、配合別、沸点範囲別、用途別、販売チャネル別、最終用途別 — 世界市場予測2025-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**炭化水素系溶剤市場:詳細分析(2025-2032年)**

**市場概要**

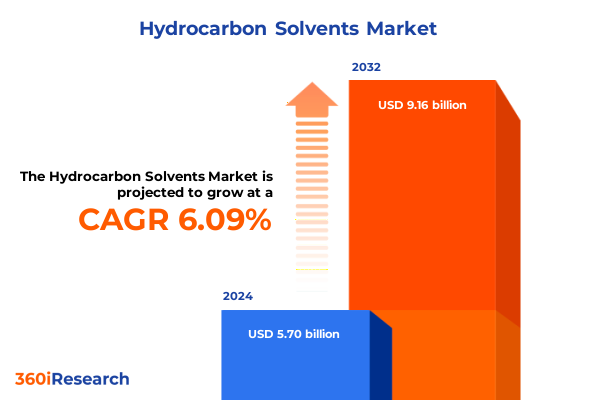

炭化水素系溶剤市場は、2024年に57.0億米ドルと推定され、2025年には60.3億米ドルに達し、2032年までに91.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.09%です。炭化水素系溶剤は、数多くの産業プロセスにおいて配合や抽出活動の基盤となる不可欠な有機化合物であり、その水不溶性特性から、塗料、コーティング剤から医薬品中間体に至るまで、多様な分野で不可欠な役割を果たしています。近年、環境に対する監視の強化と規制圧力の高まりにより、製造業者および最終使用者は溶剤のフットプリントを再評価せざるを得なくなり、エコ効率の高い代替品への転換が促されています。この市場は、性能要件、規制要件、持続可能なイノベーションの交差点で再形成されており、利害関係者の優先順位が変化しています。また、マクロ経済の変動や原材料価格の変動が調達決定に影響を与え、企業は多様な原料を模索し、調達戦略を最適化しています。伝統的な石油由来の供給源と新興のバイオベースソリューションとの間の戦略的なバランスが、今後の市場分析の重要なテーマとなります。

**推進要因**

**1. 技術革新と持続可能性の要請**

炭化水素系溶剤の分野は、技術革新と持続可能性の要請によって変革期を迎えています。グリーンケミストリーの革新により、従来の石油由来製品に匹敵する性能を持つバイオ由来溶剤ブレンドの開発が可能になっています。同時に、デジタルプロセス制御と高度な分離技術は回収率を高め、全体的な環境負荷を低減しています。これらのトレンドは、製品ライフサイクル管理の基準を引き上げ、製造業者は厳格化する規制基準と、より環境に優しい成分に対する消費者の需要を満たすために研究に多額の投資を行っています。さらに、循環経済パラダイムへの移行は、バリューチェーンを再定義しています。利害関係者は、溶剤リサイクルプログラムと共有インフラを促進するための戦略的提携を結び、運用効率を向上させています。並行して、リアルタイム分析から予測保守に至るIndustry 4.0技術の台頭は、バッチ処理から連続処理への移行を促し、スループットを加速させながら資源消費を最小限に抑えています。この変化は、持続可能性の目標を達成するだけでなく、企業がデータ駆動型の洞察を活用して、最終使用分野全体で溶剤の選択と利用を最適化することで、競争上の差別化を支えています。

**2. 政策と規制の変動**

2025年に新たに導入された特定の炭化水素系溶剤輸入に対する米国関税措置は、貿易フローを著しく変化させ、国内生産を奨励し、調達戦略の適応を促しました。輸入関税の増加に伴い、北米の製造業者はコスト圧力を軽減し、途切れない供給を確保するために、国内生産能力の拡大に資本投資を加速させました。これらの行動の波及効果は、直接的な価格懸念を超え、最終使用者が在庫管理慣行を見直し、地域生産者とのより緊密なパートナーシップを育成するきっかけとなりました。さらに、主要な貿易相手国からの報復措置は、世界的な競争環境を再構築し、一部の輸出業者はアジアやヨーロッパの代替市場に量を振り向けました。これに対し、国内企業は統合されたサプライチェーンと受託加工などの付加価値サービスを活用して顧客ロイヤルティを維持しました。時間の経過とともに、この関税主導のパラダイムはサプライチェーンの主権を強化し、利害関係者に原材料の起源を多様化し、柔軟なロジスティクスネットワークに投資するよう促しています。その結果、レジリエンスは戦略的要件となり、資本配分決定に影響を与え、業界参加者間の協力のための新たな道筋を築いています。

**3. セグメンテーション要因**

炭化水素系溶剤分野における主要な需要パターンは、多様な製品分類によって支えられています。ヘプタン、ヘキサン、ミネラルスピリット、石油エーテルなどの脂肪族溶剤は、ベンゼン、エチルベンゼン、トルエン、キシレンなどの芳香族溶剤とは異なる性能プロファイルを示します。これらの違いが、特定の用途を推進しており、脂肪族溶剤は繊細な抽出プロセスに、芳香族溶剤は重作業用洗浄剤に利用されることが多いです。一方、新興のバイオベース原料は牽引力を増しており、純粋な石油由来の配合から徐々に、しかし決定的に移行しつつあり、再生可能な調達が妥協のない機能性と両立できることを示しています。配合レベルでは、化合物ブレンドと純粋な溶剤の相互作用が、製造業者が溶剤強度、蒸発速度、溶解力をどのように調整して正確な運用ニーズを満たしているかを明らかにします。沸点範囲が100℃未満、100℃~200℃、200℃超の溶剤は、異なる蒸発速度と溶解特性を提供し、選択基準をさらに細分化します。接着剤・シーラントから医薬品、印刷、繊維加工に至るまでの最終使用セグメントは、特殊な溶剤ソリューションの必要性を強調しています。販売チャネルも同様に二分されており、従来のオフライン流通業者が確立された市場で優位性を維持する一方で、デジタルプラットフォームは調達効率を加速させています。これらのセグメンテーションの洞察は、詳細な製品属性と最終市場の要件が、イノベーションロードマップと商業化戦略の両方を導く上で極めて重要であることを示しています。

**4. 地域動向**

地域ごとの視点は、炭化水素系溶剤分野における戦略的優先順位と競争の激しさについて、微妙な明確性を提供します。アメリカでは、現地生産に対する政策支援と、特に自動車補修塗装やコーティングにおける急速な下流産業の進展が相まって、国内の溶剤消費を後押ししています。地域の利害関係者は、原料供給源への近接性を活用し、合弁事業や合併を通じて生産能力をさらに統合し、進化する顧客需要に対応しています。ヨーロッパ、中東、アフリカ(EMEA)では、厳しい規制と厳格な環境基準が、低VOCおよびバイオベース代替品の採用を促進しています。ヨーロッパの生産者は、次世代のグリーン溶剤の研究開発に注力する傾向が強まっており、一方、中東の精製業者は、世界の市場に供給するために大量生産を重視しています。アフリカでは、初期段階の工業化とインフラ投資が、溶剤浸透の加速に向けた基盤を築いています。アジア太平洋地域に目を向けると、特にエレクトロニクスや医薬品における製造拠点の拡大が相まって、急激な需要成長を牽引しています。新興経済国はサプライチェーンの現地化を優先しており、長期的なスケーラビリティをサポートするために、化学工業団地や統合処理クラスターへの堅調な投資が補完されています。

**展望**

業界リーダーは、石油由来の供給源とバイオベースの代替品を調和させるバランスの取れたポートフォリオを優先することで、競争優位性を強化できます。溶剤の回収およびリサイクル能力を向上させるためにR&Dリソースを投入することで、企業は運用コストと環境負荷を大幅に削減できます。さらに、高度な分離技術とグリーンケミストリーがデジタルプロセス最適化と交差する分野では、異業種間のパートナーシップがイノベーションを加速させることができます。進化する関税状況を考慮すると、柔軟な調達フレームワークと二重調達体制を確立することが、混乱を最小限に抑え、価格安定性を確保します。同時に、予測分析への投資は、リアルタイムの需要予測と在庫最適化を可能にし、サプライチェーン全体の効率を向上させます。新興の最終使用分野での成長を捉えるためには、組織はカスタマイズされた配合を開発し、用途に特化したパイロットプログラムに参加して、独自の性能要件に対応するオーダーメイドのソリューションを創出する必要があります。最終的に、規制機関との積極的な連携と自主的な持続可能性イニシアチブへの参加は、利害関係者の信頼を醸成し、新たな市場機会を切り開くでしょう。これらの戦略的取り組みは、伝統的な石油化学資産と新興の持続可能な実践を融合させ、短期的な収益性と長期的なレジリエンスのバランスを取るという、業界全体の要請を反映しています。

以下に、ご指定のTOCを日本語に翻訳し、詳細な階層構造で構築します。

—

## 目次

**1. 序文**

1.1. 市場セグメンテーションと対象範囲

1.2. 調査対象期間

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

**2. 調査方法**

**3. エグゼクティブサマリー**

**4. 市場概要**

**5. 市場インサイト**

5.1. 持続可能性目標達成のため、工業用配合におけるバイオベース炭化水素系溶剤の採用増加

5.2. 低VOCおよび超低臭炭化水素系溶剤製品におけるイノベーションを推進する規制圧力の高まり

5.3. 環境に優しい洗浄剤に対する消費者の嗜好の高まりが、植物由来炭化水素系溶剤の需要を刺激

5.4. 溶剤回収およびリサイクルプロセスの技術進歩が循環経済への取り組みを強化

5.5. アジア太平洋地域における塗料部門の拡大が、特殊炭化水素系溶剤ブレンドの需要を促進

5.6. 耐久性向上のため、自動車および航空宇宙用途における高性能溶剤オプションへの移行

5.7. 製造における炭化水素系溶剤使用の最適化のための予測分析とIoTモニタリングの統合

**6

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

炭化水素系溶剤とは、その名の通り炭素と水素のみから構成される有機化合物を主成分とする溶剤群を指す。これらは、その特有の物理化学的性質から、現代産業において極めて広範な用途で不可欠な役割を担っている。石油を精製して得られるものが多く、その組成や分子構造の違いによって多種多様な特性を示すため、用途に応じて最適なものが選択される。

その種類は、分子構造の違いから大きく脂肪族系と芳香族系に分類される。脂肪族系溶剤は、パラフィン系やナフテン系に代表され、直鎖状または環状の飽和炭化水素を主成分とする。これらは比較的穏やかな溶解力と低い毒性が特徴であり、主に洗浄剤、塗料希釈剤、ゴム溶剤などに用いられる。一方、芳香族系溶剤は、ベンゼン環を持つ炭化水素を主成分とし、ベンゼン、トルエン、キシレンなどが挙げられる。その環状構造に由来する高い溶解力を有し、樹脂、ゴム、塗料、インクなどの強力な溶剤として利用されるが、一般に脂肪族系よりも毒性が高い傾向にある。これらの中間的な性質を持つものとして、ミネラルスピリットや溶剤ナフサといった混合系溶剤も広く利用されており、これらは特定の沸点範囲や溶解力を目指してブレンドされている。

炭化水素系溶剤の最も重要な特性の一つは、その無極性ゆえの優れた溶解力である。油、脂肪、樹脂、ワックス、アスファルト、そして多くの高分子化合物といった親油性の物質を効率的に溶解する能力を持つ。この「似たもの同士が溶け合う」という原理に基づき、塗料、インク、接着剤などの基材を均一に分散・溶解させる媒体として機能する。また、揮発性も重要な特性であり、分子量や構造によってその速度は大きく異なる。低分子量のものは揮発性が高く速乾性を示すため、速やかに乾燥させたい用途に適している一方、高分子量のものは揮発性が低く遅乾性を示すため、作業時間を確保したい場合や、塗膜のレベリング性を高めたい場合などに用いられる。これにより、速乾性から遅乾性まで、用途に応じた乾燥時間の調整が可能となる。

しかしながら、炭化水素系溶剤の使用には、引火性と毒性という二つの大きな課題が伴う。多くの炭化水素系溶剤は引火点を持ち、特に低分子量のものは常温で引火する危険性があるため、取り扱いには厳重な注意と適切な換気、防爆対策が不可欠である。引火点は、安全な保管・使用条件を決定する上で極めて重要な指標となる。毒性についても種類によって異なり、特にベンゼンなどの芳香族系溶剤は、中枢神経系への影響や発がん性が指摘されており、その使用は厳しく制限されている。脂肪族系溶剤は比較的毒性が低いとされるが、高濃度での吸入はめまいや吐き気を引き起こし、皮膚への接触は脱脂作用による皮膚炎の原因となるため、いずれの溶剤も適切な保護具の着用と作業環境の管理が求められる。

その多様な特性から、炭化水素系溶剤は多岐にわたる産業分野で活用されている。具体的には、塗料やインクの粘度調整剤、接着剤の溶媒、金属部品の脱脂洗浄剤、ドライクリーニング溶剤、食用油や香料の抽出溶剤、ゴムやプラスチックの加工助剤、さらには化学合成の反応溶媒や原料としても用いられる。特に、コストパフォーマンスの高さと安定した供給体制は、多くの産業にとって代替が難しい利点となっている。

近年では、揮発性有機化合物(VOC)排出規制の強化や環境意識の高まりを受け、炭化水素系溶剤の使用においても環境負荷低減への取り組みが加速している。低芳香族化、高引火点化、さらにはバイオマス由来の炭化水素系溶剤の開発など、より安全で環境に優しい製品へのシフトが進められている。また、使用済み溶剤の回収・再利用も、資源の有効活用と環境保護の観点から重要視されており、クローズドシステムでの運用や再生技術の導入が進められている。

炭化水素系溶剤は、その優れた溶解力と経済性から、今後も産業界において重要な位置を占め続けるであろう。しかし、その潜在的な危険性を十分に理解し、適切な選択、管理、そして環境への配慮を怠らないことが、持続可能な社会におけるその利用を確かなものとする鍵となるのである。