油圧式キャブチルト装置の世界市場(2025-2030):掘削機、ホイールローダー、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

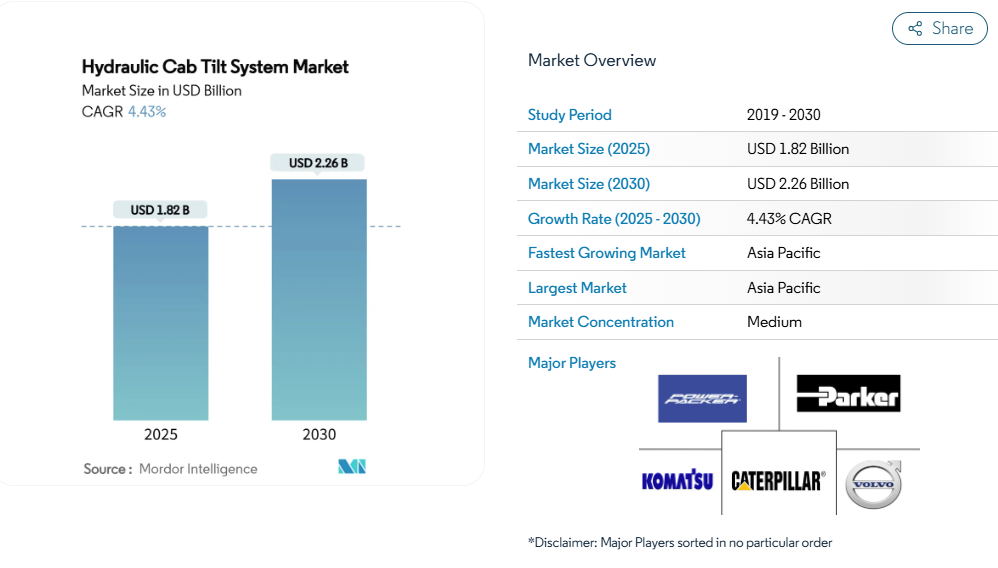

油圧式キャブチルトシステムの市場規模は、2025年に18億2,000万米ドルと評価され、2030年までに22億6,000万米ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)4.43%で推移する見込みです。建設、鉱業、農業機械分野における堅調な需要見通しに加え、世界的な安全規制の強化が相まって、油圧式キャブチルトシステム市場の成長勢いを支えています。

高成長経済圏におけるインフラ計画の拡大、発展途上地域での機械化率の上昇、および人間工学に基づいたキャブ再設計へのOEM投資が、着実な販売数量の増加を支えています。一方で、変動する鋼材コストや流体漏れによる運用コスト(OPEX)が利益率への圧迫要因として顕在化する中、スマートな電気油圧制御や予知保全サービスへの並行的な動きが新たな収益源を開拓しています。競争環境は穏やかであり、既存企業は広範なサービスネットワークと段階的なデジタル化によるアップグレードでシェア維持を図り、一方、ニッチサプライヤーはコンパクトな機器プラットフォームをターゲットとしています。

インフラ需要拡大に伴う重機需要の急増

世界的なインフラ投資計画の継続により、油圧式キャブチルトシステムを搭載した掘削機、ローダー、コンパクトトラックマシンの受注が促進され、油圧式キャブチルトシステム市場に直接的な追い風となっています。米国では1.2兆ドル規模の「インフラ投資・雇用創出法」が道路、橋梁、エネルギープロジェクトに資金を提供しており、これが設備稼働率の向上につながっています。東南アジアのメガプロジェクトや一帯一路沿線地域でも同様の動きが見られ、2023年には中国からの建設機械輸出が前年比34%増加しました。複合的な作業現場では通常、複数の機械クラスが導入されるため、安全なキャブチルト装置の単体需要が倍増します。サプライチェーンに配慮したモジュラーキットは、中堅クラスのフリートにおける改造需要をさらに加速させています。これらの相乗効果により、フリート拡大・部品交換・アフターマーケットサービスという好循環が生まれ、油圧式キャブチルトシステム市場の基盤全体が向上しています。

オフロード機械の保守・安全規制強化

労働安全機関は現在、包括的なキャビン保護システムを義務付けており、油圧式キャブチルトソリューションの技術基準を引き上げています。米国労働安全衛生局(OSHA)の29 CFR 1926.1001規則では、2019年以降に製造される機械に対し、転倒防止構造と容易なキャビンアクセスを規定しております[1]。カナダ、オーストラリア、EUにおけるISO 3471:2008規格の調和も同様の要件を組み込んでおります。油圧故障の80%が汚染に起因することから、規制当局は予防保全の前提条件として迅速かつ安全なキャビンアクセスを重視しております。OEMメーカーのエンジニアリングロードマップでは、堅牢なチルトシリンダー、改ざん防止ラッチ機構、ロックアウトセンサーを統合し、規制適合を実現しています。その結果、油圧式キャブチルトシステム市場では仕様の複雑化と価格上昇が長期的に進行しています。

アフリカおよびアジア太平洋地域における鉱業回復の加速

金属を大量に消費するエネルギー転換目標により、商品需要は堅調に推移し、露天掘りおよび坑内鉱山向けの設備発注を刺激しています。ジンバブエの鉱業生産量は2017年から2023年の間に4倍に増加し、保守性を向上させるための重負荷対応キャビンチルト装置を搭載した先進的な掘削機が導入されました[2]。インドネシアでは、ニッケル・銅プロジェクトにおいても、安全性と稼働率を向上させた機械が優先的に採用されています。過酷な作業環境では、汚染を抑制する密閉シリンダーや生分解性作動油の価値が高まります。鉱業請負業者は、予期せぬダウンタイムを削減する予知保全対応型電気油圧キットの採用を増加させています。これらの動向が、油圧式キャブチルトシステム市場の長期的需要曲線において、当該セグメントが過大な貢献を果たす基盤となっています。

OEMメーカーにおける人間工学を最優先としたキャビン再設計プログラム

労働力不足により、OEM各社はオペレーターの快適性、視認性、直感的な操作性に注力しています。現代のトラクターには電子油圧式ジョイスティックが統合され、可変率播種、自動ブレーキブレンド、チルト式キャブによる効率的なメンテナンスを実現しています。2025年発売の建設機械には360°カメラポッドと近接センサーが搭載され、これらはサービスアクセス可能な位置に設置される必要があるため、より広いキャブチルト角度とスマートロックバルブが求められています。人間工学的設計の向上はオペレーターの疲労軽減と人材定着を促進し、フリートにおける旧式機械の更新を後押しします。油圧式キャブチルトシステム市場の関係者は、チルトキットがオプション装備から必須装備へと移行する中で恩恵を受けています。

油圧流体漏れとシール故障による高い運用コスト

1秒あたり1滴の漏れでも年間420ガロン(約1,585リットル)の油圧油が浪費され、油圧油予算と環境負荷が増大します。油漏れは部品の摩耗を加速させます。故障の80%は汚染物質の侵入が原因です。シールが予期せず破損するとダウンタイムコストが急増し、フリートは予防点検を強化せざるを得ず、人件費が増加します。コスト重視の市場では、オペレーターが高性能なチルトシステムの導入を遅らせ、油圧式キャブチルトシステム市場の短期的な販売数量を減少させます。ベンダー各社は、アップグレードされたロッドワイパー、コンパクトな二次封じ込めブラダー、バイオオイル対応エラストマーで漏洩リスク軽減に対応しております。

鋼材・シリンダー部品価格の変動

油圧シリンダーは、高品位合金チューブ、タイロッド、クロムメッキロッドで構成され、これらは世界的な鋼材価格の動向に連動します。2021年以降のサプライチェーン混乱により、精密ホーニング加工チューブのリードタイムが急増し、OEMの利益率が圧迫されました。予算保護のため、一部の請負業者は設備更新を延期しており、油圧式キャブチルトシステム市場サプライヤーの受注可視性に影響を与えています。対策として、デュアルソーシング、現地加工拠点の設置、材料廃棄を削減する積層造形製クレビスマウントの導入が進められています。

セグメント分析

設備タイプ別:多様な需要が掘削機の優位性を支える

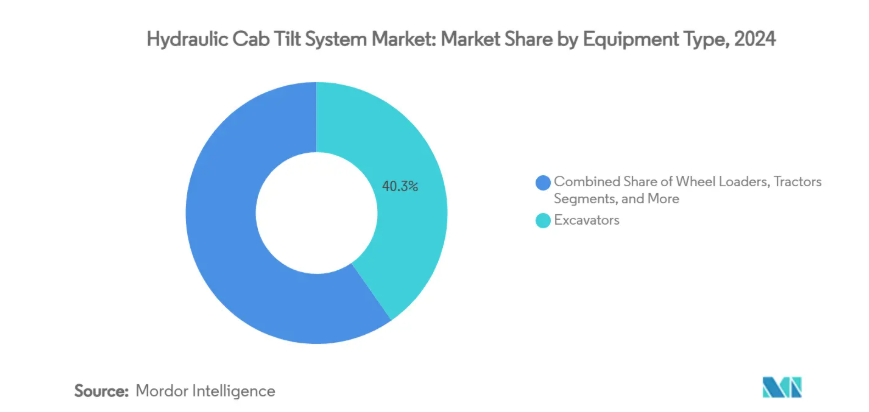

掘削機は、土木工事や採石現場における不可欠性から、2024年の油圧式キャブチルトシステム市場規模の40.25%を占めました。コマツのPC4000E-11有線電動モデルは、位置フィードバック機能付きデュアル油圧シリンダーを統合し、高電圧作業中の安全なサービスアクセスを確保しています[3]。ホイールローダー、バックホー、トラクターは安定した更新サイクルを維持していますが、機動力に優れたスキッドステアローダー群は5.33%のCAGR(年平均成長率)を記録すると予測されています。都市再開発プロジェクトや造園契約では、狭い作業空間で機動するコンパクト機械が好まれ、チルトシステムユニットの出荷台数を押し上げています。メーカー各社は、オプションの電液制御弁を備えたプラグアンドプレイ式シリンダーリンケージキットをカスタマイズし、機種クラスを超えたプラットフォーム再利用を可能にしております。このモジュール化により、油圧キャブチルトシステム市場における次世代ソリューションのエンジニアリングコスト削減と市場投入期間の短縮が図られております。

2025年バウマで発表された新型モデルは、可変容量ポンプと負荷感知型電比例弁を連動させ、チルト安定性を維持しながらエネルギー効率を最大18%向上させました。既存機更新に伴う改造需要も拡大しており、重作業環境におけるチルトシリンダーの交換周期は平均7~10年であるため、アフターマーケット収益が保証されます。多様化の進展に伴い、既存メーカーは大量生産型掘削機プログラムと新興マイクロ機器ニッチ向け特注キットの両立が求められています。

エンドユーザー産業別:建設業の規模と廃棄物管理の機動性の融合

2024年における油圧式キャブチルトシステム市場規模の56.19%を建設業が占め、道路・トンネル・再生可能エネルギー施設に及ぶプロジェクトパイプラインを反映しています。作業現場の安全ガイドラインにより、請負業者は転落リスクなくエンジンや油圧システムに迅速にアクセス可能なキャブチルトアセンブリの採用を求められています。一方、廃棄物管理車両は2030年までに6.14%という最速のCAGR成長軌道を示しており、自治体による循環型経済目標達成に向けたごみ収集車やマテリアルハンドラーの更新が背景にあります。HEDのごみ収集車専用バルブブロックは複数のシリンダー動作を同期させ、コンパクター整備時のキャブ角度安定性を確保します。

鉱業顧客は景気循環に逆行する緩衝機能を維持しています。商品価格の変動が設備投資を調整する一方、過酷な稼働サイクルは高圧シールの予測可能な交換を促します。農業分野は機械化が進む地域で着実に拡大しており、精密農業はトラクターのISOBUSネットワークに接続するスマートな電気油圧装置の需要を押し上げています。用途の多様化はサプライヤーの景気循環リスクを軽減すると同時に、用途特化型イノベーションを促進し、油圧式キャブチルトシステム市場の長期的な成長を持続させています。

構成部品別:シリンダーが主導、電子部品が成長差を牽引

油圧シリンダーは2024年に売上高の43.62%を占め、中核的なエネルギー変換要素としての役割を強調しています。エナパック社のRC-Trio設計は、トリオベアリングカラーを追加し、耐用年数を30%延長、高側荷重チルト用途に対応しています。ポンプと方向弁は動力生成と流量制御を支えますが、年平均成長率5.89%で成長する電子機器とセンサーに注目を集めています。第4世代パーカーDFplus比例弁にはNFCチップが組み込まれており、サイクルカウントや温度ログをメンテナンスアプリにストリーミングし、ハードウェアをデータノードに変えます。

タンク、ポンプ、モーター、マニホールドを統合したパワーパックモジュールは、スペースが限られるコンパクトローダーで普及が進んでいます。サプライヤーは、シリンダー速度とキャブ重量配分を調和させオーバーシュートを防止するファームウェアを共同開発しています。この機械と電子の融合により、予知診断やリモートファームウェア更新が可能となり、油圧式キャブチルトシステム市場が創出する総合価値が向上しています。

作動技術別:手動システムは存続、電油圧式採用が加速

手動レバー制御回路は、その簡便性、低コスト、現場サービスでの親しみやすさから高く評価され、2024年時点で75.33%のシェアを占める主力製品として据え置きされました。しかしながら、OEMメーカーがソフトウェア定義機能を搭載するにつれ、電気油圧パッケージは2030年までに年平均成長率7.12%で成長すると予測されています。ボルボ建設機械の油圧ハイブリッド掘削システムは、ブーム降下時のエネルギーを回収・再配分し、燃料消費を20%削減しながらキャブチルト機能を完全に維持します。ロードセンシングポンプ、圧力補償弁、ジョイスティック一体型比例制御装置が連携し、Tier 4 FinalおよびStage Vエンジンに適した精密な位置決めを実現します。

テレマティクスの普及拡大に伴い、電気油圧式コントローラーは摩耗分析に基づくチルト速度の再調整を可能とする無線更新を推進します。価格に敏感な地域ではコスト障壁が継続するため、階層化された製品ラインが共存します:新興市場向けエントリーレベルの機械式キットと、規制地域向けプレミアムスマートモデルです。この階層化された提供枠組みは、油圧式キャブチルトシステム市場の総アクセス可能規模を拡大すると同時に、サプライヤーをマクロ経済ショックから保護します。

地域別分析

アジア太平洋地域は2024年に油圧式キャブチルトシステム市場で38.51%のシェアを獲得し、6.44%のCAGRで成長しています。これは大規模な公共事業、急速な工業化、地域のOEMメーカーの製造基盤の強固さに支えられています。中国における輸出志向型掘削機工場では月間出荷台数が10万台を突破しており、国際安全基準を満たすため多くの機種にチルト対応キャブが装備されています。インドでは国家インフラ整備計画により国内製造業者への安定受注が継続しており、国産油圧シリンダーを優遇する政府施策が後押ししています。

北米はインフラ投資・雇用創出法(IIJA)の施行、OSHAの厳格な安全指令、テレマティクス普及率の高さによる電動油圧システムの導入加速により、第2位の地位を維持しています。中西部およびサンベルト地域の建設業者は、チルトシステムの状態監視を組み込んだ予防保全契約を好みます。都市部の改修プロジェクトは、密閉式キャブチルトモジュールを搭載したコンパクトスキッドステアローダーの需要をさらに押し上げ、同地域の油圧式キャブチルトシステム市場規模を拡大させています。

欧州では持続可能性が優先され、鉱物油排出規制により合成エステル油と密閉式シリンダーへの移行が進み、平均販売価格が上昇傾向にあります。ドイツとスウェーデンのOEMメーカーは、グリーンディール目標に沿ったエネルギー回収型チルトバルブの研究開発を主導しています。一方、アフリカではグリーンメタル(再生可能金属)採掘ブームの恩恵を受けており、ジンバブエ、ザンビア、コンゴ民主共和国の機械化採掘現場では、250トン級掘削機に対応する高容量キャブチルトが指定されています。南米は遅れをとっていますが、ブラジルの農業ビジネス機械化が活気ある市場を形成しており、特に大豆やサトウキビ農園向けに設計されたトラクター搭載型チルトキャビンが需要を集めています。地域ごとの多様性が収益源を分散させ、世界的な油圧式キャブチルトシステム市場を地域的な減速から保護する緩衝材となっています。

競争環境

世界的な競争は中程度であり、主要企業が収益の大部分を占める一方で、地域専門企業にも参入の余地が残されています。キャタピラー社は垂直統合されたシリンダー生産体制と190カ国に及ぶディーラーネットワークを活用し、部品供給の安定性を確保しております。2025年導入のチルトローテーターは作業現場のサイクルタイムを15%短縮し、継続的な技術革新を実証しております。コマツ社は電動化駆動系と再設計された油圧回路を統合し、最新コンパクトローダーの総所有コストを削減。欧州の炭素削減規制への対応を推進しております。

パーカー・ハニフィン社は高帯域バルブ電子機器とクラウド分析パートナーシップで差別化を図っています。カムジアン社との提携により、異常な傾斜トルクを検知後30秒以内に警告するAIダッシュボードを組み込みました。ボルボ建設機械はハイブリッドエネルギー回収技術で燃料費削減とステージV規制適合を両立させ、環境規制市場におけるブランド力を強化しています。ハイドロ・エレクトロニック・デバイスやエナパックなど中堅企業は、ごみ収集車や高トン数ジャッキ装置といったニッチ分野に注力。特注バルブロジックやトリオベアリングシリンダーで確固たる地位を築いています。

M&Aの話題は、フルスタック提供を補完できるセンサー専門企業やバイオフルード調合メーカーに集中しています。一方、電動リニアアクチュエーターの商用化を進めるスタートアップ企業は、マイクロローダー分野におけるOEMパイロットプロジェクトの獲得に注力しています。サービスモデルも進化しており、サブスクリプション型診断プラットフォームではクラウドダッシュボードと現地での流体サンプリングを組み合わせ、油圧キャブチルトシステム市場における既存企業の継続的収益源を拡大しています。技術の融合が加速する中、2030年までのシェア変動は持続的な研究開発とパートナーシップによって決定づけられる可能性が高いでしょう。

最近の業界動向

- 2025年4月:キャタピラーは、360°回転と40°チルトを可能とする新型チルトローテーターラインを発表。これにより、クローラ式掘削機は位置変更なしで掘削、整地、締固め作業を切り替えられるようになりました。

- 2025年2月:コマツは、欧州の建設業者向けに、ステージVエンジンと可変容量型油圧ポンプを搭載した4トン級スキッドステアローダーおよび5トン級コンパクトトラックローダーを導入しました。

油圧式キャブチルトシステム業界レポート目次

1. はじめに

1.1 研究前提条件と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 インフラ主導型重機需要の急増

4.2.2 オフロード機械に対する保守・安全規制の強化

4.2.3 アフリカおよびアジア太平洋地域における鉱業回復の加速

4.2.4 OEMメーカーにおける人間工学を重視したキャビン再設計プログラム

4.2.5 予知保全を可能にするスマートな電気油圧制御システム

4.2.6 ギガファクトリー組立ライン向けモジュラー式キャビンチルトキット

4.3 市場の制約要因

4.3.1 油圧作動油漏れおよびシール故障による高い運用コスト

4.3.2 鋼材およびシリンダー部品価格の変動性

4.3.3 2028年以降の電動アクチュエータ代替品の台頭

4.3.4 作業現場における鉱物油排出の都市部規制

4.4 バリュー/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポートの5つの力

4.7.1 供給者の交渉力

4.7.2 購入者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル))

5.1 機器タイプ別

5.1.1 掘削機

5.1.2 ホイールローダー

5.1.3 トラクター

5.1.4 スキッドステアローダー

5.1.5 バックホーローダー

5.2 エンドユーザー産業別

5.2.1 建設

5.2.2 鉱業

5.2.3 農業

5.2.4 廃棄物管理

5.2.5 その他の産業

5.3 構成部品別

5.3.1 油圧シリンダー

5.3.2 油圧ポンプおよびバルブ

5.3.3 パワーパックモジュール

5.3.4 制御電子機器およびセンサー

5.4 作動技術別

5.4.1 従来型手動油圧式

5.4.2 電気油圧式

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 南米その他

5.5.3 ヨーロッパ

5.5.3.1 ドイツ

5.5.3.2 イギリス

5.5.3.3 フランス

5.5.3.4 イタリア

5.5.3.5 スペイン

5.5.3.6 ロシア

5.5.3.7 その他のヨーロッパ諸国

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 インド

5.5.4.3 日本

5.5.4.4 韓国

5.5.4.5 アジア太平洋その他

5.5.5 中東・アフリカ

5.5.5.1 サウジアラビア

5.5.5.2 アラブ首長国連邦

5.5.5.3 南アフリカ

5.5.5.4 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 Power-Packer (Enerpac Tool Group)

6.4.2 Komatsu Ltd.

6.4.3 Caterpillar Inc.

6.4.4 Volvo Construction Equipment

6.4.5 JCB Group

6.4.6 Toyota Industries Corporation

6.4.7 Hyster-Yale Materials Handling Inc.

6.4.8 Mitsubishi Logisnext Co., Ltd.

6.4.9 Doosan Bobcat

6.4.10 KION Group AG

6.4.11 Parker Hannifin Corporation

6.4.12 Danfoss Power Solutions

6.4.13 KYB Corporation

6.4.14 Hydac International

6.4.15 Wipro Infrastructure Engineering

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***