世界のハイブリッドおよび電動バスとトラックの市場動向、規模、シェア、成長、予測、2025年 – 2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

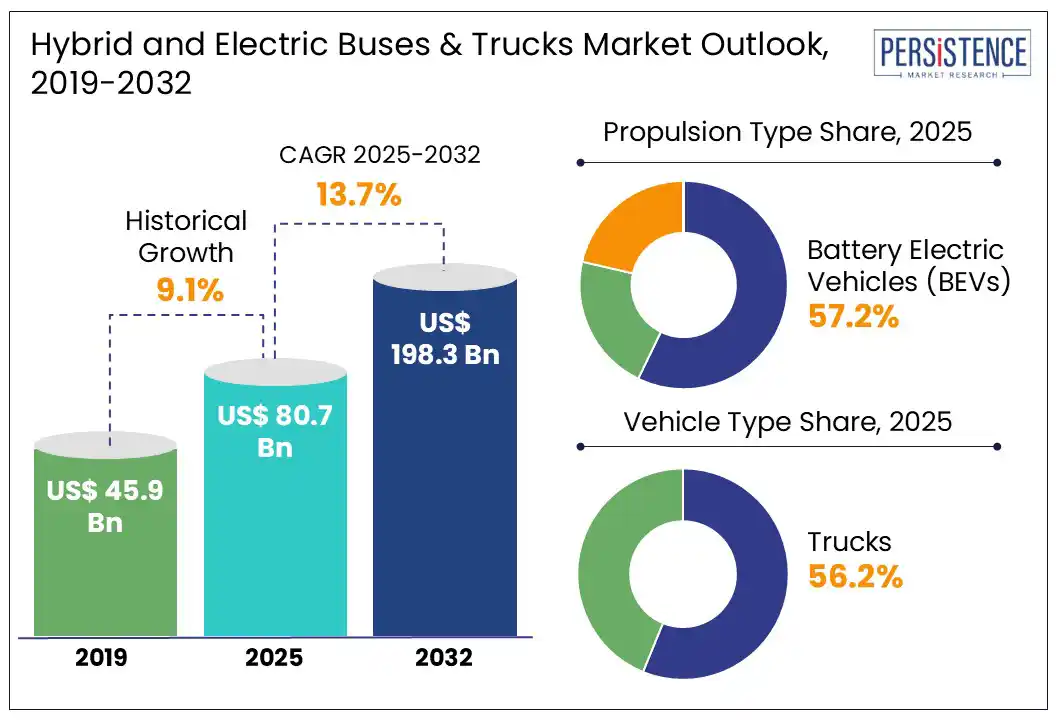

グローバルなハイブリッドおよび電動バスとトラックの市場は、2025年には807億ドルの規模に達し、2032年には1983億ドルに成長すると予測されており、2025年から2032年の間に年平均成長率(CAGR)は13.7%に達する見込みです。この成長は、気候政策の加速、大規模な車両の電動化、バッテリーコストの着実な低下に起因しています。政府の規制やクリーンモビリティの目標は、公共交通や物流セクターにおける商業フリートの電動代替品の採用を促進しています。

特に中国とヨーロッパでは電動トラックの採用が進んでおり、販売トレンドも良好です。バッテリー価格が100ドル/kWhを下回り、テスラやGMなどの企業の革新が電動トラックとバスの競争力を高めています。このグローバルなシフトは、北米、ヨーロッパ、そしてインドなどの新興市場が重要な柱となり、長期的な成長の舞台を整えています。

インドでは、ハイブリッドおよび電動バスとトラックのための包括的なエコシステムが構築されており、車両の取得を補助することから地元製造を支援し、充電ステーションの展開に至るまで、電動モビリティを促進するための取り組みが進められています。FAME IIやPM e-Bus Sewaといったプログラムは、車両を経済的にアクセス可能にするだけでなく、民間セクターの参加を奨励し、運営リスクを軽減しています。FAME IIの下では、6800台以上の電動バスが承認され、5100台以上がインドの都市に展開されており、フリートの電動化における実際の進展を示しています。

アメリカでは、長期的なフリートの移行に焦点が当てられており、セネカやシアトルのような都市での成功したパイロットプログラムによって支えられ、低排出または無排出プログラムの下で8500万ドルが分配されるなど、連邦政府の投資も行われています。英国では、政府の支援による資金調達と明確な長期目標がゼロエミッションの議題を前進させています。完全なディーゼルバスの段階的廃止の日程は未定ですが、ZEBRAプログラムは2020年以降に5200台以上の電動バスを支援しています。

しかし、公共バスの電動化が進む一方で、特に中型および大型トラックの貨物セグメントは依然として遅れをとっています。オペレーターは高コスト以外にも、主要な物流回廊における充電インフラの不足や、車両の航続距離や稼働時間に関する懸念といった障壁に直面しています。これらの運用上の課題は、インフラが遅れている国での採用を制限しています。例えば、英国では、2024年半ばまでに電動HGVがフリートのわずか0.2%を占めていました。ドイツでは進展が見られますが、公共バスは依然として電動トラックを上回っています。

持続可能なモビリティへのグローバルなシフトは加速していますが、完全なバッテリー電動車両の採用は、依然として多くの地域でインフラおよびコスト関連の課題に直面しています。この移行の過程で、ハイブリッドおよびプラグインハイブリッド技術は、特に商業用バスとトラックにおいて実用的でスケーラブルな中間手段として浮上しています。これらのソリューションは、排出削減と運用の信頼性の効率的な組み合わせを提供し、物流や予算の制約を乗り越えるために、フリートオペレーターにとってますます魅力的になっています。

オーストラリアやアメリカの市場では、ハイブリッド車両がフリートの電動化戦略を形成しています。オーストラリアでは、ハイブリッドおよびプラグインハイブリッドが総販売台数の19%以上を占めており、バッテリー電動オプションを常に上回っています。アメリカでは、ハイブリッドの販売が2024年第2四半期までに前年比30%以上の成長を示し、強い市場の牽引力が見られます。フリートオペレーターは、既存の運用フローに合致し、充電インフラへの大規模な投資を必要としないため、ハイブリッドを好んでいます。

世界中の政府は、特に公共交通やラストマイル配送のような高ボリュームセクターに対して、法制や目標に基づいた明確な長期的な電動化のロードマップを確立しています。インドのPM e-Bus Sewaや英国の電動バス登録の十倍増加など、大規模な電動バスの展開は、野心から実行へのシフトを示しています。より明確な政策フレームワークとインフラ計画が整備される中で、オペレーター、製造業者、投資家はより大きなコミットメントを示し、活発な支援プログラムのある地域での採用率が加速しています。

アメリカはEVの生産においてリードしており、販売される電動車両の74%以上が国内で製造されており、インセンティブによって後押しされています。これにより、ハイブリッドおよび電動バスとトラックにおける商業セクターの成長が強化されています。バッテリー電動車両(BEV)は、ハイブリッドおよび電動バスとトラックの市場で67.2%のシェアを占めており、グローバルなフリートの電動化における中心的な役割を反映しています。この優位性は、強力な政府の規制、都市レベルのクリーンエア目標、バッテリーの航続距離や効率の向上によって推進されています。

欧州諸国、特にイタリア、スペイン、ドイツは、公共交通におけるBEVの採用を推進しており、イタリアでは2024年の電動バス登録が161.7%の急増を記録しました。インドでは、PM E-DRIVEスキームの下での政策変更により、電動バスに4391億インドルピー、電動トラックに500億インドルピーが割り当てられ、アジア最大の発展途上市場でのBEVの勢いを強化しています。BEVは、長期的な脱炭素化目標に合致しながら、ゼロエミッションの都市交通に必要な運用ニーズを満たすため、注目を集めています。

電動トラックの56.8%がハイブリッドおよび電動バスとトラックの市場を占めており、軽自動車(LDT)が35-40%のシェアを持っています。これらの車両は、都市物流やeコマースの配送、地方自治体のサービスにおいて好まれ、短距離のルートと高い日常利用率が充電インフラと適合しています。アメリカでは、カリフォルニア州やコロラド州が直接的な補助金や助成金を提供し、電動トラックの展開を加速しており、ボルボやBYDなどのOEMがフリート浸透を拡大しています。

中型および大型トラックは、それぞれ約33%と29%のシェアを持ち、特に最近の技術的ブレークスルーによって初期の勢いを示しています。ボルボの次世代FHエレクトリックは600kmの航続距離を持ち、水素電動ハイブリッドへの関心も高まっており、市場は長距離の電動化へ向けて準備が整っています。ヨーロッパでは、ドイツとイタリアが電動トラックの販売で三桁の成長を遂げており、支援的な政策と排出規制が後押ししています。

北米は2025年に21%の市場シェアを占め、大規模な政策支援とアメリカおよびカナダでの早期のフリート採用によって推進されています。ハイブリッドおよび電動バスとトラックの市場は、IRAやIIJAといった変革的なイニシアティブによって勢いを増しています。これらの政策は、コストギャップを埋め、電動商業車両のためのインフラを拡張しています。フリートは2030年までにゼロエミッショントラックの購入を30%に達成することを約束しており、決定的なシフトを示しています。

カナダでは、強力な製造基盤といくつかの地元のクリーンバスやトラック会社があるにもかかわらず、採用は遅れています。2023年の新しいトラックとバスの販売におけるゼロエミッション車両の割合はわずか2%であり、カナダは世界の平均から大きく後れを取っています。国内メーカーは潜在力を保持していますが、電動バンのBrightDrop Zevo 600が生産のマイルストーンを達成し、トロント市やP.E.I.のスクールバスなどのフリートで初期の移行が見られます。ディーゼル排出に関連する健康問題や政策のギャップが会話を押し進めています。

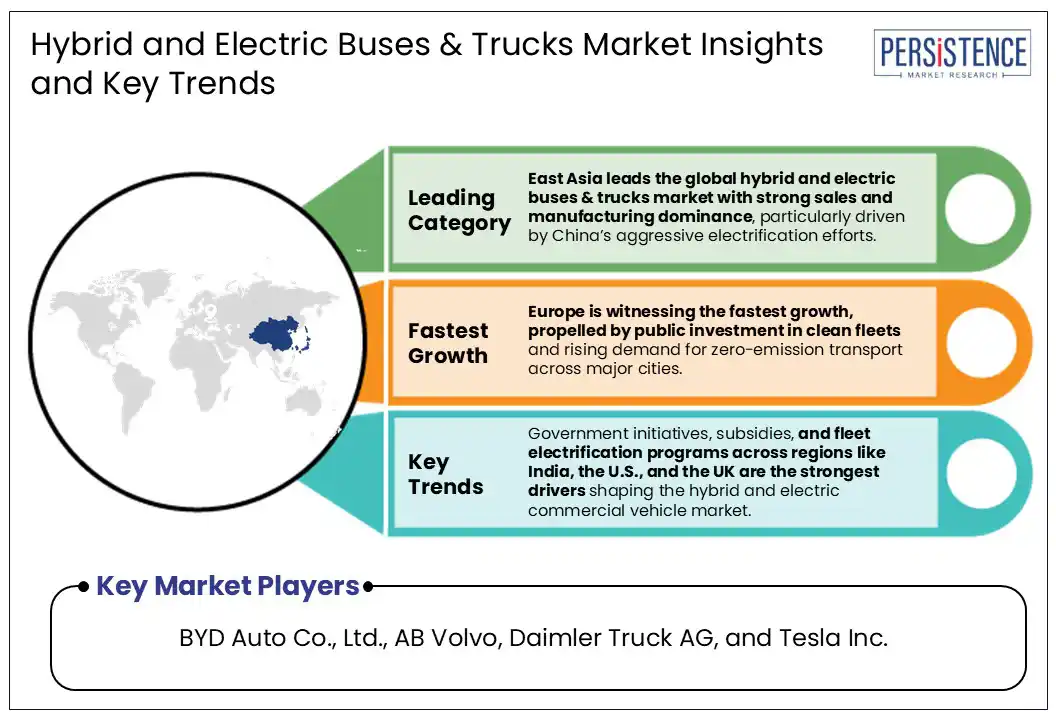

アメリカがインフラの義務とフリートの目標を通じて電動化を加速させる中で、カナダの採用の遅れは、国内メーカーをグローバルな競争から不利にするリスクを抱えています。東アジアは、グローバルなハイブリッドおよび電動バスとトラック市場の約36%を占めており、中国の急速な電動化努力とインフラの展開が基盤となっています。中国は強力な政策支援と商業的な準備を背景に、都市バスのほぼ完全な電動化を達成し、産業セクター全体での採用も拡大しています。2024年には、中型トラックの13%、大型トラックの14%がバッテリー電動トラックとなり、ゼロエミッションの貨物ソリューションへの明確なシフトが見られます。

日本はより慎重なアプローチを取り、ハイブリッド電動プラットフォームに依存しながら、2050年までに国内の自動車メーカーの生産をすべてxEVに移行する長期目標を設定しています。バッテリー電動車両の浸透は限られていますが、グリーン成長戦略に基づくイニシアティブは採用を徐々に推進することが期待されています。韓国は、一方で、政策インセンティブとEVインフラへの堅実な投資を背景に、現地の製造業者であるヒュンダイや起亜が電動トラックやバスの生産を拡大しています。

ハイブリッドおよび電動バスとトラックのグローバル市場は、アジア、北米、ヨーロッパなどの主要地域において、いくつかの主要企業が重要な市場影響力を持つ中程度に統合された構造を示しています。BYDオート、ABボルボ、ダイムラー・トラック、テスラなどの企業がグローバルな移行をリードし、製品革新、バッテリー技術、長距離電動トラックの開発に多大な投資を行っています。BYDが率いる中国の優位性は、強力な垂直統合と大規模展開を示しており、スカニアやダイムラーのような欧州メーカーは、先進的なバッテリーシステムや低排出の都市交通モデルに焦点を当てています。北米では、フォードやPACCARがパートナーシップやパイロットフリート、インフラアライアンスを通じてゼロエミッション商業車両の提供を拡大しています。

現在のトレンドは、長距離の重-duty電動トラックや水素電動ハイブリッドへのシフトを示しており、メーカーは多様な運用サイクルに対応するためのモジュラープラットフォームを開発しています。政府の規制とグローバルOEMの投資が増加する中で、競争は激化し、プレーヤーはハイブリッドおよび電動商業フリートの進化する風景の中で、航続距離、コスト効率、地域適応性によって差別化を図る必要があります。

グローバルなハイブリッドおよび電動バスとトラックの市場は、2025年に807億ドルと評価される見込みで、BEVは2025年に67.2%の市場シェアを保持すると予測されています。ハイブリッドおよび電動バスとトラック市場は、2025年から2032年にかけてCAGR 13.7%を示す見込みです。政府のイニシアティブ、排出規制、コスト効果の高いハイブリッド技術が、ハイブリッドおよび電動バスとトラック市場の成長を促進しています。ハイブリッドおよびプラグインハイブリッドシステムは、特に充電インフラが限られている地域で、完全な電動化へのスケーラブルな橋渡しを提供しています。主要な市場プレーヤーには、BYDオート、ABボルボ、ダイムラー・トラック、テスラが含まれます。

Report Coverage & Structure

エグゼクティブサマリー

本レポートのエグゼクティブサマリーでは、2025年および2032年の全球ハイブリッドおよび電動バスとトラック市場の概要が示されており、主要な市場機会評価がUS$百万単位で行われています。また、主要な市場トレンドや将来の市場予測が提供されており、プレミアム市場インサイトや業界の重要な動向、主要市場イベントについても触れられています。最後に、PMR(市場調査会社)の分析と推奨事項がまとめられています。

市場概要

市場概要セクションでは、ハイブリッドおよび電動バスとトラック市場のスコープと定義が示されています。市場ダイナミクスに関する詳細な分析が行われ、ドライバー、制約、機会、課題、そして主要トレンドがそれぞれ取り上げられています。これにより、市場の成長を促進する要因や、逆に影響を与える要因が明確にされます。

製品ライフサイクル分析

製品ライフサイクル分析では、ハイブリッドおよび電動バスとトラックの価値連鎖が示され、原材料供給者、製造業者、流通業者、最終使用者のリストとともに、収益性分析が行われます。これにより、各段階での市場の動きが把握でき、投資の魅力やリスクを評価する助けとなります。

マクロ経済要因

マクロ経済要因のセクションでは、全球のセクター別展望、GDP成長見通し、親市場の概要、その他のマクロ経済要因が詳細に分析されています。これにより、経済全体の影響がハイブリッドおよび電動バスとトラック市場に与える影響を理解することができます。

価格動向分析(2019 – 2032)

価格動向分析では、2019年から2032年までの価格の主要なハイライトが示され、推進タイプごとの価格に影響を与える要因が分析されています。地域別の価格および推進タイプの嗜好についても触れられており、企業が価格設定戦略を練る際の有益な情報が提供されています。

市場の見通し:履歴(2019 – 2024)と予測(2025 – 2032)

市場の見通しセクションでは、主要なハイライトとともに市場ボリューム(ユニット)予測、市場規模、年対年成長、絶対的な投資機会が詳細に示されています。また、歴史的市場規模分析(2019-2024)と現在の市場規模予測(2023-2030)が行われています。

推進タイプ別の市場見通し

推進タイプ別の市場見通しでは、バッテリー電動車(BEV)、燃料電池電動車(FCEV)、ハイブリッド電動車の詳細な分析が行われています。特に、ハイブリッドバスとトラックに関するサブセクションでは、シリーズハイブリッドバス、パラレルハイブリッドバス、プラグインハイブリッドバス(PHEB)、マイルドハイブリッドトラック、フルハイブリッドトラック、プラグインハイブリッドトラック(PHEV)など、複数のモデルが具体的に言及されています。

アプリケーション別の市場見通し

アプリケーション別の市場見通しでは、バスやトラックのカテゴリごとに市場の履歴と予測が行われています。バスはミニ・ミッドバス、標準バス、アーティキュレイテッドバスに、トラックはライトデューティトラック(LDT)、ミディアムデューティトラック(MDT)、ヘビーデューティトラック(HDT)に分かれており、それぞれの市場規模と成長率が分析されています。これにより、特定のアプリケーションが市場に与える影響を評価することができます。

地域別の市場見通し

地域別の市場見通しでは、北米、ヨーロッパ、東アジア、南アジアおよびオセアニア、ラテンアメリカ、中東およびアフリカ(MEA)の各地域における市場の履歴と予測が示されており、それぞれの地域の市場の特性や成長ポテンシャルが明らかにされています。各地域における推進タイプ、アプリケーション、販売チャネルに関する詳細な分析が行われ、企業の戦略立案に役立つ情報が提供されています。

競争分析

競争分析セクションでは、主要プレーヤーや競合他社の戦略、強み、弱みが評価され、競争環境が概説されています。これにより、企業は市場での競争優位性を維持し、競争に対処するための戦略を策定する際のインサイトを得ることができます。

全体として、本レポートはハイブリッドおよび電動バスとトラック市場の包括的な分析を提供しており、企業や投資家が市場の動向を理解し、情報に基づいた意思決定を行うための貴重なリソースです。

*** 本調査レポートに関するお問い合わせ ***

ハイブリッドおよび電動バスとトラックは、近年の交通システムにおいて重要な役割を果たしています。これらの車両は、環境への影響を軽減し、持続可能な交通手段を提供するために開発されました。ハイブリッドバスとトラックは、内燃機関と電動モーターの両方を搭載しており、効率的な運行を実現します。一方、電動バスとトラックは、完全に電動で動作し、排出ガスをゼロにすることができます。

ハイブリッド車両は、通常、内燃機関と電気モーターの組み合わせを利用します。この組み合わせにより、燃料の消費を抑えることができ、都市部での走行時に特に効果を発揮します。例えば、信号待ちや低速走行時には電気モーターが主に使用され、高速道路では内燃機関が働くことで、燃費効率が向上します。また、ブレーキング時に発生するエネルギーを再利用する回生ブレーキ技術も採用され、さらなる効率化が図られています。

電動バスとトラックは、電池を動力源としており、充電インフラが整備されている都市や地域での利用が増えています。これらの車両は、走行中に排出ガスを出さないため、環境への負荷を大幅に軽減することができます。また、電動車両は、運行コストが低く、メンテナンスが簡素化されるため、経済的な利点もあります。例えば、電動バスは、都市交通の中での利用が特に進んでおり、静音性も高いため、住民に優しい交通手段として評価されています。

ハイブリッドおよび電動バスとトラックに関連する技術も日々進化しています。例えば、バッテリー技術の改良により、走行距離や充電時間が改善されています。また、充電インフラの整備が進むことで、電動車両の普及が加速しています。さらに、自動運転技術との組み合わせも期待されており、効率的かつ安全な輸送手段の提供が可能になるでしょう。

これらの車両は、公共交通機関や物流業界など、さまざまな分野で利用されています。公共交通機関では、環境に配慮した運行が求められる中で、ハイブリッドバスや電動バスが導入され、利用者にクリーンな移動手段を提供しています。また、物流業界では、電動トラックが導入され、都市部での配送効率が向上しています。

今後も、ハイブリッドおよび電動バスとトラックの技術は進展し、環境に優しい交通システムの実現に寄与することが期待されます。持続可能な社会の実現に向けて、これらの車両の普及が重要な課題となっていることは間違いありません。