ヒトマイクロバイオームの世界市場(2025-2030):製品別、用途別、疾患領域別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヒトマイクロバイオーム市場規模は2025年に10億5,000万米ドルに達し、2030年には22億4,000万米ドルに達すると予測されています。

この拡大は、探索研究から有効な治療法への決定的なシフトを反映しており、FDAによる生きたバイオ治療製品の承認、ベンチャー企業の資金調達の加速、製薬企業の買収強化が拍車をかけています。

コスト効率の高い次世代シーケンサー、個別化医療に対する需要の高まり、腸内微生物と全身疾患を関連付ける臨床エビデンスの増加が、ヒトマイクロバイオーム市場の成長軌道を強化しています。

産業参加者はまた、複雑な細菌コンソーシアムを商業規模で生産できる適正製造基準(GMP)施設に対する規制当局の支援からも恩恵を受けています。これらの要因が相まって、ヒトマイクロバイオーム市場は現代の医薬品開発および診断の主流要素として位置づけられつつあります。

レポートの主な要点

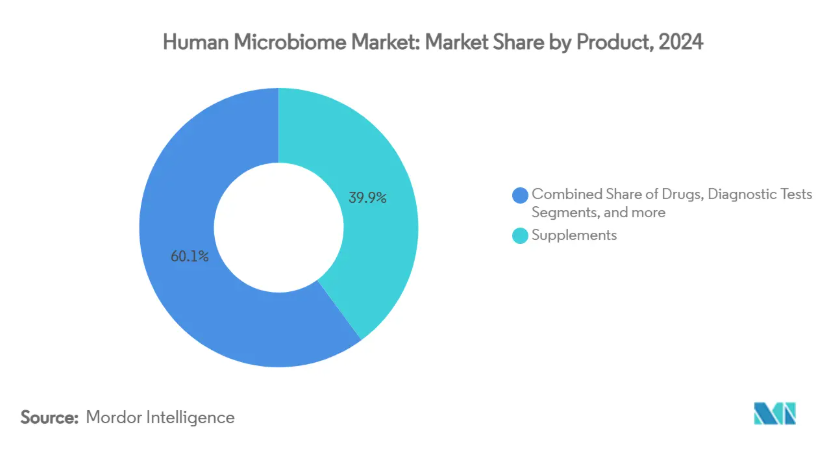

- 製品別では、サプリメントが2024年のヒトマイクロバイオーム市場シェアの39.89%を占め、医薬品は2030年まで18.21%のCAGRを記録すると予測。

- 用途別では、治療薬が2024年にヒトマイクロバイオーム市場の69.98%を占めますが、診断薬は2030年まで19.12%のCAGRで進展すると予測されます。

- 疾患領域別では、消化器疾患が2024年のヒトマイクロバイオーム市場規模の41.21%を占め、がんアプリケーションは2030年までCAGR 19.26%で成長すると予測されています。

- エンドユーザー別では、病院・診療所が2024年の売上高の47.77%を占め、製薬・バイオテクノロジー企業は2030年まで年平均成長率18.34%で拡大する見込みです。

- 地域別では、北米が2024年のヒトマイクロバイオーム市場シェアの42.28%でトップ、アジア太平洋地域は2030年までのCAGRが18.65%と予測。

次世代シーケンスの進歩がマイクロバイオーム解析コストを低減

MinIONやPromethIONなどのリアルタイムナノポアシークエンシング装置は、サンプルあたりのコストを約70%削減し、かつては集中型ラボが必要であったルーチンのプロファイリングを可能にしました[1]。ポータブルプラットフォームは、腸内細菌叢のポイントオブケア分析を可能にし、診断の迅速化と長期的なモニタリングをサポートします。PacBioシステムが提供する全長16S rRNAワークフローは、バイオマーカー探索に必要な分類学的解像度をさらに高めます。シーケンス費用は100ドル台に達する傾向にあり、慢性疾患管理経路にマイクロバイオームチェックを組み込む可能性が高まっています [2] 。病院ではすでに、炎症性腸疾患患者に対する定期的な微生物サーベイランスを試験的に実施しており、手頃な価格でのシーケンシングの臨床的妥当性が確認されています。こうした進歩が相まって、ヒトマイクロバイオーム市場は、診断薬と治療薬の両方において対応可能な裾野が広がっています。

マイクロバイオーム治療薬へのベンチャー資金の増加

専門のベンチャーファンドと戦略的企業投資家は2025年にこの分野に記録的な資本を割り当て、ヨーロッパ、北米、東アジアで数十のシードラウンドとシリーズAラウンドを促進しました。アボリス・バイオテクノロジーズ(Aboris Biotechnologies)のような欧州の開発企業は、バイオ製造能力を拡大するために3,500万ユーロを確保し、CARB-Xのような官民イニシアティブは、抗菌剤耐性アプリケーションをターゲットに数百万ドルの助成金を交付しました。ヤンセンのヒトマイクロバイオーム機関は、新興企業が大規模な医薬品メーカーと共同治療資産を共同開発できる柔軟なパートナーシップ手段を確立しました[3]。製薬企業とマイクロバイオームの提携には、あらかじめ定義されたマイルストーンに連動した株式投資が含まれることが多く、若い企業に資金調達の確実性とメンターへのアクセスを与えています。その結果、資本が流入し、開発スケジュールが短縮され、人材獲得が促進され、規制当局への申請が迅速化され、ヒトマイクロバイオーム市場の上昇モメンタムが強化されます。

個別化医薬品への応用拡大

微生物シグネチャーを活用して治療を調整する臨床プラットフォームは、代謝性疾患や自己免疫疾患において、対照試験で標準化されたプロトコルを上回る優れた結果を実証しています。AIエンジンはメタゲノミクスと食事ログを重ね合わせ、高血糖や高血圧を緩和する超個別化栄養計画を生成します。マルチオミクスと機械学習の統合により、ベースラインの腸内環境の多様性がチェックポイント阻害薬の反応を予測する、腫瘍学試験の患者層別化が洗練されます。医薬品スポンサーは現在、マイクロバイオーム・プロファイリングを試験デザインに組み込んで参加者をより効率的に割り付け、統計的検出力を高めながらコストを削減しています。デジタルヘルス・コンパニオンは継続的なデータのアップロードを容易にし、臨床医がリアルタイムでレジメンを再調整できるようにします。個別化された介入が重視されるようになったことで、ヒトマイクロバイオーム市場は診断、治療、モニタリングの各サービスにおいてさらなる価値を獲得しています。

消費者向けマイクロバイオーム検査の拡大

薬局チェーンや電子商取引サイトを通じて小売が可能になったことで、特に米国とヨーロッパでは、腸内細菌検査キットへの消費者のアクセスが広がっています。ベンダーは、機械学習による解釈エンジンの助けを借りて、細菌パターンを食事やライフスタイルの推奨に変換する実用的なレポートを提供するようになってきています。欧州連合(EU)は現在、ウェルネス検査とCEマーキングが必要な体外診断薬を区別しています。産業グループは、方法論と報告の調和を図るため、自主的な品質基準を策定しています。単価が100米ドルを下回ると購入頻度が高まり、予測アルゴリズムの改良に役立つデータプールが増加します。消費者がマイクロバイオームをより身近に感じることで、新たなユーザーがより広範なヒトマイクロバイオーム市場に流入。

標準化と規制ガイドラインの欠如

マイクロバイオーム治療薬は医薬品規制と移植規制の狭間にあり、国境を越えた臨床試験や市場参入を遅らせる政策の曖昧さを生み出しています。FDA、EMA、そして日本の医薬品医療機器総合機構(PMDA)の間で、生きたバイオ治療製品の定義が異なっているため、申請書類の作成が複雑化し、相互承認への意欲が損なわれています。ラボが多様なDNA抽出、ライブラリー調製、バイオインフォマティクスのワークフローを導入しているため、分析上の不一致が続いており、臨床医の信頼を損なう一貫性のない結果が出されています。欧州連合(EU)のヒト由来物質に関する規則は、最終的な調和を約束するものですが、完全発効は2026年です。世界的な規範が収束するまでは、企業は地域特有のバリデーション研究に予算を割かなければならず、コストが上昇し、ヒトマイクロバイオーム市場での収益獲得が遅れることになります。

生きたバイオ治療薬のGMPスケールアップの課題

多系統の細菌コンソーシアムを採取、製剤化、包装するには、無菌のシングルユース発酵槽、リアルタイムの生存率分析、力価を維持するためのコールドチェーン輸送が必要です。FDAやEMAの期待に応え、段階に応じた量を確実に供給できる施設はほとんどありません。シノロジックの専用施設とシカゴ大学の医薬品cGMPハブは、生きた生物製剤のスケーリングに関わる資本集約性を浮き彫りにしています。凍結乾燥プロトコールは、水分除去と細胞の完全性のバランスをとる必要があり、しばしば特注の凍結保護剤を必要とします。COVID-19パンデミック時の混乱は、特殊な試薬サプライチェーンの脆弱性を浮き彫りにしました。このような複雑な生産体制は市場投入までの時間を長くし、原価を上昇させるため、ヒトマイクロバイオーム市場の利幅を狭めています。

セグメント分析

製品別 治療効果の検証が医薬品の成長を加速

サプリメントは、長年にわたる消費者の採用と規制ルートの合理化を反映して、2024年の売上高シェアは39.89%を維持。一方、医薬品は、再発性C. difficile感染症に対する効果が臨床的に証明されたVOWSTやREBYOTAなどの画期的な承認に後押しされ、2030年までのCAGRは18.21%を記録する見込みです。VOWSTの初期展開は2023年第4四半期に1,040万米ドルを生み出し、商業的意欲を立証するとともに追加申請を後押し。プロバイオティクス・サプリメントは、当局が栄養補助食品と生きた生物治療薬との区別を明確化し、メーカーにランダム化比較試験への投資を促しているため、監視の強化に直面しています。

診断用アッセイの寄与は依然として最も小さいものの、コンパニオンテストが腫瘍学や代謝試験における患者の層別化に不可欠となるにつれ、投資が活発化しています。ポストバイオティクスとエンジニアリング細菌株は、栄養補助食品と医薬品の架け橋となる可能性のある新たなニッチ分野です。消費者グレードと処方箋グレードの製品が二分化していることが、より広範なヒトマイクロバイオーム市場において多様な収益の流れを支えています。

用途別: 治療薬と並んで診断薬が勢いを増す

2024年の売上高の69.98%を治療ユースケースが占めますが、シーケンシングコストの低下と分析ソフトウェアの成熟に伴い、2030年までの年平均成長率は診断が19.12%と予測されます。病院ネットワークは、免疫腫瘍薬に対する反応を予測する便ベースのパネルを試験的に導入しており、治療法の選択と償還結果を改善しています。糞便微生物叢移植は依然として典型的な治療モデルですが、パイプラインには現在、経口カプセル、局所製剤、代謝性疾患、自己免疫疾患、神経疾患をターゲットとする人工株が含まれています。

サンプリングキット、シーケンスサービス、AI分析、標的介入を組み合わせたエンドツーエンド・プラットフォームの融合は、統合ケア経路を約束します。有効性が確認された診断薬を独自の治療薬に結びつけることができる開発者は、ヒトマイクロバイオーム市場規模全体において突出した金額を獲得できる可能性があります。

疾患領域別: がんが消化器疾患の優位性を超えて成長をリード

消化器疾患は、豊富な臨床データと規制当局の承認に支えられ、2024年の売上高の41.21%を維持。がんへの応用はCAGR 19.26%で拡大すると予測され、便中微生物叢移植後のチェックポイント阻害薬非応答者から応答者への転換を報告する研究によって後押しされます。MDアンダーソンがんセンターは、合成「スーパードナー」製剤を開発するためにカンヴァス・バイオサイエンシズと提携し、商業的見通しを高めています。

アッカーマンシア・ムチニフィラ(Akkermansia muciniphila)の大量摂取とインスリン感受性の改善とを関連付けるエビデンスが蓄積されるにつれて、代謝性疾患が牽引力を増しており、一方、自己免疫疾患への応用では、プロバイオティクスを介した炎症経路の調節が活用されています。中枢神経系の研究はまだ発展途上ですが、NIHの持続的な支援を受けて、腸と脳のつながりを探っています。これらの進歩を総合すると、治療パイプラインが多様化し、ヒトマイクロバイオーム市場の回復力が強化されます。

エンドユーザー別:製薬・バイオテクノロジー企業が展開を加速

病院と診療所が2024年の売上高の47.77%を占めていますが、これは移植処置の直接管理と処方製品を反映したものです。しかし、製薬およびバイオテクノロジーのスポンサーは、臨床段階の資産を管理し、製造拠点を拡大するため、2030年までのCAGRは18.34%になると予想されます。ネスレ・ヘルスサイエンスが1億7500万米ドルでVOWSTを買収したことは、薬事規制の道筋が明確な後期段階の候補化合物に対する支払い意欲を示しています。

学術機関は、メカニズム探索と初期段階の臨床試験には引き続き不可欠であり、シカゴ大学のcGMP施設は、複数の医師主導型試験を支えています。受託研究機関やGMPに特化したベンダーは、分析や製造における能力のギャップを埋めています。重層的なエコシステムは、拡大し続けるヒトマイクロバイオーム市場に供給する強固なパイプラインを支えています。

地域分析

北米は2024年の世界売上高の42.28%を占め、FDAガイダンス、熟練したベンチャーネットワーク、GMP工場の重要な質量に支えられています。アーリーアダプターの病院では、再発性C. difficileに対する糞便微生物叢移植が日常的に実施され、腫瘍学の診断パネルが試験的に導入されています。診療報酬の明確化がより広範な導入をサポートし、ヒトマイクロバイオーム市場のダイナミクスに対するこの地域の影響力を確固たるものにしています。

ヨーロッパは、密度の高い学術クラスターと協調的な資金調達の枠組みから恩恵を受けています。欧州委員会の2025年バイオテクノロジー・ロードマップは、健康とサステナビリティのための微生物治療を優先しています。しかし、各国の監督体制がバラバラであるため、多国間臨床試験は遅々として進まず、メーカーは高価な並行申請に頼らざるを得ません。フランスやオランダのような官民パートナーシップは、競争力を維持するためのトランスレーショナルな資金を供給しています。

アジア太平洋地域は、規制当局が整合規格に収斂し、現地企業が発酵と充填仕上げ機能に資本を投入するため、年平均成長率18.65%を記録すると予測されています。日本で2025年に予定されているJSR-Metagen工場は、この地域の国内生産能力を育成する決意を例証しています。東南アジア全域でOMNi-BiOTiCプロバイオティクスを販売するZuellig Pharmaの10年にわたる契約のようなパートナーシップは、対応可能な基盤をさらに拡大します。中国と韓国は、マイクロバイオーム・プロジェクトを国の精密医療政策と組み合わせることで、商業化を促進しています。これらの動きを総合すると、ヒトマイクロバイオーム市場への世界的な参入が広がります。

競争環境

競争の地形は依然として適度に細分化されています。新興企業は独自の菌株ライブラリー、AI分析、または合成生物学的ツールキットを駆使する一方、既存の食品および製薬コングロマリットは資本力と流通網を活用しています。ネスレ・ヘルスサイエンスによるVOWSTの買収やダノンによる疾患別カンパニーの買収は、多国籍企業がマイクロバイオーム治療を戦略的な柱として捉えていることを示しています。セレス・セラピューティクスとヴェダンタ・バイオサイエンシズは、クロストリジウムクラスターと定義されたコンソーシアム製造に関する極めて重要な特許を保有しており、価値の高い疾患別適応症において守備範囲の広いポジションを確立しています。

ノボザイムズとChr.ハンセンから生まれたノボネシスは、発酵の専門知識と臨床開発を統合し、統合バイオソリューション・プラットフォームを構築しています。32 BiosciencesのようなAI初参入企業は、ラボでの検証の前にシリコで細菌コンソーシアムを設計し、探索サイクルを短縮してウェットラボのコストを削減します。ライズ・セラピューティクス(Rise Therapeutics)のような製造サービスのスペシャリストは、社内に製造能力を持たない企業にターンキーGMP製造を提供し、インフラの規模を収益化します。全体として、取引はパイプラインのリスク軽減、商業プラントへのアクセス、IPの統合に重点を置いており、ヒトマイクロバイオーム市場は強固でありながら統合が進んでいます。

最近の産業動向

- 2025年4月 2025年4月:メタボロン社が、マイクロバイオーム研究のワークフローを効率化するメタゲノミクスとメタボライトの複合パネルを発表。

- 2025年1月 MaaT Pharma社が消化管病変を伴う急性GVHDを対象としたMaat013の良好なフェーズ3データを報告。

- 2024年10月 Rise Therapeutics社が炎症性腸疾患治療薬R-3750のGMP生産能力拡大のためのNIH資金を獲得。

- 2024年5月 Vedanta Biosciences社がC.difficile感染症の再発予防を目的とした国際共同第3相試験VE303の最初の被験者に投薬。

ヒトマイクロバイオーム産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 次世代シーケンサーの進歩によるマイクロバイオーム解析コストの低下

4.2.2 微生物ベースの治療薬に対するベンチャー企業の資金調達の増加

4.2.3 個別化医薬品への応用拡大

4.2.4 消費者向けマイクロバイオーム検査の拡大

4.2.5 製薬企業とマイクロバイオーム共同療法の提携

4.2.6 マイクロバイオームベースの製品の利点に対する認識の高まり

4.3 市場の阻害要因

4.3.1 標準化と規制ガイドラインの欠如

4.3.2 生きたバイオ治療薬のGMPスケールアップの課題

4.3.3 複雑なマイクロバイオーム相互作用に関する理解の不足

4.3.4 患者への普及の遅れ

4.4 金額/サプライチェーン分析

4.5 規制の状況

4.6 ポーターのファイブフォース分析

4.6.1 新規参入の脅威

4.6.2 買い手の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 製品別

5.1.1 医薬品

5.1.2 サプリメント

5.1.2.1 プロバイオティクス

5.1.2.2 プレバイオティクス

5.1.2.3 シンバイオティクス

5.1.3 診断テスト

5.1.4 その他の製品

5.2 用途別

5.2.1 治療薬

5.2.2 診断薬

5.3 疾患領域別

5.3.1 消化器疾患

5.3.2 代謝障害

5.3.3 癌

5.3.4 自己免疫・炎症性疾患

5.3.5 中枢神経系疾患

5.3.6 その他の用途

5.4 エンドユーザー別

5.4.1 病院および診療所

5.4.2 製薬・バイオテクノロジー企業

5.4.3 研究・学術機関

5.4.4 その他

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

6.3.1 Seres Therapeutics Inc.

6.3.2 International Flavors & Fragrances Inc. (IFF Health)

6.3.3 OptiBiotix Health PLC

6.3.4 Biomebank

6.3.5 Pendulum

6.3.6 Axial Biotherapeutics Inc.

6.3.7 Finch Therapeutics Group Inc.

6.3.8 4D Pharma PLC

6.3.9 Enterome SA

6.3.10 Evelo Biosciences Inc.

6.3.11 Microba Life Sciences Ltd.

6.3.12 Osel Inc.

6.3.13 Second Genome Inc.

6.3.14 Vedanta Biosciences Inc.

6.3.15 BiomX Inc.

6.3.16 Synlogic Inc.

6.3.17 Chr. Hansen Holding A/S

6.3.18 Probi AB

6.3.19 Assembly Biosciences Inc.

6.3.20 Kaleido Biosciences Inc.

*** 本調査レポートに関するお問い合わせ ***