病院情報システムの世界市場(2025-2030):提供形態別、種類別、コンポーネント別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

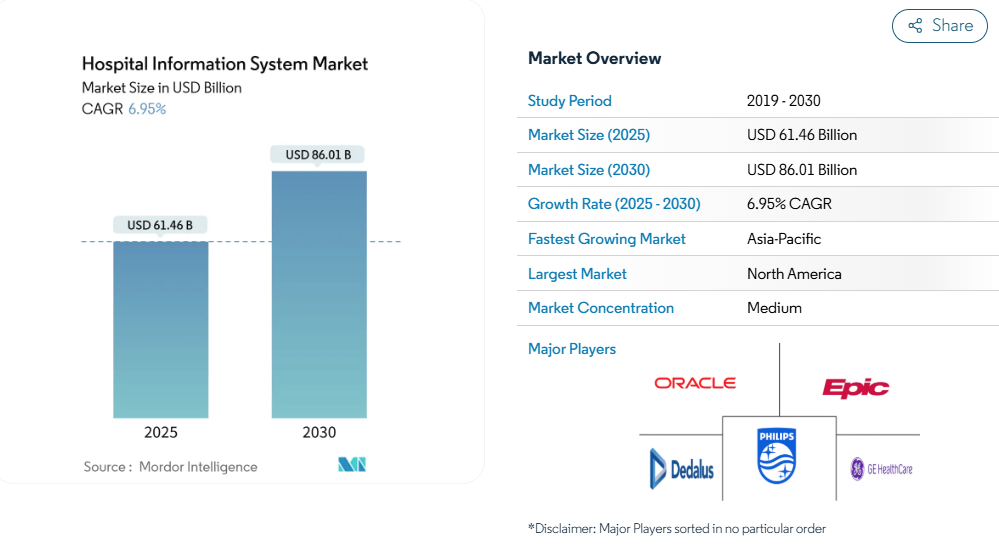

病院情報システム市場の2025年の市場規模は614億6,000万米ドルで、2030年には860億1,000万米ドルに達すると予測され、年平均成長率は6.95%です。

統合されたデジタルプラットフォームはもはやオプションではなく、基盤となるインフラであるというコンセンサスの高まりが、調達課題を再構築しています。

バイヤーは現在、生涯総所有コスト、測定可能な臨床結果、モジュール式クラウド・アップグレードに対するベンダーのサポートに重点を置いています。このような優先事項により、意思決定はサイロ化した部門から、財務と臨床の監督を融合させた企業レベルのデジタル運営委員会へと押し上げられています。

サプライヤーはアナリティクス、サイバーセキュリティ、マネージドサービスをバンドルし、自らを1回限りのソフトウェアベンダーではなく、複数年にわたる「デジタル近代化」プログラムのパートナーとして位置づけるため、競争は激化しています。

レポートの主なポイント

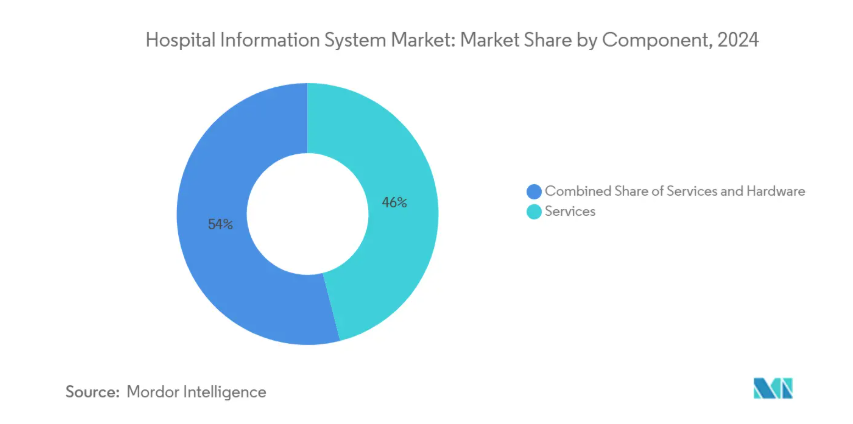

- コンポーネント別では、サービスが2024年の病院情報システム市場シェアの49%を占め、ソフトウェアは2030年まで年平均成長率8%で成長すると予測。

- 提供形態別では、オンプレミス型が2024年の病院情報システム市場規模の55%を占め、クラウド型は2030年までCAGR 9%で成長する見込み。

- システムの種類別では、臨床情報システムが2024年の病院情報システム市場規模の62%を占め、管理システムがCAGR 7.7%で拡大しても主導権を維持する可能性が高い。

- エンドユーザー別では、複数の専門病院が2024年の売上高をリードする一方、小規模の地域病院ではサブスクリプション・プラットフォームの採用が最速。

- 地域別では、北米が2024年の病院情報システム市場で42%のシェアを占めていますが、2030年までのCAGRはアジア太平洋地域が最も高く9.5%を記録すると予測されています。

AI主導の分析および臨床意思決定支援の利用の増加

病院は現在、機械学習モデルを組み込んで、敗血症のフラグ付け、抗生物質の最適化、退院準備の予測をほぼリアルタイムで行っています。Epicのロードマップには100を超えるAI機能が掲載されており、アナリティクスがいかにコアプラットフォームに深く組み込まれているかを示しています[1] 。デューク・ヘルスは、GEヘルスケア社のコマンド・センター・ソフトウェアを導入後、ベッド割り当て間隔を短縮し、目に見えるスループットの向上を実証しました[2]。取締役会はモデルの説明可能性に関する声明を求めるようになっており、ガバナンスチームはデータサイエンティストと協力して、地域のケア経路を反映したアルゴリズムのキャリブレーションを行っています。このような実践が主流になるにつれ、AI機能はパイロットから既定の要件へと移行し、病院情報システム市場における対処可能な支出は拡大しています。

新興市場における大規模な病院インフラ投資

湾岸協力会議加盟国や東南アジア諸国では、建設と並行してデジタル・プラットフォームの予算が計上されるようになり、新しい第3次医療センターがレガシー・アーキテクチャーを飛び越えることができるようになりました。アラブ首長国連邦のプロジェクトでは、EHR、画像アーカイ ブ、コマンドセンター分析に多額の資金が割り当てられており、物理的な 能力と歩調を合わせてデジタルの成熟度が高まっています[3]。多言語インターフェースを提供するベンダーが先行者利益を獲得。このような力学は、収益プールを急成長するインフラが豊富な地域に向かわせ、アジア太平洋地域が最も急成長している病院情報システム市場としての役割を強化しています。

アメリカONC Cures Actのような相互運用性の義務付けがデジタル統合を促進

Trusted Exchange Framework and Common Agreement (TEFCA)は、ベンダー間の医療情報共有を加速させ、サプライヤーはインストールベースを保護するためにニッチな分析企業を買収することを促しました[4] 。相互運用性のフレームワークは、病院のスイッチングコストを削減し、異種システムの単一ベンダーへの統合を促進。その結果、長期契約はハードウェアのリフレッシュ、データ移行、スタッフのスキルアップを組み合わせ、病院情報システム市場をサブスクリプション・ソフトウェアと成果ベースのサービスのハイブリッドに変えています。

AIを活用した臨床判断支援の採用がCISモジュールを後押し

アンビエント・リスニングとジェネレーティブ・ドキュメンテーション・ツールにより、臨床医の入力時間が短縮され、データの質を保ちながらスタッフの満足度が向上。メイヨー・クリニックがエピックとエブリッジを試験的に導入した結果、看護ワークフローの改善が早くから実証されています。医療システムがこのようなメリットを目の当たりにするにつれ、予算はAI対応の臨床情報システム・モジュールにシフトし、病院情報システム市場における従来型のサービス収益を上回るペースでソフトウェア収益が増加しています。

質の高い医療システムに対する需要の高まり

リアルタイム・ダッシュボードは、ベッドサイド機器、EHRスナップショット、業務指標を接続します。GEヘルスケアのコマンド・センター・プラットフォームは、ベッド回転時間の測定可能な低下を実証しています。継続的なデータフローは、迅速なサイクル監査を可能にし、デジタル品質ツールを戦略的必需品として強化します。理事会は現在、臨床領域と管理領域にまたがる統合プラットフォームに資金を提供しており、病院情報システム市場で利用可能な総額は拡大しています。

医療分野における技術の進歩

医療機関は分析ワークロードをパブリッククラウドに移行し、画像処理や自然言語処理にエラスティックなコンピューティングを活用しています。Infosysによると、クラウドの年間契約金額別でトップは医療です。EpicがTEFCAに600以上の病院を迅速に取り込んだことは、ポリシー主導の相互運用性がネットワーク効果をいかに引き出すかを示しています。クラウドのスケーラビリティと安全でオープンなAPIを兼ね備えたベンダーが好まれ、調達基準には市場の広がりや開発者サポートの成熟度が含まれるようになっています。

高い総所有コスト

包括的なEHRの導入には、ハードウェア、データ移行、ワークフローの再設計、複数年にわたるメンテナンスを含めると、数億ドルのコストがかかります。ノースウェル・ヘルスの理事会は、重複検査の削減と集団健康管理の改善を通じて、確実に投資回収が可能であることをリーダーシップが実証した後、12億米ドルのイニシアチブを承認しました。小規模な病院では、このような資本支出を吸収できるバランスシートがないため、サブスクリプション価格や共有サービスモデルへの移行が進んでいます。そのため、マネージド・サービス・コンセッションから官民パートナーシップに至るまで、革新的な資金調達メカニズムが支持を集めています。ベンダーは、顧客がライフサイクル全体で価値を判断することを認識し、最適化サービスを契約にバンドルすることで対応しています。このような経済学の進化により、病院情報システム産業は、単なるソフトウェアのインストールではなく、測定可能な改善に報いる成果ベースの価格体系へと移行しつつあります。

高まるサイバーセキュリティとコンプライアンスリスク

米国病院協会(American Hospital Association)によると、2024年に報告された情報漏えいの全分野で医療がトップとなり、オンプレミスのサーバー、クラウドコネクター、医療用IoTデバイスに広がる攻撃対象が浮き彫りになりました。2024年2月に発生したChange Healthcareへのランサムウェア攻撃は、米国のほぼすべての病院の請求処理を中断させ、サードパーティへの依存がエコシステム全体を麻痺させる可能性があることを証明しました。Ascensionのその後のダウンタイムは、調剤や画像アーカイブがオフラインになると、サイバーインシデントが急速に臨床リスクへとエスカレートすることを示しました。規制当局は、情報漏えいの通知スケジュールを厳格化し、ゼロトラストの枠組みを義務付けることでこれに対応しました。そのため病院は、セキュリティ・オーケストレーションと自動インシデント対応を、ボルトオン・アプライアンスとして扱うのではなく、情報システムに直接組み込むようになっています。このような統合により、ベンダーの選定基準が再構築され、病院情報システム市場の調達において情報セキュリティ責任者の発言力が高まっています。

セグメント分析

コンポーネント ソフトウェア・アズ・ア・サービス(SaaS)が加速する中、サービスがリード

病院情報システムの市場シェアはサービスが最も大きく、2024年の売上高の46%を占める一方、ソフトウェア・コンポーネントは2025年から2030年にかけて年平均成長率8%を記録すると予測。複雑なデータ変換プロジェクトや複数サイトの展開が、特に複数のレガシー・プラットフォームを統合する医療システムの間で、コンサルティングサービスやマネージドサービスの需要を引き続き促進しています。一方、AI対応モジュールの人気が高まっていることから、特に意思決定支援やアンビエント・ドキュメンテーション向けのソフトウェア・ライセンスの成長が加速しています。EpicがMayo ClinicおよびAbridgeと提携し、看護ワークフロー向けのジェネレーティブAIを試験的に導入したことは、ベンダーがサービス・ラップアラウンドを深化させ、Time-to-Valueを加速させていることを象徴しています。再現可能なクラウドネイティブのテンプレートが特注のコーディングに取って代わるため、実装のタイムラインが短縮されるということが、目に見える結果として現れています。測定可能な臨床および財務目標にサービス契約を合わせるプロバイダーは、より早く利益を実現する傾向があり、病院情報システム産業における専門サービスの戦略的役割を強化しています。

提供形態: オンプレミスの優位性がクラウドの課題に直面

2024年の病院情報システム市場規模は、オンプレミスが55%の推定シェアで最大を維持していますが、クラウドベースのモデルは2030年まで年平均成長率9%近くで拡大すると予測されています。最高技術責任者(CTO)は、クラウドの主な動機として拡張性と事業継続性を挙げていますが、レイテンシーや主権上の理由から、中核となるEHRデータベースをローカルサーバーに置いている企業も依然として多くあります。先進的な企業はハイブリッド・アーキテクチャを採用し、アナリティクスのサンドボックスをクラウドでホスティングする一方で、トランザクション量の多いモジュールは専用のデータセンターで管理しています。パブリッククラウドをいち早く採用したEpicのサクセスストーリーは、運用の弾力性を実証していますが、コスト効率は依然として厳格なインスタンスのライトサイジングによって左右されます。現実的な意味合いとしては、プロジェクトのロードマップにおいて、ネットワーク帯域幅の計画とIDアクセス管理が、アプリケーションロジックと同じくらい重要になるということです。その結果、配信モードの決定には、弾力性、コスト、データ居住性、イノベーション目標のバランスを考慮した学際的な検討が必要となります。

種類 従来型の枠を超えて拡大する臨床システム

臨床情報システムは、2024年の病院情報システム市場シェアの約62%を占め、入院および外来ワークフローのデジタル背骨を形成します。AIを活用したアンビエント・リスニング・ツールは、臨床医の文書作成時間を削減し、患者との直接対話により多くの時間を割けるようにします。管理システムは、現在の規模は小さいものの、CAGR予測は7.7%。臨床領域と管理領域を分ける境界線は薄れつつあり、統合されたスイートには、オーダーエントリーや結果報告に加え、スケジューリング、在庫管理、クレーム処理などのモジュールも搭載されるようになっています。

エンドユーザー:多科目専門病院がイノベーションの導入を促進

病院情報システムの市場規模が最も大きいのは多科目専門病院です。これは、その複雑な症例数と、部門を超えて深く統合された記録の要件を反映しています。例えば、腫瘍科のみのセンターなど、専門性の高い施設では、より広範な全国的医療ネットワークとのインターフェイスを持つ、狭いながらも高度に専門化されたモジュールを選択することがよくあります。小規模な地域病院では、大規模な設備投資をせずにエンタープライズグレードの機能を利用するために、ベンダーがホストするプラットフォームを活用するケースが増えています。エンドユーザー間のデジタル成熟度のばらつきにより、サプライヤーは、組織の洗練度に合わせて拡張できる柔軟な展開トポロジーとモジュール式ライセンシングを提供するよう求められています。その意味するところは、より細分化された販売アプローチであり、価値提案は、病院情報システム産業内の各プロバイダーカテゴリの臨床的複雑性と財務的プロファイルに合わせて調整されます。

地域分析

2024年の北米の病院情報システム市場シェアは42%。チェンジ・ヘルスケアのサイバー事件後、アメリカの病院はベンダーのリスク評価を強化し、リアルタイム脅威インテリジェンス条項を契約に組み込みました。BMC Digital Healthのレビューによると、アメリカのシステムの84%がAI予測モデルを導入していますが、ガバナンス・チームは依然としてリソース不足です。そのためプロバイダーはモデル検証のためのマネージド・サービスを求め、サービス豊富な病院情報システム市場を育成しています。

アジア太平洋地域の2030年までの年平均成長率は9.5%で、医療費の増加とクラウドファーストの政策が後押ししています。インドの連邦医療予算は2024年に2桁増加し、タイの医薬品省はAIトリアージエンジンと連動する遠隔医療キオスクを試験的に導入。シンガポールのスマートワード・イニシアチブは、IoT対応のバイタルサイン・トラッキングに重点を置き、相互運用性への期待を高めています。言語ローカリゼーションを提供するベンダーは、特に個人情報保護法が普及するにつれて頭角を現しています。旧来のインフラを飛び越え、病院は地域のブロードバンドのアップグレードに合わせたクラウドEHRプラットフォームを採用し、病院情報システム市場におけるアジア太平洋地域の役割が強化されています。

ヨーロッパ、中東、アフリカは、デジタル成熟度のスペクトルを示しています。ドイツのKrankenhauszukunftsgesetz(KHZG)基金は、病院に対してデジタル投薬管理の認証を義務付けており、サプライヤーはエコシステム・サービスの拡大に拍車をかけています。GCC諸国では公立病院の4分の3以上がすでにEHRを導入しており、サウジアラビアの「ビジョン2030」による遠隔診療の目標がこれを後押ししています。データ交換標準に関する規制の収束により多国間の導入が容易になる一方、ヨーロッパから湾岸諸国の巨大プロジェクトに人材が流入し、スキルミックスの進化が加速しています。これらを総合すると、この地域は病院情報システム市場にとって、異質ではあるが戦略的に重要な市場であることに変わりはありません。

競争環境

エピック・システムズが病院情報システム市場のリーダーであり続け、国内シェアは40%近くを占め、一部の欧州契約にも進出しています。オラクル・ヘルスは、アナリティクスと音声インターフェースを統合した次世代EHRプラットフォームに投資しており、2025年にリリース予定です。GE HealthCareとAmazon Web Servicesの提携は、イメージングチェーンやコマンドセンターに組み込むジェネレーティブAIソリューションを対象としており、クラウド・ハイパースケーラの戦略的重要性を強調しています。これらの動きを総合すると、EHRの中核機能がニッチ・アプリケーションや開発者用ツールキットの市場を支える、プラットフォーム+エコシステム戦略へのシフトを示唆しています。

中規模病院グループは、既存のメガスイート・ベンダーがコストと複雑さのためにこれまで十分にサービスを提供してこなかった、有利なホワイトスペースです。Epic のガーデン・プロット・プログラムは、地域病院や大規模な医師グループを対象に、設定済みのクラウド・ホスト環境を提供することで、参入障壁を低くしています。これと並行して、Innovaccerはクラウドネイティブのデータプラットフォームを拡大するため、後期段階で多額の資金を調達しました。これらの挑戦者が規模を拡大するにつれて、価格の透明性と迅速な展開が差別化要因となり、レガシー・ベンダーは専門サービスのオーバーヘッドの合理化を迫られています。その結果、競争上の優位性は、技術的な機能一覧ではなく、成果を保証する能力に依存する可能性が出てきています。

Veradigmのような企業は、生成言語モデルを活用して、集団健康インサイトを得るために非識別化された臨床メモをマイニングしています。Oracle Healthは、機械学習アクセラレータを今後のプラットフォームに組み込む一方、小企業のスペシャリストは、腫瘍学や循環器学の意思決定支援のための単一目的のソリューションを開発しています。EHR大手によるアルゴリズム新興企業の戦略的買収は、分析知的財産がいかに不可欠なテーブル・ステークになりつつあるかを明確に示しています。将来の病院情報システムの市場シェアは、サイバーセキュリティ、ガバナンス、臨床医の信頼を最初から統合し、責任を持ってAIを大規模に運用するベンダーの能力と相関することは明らかです。

最近の産業動向

- 2023年8月 HCA医療はGoogle Cloudと提携し、生成AIを臨床文書ワークフローに組み込み、介護士が患者と直接対話する時間を確保することを目指します。

- 2023年7月 NextGen Healthcareは、American Podiatric Medical Associationとの協業を深め、専門分野に特化したブループリントをクラウド診療管理スイートに組み込みました。

- 2023年5月 Expanse EHRから薬局へのスクリプトの直接送信を可能にするため、メディテックはCanada Health InfowayのPrescribeIT e-prescribingネットワークと契約。

- 2023年5月 2023年5月:富士通が「Healthy Living」ビジョンのもと、デジタル変革のターンキーソリューションを求める病院をターゲットに、安全な健康データ集約のためのクラウドプラットフォームを発表。

- 2022年2月:Roche Diagnostics ChinaとSanomedeがRS600 Lab Automation Softwareをリリースし、中国本土の検査室におけるロシュのインフォマティクスの足跡を拡大。

- 2022年2月:BioseroがGreen Button Goスイートの新モジュールを発表し、自動化されたライフサイエンスラボのオーケストレーション機能を強化。

病院情報システム産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 AI主導のアナリティクスと臨床意思決定支援の利用の高まり

4.2.2 新興市場における大規模な病院インフラ投資

4.2.3 デジタル統合を促進するアメリカONC Cures Actなどの相互運用性義務化

4.2.4 AIを活用した臨床意思決定支援の採用がCISモジュールを後押し

4.2.5 質の高い医療システムに対する需要の高まり

4.2.6 医療分野の技術進歩

4.3 市場の阻害要因

4.3.1 総所有コストの高さ

4.3.2 サイバーセキュリティとコンプライアンスリスクの増加

4.3.3 ワークフローの混乱による医師の抵抗

4.3.4 新興国におけるITインフラの不足

4.4 金額別分析

4.5 規制の見通し

4.6 技術的展望

4.7 ポーターのファイブフォース分析

4.7.1 新規参入者の脅威

4.7.2 買い手の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争上のライバル関係

5. 市場規模・成長予測(金額別)

5.1 コンポーネント別

5.1.1 ソフトウェア

5.1.2 サービス

5.1.3 ハードウェア

5.2 提供形態別

5.2.1 オンプレミス

5.2.2 クラウドベース

5.2.3 ハイブリッド(ホスト型)

5.3 種類別

5.3.1 臨床情報システム

5.3.1.1 電子健康/医療記録

5.3.1.2 コンピューターによる医師オーダー入力

5.3.1.3 検査情報システム

5.3.1.4 放射線情報システム

5.3.1.5 薬局情報システム

5.3.1.6 画像保存通信システム

5.3.1.7 その他(ICU、麻酔など)

5.3.2 管理情報システム

5.3.2.1 患者登録&スケジューリング

5.3.2.2 収益サイクル管理

5.3.2.3 ワークフォース管理

5.3.2.4 サプライチェーン&在庫管理

5.3.3 補助情報システム

5.4 エンドユーザー別

5.4.1 マルチスペシャリティ病院

5.4.2 専門病院

5.4.3 学術医療センター

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 韓国

5.5.3.5 オーストラリア

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東地域

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向など)

6.4.1 Oracle Health (Cerner)

6.4.2 Epic Systems Corporation

6.4.3 Dedalus Group

6.4.4 Allscripts (Altera Digital Health)

6.4.5 Koninklijke Philips NV

6.4.6 GE HealthCare

6.4.7 MEDITECH

6.4.8 McKesson Corporation

6.4.9 Wipro Limited

6.4.10 Siemens Healthineers AG

6.4.11 InterSystems Corporation

6.4.12 CPSI (Evident & TruBridge)

6.4.13 NextGen Healthcare Inc.

6.4.14 Integrated Medical Systems

6.4.15 Optum (Change Healthcare)

6.4.16 IBM

6.4.17 eClinicalWorks

6.4.18 NTT DATA Corporation

6.4.19 Alcatel-Lucent Enterprise

6.4.20 Tata Consultancy Services (TCS)

6.4.21 DXC Technology

6.4.22 Sectra AB

6.4.23 Telstra Health Pty Ltd

6.4.24 Orion Health Group

6.4.25 Agfa-Gevaert NV (AGFA HealthCare)

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***