病院情報管理市場:コンポーネント(サービス、ソフトウェア)別、導入形態(クラウド、オンプレミス)別、エンドユーザー別、病院種別別 – 2025年~2032年の世界市場予測

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

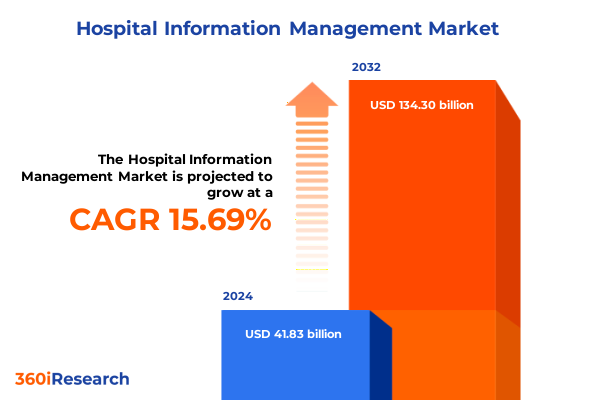

病院情報管理市場は、現代のヘルスケアにおいて不可欠な基盤となっており、臨床ワークフローと管理業務のデジタル化を推進しています。2024年には418.3億米ドルと推定され、2025年には485.4億米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)15.69%で成長し、1343.0億米ドルに達すると見込まれています。この成長は、医療機関がデータの力を活用し、サイロを排除しようと努める中で、統合プラットフォームが患者ケアを変革し、ケアの連続体全体でリアルタイム情報へのアクセスを可能にしていることを反映しています。デロイトが2025年以降のグローバルヘルスシステムに最も影響を与える要因として特定したデジタル変革の加速は、業界全体の喫緊の課題であり、幹部の約90%が技術導入とプロセス再設計における大きな変化を予測しています。さらに、遠隔医療、モバイルヘルスアプリケーション、遠隔モニタリングソリューションの融合は、ハイブリッドケアモデルをサポートする堅牢な病院情報システム(HIS)の重要性を強調しています。これらのシステムは、仮想診療のデジタルバックボーンとして機能し、患者とプロバイダー間のシームレスなデータ交換を可能にします。業界分析によると、仮想ケアプラットフォームは電子カルテと直接統合され、ケアの継続性と品質を確保しており、進化する臨床ニーズに適応できる直感的インターフェースと相互運用可能なアーキテクチャの必要性が浮き彫りになっています。このダイナミックな環境において、ステークホルダーは、規制フレームワークへの適合から、サイバー脅威の増加の中での患者プライバシー保護まで、病院情報管理ソリューションの導入と最適化に内在する多面的な課題を認識する必要があります。

病院情報管理市場の成長は、AI、相互運用性、適応型サイバーセキュリティといった技術進歩、米国の関税政策、多様なセグメンテーション、そして地域ごとの動向によって多角的に推進されています。

**推進要因**

1. **デジタル変革と技術革新:**

病院は現在、人工知能(AI)、相互運用性標準、適応型サイバーセキュリティフレームワークの進歩によって推進されるデジタルルネッサンスの最前線にいます。主要なヘルスシステムは、患者履歴、検査結果、ゲノミクスを分析して個別化されたケアパスを推奨するAI駆動の臨床意思決定支援ツールを採用しています。同時に、規制当局や医療コンソーシアムは、Trusted Exchange Framework and Common Agreement(TEFCA)などのフレームワークの下でデータ交換義務を強化しており、プロバイダーはシームレスな相互運用性のためにFHIRベースのAPIを採用するよう促されています。これらの変化は、異なるシステム間およびケアチーム間での情報フローを再定義しています。

2. **2025年米国関税の影響:**

2025年に米国で施行された関税は、ヘルスケア技術およびデバイスのサプライチェーン全体に実質的なコスト圧力を導入しました。サーバー、ネットワーキング機器、半導体コンポーネントを含む重要な電子機器に対する輸入関税は、病院やベンダーに調達戦略の見直しを促しています。多くの機関は、ハードウェアコストの変動を緩和するために、一部のワークロードをクラウドベースのプラットフォームに移行しており、関税スケジュールと免除プロセスの明確なガイダンスを待つ間、オンプレミスでのアップグレードは延期されています。これらの関税は、設備投資予算を増加させただけでなく、プロジェクトのタイムラインも再形成しました。最近のヘルスケア幹部調査によると、プロバイダーITリーダーの91%が、予算が運用費用の増加をカバーするためにシフトするため、デジタル変革イニシアチブの遅延を予測しており、多くの機関が関税リスクが緩和されるまでEHRの近代化やAI対応のアップグレードサイクルを延期しています。同時に、非関税対象のソフトウェアサービスは比較的明るい兆候を示しており、追加の関税を発生させることなく臨床ソフトウェアの更新や収益サイクル管理の強化を提供するために、マネージドサービスやプロフェッショナルサービスモデルの採用が促進されています。これに対応して、機器メーカーやテクノロジーパートナーは、サプライチェーンを強化するためにニアショアリングや地域流通ハブを模索しています。業界分析は、統合された購入と必須コンポーネントの備蓄のための戦略的提携を形成するヘルスケア組織が、広範な市場の不安定性にもかかわらず、ケアの継続性を達成できることを示しています。

3. **主要なセグメンテーションの洞察:**

病院情報管理市場は、複数の視点から分析することで、成長ドライバーとサービス採用パターンを明らかにできます。コンポーネント別では、サービスはマネージドサービスとプロフェッショナルサービスに分かれ、それぞれ専門的なコンサルティング、カスタマイズ、サポートを提供します。ソフトウェアモジュールは、請求および収益サイクル管理、コンピューター化されたプロバイダーオーダー入力(CPOE)、臨床試験管理、電子健康記録(EHR)および電子医療記録(EMR)、検査情報システム(LIS)、患者管理システム(PAS)といったコア機能に及びます。展開モード別では、クラウドベースのソリューションは、迅速なスケーラビリティ、サブスクリプションベースのコストモデル、メンテナンス責任のオフロードを提供します。一方、オンプレミスモデルは、データ主権とインフラストラクチャのカスタマイズに対する直接的な制御を求める機関に魅力的です。エンドユーザー別では、外来手術センター、診療所、診断センター、病院といった各エンドユーザーは、臨床ワークフロー、管理統合、コンプライアンス報告に関して独自の要件を持っています。病院タイプ別では、一般病院は、複数の専門分野にわたる広範な相互運用性とワークフロー最適化を追求します。一方、心臓病学、腫瘍学、整形外科、小児科などの専門病院は、ニッチな臨床意思決定支援、高度な画像統合、専門化された収益サイクル構成を優先します。これらのセグメンテーションは、組織のニーズとソリューション能力の複雑な全体像を明らかにし、病院情報管理戦略の進化を形作っています。

4. **地域ダイナミクス:**

病院情報管理ソリューションの採用と進化において、地域ダイナミクスは極めて重要な役割を果たします。アメリカでは、確立された規制フレームワーク、多額のヘルスケア支出、堅牢な償還モデルが、クラウド対応の電子健康記録と統合された収益サイクル管理プラットフォームの急速な採用を促進しています。北米のプロバイダーは成熟したベンダーエコシステムを活用して相互運用性イニシアチブを追求し、ラテンアメリカ市場は地理的および労働力制約を橋渡しするために遠隔医療の拡張を採用しています。ヨーロッパ、中東、アフリカ(EMEA)では、欧州健康データスペース(EHDS)やGDPRなどのデータプライバシーフレームワークによって推進される規制調和の取り組みが、ソリューションの設計と展開を形作っています。西ヨーロッパのヘルスシステムは、シームレスなデータ交換を達成するために大規模なレガシーシステムのリプレースメントに着手しており、中東およびアフリカの新興市場は、段階的なデジタル変革ロードマップと基本的なサイバーセキュリティ体制をサポートする費用対効果の高いスケーラブルなプラットフォームを優先しています。アジア太平洋地域では、急速な経済成長と拡大するヘルスケア予算が、世界で最も速い採用率を牽引しています。インドと中国の政府は、全国的な健康IDプログラムや統一された患者ポータルに代表されるデジタルヘルスイニシアチブを推進しており、日本やオーストラリアのような先進市場は、AI駆動型分析と精密医療モジュールを病院情報ランドスケープに統合することに注力しています。これらの多様な地域ごとの力学は、成功する導入において地域に特化したパートナーシップと規制適合の重要性を強調しています。

**展望と提言**

1. **主要ベンダーの戦略:**

主要な病院情報管理ベンダーは、デジタル変革の加速と顧客期待の高まりを特徴とする競争環境で差別化を図るために、明確な戦略を実行しています。Epic Systemsは、生成AI駆動のドキュメンテーション、ゲノミクス統合、TEFCAに基づく全国的な相互運用性を主要な業界イベントで紹介し、エンタープライズヘルスネットワーク向けのワンストップソリューションとしての地位を確立しています。Oracle Health(Cerner買収により形成)は、EHRスイート内にクラウドネイティブAI機能を組み込み、管理ワークフローを自動化し、高度な分析を提供することで、AI強化型患者ケアへの長期的なコミットメントを強調しています。Allscriptsは、新しい機械学習駆動型EHRシステム「Avenel」と仮想アシスタントとの戦略的パートナーシップによりクラウドポートフォリオを多様化し、データ駆動型分析モジュールで収益サイクルと集団健康サービスを強化し続けています。MEDITECHは、Expanseプラットフォームと成長するTraverse Exchangeネットワークを通じて相互運用性を重視し、MEDITECH-as-a-Serviceクラウドサブスクリプションモデルを通じて、アンビエントリスニング、AI強化ドキュメンテーション、患者エンゲージメントツールを統合し、実装を合理化し、高度なワークフローのユーザー採用を促進しています。これらのベンダーのイニシアチブは、AI、クラウド適応性、エコシステム統合が市場リーダーシップを定義する上で極めて重要であることを示しています。

2. **実用的な提言:**

業界リーダーは、地政学的および関税に起因するサプライチェーンの混乱を緩和するために、オンプレミス制御とクラウドネイティブの柔軟性を組み合わせたバランスの取れたテクノロジーポートフォリオを優先すべきです。ルーティンなインフラ管理をマネージドサービスプロバイダーに戦略的にアウトソーシングすることで、組織は輸入課徴金によって引き起こされるハードウェアコストの変動から保護されつつ、コアとなる臨床および運用上の優先事項に集中できます。同時に、ヘルスケアシステムは、生成AIと予測分析を臨床ワークフローと管理機能に組み込むことで、AI導入ロードマップを加速させる必要があります。AI駆動型エージェントを試験的に導入するためにテクノロジーパートナーと早期に連携することで、効率向上と、価値ベースのケアに結びつく品質償還インセンティブを獲得するためのプロバイダーの地位を確立できます。さらに、堅牢なサイバーセキュリティフレームワークは不可欠です。組織は、ますます高度化する脅威に対する防御を強化するために、ゼロトラストアーキテクチャ、多要素認証、継続的な監視を採用すべきです。強化されたセキュリティルール更新などの進化する規制要件への適合は、コンプライアンスを確保し、患者の信頼を保護します。最後に、サプライチェーンの多様化と関税免除に対する積極的な提言が不可欠です。業界団体や政府機関と協力することで、ヘルスケアステークホルダーは、医療技術および情報システムへの手頃なアクセスをサポートする政策に影響を与え、回復力とケアの継続性を強化することができます。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

**I. 序文**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

**II. 調査方法**

**III. エグゼクティブサマリー**

**IV. 市場概要**

**V. 市場インサイト**

* ケア設定全体でシームレスな患者データ交換を促進するための相互運用可能な電子カルテシステムの導入

* 拡張可能なインフラストラクチャと臨床医のリモートアクセスを可能にするクラウドネイティブな**病院情報管理**プラットフォームの採用

* プロアクティブな患者リスク管理とリソース計画のための機械学習と予測分析の**病院情報管理**システムへの統合

* 新たなサイバー脅威から機密性の高い医療データを保護するための高度なサイバーセキュリティプロトコルとゼロトラストアーキテクチャの展開

* 仮想ケアワークフローをサポートし、患者エンゲージメントを向上させるための遠隔医療対応情報管理モジュールの活用

* 改ざん防止医療記録の完全性と監査可能性を確保するための**病院情報管理**におけるブロックチェーンベースソリューションの導入

**VI. 2025年の米国関税の累積的影響**

**VII. 2025年の人工知能の累積的影響**

**VIII. 病院情報管理市場、コンポーネント別**

* サービス

* マネージドサービス

* プロフェッショナルサービス

* ソフトウェア

* 請求および収益サイクル管理

* CPOE

* CTMS

* EHR

* EMR

* LIMS

* PAS

**IX. 病院情報管理市場、展開モード別**

* クラウド

* オンプレミス

**X. 病院情報管理市場、エンドユーザー別**

* 外来手術センター

* クリニック

* 診断センター

* 病院

**XI. 病院情報管理市場、病院タイプ別**

* 一般病院

* 専門病院

* 循環器科

* 腫瘍科

* 整形外科

* 小児科

**XII. 病院情報管理市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

**XIII. 病院情報管理市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

**XIV. 病院情報管理市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

**XV. 競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Epic Systems Corporation

* Oracle America, Inc.

* Medical Information Technology, Inc.

* Allscripts Healthcare, LLC

* Koninklijke Philips N.V.

* GE HealthCare Technologies Inc.

* Siemens Healthineers AG

* athenahealth, Inc.

* eClinicalWorks, LLC

* NextGen Healthcare, Inc.

* McKesson Corporation

* InterSystems Corporation

* Dedalus S.p.A.

* Optum, Inc.

* NTT DATA Corporation

* Wipro Limited

* Computer Programs and Systems, Inc.

* Netsmart Technologies, Inc.

* WellSky Corporation

* Medhost, LLC.

**図のリスト [合計: 28]**

1. 世界の**病院情報管理**市場規模、2018-2032年(百万米ドル)

2. 世界の**病院情報管理**市場規模、コンポーネント別、2024年対2032年(%)

3. 世界の**病院情報管理**市場規模、コンポーネント別、2024年対2025年対2032年(百万米ドル)

4. 世界の**病院情報管理**市場規模、展開モード別、2024年対2032年(%)

5. 世界の**病院情報管理**市場規模、展開モード別、2024年対2025年対2032年(百万米ドル)

6. 世界の**病院情報管理**市場規模、エンドユーザー別、2024年対2032年(%)

7. 世界の**病院情報管理**市場規模、エンドユーザー別、2024年対2025年対2032年(百万米ドル)

8. 世界の**病院情報管理**市場規模、病院タイプ別、2024年対2032年(%)

9. 世界の**病院情報管理**市場規模、病院タイプ別、2024年対2025年対2032年(百万米ドル)

10. 世界の**病院情報管理**市場規模、地域別、2024年対2025年対2032年(百万米ドル)

11. 米州の**病院情報管理**市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

12. 北米の**病院情報管理**市場規模、国別、2024年対2025年対2032年(百万米ドル)

13. 中南米の**病院情報管理**市場規模、国別、2024年対2025年対2032年(百万米ドル)

14. 欧州、中東、アフリカの**病院情報管理**市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

15. 欧州の**病院情報管理**市場規模、国別、2024年対2025年対2032年(百万米ドル)

16. 中東の**病院情報管理**市場規模、国別、2024年対2025年対2032年(百万米ドル)

17. アフリカの**病院情報管理**市場規模、国別、2024年対2025年対2032年(百万米ドル)

18. アジア太平洋の**病院情報管理**市場規模、国別、2024年対2025年対2032年(百万米ドル)

19. 世界の**病院情報管理**市場規模、グループ別、2024年対2025年対2032年(百万米ドル)

20. ASEANの**病院情報管理**市場規模、国別、2024年対2025年対2032年(百万米ドル)

21. GCCの**病院情報管理**市場規模、国別、2024年対2025年対2032年(百万米ドル)

22. 欧州連合の**病院情報管理**市場規模、国別、2024年対2025年対2032年(百万米ドル)

23. BRICSの**病院情報管理**市場規模、国別、2024年対2025年対2032年(百万米ドル)

**表のリスト [合計: 597]**

………… (以下省略)

*** 本調査レポートに関するお問い合わせ ***

病院情報管理は、現代医療においてその根幹を支える不可欠な要素であり、患者への質の高い医療提供、医療機関の効率的な運営、そして医療安全の確保を目的として、多岐にわたる情報を体系的に収集、保存、処理、活用する一連の活動を指します。これは単なるデータのデジタル化に留まらず、医療プロセス全体の最適化と、より安全で効果的な医療環境の構築を目指す戦略的な取り組みと言えるでしょう。

管理対象となる情報は極めて広範に及びます。具体的には、患者の基本情報、診療記録(電子カルテ)、検査結果、画像診断データ、投薬履歴、手術記録といった直接的な医療情報に加え、予約管理、会計処理、病床管理、資材管理、人事管理、経営統計など、病院運営に関わるあらゆる行政的・財務的情報が含まれます。これらの情報を一元的に管理し、必要な時に迅速かつ正確にアクセスできる体制を構築することが、病院情報管理の核心を成しています。

この情報管理システムの導入は、医療現場に計り知れないメリットをもたらします。まず、医療従事者間での情報共有が円滑になり、重複検査の回避や誤診・投薬ミスのリスク軽減に繋がり、医療安全が飛躍的に向上します。また、診療記録の作成や情報検索にかかる時間が短縮されることで、医療従事者の業務負担が軽減され、患者と向き合う時間を増やすことが可能となります。さらに、蓄積されたデータを分析することで、医療の質の評価や改善、新たな治療法の研究開発にも貢献し、病院経営の効率化にも寄与します。

病院情報管理を支える主要なシステムとしては、電子カルテシステム(EHR/EMR)がその中核を担い、患者の診療情報を統合的に管理します。これに加えて、画像診断システム(PACS)、検査情報システム(LIS)、放射線情報システム(RIS)などが連携し、各部門の専門情報を効率的に扱います。近年では、人工知能(AI)による診断支援や治療計画の最適化、ビッグデータ解析による疫学研究、さらには遠隔医療システムとの統合など、最先端技術の導入が進み、その機能は日々進化を遂げています。

しかしながら、病院情報管理には多くの課題も存在します。最も重要なのは、患者の機微な個人情報を取り扱うため、情報セキュリティとプライバシー保護の確保です。不正アクセス、データ漏洩、改ざんといったリスクに対する厳重な対策が不可欠であり、強固な認証システム、暗号化技術、アクセスログの監視などが求められます。また、異なるシステム間での相互運用性(インターオペラビリティ)の確保、導入・維持にかかる高額なコスト、医療従事者への継続的なトレーニング、そしてシステム障害時の対応策なども、常に考慮すべき重要な点です。

これらの課題に対処するためには、国際的な標準規格に準拠したデータ形式の採用、厳格なセキュリティポリシーの策定と運用、そして定期的なシステム監査が不可欠です。また、医療情報システムの安全管理に関するガイドラインなど、関連法規や規制を遵守し、倫理的な側面にも十分配慮した上で、継続的な改善と投資を行う必要があります。

将来的に、病院情報管理は、個別化医療の推進、予防医療への貢献、そして患者中心の医療実現において、さらにその重要性を増していくでしょう。AIによる診断支援の高度化、クラウド技術を活用した柔軟なデータ管理、そして患者自身が自身の医療情報にアクセスし、医療プロセスに積極的に参加する「ペイシェント・エンゲージメント」の強化など、その可能性は無限に広がっています。病院情報管理は、単なる技術的な課題ではなく、医療の未来を形作る戦略的な要素として、持続的な発展と改善が求められています。