病院用ベッドの世界市場(2025-2030):種類別、使用方法別、用途別、エンドユーザー別、地域別

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

病院用ベッドの市場規模は2025年に48億米ドル、2030年には67億4,000万米ドルに達し、年平均成長率は6.99%で推移すると予測されています。

医療インフラへの投資の増加、医療提供のデジタル変革、スマートベッド機能の統合により、病院用ベッド市場は需要主導で着実に拡大しています。

病院は、臨床データを取得し、ポジショニングを自動化し、感染制御プロトコルをサポートするコネクテッド・プラットフォームにレガシー資産を置き換えつつあります。

プロバイダーはスタッフの効率を優先するため、電動および半電動ベッドが手動ベッドに取って代わる一方、人口動態の高齢化と慢性疾患の流行が長期介護と在宅介護の需要を押し上げています。大手メーカーがIoT、AI、相互運用性機能を組み込み、金額ベースのケア・インセンティブや報酬体系に合致させるため、競争は激化しています。

レポートの主なポイント

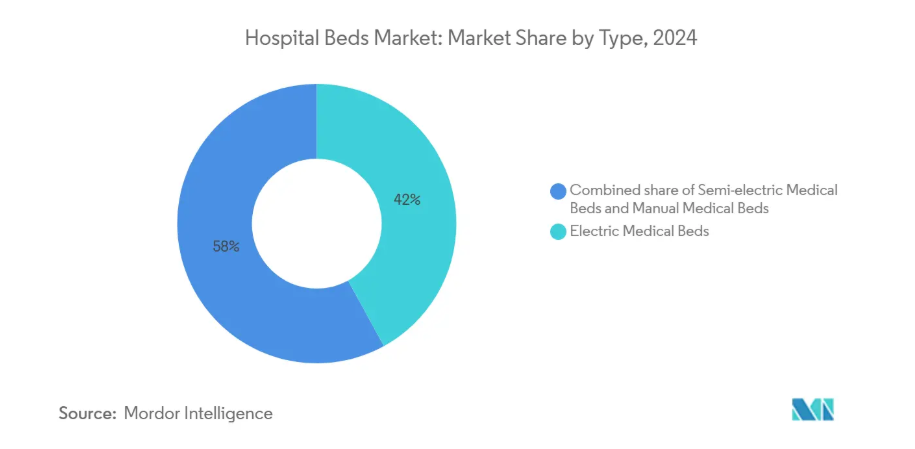

- 製品種類別では、2024年の売上高シェアは電動医療ベッドが42.0%でトップ、2030年までのCAGRは半電動医療ベッドが7.3%で拡大予測。

- 用途別では、2024年の病院用ベッド市場シェアは急性期医療が33.1%を占めましたが、長期医療は2030年まで年平均成長率8%で拡大すると予測されます。

- 用途別では、2024年に非集中治療が病床市場規模の61.0%を占め、集中治療/重症治療が2030年まで年平均成長率5.7%で進展。

- エンドユーザー別では、2024年に病院が全体の50.8%を占め、在宅医療分野が2030年までのCAGR 6.8%で最速成長。

- 地域別では、ヨーロッパが2024年に病院用ベッド市場の30.0%のシェアを占め、アジア太平洋地域は2025年から2030年にかけてCAGR 8.1%で成長する見込みです。

老年人口と慢性疾患人口の増加が病床需要を牽引

米国では2040年までに65歳以上の高齢者が8,100万人に達すると予測され、褥瘡予防や転倒軽減機能を備えたベッドへの需要が高まります。2024年のFrontiers in Public Health(公衆衛生の最前線)の研究では、GDPの上昇と医療支出の目標が、高齢者向けベッドの増加につながっており、この人口動態の背景にある経済的な要因が強調されています。病院は、虚弱患者の臨床転帰を改善するために、治療用表面、統合型移動補助具、連続バイタルサイン・モニタリングを指定しています。メーカーは、肥満、認知症、緩和ケアのニーズに対応するセグメント化された製品ラインで対応しています。その結果、医療提供者が合併症の減少によるコスト削減を定量化することで、病院用ベッド市場全体よりもプレミアムなサブセグメントが急速に拡大しています。

世界的に拡大する医療インフラと能力増強プロジェクト

新興国における大規模な建設計画が、ベースライン需要を後押ししています。モロッコの地域施設と大学施設にまたがる6,600床の増床計画は、政府資金によるプロジェクトがいかに段階的な増床を生み出しているかを示しています[1]。同時に、米国の病院の稼働率は2032年までに85%に達する可能性があり、物理的な拡張とスループットの効率化に対するニーズが並行して高まっています。インフラ・プログラムでは、構造を変更することなく、より高い急性期医療にアップグレードできるモジュール式ベッド・プラットフォームが指定されることが増えており、成熟市場ではリフレッシュ・サイクルが、発展途上地域ではグリーンフィールド需要が刺激されています。

転帰を向上させる電動&スマートベッドへの技術進化

電子ベッドは、患者が生成したデータを電子記録にリンクさせ、側転を自動化し、転倒リスクが高まるとナースコールのアラートを発する接続ハブとなっています。ディープラーニングに対応したプロトタイプは、患者の不快感を検知する際に95%の正答率を記録し、センサーとアルゴリズムが有害事象をいかに減らすかを実証しました。病院は、割高な価格設定にもかかわらず、このような機能を優先します。なぜなら、これらの機能は、入院期間を短縮し、圧迫による怪我を回避することで、総ケアコストを削減するからです。相互運用性が購入基準になるにつれ、無線ソフトウェア・アップデートやオープンAPIを提供するベンダーは競争上の優位性を享受しています。

金額別ケアへの移行と感染管理基準の強化

院内感染にペナルティを課す支払いモデルは、レガシー資産の買い替えを加速させます。ヒルロム社のICU用ベッドProgressa+は、褥瘡の減少を目標とし、品質指標に対する償還と整合しています[2]。Stryker社は、同社のProCuity ZMXプラットフォームにより、褥瘡による傷害が91.7%減少したことを報告し、スマートサーフェスのROIを定量化しています[3]。パンデミック後の感染制御プロトコルは、シームレスな表面、抗菌コーティング剤、掃除のしやすいデザインを強調しており、これらの特性は効果的に調達の必須アイテムに変化しています。

中低所得市場における高い資本コストと予算の制約

2024年には、建設コストが代替ベッド1床あたり400万米ドルに迫り、資本予算が圧迫されるとともに、必要不可欠なユニットへの採用が狭まります。オレゴン州の病院では、70%の病院がマイナスまたは最小限の利ざやしか記録していないことから、このようなひずみが生じており、更新サイクルの長期化と選択的なアップグレードを余儀なくされています[4]。財政的な制約が、プレミアムで機能豊富なベッドが三次医療施設に集中し、ベーシックなモデルが二次医療施設を支配する、階層化された市場を促しています。

厳しい規制と償還のハードルが調達サイクルに影響

メディケア、メディケイド、民間医療保険制度にまたがる多様な保険適用規則がROIの計算を複雑にし、購入決定を長引かせます。2025年度IPPS規則案では、営業利益率の上昇はわずか2.6%にとどまり、コンプライアンス基準が厳しくなっても資本予算は圧縮されます。小規模メーカーは、電気安全、サイバーセキュリティ、相互運用性の認証に不釣り合いなコストがかかるため、病床市場の統合が加速。

セグメント分析

種類別 電動ベッドがコネクテッドケアの変革を先導

電動医療用ベッドは、自動位置決め、耐荷重センサー、EMRの統合など、品質向上の義務付けに対応することが決め手となり、2024年に病院用ベッド市場の42.0%を獲得。このサブセグメントは、病院がベッドサイドで実用的なデータを収集するプラットフォームを中心に標準化することで、病院用ベッド市場規模が拡大すると予測されます。半電動型は、手頃な価格と頭部と足の関節のサーボモーターのバランスが取れたモデルで、手動フレームからアップグレードする中堅施設にアピールし、年平均成長率7.3%で拡大すると予測されます。手動式ベッドは、電力の信頼性が制限される災害救援病院や野戦病院では重要な役割を果たしますが、総所有コスト分析では電動式オプションが有利なため、そのシェアは縮小傾向にあります。

すべての構成において、ベンダーはファームウェアのアップデートをプッシュし、予知メンテナンスのアラートを可能にするBluetoothやWi-Fiモジュールを組み込んでおり、ダウンタイムと労働負担の軽減を実現しています。2024年のパイロット試験では、スマートベッド・テレメトリーが予定外のメンテナンスを28%削減し、資産寿命を延ばしたことが示されました。ポジショニング分析のためのサブスクリプション・ソフトウェアをバンドルするメーカーは、競争の激しい病院用ベッド市場において差別化を図り、継続的な収益を上げています。

病院用ベッドの市場シェアは、高齢者の転倒リスクを低減する低床式フレームや、体重500kgに対応する肥満用ベッドなど、フォームファクターの進化にも影響されています。マグネシウム合金のサイドレールや抗菌性粉体コーティング剤などの新素材は、感染制御プロトコルを満たすと同時に軽量化を実現し、移動のしやすさをさらに向上させます。これらの技術が成熟するにつれて、コスト曲線は平坦化し、二次病院への普及が促進され、病院用ベッド市場の数量が増加します。

用途別 長期療養用ベッドが急性期医療用ベッドを凌駕

長期療養病床は、高齢化に伴う多疾患合併症の臨床的複雑性を反映し、年平均成長率8.0%で成長すると予測されます。熟練看護師やリハビリテーションサービスの提供者は、低せん断マットレス、正確な微小回転のための自動体重検出、満足度スコア向上のための統合型患者用エンターテイメントコンソールを求めています。高額な入院期間を短縮するポストアキュート(急性期後の)環境に対する支払者のインセンティブが高まるにつれ、この用途の病床市場規模は拡大しています。

急性期医療は、外科および内科外科病棟で消耗の激しい機器の交換サイクルが回転しているため、2024年の売上高の33.1%を維持。病院は、表面モジュールを交換することで、外科手術からステップダウンケアに移行するマルチアキュイティベッドを指定し、フリートの利用を最適化しています。マタニティと小児科のサブセグメントでは、調節可能な分娩回復ユニットやパルス酸素濃度計を内蔵したベビーベッドなど、ニッチな設計が求められ、特殊な需要ポケットを生み出しています。

病院が患者の退院を早めて定員を管理するため、美観に優れた木製パネルを備えた半電動式ポータブル・フレームの在宅介護への採用が増加しています。ベッド・アズ・ア・サービスのレンタルモデルが台頭しており、サプライヤーがメンテナンスや遠隔監視を行うことで、介護者の負担を軽減し、病院ベッド市場に付随的な収益の流れを生み出しています。

用途別 非集中治療病床が数量で優位を占めるが金額別では重症治療病床が優位

非集中ケアは2024年の出荷量の61%を占め、転倒防止アラームやワンボタンCPRポジションを優先する一般病棟の改修プログラムに支えられています。ICUの全機能を搭載せず、基本的なセンサーを統合したコスト最適化型スマートベッドは、医療提供者が厳しい予算とROIを比較検討する中で支持を集めています。一般病床の市場シェアは横ばいが予想されますが、部品コストの低下により単価は下落する可能性があります。

集中治療/重症患者用ベッドは、人工呼吸器インターフェース、打楽器療法、側方回転などが統合されているため、割高な価格設定となっています。Tele-ICU接続により、集中治療専門医が離れた場所からでも動向をモニターできるため、在院日数の短縮とスループットの向上に貢献します。CAGR予測5.7%は、手術室を臨時のICUに柔軟に転換する必要のあるパンデミック主導の回復力計画に支えられています。

医療システムが急性期から回復期までのケアモデルを採用する中、モジュール式の再構成が可能なベッドが求められており、アプリケーションの境界が曖昧になっています。この傾向は、看護スタッフのクロストレーニングを促進し、ロジスティクスを簡素化することで、病院用ベッド市場規模における稼働率を高めます。

エンドユーザー別:病院が中核バイヤーを維持する一方、在宅医療が急増

病院は2024年に売上の50.8%を占め、人員不足の中でワークフローを合理化するベッドのアップグレードに注力。音声で作動するナースコールモジュールと自動退室検知は、応答時間を短縮し、品質指標に適合します。リアルタイム・ロケーション・システム(RTLS)との統合により、資産追跡と患者動線分析が可能になり、指令センターの業務をサポートします。

在宅医療のサブセグメントは、支払者が在宅病院モデルを支持するにつれて、年平均成長率6.8%で拡大しています。マサチューセッツ州のブリガム総合病院のようなシステムは、70床のバーチャルベッドをターゲットとしており、急性期医療の分散化により、調達基準が軽量フレーム、工具不要の組み立て、一般消費者向けのデザイン美学へと変化していることを明確に示しています。外来手術センターでは、退院を早めるため、トランスファーボードを内蔵した短期回復用カウチが好まれています。メーカー各社は、拭き取り可能な張地と折りたたみ可能なフットプリントを備え、スペース効率を考慮してこれらを調整しています。

長期療養施設やリハビリテーション施設では、10年の耐用年数と低い総所有コストの耐久性のあるフレームが投資の決め手となり、病院用ベッド市場でも価格とサービス契約を固定する複数年の供給契約が推奨されています。

地域分析

ヨーロッパは2024年の世界売上高の30.0%を占め、厳格な臨床基準、高齢化人口統計、ドイツ、フランス、イギリスでの買い替え需要に支えられています。病床密度には大きなばらつきがあり、ドイツは人口10万人当たり766床を維持していますが、これは過去の設備投資を反映しています。東欧ではEUの感染症対策ガイドラインに沿った近代化が進んでおり、低床式電動フレームの採用が進んでいます。スカンジナビア諸国では、スタッフの筋骨格系の損傷を軽減するために人間工学に基づいた設計が重視されており、病院用ベッド市場における高さ調節可能なプラットフォームの需要を促進しています。

アジア太平洋地域は2025年から2030年にかけて年平均成長率8.1%を記録すると予測され、インフラ整備とユニバーサルカバレッジを拡大する政策イニシアチブが後押し。日本はプレミアムスマートベッドの採用でリードしており、中国の地方建設計画はベースライン密度を高めるための大量調達を重視しています。インドのアユシュマン・バラート・プログラムは第2級都市での需要を刺激していますが、予算の制約から半電動式の輸入が有利です。シンガポールと韓国の新興企業は、地域の輸出市場をターゲットにAI内蔵ベッドを商業化しており、ASEAN全域への技術普及を支援しています。アジア太平洋地域の病院用ベッド市場規模は、長期療養施設が限られる中、家族が高齢化対応策を模索する中、在宅介護の導入が増加していることも追い風となっています。

北米は依然としてイノベーションの中心地であり、米国の医療提供者は予測分析や看護師のワークフロー自動化をサポートするベッドを優先しています。外来患者シフトのトレンドにもかかわらず稼働率は上昇し、更新サイクルが維持されると予測。カナダは長期介護の近代化に投資し、肥満治療や体圧分散に対応した施設にアップグレード。一方、中東・アフリカと南米では、都市部のハブとして第三次医療センターを拡大する一方、地方では不足に対処しています。湾岸諸国では基幹病院向けに高級ICUプラットフォームを調達する一方、中南米市場ではコスト競争力のある半電動モデルが好まれ、病床市場に段階的な価格設定の機会が生まれています。

競争状況

サプライヤー上位5社-Baxter International (Hillrom)、Stryker Corporation、LINET Group SE、Paramount Bed Co. Ltd.、ARJOの5社が合計で約60.0%のシェアを占めており、規模と研究開発力に見合った適度な集中構造となっています。主要企業は、センサーフュージョン、サイバーセキュリティ、クラウド相互運用性に多額の投資を行っており、家具ベンダーというよりは、デジタル・プラットフォーム・プロバイダーとしての位置づけです。ストライカーが2024年に買収したcare.aiは、自律型モニタリングのポートフォリオを強化し、コンピュータビジョンによる転倒検知をベッドユニットに統合することで、看護師の人員配置の制約を緩和。

バクスターのVoalte Linq音声作動型ウェアラブルはベッドのエコシステムを拡張し、ハンズフリー通信とリアルタイムのアラームルーティングを可能にすることで、ケアチームのコラボレーションを向上させます。LINETは人間工学を重視し、サードパーティとの統合のためのオープンAPIを提供することで、病院のIT統合戦略に合致しています。中国のKangmei社やインドのMidmark社などの地域チャンピオンは、半電動式レンジで金額別セグメントをターゲットにする一方、試験的なスマートベッドラインを立ち上げ、新興市場での価格競争を激化させています。

マットレス・サプライヤー、ソフトウェア・ベンダー、遠隔医療プラットフォームとの戦略的提携は、重要な差別化要因になりつつあります。分析ダッシュボード、遠隔診断、予防保守をバンドルしたサブスクリプションモデルは、病院の予算に予測可能性をもたらし、メーカーには経常収益をもたらします。しかし、原材料や電子機器のコスト上昇により利幅が圧迫されているため、各社はサプライチェーンのローカライズを進め、製品群間でコンポーネントを共有するモジュール設計を導入し、病院用ベッド市場における競争力を強化しています。

最近の産業動向

- 2025年3月 バクスター・インターナショナルの2025年第1四半期売上高は26.3億ドル、患者支援システムが牽引役

- 2025年2月 アジリティがスライドレール™移動補助装置と11.5インチのデッキハイトターゲットを備えた多機能ベッド、エッセンティア™を発表。

- 2025年2月 バクスターが腎臓ケア部門を売却し、中核となる医療用医薬品に集中した結果、2024年度の売上高が106億4,000万米ドルになると発表。

- 2025年2月 ストライカーがイナリ・メディカルを49億米ドルで買収。

- 2024年12月 バクスターのプルービンガー工場が、スマートベッドの製造における優れたオペレーションが評価され、新郷賞を受賞。

- 2024年8月 ストライカーがcare.aiを買収し、自律モニタリング機能をベッドプラットフォームに統合。

病院用ベッド産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 老年人口と慢性疾患人口の増加がベッド需要を牽引

4.2.2 世界的に拡大する医療インフラと能力拡張プロジェクト

4.2.3 患者の予後を向上させる電動・スマートベッドへの技術進化

4.2.4 ベッドのアップグレードを促進する金額別ケアと感染管理基準へのシフト

4.2.5 在宅・長期療養需要の増加が特殊ベッドの普及を促進

4.2.6 政府の資金援助とパンデミック対策によるクリティカルケア能力への投資

4.3 市場の阻害要因

4.3.1 中低所得市場における高い資本コストと予算制約

4.3.2 厳しい規制と償還のハードルが調達サイクルに影響

4.3.3 競争的価格設定を制限する支配的ベンダー契約

4.3.4 高度な機能のユーティリティを減少させる熟練看護師と介護士の不足

4.4 金額別/サプライチェーン分析

4.5 規制または技術的展望

4.6 ポーターのファイブフォース分析

4.6.1 新規参入の脅威

4.6.2 買い手の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 種類別

5.1.1 電動医療ベッド

5.1.2 半電動医療用ベッド

5.1.3 手動医療用ベッド

5.2 用途別

5.2.1 長期療養

5.2.2 急性期医療

5.2.3 マタニティ

5.2.4 その他の用途

5.3 用途別

5.3.1 非集中ケア

5.3.2 集中治療/クリティカルケア

5.4 エンドユーザー別

5.4.1 病院

5.4.2 在宅医療

5.4.3 外来手術センター

5.4.4 その他のエンドユーザー

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

6.4.1 Baxter International (Hillrom)

6.4.2 Stryker Corporation

6.4.3 LINET Group SE

6.4.4 Paramount Bed Co. Ltd.

6.4.5 ARJO

6.4.6 Medline Industries LP

6.4.7 Invacare Corporation

6.4.8 Joerns Healthcare LLC

6.4.9 Joh. Stiegelmeyer GmbH & Co. KG

6.4.10 Gendron Inc.

6.4.11 Getinge AB

6.4.12 Drive DeVilbiss Healthcare

6.4.13 Savion Industries

6.4.14 Antano Group

6.4.15 Betten Malsch GmbH

6.4.16 Pardo (Grupo Industrias Pardo)

6.4.17 Famed ?ywiec Sp. z o.o.

6.4.18 Howard Wright Ltd.

6.4.19 Favero Health Projects Spa

6.4.20 Narang Medical Ltd.

6.4.21 Malvestio Spa

6.4.22 Besco Medical Ltd.

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***