股関節表面置換インプラント市場の規模、シェア、および成長予測、2025 – 2032

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

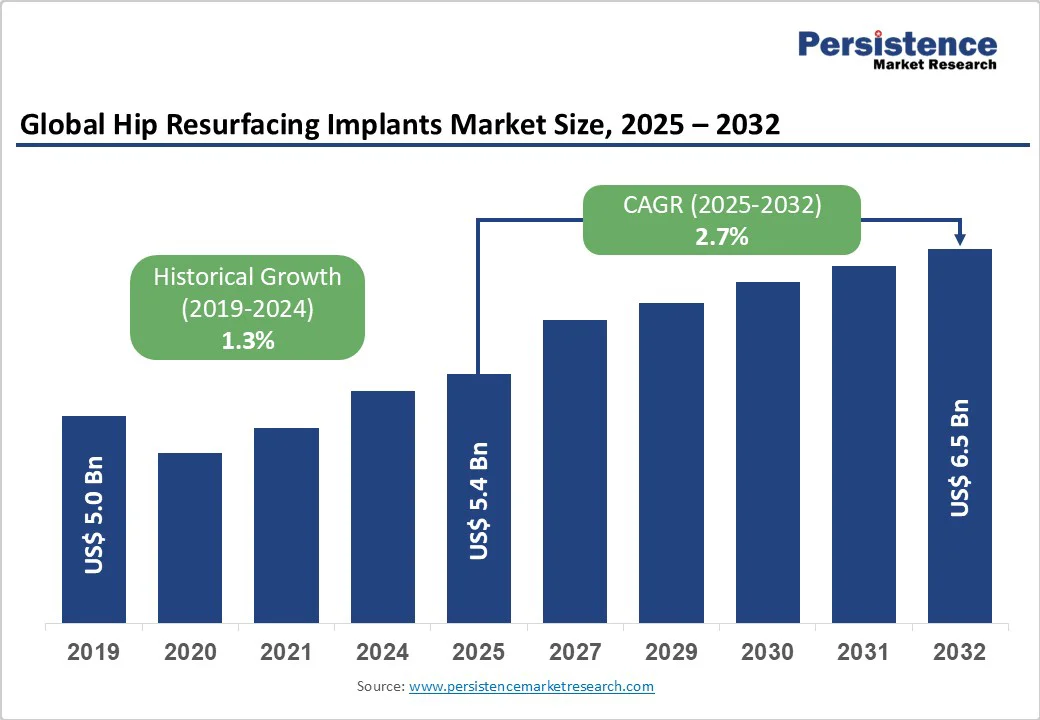

グローバル股関節表面置換インプラント市場は、2025年に54億米ドルの規模になると予測され、2032年には65億米ドルに達し、予測期間中(2025年から2032年)に年間平均成長率(CAGR)2.7%で成長すると見込まれています。この成長の主な要因として、外傷やスポーツ事故による股関節の怪我の増加、高齢化人口の増加による股関節変性症の増加が挙げられます。American Association for the Surgery of Trauma(AAST)によれば、外傷は45歳までの個人における死亡原因の最上位であり、股関節骨折の緊急治療室への訪問が増加していることからも、整形外科的介入の必要性が高まっていることが示されています。

Zimmer BiometやStrykerなどの企業は、耐久性を向上させたインプラントや、低侵襲の手術アプローチを設計し、患者が迅速に移動性を回復できるようにしています。ヨーロッパ、北米、アジア太平洋地域の一部では、高齢化人口が増加しており、これに伴い変形性関節症や股関節の変性疾患、骨折のリスクが高まっています。この人口動態の変化は、股関節表面置換の需要を直接的に押し上げています。例えば、ドイツでは、60歳以上の患者に対して低侵襲の関節保存手術を促進する取り組みが進んでおり、股関節表面置換の採用が増加しています。また、啓蒙キャンペーンや保険適用の改善により、高齢者がこうした手術を受けやすくなっています。

しかし、市場には金属対金属コンポーネントに関連するリスクが存在します。これらのコンポーネントは周囲の組織や血流に金属イオンを放出する可能性があり、局所組織反応や炎症、さらにはインプラントの故障を引き起こすことがあります。このため、FDAやヨーロッパの当局は金属対金属の股関節インプラントに対する警告を発しており、外科医の好みや患者の受け入れに影響を与えています。例えば、2021年のExactechリコールは、金属コンポーネントの長期的なリスクを浮き彫りにし、法的および財政的影響をもたらしました。

股関節表面置換は従来の全股関節置換よりも技術的に難しく、骨の準備、インプラントの位置決め、アライメントを正確に行う必要があるため、専門の訓練と経験を持つ外科医に限定される傾向があります。このことは、手術の普及を制限する要因となっています。病院やクリニックは、ロボット支援システムなどの革新的な手術訓練プログラムや技術に投資する必要がありますが、これは費用がかかる可能性があります。例えば、ROSAロボティック支援股関節手術は精度の向上を示していますが、訓練の要件が高いため、主に高ボリュームの整形外科センターに限定されています。

成長の大きな機会の一つは、手術精度の向上です。これは直接的にインプラントの寿命と患者のアウトカムに影響を与えます。ロボティック支援システムとAIガイドによる術前計画の統合により、外科医はインプラントの位置決めを正確に行うことができ、脱臼や不均一な摩耗、再手術の必要性を減少させることができます。例えば、Zimmer BiometのROSAロボティックプラットフォームは、北米およびヨーロッパのいくつかの病院で採用されており、アライメントの改善と患者の術後回復の迅速化を示しています。患者固有の手術アプローチを可能にすることで、これらの技術的発展は人的ミスを減少させ、インプラントの寿命を延ばします。

さらに、非金属軸受表面の探求も重要な成長機会です。高度に架橋されたポリエチレン(HXLPE)やセラミック対セラミック(CoC)オプションを含みます。従来の金属対金属インプラントは、金属イオンの放出やそれに伴う合併症という課題に直面しており、市場はより安全な代替品に焦点を当てています。ヨーロッパでのReCerfオールセラミック股関節表面置換インプラントの承認は、このシフトを示しており、耐久性を保ちながら有害反応のリスクを減らす金属フリーの解決策を提供しています。これらの新しい材料は、滑らかな関節運動、低摩耗率、優れた生体適合性を提供し、若い患者や金属アレルギーのある患者に新たな機会を創出します。

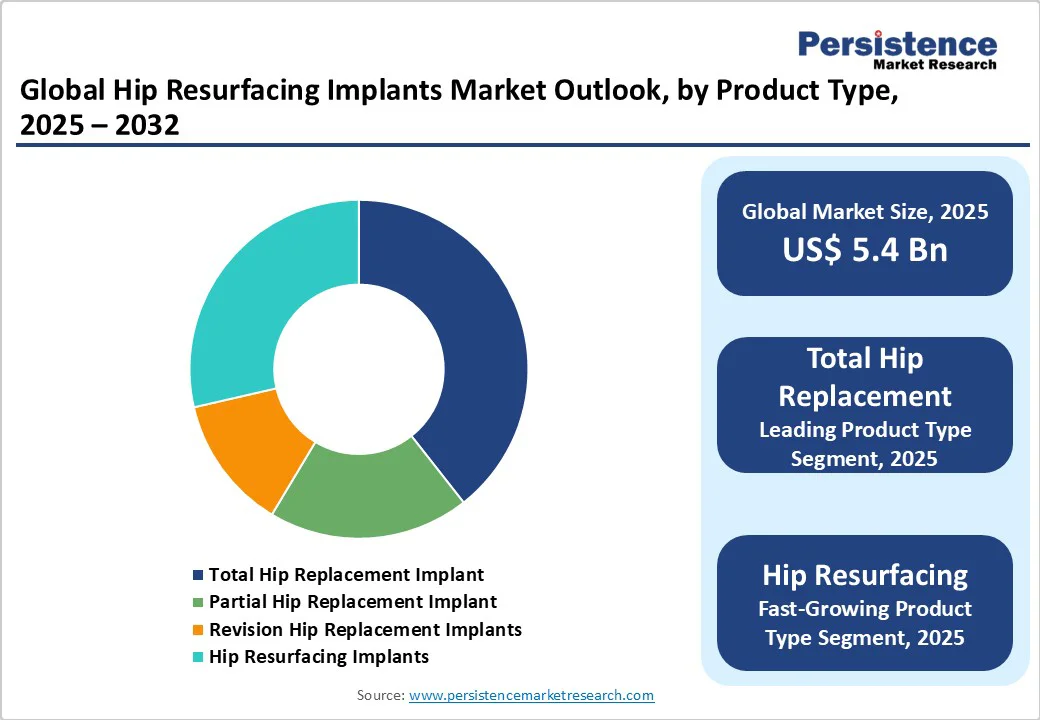

2025年には、全股関節置換(THR)インプラントが約39.4%の市場シェアを占めると予測されています。これは、確立された臨床的成功、汎用性、幅広い患者に対する信頼性によって推進されています。これらは、重度の変形性関節症、骨折、その他の変性股関節状態に効果的に対処し、外科医はTHRを予測可能な結果、初期の表面置換よりも低い再手術率、およびさまざまな手術技術との互換性のために好みます。

股関節表面置換インプラントは、骨を保存する代替手段を提供するため、若年層や活動的な患者にとって安定した成長が予測されます。全股関節置換とは異なり、表面置換は大腿骨の骨を多く保持し、必要に応じて便利な再手術を可能にし、術後の可動域を向上させます。最近の開発には、セラミック対セラミックや高度に架橋されたポリエチレンオプションが含まれ、金属イオン放出のリスクを減少させることで安全性が向上しました。

金属インプラントは、2025年に約32.7%の市場シェアを占めると推測されています。その耐久性と実績に基づいて、負荷を支えるアプリケーションに適しています。コバルトクロムやチタン合金は一般的に使用されており、優れた生体適合性と耐摩耗性を提供します。セラミックインプラントは、その生体適合性、低摩耗率、金属イオン関連の合併症の除去により注目を集めています。オールセラミック表面置換システムの導入は、金属フリーの代替案に対する臨床的信頼の高まりを示しています。セラミック対セラミック(CoC)インプラントは滑らかな関節運動を提供し、摩擦を減少させ、インプラントの寿命を延ばすため、金属アレルギーのある患者にとって魅力的な選択肢となっています。

病院は、2025年に市場シェアの約71.5%を占めると推定されています。複雑な股関節インプラント手術のために必要なインフラ、外科専門知識、術前後のケアを提供しています。高ボリュームの手術を管理し、新しい画像技術を提供し、無菌の手術室を維持することができ、これらはインプラントの成功に不可欠です。いくつかの病院には多職種の整形外科チームもあり、術後のリハビリテーションと長期的なフォローアップを可能にします。これは、患者の回復とインプラントの監視に不可欠です。

整形外科クリニックは、関節置換と患者中心のケアに特化していることで大きな成長を遂げています。クリニックはしばしば外来患者を対象に、相談、フォローアップケア、股関節表面置換に一般的な低侵襲手術を提供します。また、個別の治療計画と専門的な専門知識を提供し、カスタマイズされた整形外科の解決策を求める患者を引き付けています。クリニックでのロボティック支援やナビゲーション誘導手術の採用が進むことで、インプラント手術における役割が強化されています。

北米は、2025年に市場シェアの約48.2%を占めると予想されています。これは、インプラント技術の進歩と患者人口の増加によって推進されています。米国だけで2032年までに約23億ドルに達し、2032年までに約2.4%のCAGRで成長する見込みです。規制の進展も注目に値します。ダーラムを拠点とするCytexOrthoは、再生可能な股関節インプラントReNewの米国食品医薬品局(FDA)承認を受け、整形外科の革新における重要なマイルストーンを達成しました。同社は2025年に人間の臨床試験を開始し、2028年または2029年までにFDA承認を目指しています。

人口動態の要素も市場の動態に影響を与えています。北米の高齢化人口は変形性関節症や股関節骨折の発生率を増加させ、股関節表面置換手術の高い需要を生んでいます。

アジア太平洋地域では、高齢化人口、都市化の進行、医療技術の進歩により市場が大幅に成長しています。この地域の注目すべき発展として、2024年12月にオーストラリアの治療用品管理局(TGA)によるReCerf Hip Resurfacing Arthroplastyの承認があります。このインプラントは、規制当局から承認を受けた世界初のオールセラミック股関節表面置換システムであり、関節置換技術と患者ケアにおける貴重なマイルストーンを示しています。市場はまた、ハイブリッド合金やチタンベースの材料の導入を含む技術的発展を目の当たりにしています。これらは、従来のインプラントに関連する長年の安全性の問題に対処するのに役立つと考えられています。これらの発展により、地域全体で股関節表面置換手術の採用が進むと期待されています。

ヨーロッパでは、インプラント材料と規制承認の絶え間ない発展により市場が進化しています。重要な開発として、ReCerf Hip Resurfacing Arthroplastyが2025年7月にCEマークを取得しました。このインプラントは、MatOrthoがCeramTecと協力して開発したもので、規制当局によって承認された世界初のオールセラミック股関節表面置換インプラントです。BIOLOX®deltaセラミック対セラミック材料で作られており、金属対金属デバイスに関連する合併症を減らすことを目的とした金属フリーの代替案を提供しています。もう一つの重要なマイルストーンは、Embody Orthopaedicが開発したH1インプラントです。このデバイスは2025年7月にCEマークを取得し、欧州連合の新しい医療機器規則(MDR)ガイドラインに準拠しました。これは、世界で初めて規制承認を受けた非金属表面置換インプラントです。

著名な整形外科機器メーカーが、グローバル股関節表面置換インプラント市場を支配しています。Zimmer Biomet、DePuy Synthes、Stryker Corporationは、広範な製品ポートフォリオとグローバルリーチを活かして市場リーダーシップを維持しています。Smith & Nephew、B. Braun Melsungen AG、Corinも重要な地位を占めており、新しいソリューションを提供し、特定の市場セグメントに焦点を当てています。市場はまた、インプラントデザインや手術技術の改善を目指す研究開発への投資を通じて技術的発展を目の当たりにしています。市場の新たなビジネスモデルのトレンドとして、企業が手続きのボリュームではなく患者のアウトカムに焦点を当てる価値ベースの医療モデルの採用があります。さらに、患者の解剖学に合わせてインプラントをカスタマイズする個別化医療へのシフトがあり、インプラントのフィット感と機能を向上させています。これらのトレンドは、患者中心のケアと運営効率への市場全体の動きを反映しています。

股関節表面置換インプラント市場は2025年に54億米ドルに達すると予測されています。増加する外傷性股関節損傷と高齢化人口が市場の主な推進要因です。股関節表面置換インプラント市場は、2025年から2032年にかけて年間平均成長率2.7%を記録する見込みです。ポリエチレンインプラントの開発と低侵襲手術ソリューションの出現が市場の重要な機会です。Smith & Nephew Plc、Johnson & Johnson、Zimmer Biometは、市場の主要なプレーヤーです。

Report Coverage & Structure

市場概要

このレポートは、グローバルな股関節表面置換インプラント市場の全体的なスナップショットを提供し、2025年から2032年までの予測期間における市場機会の評価を行います。市場の主要トレンド、将来の市場予測、業界の発展、およびPMRの分析と推奨事項についても詳述されています。このセクションでは、股関節表面置換インプラント市場の定義とその範囲、さらに市場のダイナミクスについても説明しています。具体的には、市場の成長を促進する要因、制約、機会、課題、そしてトレンドについて掘り下げています。

バリューチェーン分析

このセクションでは、股関節表面置換インプラント市場の供給チェーンを詳細に分析し、主要な市場プレイヤーのリストを提供しています。これにより、製品が市場に出るまでのプロセスと、各ステップで関与する重要なプレイヤーが明らかになります。

付加価値インサイト

PESTLE分析およびポーターのファイブフォース分析を通じて、市場に影響を与える外部環境要因を評価します。これにより、政治、経済、社会、技術、法律、環境の各観点から市場の状況を明らかにします。

価格動向分析(2019 – 2032)

このセクションでは、製品タイプ別、材料別の価格分析を行い、価格に影響を与える主要な要因を特定します。これにより、市場の価格動向を浮き彫りにし、将来の価格予測を行います。

グローバルな市場展望

ここでは、股関節表面置換インプラント市場の全体的な規模、年次成長率、および絶対的な市場機会を分析します。製品タイプ、材料、エンドユーザー別の市場規模の歴史的分析と将来の予測も含まれており、各セグメントがどのように市場に貢献するかを示しています。

- 製品タイプ別分析: 全股関節置換インプラント、部分股関節置換インプラント、再置換股関節インプラント、股関節表面置換インプラントの各市場セグメントの魅力を評価します。

- 材料別分析: 金属、プラスチック、セラミックの材料別市場規模を分析し、それぞれの材料の市場魅力度を評価します。

- エンドユーザー別分析: 病院、整形外科クリニック、外来手術センター、その他のエンドユーザーセグメントにおける市場規模とその将来の成長可能性を探ります。

地域別市場展望

地域別に市場の歴史的データと将来の予測を提供します。北米、ヨーロッパ、東アジア、南アジアとオセアニア、ラテンアメリカ、中東・アフリカの各地域について、国別、製品タイプ別、材料別、エンドユーザー別の詳細な市場分析を行います。

- 北米: 米国とカナダの市場動向と成長予測を詳細に分析します。

- ヨーロッパ: ドイツ、フランス、英国、イタリア、スペイン、ロシア、トルコ、その他のヨーロッパ諸国の市場を評価します。

- 東アジア: 中国、日本、韓国の市場について詳細に分析します。

- 南アジアとオセアニア: インド、東南アジア、ANZ、その他の地域について調査します。

- ラテンアメリカ: ブラジル、メキシコ、その他の中南米諸国について市場の見通しを提供します。

- 中東・アフリカ: GCC諸国、エジプト、南アフリカ、北アフリカ、その他の地域を含む市場分析を行います。

競争環境

市場シェア分析、競争構造、競争環境のマッピング、そして競争ダッシュボードを通じて、主要企業の市場での位置付けを明確にします。また、Smith & Nephew Plc、Johnson & Johnson、Zimmer Biomet、Stryker Corp.などの企業プロファイルを提供し、それぞれの会社の概要、財務、戦略、最近の発展について詳述しています。

*** 本調査レポートに関するお問い合わせ ***

股関節表面置換インプラントは、股関節の手術において使用される医療機器で、特に関節の摩耗や損傷を軽減するために設計されたものです。一般的に、関節の痛みや機能障害を伴う疾患、例えば変形性股関節症や関節リウマチの患者に対して用いられます。この手術は、従来の全股関節置換術とは異なり、関節の表面部分のみを置き換えることを目的としています。そのため、骨の切除が最小限に抑えられることが特徴であり、特に若年層や活動的な患者に適しているとされています。

股関節表面置換インプラントにはいくつかの種類があります。最も一般的なのは金属製のインプラントで、通常はコバルトクロム合金が使用されます。この合金は耐久性が高く、長期間にわたって優れた摩耗特性を示します。また、セラミックやポリエチレンが用いられることもあり、それぞれの材料は異なる特性を持っています。セラミックは、金属よりも摩耗が少ないとされており、特にアレルギーのリスクがある患者にとっては有利です。一方、ポリエチレンは衝撃吸収性に優れており、柔軟な動きを可能にします。

股関節表面置換インプラントの使用法についてですが、この手術は一般に、患者が全身麻酔を受けた状態で行われます。外科医は、股関節の損傷した部分を取り除き、その部分にインプラントを装着します。手術後は、リハビリテーションが重要で、患者は徐々に通常の活動に戻ることが推奨されます。リハビリテーションは、筋力の回復や関節の可動域の改善に重点を置いて行われます。

この技術に関連する新しい技術としては、ロボット支援手術やナビゲーションシステムの使用が挙げられます。これらの技術は、手術の精度を高め、インプラントの適切な位置決めを可能にすることで、患者の術後の回復をより円滑にします。また、3Dプリンティング技術の進化により、個々の患者にカスタマイズされたインプラントの作成も可能となっています。これにより、より個別化された治療が提供され、患者の満足度が向上しています。

股関節表面置換インプラントは、これまでの治療法に比べて、特に活動的なライフスタイルを送る患者にとって有望な選択肢です。手術の成功率や長期的な結果も改善されており、多くの患者が痛みの軽減と生活の質の向上を実感しています。しかし、すべての患者に適しているわけではないため、手術の適応を慎重に検討することが重要です。医療専門家と相談し、最適な治療法を選択することが求められます。