高温シーラントのグローバル市場規模2025年-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

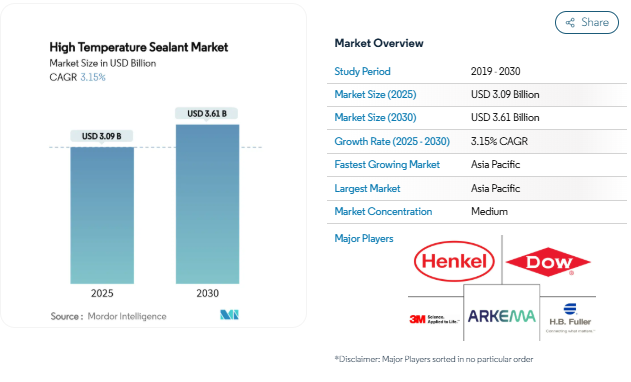

高温シーラント市場規模は2025年に30.9億米ドルと推定され、予測期間中(2025-2030年)の年平均成長率は3.15%で、2030年には36.1億米ドルに達する見込みです。電気自動車用バッテリーパック、集光型太陽光発電レシーバー、先端電子アセンブリからの安定した需要により、高温シーラント市場は安定した成長軌道を維持しています。シリコーンは比類のない熱安定性により依然として中心的なケミストリーですが、ポリイミド、エポキシ、アクリル系は、シリコーンのコンフォートゾーンを超える動作温度を必要とするミッションクリティカルなニッチ分野で台頭しています。成長の勢いが最も強いのはアジア太平洋地域で、中国、日本、インドでは密集した製造クラスターがパワーエレクトロニクスや自動車部品の生産を拡大し続けています。同時に、北米と欧州のメーカーは、厳しい環境規制に対応する低VOC改質や特殊グレードに注力しています。ハリケーン「ヘレン」後の高純度石英をめぐるサプライチェーンの脆弱性と、現在進行中のエネルギー転換設備投資の両方が、高温シーラント市場全体の調達と研究開発課題を形成しています。

電気・電子アセンブリからの需要の高まり

高電力密度チップは現在、200℃をはるかに超えるジャンクション温度で動作しているため、パッケージングハウスは、ダイ・アタッチ、アンダーフィル、リッド・シール作業に熱伝導性シリコーンシーラントを使用しています。シリコンカーバイドや窒化ガリウムなどのワイドバンドギャップ半導体は熱負荷を増大させ、5G無線やエッジサーバーはより小さなフットプリントにさらに多くのワット数を押し込んでいます[1]。このような圧力は熱サイクルストレスを増大させるため、世界的な生産量を誇るアジア太平洋地域のメガファブでは耐久性の高いシーリングが不可欠となっています。一貫した製品品質、自動ディスペンス、迅速な硬化プロファイルにより、特殊シリコーンは高温シーラント市場において既定の選択肢となっています。

加速するEVとハイブリッド車の温度管理ニーズ

バッテリーパックは通常、最大5リットルのサーマルインターフェイス材料を内蔵しており、電解液の暴露に耐えながら、1立方センチメートルの材料が-40℃から85℃まで無傷である必要があります。800Vパワートレインと高速充電へのシフトは熱勾配を鋭くするため、自動車メーカーは熱伝導率3W/m・K以上のシリコーンシーラントを指定しています。また、特にスケートボードのシャーシ設計では、振動やねじれに耐える接着性が求められます。そのため、中国、ヨーロッパ、アメリカは、e-モビリティの組立ラインをターゲットとした新しい高温シーラント市場導入の優先市場となっています。

航空宇宙・防衛高温用途の拡大

最新のターボファンコアは効率を上げるために高温で作動し、982℃に近い排気ゾーンを形成します。シーラントは、航空燃料、油圧作動油、ミサイルの排気プルームの存在下で弾性と化学的完全性を維持する必要があります。極超音速機のプロトタイプでは、さらに過酷なプロファイルが要求されるため、1,500 °Cを超えて使用できるセラミック充填シリコーンやポリイミドシステムの開発が推進されています。北米と欧州の防衛予算がこの需要を支えているため、高温シーラント市場は長期にわたって支持されています。

製油所/石油化学の定期的なターンアラウンドサイクル

ターンアラウンドは3~5年ごとに発生し、427 °C、2,000 psiで稼動するユニットのガスケットやシールの交換が行われます。オペレーターは、特に重い原油を処理する場合、予定外の停止を最小限に抑える信頼性の高い材料を求めています。中東やメキシコ湾岸の製油所では、高温シーリングキットに多額の予算を割り当てており、サプライヤーは予測可能で景気循環に逆行する収益源を確保しています。S

厳しいVOCおよび有害物質規制

カリフォルニア州の規則1168は、多くのシーリング材ラインのVOC含有量を250g/Lに制限しており、配合者は100%固形分または水性システムの採用を余儀なくされています。欧州連合(EU)のREACHの枠組みは、ラベル表示と予備登録のコストを追加し、強力な規制チームを持つ大手メーカーを優遇しています。熱安定性を犠牲にすることなく高温製品を再調合することは、特に溶剤系化学物質にとって技術的なハードルとなります。

より低温の代替化学物質によるコスト圧力

200 °Cのポリウレタンやアクリルコンパウンドのコストは、プレミアムシリコーンよりも20~40%低くなっています。建築や家電製品では、単価を節約するために、エンジニアがこれらの中温オプションにダウングレードすることが増えています。アクリルバルクと高温フィラーをブレンドしたハイブリッドシステムは、かつてシリコーンの牙城と考えられていた高温シーラント市場の一部を侵食し、プレミアムサプライヤーにマージンの圧縮をもたらしています。

セグメント分析

ケミストリー別: シリコーンの優位性は特殊な競争に直面

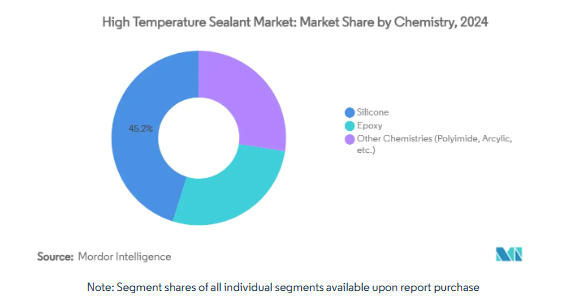

2024年の高温シーラント市場シェアは45.18%。フェニル変性グレードは使用限界の上限を478 °Cまで押し上げ、銀コートガラスフィラーはヒートスプレッダアタッチラインに導電性を付与します。このような技術の深化により、シリコーンは新たな競合製品にもかかわらず、高温シーラント市場の中心であり続けています。

ポリイミド、エポキシ、特殊アクリルは、シリコーンの上限を超える要求の高まりを反映し、年平均成長率4.02%で推移すると予測されています。ポリイミドはジェットエンジンのナセルで威力を発揮し、エポキシグレードは剛性と耐薬品性が柔軟性に勝る電子ポッティングで優位を占めています。航空宇宙、防衛、ニッチな再生可能分野では、より高い動作温度範囲をアウトソーシングするため、これらの代替品の高温シーラント市場規模は堅調に拡大すると予測されます。

エンドユーザー産業別 多様化の中で電子がリード

ダイ・フットプリントの縮小により、はんだバンプやアンダーフィルに熱フラックスが集中するため、2024年の高温シーラント市場規模の30.18%を電気・電子が吸収。風力タービンやソーラーインバータのパワーコンバーターモジュールでは、シリコーンゲルが接合部温度175℃でのワイヤボンドを保護しながら、差動膨張を管理します。新しい3Dチップレットパッケージングは、弾力性のあるシーラントの需要をさらに強化します。

航空宇宙、新エネルギー、その他の専門分野はCAGR 4.18%で成長すると予測されています。電気自動車のバッテリーパックシーリング、水素電解槽スタック、集光型ソーラーレシーバーフランジはすべて、炭化水素や溶融塩に耐性を持ちながら数百度に対応できる材料を必要とします。これらの新しい出口は、収益を多様化し、高温シーラント市場を単一分野の景気変動から隔離します。

地理的分析

2024年の高温シーラント市場シェアは41.84%でアジア太平洋地域がリード。中国では半導体の集積が進み、フリップチップラインで熱伝導性シリコーンペーストの需要が高まる一方、日本の自動車メーカーは使用温度を高める高電圧バッテリー設計を採用。また、インドの製薬用原子炉では、300 °Cまでテストされたポリイミドガスケットが使用されています。タイのようなASEANの新興拠点は投資を誘致しており、これはラヨーンにある積水の80億円のフィルム工場が現地の特殊材料需要を支えていることを示しています。

北米は、500℃を超える超高温シーラントが要求される特殊な航空宇宙・防衛用途にとって極めて重要です。メキシコ湾岸の製油所回廊は、予測可能なターンアラウンド・サイクルと黒鉛を充填した伸縮継手の大規模な注文の引き金となっています。メキシコはEV組み立ての拠点として、特にバッテリーやパワーエレクトロニクスのシーリングに需要が増加します。

ヨーロッパは持続可能性と規制を重視。ドイツのTier-1自動車部品サプライヤーは、火災安全基準をクリアしたREACH準拠のシリコーンを要求しており、イギリスの民間航空宇宙セクターは、ポリイミド接着剤のすべてのバッチを燃焼性と圧縮永久歪みの基準に対して検証しています。南ヨーロッパの集光型太陽光発電のパイプライン、特にスペインでは、常温から700 °Cの間で毎日サイクルを繰り返すことができるナトリウムシリケートシーラントが使用されています。これらの動きを総合すると、高温シーラント市場は、グリーン・ディール政策の目標に沿って大陸全体で進化し続けていることになります。

競争環境

高温シーラント市場の特徴は、適度な断片化と目に見える統合の勢いです。アルケマ、ヘンケル、ダウなどの世界的大手企業は、設計段階から製品を組み込むアプリケーション・エンジニアリング・チームと複数の工場規模を兼ね備えています。シーカは、最近の屋根材と建築用シーラントの買収を統合することで、耐熱製品ラインのクロスセリングの可能性を広げ、2024年の売上高を現地通貨ベースで7.4%増加させました[2]Sika AG, 「Acquisition Strategy and Market Expansion」, Sika.com. ヘンケルは、即時の高圧試験に合格するUV硬化型ポッティングコンパウンドを発売し、顧客の生産サイクルを短縮。ダウは、150 °C付近の持続的な温度でフレームを固定するDOWSIL PVプラットフォー ムで太陽光発電用製品を拡大。

中堅企業は、極超音速飛行、溶融塩バルブ、リチウムイオン防火バリア向けに調整されたセラミック充填特殊製品を通じて、地域的な足がかりを追求しています。2024年の原材料ショックの後、サプライチェーンの回復力は調達スコアカードの上位にランクされ、OEMは石英やシロキサンモノマーの資産を後方統合したパートナーに舵を切ります。高温シーラント市場を形成する競争上の差別化要因として、デジタル配合ツール、添加剤製造、自動ディスペンサーが挙げられます。

新興イノベーターは、バイオベースのシリコーン類似品やエネルギー効率の高い硬化方法に注目し、ヨーロッパの循環型経済目標に製品ロードマップを合わせています。一方、アジアのコングロマリットは、電子機器や自動車事業を支えるシーラントの内製化を進めています。すべての層で一貫しているのは、400 °C以上の性能を認証する試験所への投資です。

最近の業界動向

- 2024年5月:ヘンケルは、シリコーンベースのLoctite SI 5035とポリアクリレートベースのLoctite AA 5832の2つの新しいポッティングシーラントを発売しました。どちらもUV硬化直後の高圧試験に耐える高温用シーラントです。

- 2023年3月 ダウはDOWSIL PV製品ラインを発表し、シリコーン高温シーラントのポートフォリオを拡大しました。これらの製品はフレームシーリング、レール接着、建物一体型太陽光発電アプリケーション向けに設計されています。

1. はじめに

- 1.1 前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 電気・電子アセンブリの需要拡大

- 4.2.2 加速するEVとハイブリッド車の熱管理ニーズ

- 4.2.3 航空宇宙・防衛用高温アプリケーションの拡大

- 4.2.4 予定された製油所/石油化学のターンアラウンド・サイクル

- 4.2.5 集光型太陽光発電のレシーバー・シールへの採用

- 4.3 市場阻害要因

- 4.3.1 厳しいVOC規制と有害物質規制

- 4.3.2 低温代替化学物質によるコスト圧力

- 4.3.3 高純度シリカと特殊ポリマーの供給不安定性

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測

- 5.1 化学別

- 5.1.1 シリコーン

- 5.1.2 エポキシ

- 5.1.3 その他の化学(ポリイミド、アルシリックなど)

- 5.2 エンドユーザー産業別

- 5.2.1 電気・電子

- 5.2.2 自動車・運輸

- 5.2.3 化学・製薬

- 5.2.4 建築・建設

- 5.2.5 その他のエンドユーザー産業(エネルギー、航空宇宙など)

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋諸国

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 ノルディック諸国

- 5.3.3.8 その他のヨーロッパ諸国

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米諸国

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中

- 6.2 戦略的な動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

- 6.4.1 3M

- 6.4.2 Arkema

- 6.4.3 Bond It Group.

- 6.4.4 CSL Silicones Inc.

- 6.4.5 Dow

- 6.4.6 H.B. Fuller

- 6.4.7 Henkel AG and Co. KGaA

- 6.4.8 ITW Performance Polymers

- 6.4.9 MAPEI S.p.A.

- 6.4.10 Master Bond Inc.

- 6.4.11 Meridian Adhesives Group

- 6.4.12 Momentive

- 6.4.13 Permabond LLC

- 6.4.14 Pidilite Industries

- 6.4.15 PPG Industries, Inc.

- 6.4.16 Shin-Etsu Chemical Co., Ltd.

- 6.4.17 Sika AG

- 6.4.18 Wacker Chemie AG

7. 市場機会と将来展望

- 7.1 ホワイトスペースとアンメットニーズの評価

本レポートで扱う主な質問

高温シーラント市場の現在の価値は?

2025年の高温シーラント市場規模は30.9億米ドルで、2030年には36.1億米ドルに達すると予測されています。

高温シーラント市場をリードする化学物質は?

柔軟性、熱安定性、加工のしやすさのバランスが取れているシリコーンが、2024年には45.18%の市場シェアを占めます。

アジア太平洋地域が最大の地域セグメントである理由は?

電子機器製造、自動車用バッテリー生産、インフラ拡張により、アジア太平洋地域の売上高シェアは41.84%、成長率は最速です。

環境規制はサプライヤーにどのような影響を与えますか?

カリフォルニア州の1168のような規則によるVOC規制は、低溶剤または無溶剤システムへ向けた再製造を要求し、研究開発費とコンプライアンス・コストを引き上げています。

今後の需要を牽引する用途は?

電気自動車用バッテリーパック、ワイドバンドギャップ半導体モジュール、集光型太陽光発電レシーバーが、2030年まで最も増加すると予想されます。

*** 本調査レポートに関するお問い合わせ ***